حجم سوق الشاحنات من الفئة 7، والمشاركة وتحليل الصناعة، حسب تكوين الشاحنة (الشاحنات الصلبة، ووحدات الجرار، والشاحنات المهنية)، حسب التطبيق (الشحن والتوزيع الإقليمي، والبناء والبنية التحتية، والخدمات البلدية والعامة، والسحب والاسترداد، والتطبيقات المهنية المتخصصة)، حسب الدفع (الديزل، والغاز الطبيعي (CNG / LNG)، والكهرباء الهجينة، والبطارية الكهربائية (BEV)، وخلايا وقود الهيدروجين (FCEV))، حسب تكوين المحور (4×2، 6×2، 6×4، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق شاحنات الفئة 7 والتوقعات المستقبلية

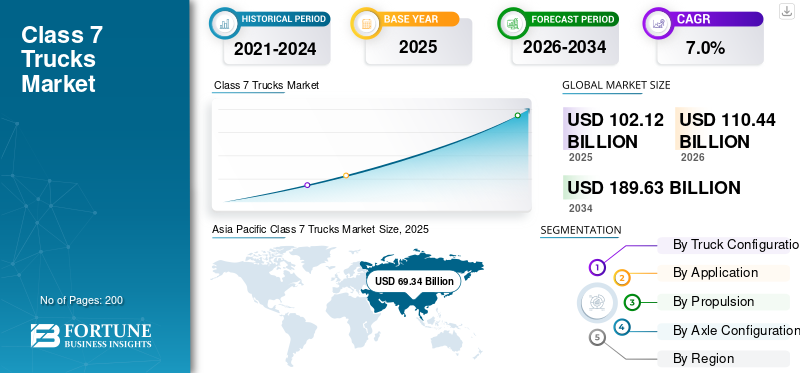

بلغت قيمة سوق الشاحنات العالمية من الفئة 7 102.12 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 110.44 مليار دولار أمريكي في عام 2026 إلى 189.63 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق شاحنات الفئة 7 بحصة سوقية بلغت 67.9% في عام 2025.

شاحنات الفئة 7 هي مركبات تجارية ثقيلة مع معدل إجمالي لوزن المركبة (GVWR) يتراوح بين 26,001 إلى 33,000 رطل، وتستخدم عادةً لتوزيع البضائع في المناطق الحضرية، والخدمات البلدية، والقطر، والتطبيقات المهنية متوسطة المدى. العوامل الدافعة الرئيسية هي ارتفاع الطلب في السوق، والتقدم التكنولوجي، والدعم التنظيمي، وتطوير البنية التحتية، وتوسيع صناعات الاستخدام النهائي، وزيادة الاستثمارات التي تؤثر بشكل إيجابي على الأداء العام للسوق.

ومن بين اللاعبين الرئيسيين في السوق Daimler Truck، وPACCAR، وVolvo Group، وNavistar، وIsuzu Motors، الذين يتنافسون من خلال مجموعات نقل الحركة الموفرة للوقود، واستراتيجيات الكهربة، وتكامل تكنولوجيا المعلومات للأسطول، وابتكارات السلامة، وقدرات التخصيص المهني.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق شاحنات الفئة 7

اعتماد الكهرباء والوقود البديل يعيد تشكيل مشتريات الأسطول

أحد اتجاهات السوق البارزة هو التحول التدريجي نحو الكهرباء واعتماد الوقود البديل، بما في ذلك البطاريات الكهربائية والهيدروجينخلية الوقودالمتغيرات. يقوم مشغلو الأساطيل بشكل متزايد بتقييم التكلفة الإجمالية للملكية، والامتثال للانبعاثات، وأهداف الاستدامة عند اتخاذ قرارات الشراء. يؤدي التقدم في نطاق البطاريات، والبنية التحتية للشحن، والحوافز الحكومية إلى تسريع عمليات النشر التجريبي. ويؤثر هذا التحول على استراتيجيات تطوير المنتجات، واستثمارات سلسلة التوريد، ونمو السوق على المدى الطويل عبر التوصيل الحضري والتطبيقات البلدية.

- في مارس 2025، أطلقت إيسوزو شاحنات متوسطة الخدمة تعمل بالبطارية من الفئة 6 والفئة 7 F-Series مع مجموعة نقل الحركة Cummins' Accelera، والتي تتميز بالجيل التالي من بطاريات ليثيوم فوسفات الحديد (LFP) ومحور 14Xe eAxle، ومن المقرر إنتاجها في عام 2027 في أمريكا الشمالية.

ديناميكيات السوق

محركات السوق

زيادة توزيع الشحن في المناطق الحضرية لتسريع الطلب في السوق

يؤدي تزايد التحضر والتوسع السريع للتجارة الإلكترونية إلى زيادة كبيرة في حركة الشحن المتوسطة داخل المدن. تُستخدم شاحنات الفئة 7 على نطاق واسع في عمليات النقل الإقليمية، وتسليم البضائع السائبة في الميل الأخير، والخدمات اللوجستية البلدية، مما يجعلها ضرورية لسلاسل التوريد الحضرية. ويساهم توسيع شبكات البيع بالتجزئة، وأنشطة البناء، ومشاريع تحديث البنية التحتية في دعم الطلب في السوق. نظرًا لأن مشغلي الأساطيل يسعون إلى زيادة سعة الحمولة مع مزايا القدرة على المناورة، فإن هذه العوامل تساهم مجتمعة في نمو السوق المستدام خلال فترة التوقعات.

- في يونيو 2024، أصدرت إدارة النقل بالمنطقة خطة الشحن المحدثة للمنطقة، والتي تحدد نماذج الشحن المستندة إلى البيانات، ورقمنة إدارة الرصيف، واستراتيجيات التحول للشاحنات الخالية من الانبعاثات، وتحديث البنية التحتية لتحسين كفاءة حركة البضائع الحضرية والسلامة وتكامل الشحن متعدد الوسائط عبر واشنطن العاصمة.

قيود السوق

ارتفاع تكاليف الاستحواذ الأولية مما يحد من دورات استبدال الأسطول

أحد القيود الأساسية في السوق هو التكلفة الأولية المرتفعة لشراء المركبات، خاصة بالنسبة لنماذج الشاحنات المتقدمة التي تعمل بالديزل والكهرباء من الفئة 7. غالبًا ما يؤخر مشغلو الأساطيل الصغيرة والمتوسطة الحجم دورات الاستبدال بسبب قيود رأس المال وتقلب أسعار الشحن. بالإضافة إلى ذلك، يمكن أن تؤثر تحديات التمويل وارتفاع تكاليف مواد المدخلات على قرارات الشراء. قد تؤدي ضغوط التكلفة هذه إلى إبطاء تغلغل المركبات المتقدمة تقنيًا في السوق، مما يؤدي إلى اعتدال نمو السوق الإجمالي في المناطق الحساسة للأسعار.

فرص السوق

تكنولوجيا المعلومات ورقمنة الأسطول تخلق تدفقات إيرادات ما بعد البيع

يوفر تكامل تكنولوجيا المعلومات المتقدمة وأنظمة الصيانة التنبؤية ومنصات الأسطول المتصلة فرصًا كبيرة لنمو سوق الشاحنات من الفئة 7. يولي مشغلو الأساطيل بشكل متزايد الأولوية لتخفيض تكاليف التشغيل والكفاءة، وتحسين استهلاك الوقود، وتشخيص المركبات في الوقت الفعلي. يتيح هذا التحول لمصنعي المعدات الأصلية ومقدمي التكنولوجيا توسيع نماذج الإيرادات القائمة على الخدمة، بما في ذلك منصات الاشتراك وحلول المراقبة عن بعد. ومع تسارع التحول الرقمي عبر وسائل النقل التجارية، من المتوقع أن تؤدي خدمات القيمة المضافة إلى تعزيز وضع الحصة السوقية والربحية على المدى الطويل.

- في مارس 2025، أطلقت NTEAمركبة تجاريةتبادل البيانات (CVDE) خلال أسبوع شاحنات العمل، الذي يقدم إطارًا رقميًا موحدًا يمكّن مصنعي المعدات الأصلية، ومركبي التركيبات، وصانعي الهياكل من مشاركة بيانات هيكل السيارة بشكل آمن، وتبسيط عمليات التركيب، وتحسين التحقق من التوافق، وتقليل المهل الزمنية الهندسية.

تحديات السوق

تقلب سلسلة التوريد ونقص المكونات يعطل استقرار الإنتاج

لا تزال الاضطرابات المستمرة في سلسلة التوريد، بما في ذلك نقص أشباه الموصلات وتقلب أسعار المواد الخام، تشكل تحديًا كبيرًا للمصنعين. يمكن أن يؤدي التأخير في تحديد مصادر المكونات إلى تمديد الجداول الزمنية للإنتاج والتأثير على جداول التسليم لعملاء الأسطول. علاوة على ذلك، قد تؤثر التوترات الجيوسياسية والشكوك المتعلقة بالسياسة التجارية على شبكات التوريد عبر الحدود. وتؤدي هذه الشكوك إلى تعقيد تخطيط الإنتاج وإدارة المخزون، مما قد يؤثر على توقعات تحليل السوق ويخلق تقلبات قصيرة المدى في توافر المركبات عبر المناطق الرئيسية.

تحليل التجزئة

بواسطة تكوين الشاحنة

شبكات التوزيع الإقليمية القوية وتعدد استخدامات الأسطول لتعزيز الريادة في قطاع الشاحنات الصلبة

استنادًا إلى تكوين الشاحنات، يتم تقسيم السوق إلى شاحنات صلبة ووحدات جرارات وشاحنات مهنية.

يهيمن قطاع الشاحنات الصلبة على السوق نظرًا لاستخدامه على نطاق واسع في توزيع الشحن الإقليمي، وعمليات التسليم في المناطق الحضرية، والعمليات البلدية. توفر هذه الشاحنات مرونة تشغيلية، وتكاليف اقتناء أقل مقارنة بالبدائل المفصلية، والتوافق مع تكوينات الجسم المتنوعة. يؤدي الانتشار الكبير للأسطول عبر خدمات البيع بالتجزئة وتوزيع المواد الغذائية والمرافق إلى استمرار الطلب على استبدال شاحنات الفئة 7. كما أن قدرتها على التكيف مع منصات الديزل والكهرباء الناشئة تعزز الاستقرار في حصة السوق القطاعية.

- في أكتوبر 2024، كشفت شركة هيتاشي لآلات البناء عن الشاحنة القلابة الصلبة EH4000AC-5 بحمولة 242 طنًا وسرعة قصوى تبلغ 65 كم/ساعة، مما يعرض متانة تصنيعها بالمعدن، وأوضاع القيادة المتعددة، والخيارات الاختيارية.بطاريةترقيات الشحن الكهربائي وعربات النقل لعمليات التعدين الخالية من الانبعاثات في المستقبل.

من المتوقع أن يتوسع قطاع الشاحنات المهنية بمعدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة. يؤدي تطوير البنية التحتية المتزايدة وأنشطة البناء وبرامج تحديث البلديات إلى تسريع الطلب على التكوينات المتخصصة، بما في ذلك شاحنات التفريغ والمرافق والخدمات عبر الاقتصادات النامية والناضجة.

عن طريق التطبيق

توسيع الشبكات اللوجستية الإقليمية وسلاسل توريد التجزئة للحفاظ على نمو قطاع الشحن والتوزيع الإقليمي

بناءً على التطبيق، يتم تقسيم السوق إلى الشحن والتوزيع الإقليمي، والبناء والبنية التحتية، والخدمات البلدية والعامة، والسحب والاسترداد، والتطبيقات المهنية المتخصصة.

يتمتع قطاع الشحن والتوزيع الإقليمي بأكبر حصة سوقية من الشاحنات من الفئة 7، مدفوعًا بزيادة حركة البضائع داخل المدن وتوسيع سلاسل التوريد للبيع بالتجزئة. إن النمو في مراكز تنفيذ التجارة الإلكترونية، وشبكات توزيع المواد الغذائية، والخدمات اللوجستية الخارجية يحافظ على النشر المستمر للأسطول. توفر هذه الشاحنات سعة حمولة مثالية وقدرة على المناورة للطرق القصيرة إلى المتوسطة المدى، مما يضمن معدلات استخدام عالية. تعمل دورات الاستبدال المستقرة وإدارة الأسطول واستراتيجيات التوسع على تعزيز الهيمنة القطاعية عبر ممرات النقل الرئيسية.

- في يناير 2025، قامت Gatik وLoblaw بتوسيع شراكاتهما الإستراتيجية لتوسيع نطاق الشاحنات ذاتية القيادة من الفئتين 6 و7 التي تعمل بالذكاء الاصطناعي في جميع أنحاء كندا، ونشر شاحنات صندوقية ذاتية القيادة من المستوى 4 من SAE مزودة بأنظمة إدراك زائدة عن الحاجة، وأدوات تحكم بالقيادة عن طريق الأسلاك، ومراقبة عن بعد لطرق توزيع التجزئة في الأميال المتوسطة.

من المتوقع أن ينمو قطاع القطر والاسترداد بمعدل نمو سنوي مركب قدره 10.9٪ خلال الفترة المتوقعة. يؤدي ارتفاع مواقف المركبات، وتطبيق إجراءات السلامة على جانب الطريق بشكل أكثر صرامة، وتوسيع البنية التحتية للطرق السريعة إلى زيادة الطلب على أساطيل الاسترداد المتخصصة عبر شبكات النقل الحضرية وبين المدن.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة الدفع

إنشاء بنية تحتية للتزود بالوقود وأداء مثبت للحفاظ على هيمنة قطاع الديزل

حسب الدفع، ينقسم السوق إلى الديزل،الغاز الطبيعي(CNG/LNG)، وكهرباء هجينة، وبطارية كهربائية (BEV)، وخلية وقود الهيدروجين (FCEV).

ويهيمن قطاع الديزل على السوق، مدعومًا بالبنية التحتية الراسخة للتزود بالوقود، وإنتاج عزم الدوران العالي، والكفاءة التشغيلية على المدى الطويل. يستمر مشغلو الأساطيل في تفضيل محركات الديزل للشحن الإقليمي والتطبيقات المهنية بسبب الموثوقية وانخفاض التكلفة الإجمالية للملكية في دورات الاستخدام العالية. تعمل شبكات دعم ما بعد البيع القوية وخبرة الخدمة واسعة النطاق على الحفاظ على حصة الديزل في السوق، لا سيما في المناطق التي لا تزال فيها البنية التحتية للوقود البديل قيد التطوير.

- في أغسطس 2024، أطلقت Mack Trucks شاحنات Mack MD Series المحدثة متوسطة التحمل، والتي تتميز بمحركات الديزل Cummins B6.7 (ما يصل إلى 325 حصانًا وعزم دوران 750 رطلًا قدمًا)، وناقلات الحركة الأوتوماتيكية Allison، وأنظمة مساعدة السائق المحسنة، وبيئة العمل الداخلية المحسنة. قاموا بتوسيع خيارات قاعدة العجلات لتطبيقات الفئتين 6 و 7.

من المتوقع أن يتوسع قطاع خلايا الوقود الهيدروجيني (FCEV) بمعدل نمو سنوي مركب قدره 19.1٪ خلال الفترة المتوقعة. أهداف إزالة الكربون الحكومية، وتفويضات الانبعاثات الصفرية، والاستثمارات فيهيدروجينتعمل البنية التحتية على تسريع عمليات النشر التجريبي في التطبيقات اللوجستية الإقليمية وتطبيقات الأسطول البلدي.

بواسطة تكوين المحور

الكفاءة التشغيلية والقدرة على المناورة في المناطق الحضرية لترسيخ قيادة تكوين محور الدفع الرباعي

حسب تكوين المحور، يتم تصنيف السوق إلى 4×2، 6×2، 6×4، وغيرها.

يمتلك قطاع سيارات الدفع الرباعي أكبر حصة في السوق، ويرجع ذلك أساسًا إلى ملاءمته للشحن الحضري وطرق التوزيع الإقليمية. توفر هذه المركبات تكاليف شراء وصيانة أقل، وتحسين كفاءة استهلاك الوقود، وتعزيز القدرة على المناورة في بيئات المدن الكثيفة. يفضل مشغلو الأساطيل تكوينات الدفع الرباعي لتطبيقات الشحن القياسية، مما يضمن النشر بكميات كبيرة وطلب استبدال ثابت عبر أساطيل الخدمات اللوجستية وتجارة التجزئة والخدمات البلدية.

- في مارس 2023، قدمت شركة Mack Trucks شاحنة Mack MD Electric، وهي شاحنة متوسطة الخدمة من الفئة 6-7 تم تكوينها بمحور 4×2، ومدعومة بثلاثة محركات NMC.بطارية ليثيوم أيونحزم (تصل إلى 260 كيلووات في الساعة)، توفر نطاقًا يصل إلى 150 ميلًا وقدرة شحن سريع بقدرة 150 كيلووات لأساطيل التوزيع الحضرية.

من المتوقع أن ينمو قطاع المحور 6 × 4 بمعدل نمو سنوي مركب قدره 8.2٪ خلال الفترة المتوقعة. إن الطلب المتزايد على سعة حمولة أعلى وتحسين الجر في التطبيقات الإقليمية المهنية والثقيلة يدعم التبني المتسارع عبر عمليات البناء والمرافق.

التوقعات الإقليمية لسوق الشاحنات من الفئة 7

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

وتهيمن منطقة آسيا والمحيط الهادئ على السوق، مدعومة بالتوسع الحضري السريع، وتوسيع إنتاج التصنيع، والنمو القوي في الشبكات اللوجستية الإقليمية. ويستمر انتشار التجارة الإلكترونية والاستثمارات في البنية التحتية في جميع أنحاء الصين والهند وجنوب شرق آسيا في تحفيز الطلب في السوق. تعمل الممرات الصناعية وبرامج تحديث الأسطول المدعومة من الحكومة على تعزيز دورات استبدال المركبات. بالإضافة إلى ذلك، فإن وجود الشركات المصنعة المحلية الكبرى وأنظمة الإنتاج التنافسية من حيث التكلفة يعزز نمو السوق، مما يعزز الحصة السوقية الرائدة في المنطقة خلال فترة التوقعات.

Asia Pacific Class 7 Trucks Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

- في يناير 2025، أطلقت شركة تاتا موتورز 17 شاحنة تجارية من الجيل التالي، مع تقديم أنظمة مساعدة السائق المتقدمة (ADAS)، والتحكم الإلكتروني في الثبات، وأنظمة تخفيف الاصطدام، وبيئة العمل المحسنة للمقصورة، إلى جانب مجموعة نقل الحركة المتوافقة مع BS6 المرحلة II وتحسين تكامل تكنولوجيا المعلومات لتعزيز السلامة وكفاءة استهلاك الوقود وإنتاجية الأسطول.

سوق الشاحنات الصينية من الفئة 7

ويقدر سوق الصين في عام 2026 بحوالي 47.78 مليار دولار أمريكي، وهو ما يمثل حوالي 43.3٪ من الإيرادات العالمية. إن التصنيع المحلي القوي وتوسيع البنية التحتية والطلب على الشحن المدفوع بالتجارة الإلكترونية يدعم نمو السوق وتحديث الأسطول.

سوق الشاحنات اليابانية من الفئة 7

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 16.35 مليار دولار أمريكي، وهو ما يمثل حوالي 6.2% من الإيرادات العالمية. تدعم معايير كفاءة الأسطول المتقدمة وتحسين الخدمات اللوجستية الحضرية والاعتماد المبكر للوقود البديل نموًا مستقرًا في السوق.

سوق الشاحنات في الهند من الفئة 7

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 6.83 مليار دولار أمريكي، وهو ما يمثل حوالي 8.7% من الإيرادات العالمية. إن التوسع الحضري السريع، وتوسيع ممرات التجارة الإقليمية، والاستثمارات في البنية التحتية، يعمل على تسريع الطلب في السوق وإمكانات النمو على المدى الطويل.

أمريكا الشمالية

تمتلك أمريكا الشمالية ثاني أكبر حصة في السوق ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.9٪ خلال الفترة المتوقعة. إن حركة الشحن الإقليمية القوية وشبكات التوزيع الراسخة والاستثمارات المتزايدة في نشر الشاحنات الخالية من الانبعاثات تدعم نمو السوق. يولي مشغلو الأساطيل الأولوية بشكل متزايد لكفاءة استهلاك الوقود، وتكامل تكنولوجيا المعلومات، والامتثال لمعايير الانبعاثات التنظيمية. كما أن الإنفاق على البنية التحتية وتحديث الأسطول المهني في قطاعي البلديات والمرافق العامة يعمل على دعم الطلب في السوق في المنطقة.

- في أبريل 2023، قامت شاحنات فولتا بتفصيل الإطلاق القادم للولايات المتحدة للفئة 7 فولتا زيروشاحنة كهربائية، تتميز بمجموعة بطارية تبلغ 150-225 كيلووات في الساعة، وموقع قيادة مركزي لتحسين الرؤية، وتكوين محور 4 × 2، ونطاق حضري محسّن يصل إلى 150 ميلًا للعمليات اللوجستية في المدينة.

سوق الشاحنات من الفئة 7 في الولايات المتحدة

وتقدر قيمة السوق الأمريكية في عام 2026 بحوالي 13.09 مليار دولار أمريكي، وهو ما يمثل حوالي 11.9% من الإيرادات العالمية. إن حركة الشحن الإقليمية القوية وتوسيع الأسطول المهني والاستثمارات في الكهرباء تدفع النمو المستدام للسوق.

أوروبا

تمتلك أوروبا ثالث أكبر حصة في السوق، مدفوعة بأنظمة الانبعاثات الصارمة وسياسات إزالة الكربون التقدمية. تعمل مبادرات تجديد الأسطول والمناطق منخفضة الانبعاثات والحوافز لمركبات الوقود البديل على تسريع تبني التكنولوجيا. تدعم الشبكات اللوجستية الناضجة ونشاط الشحن عبر الحدود الاستخدام المتسق للمركبات. بالإضافة إلى ذلك، يساهم وجود مصنعي المعدات الأصلية الرائدين ونظام بيئي منظم لخدمات ما بعد البيع في تحقيق نمو مطرد للسوق، في حين تعمل استراتيجيات الكهربة تدريجياً على إعادة تشكيل المواقع التنافسية عبر غرب وشمال أوروبا.

- في سبتمبر 2024، أطلقت شاحنات فولفو شاحنة كهربائية ثقيلة طويلة المدى يصل مداها إلى 600 كيلومتر، ومجهزة بنظام بطارية متطور يتجاوز سعة 600 كيلووات في الساعة وقدرة شحن ميجاوات، وتستهدف عمليات النقل الإقليمية مع تقليل وقت التوقف عن العمل وعدم انبعاثات العوادم.

سوق الشاحنات في ألمانيا من الفئة 7

وتقدر قيمة السوق الألمانية في عام 2026 بحوالي 4.02 مليار دولار أمريكي، وهو ما يمثل حوالي 3.6% من الإيرادات العالمية. يحافظ الإنتاج الصناعي القوي ونشاط الشحن عبر الحدود وتحديثات الأسطول المدفوعة بالانبعاثات على نمو ثابت في السوق.

سوق الشاحنات في المملكة المتحدة من الفئة 7

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 3.00 مليار دولار أمريكي، وهو ما يمثل حوالي 2.7٪ من الإيرادات العالمية. ويدعم توسيع شبكات التوزيع الحضرية وسياسات التحول الخالية من الانبعاثات الطلب الثابت في السوق ودورات الاستبدال.

بقية العالم

تُظهر بقية دول العالم إمكانات نمو ناشئة في السوق، مدعومة بتطوير البنية التحتية، وتوسيع نشاط البناء، وتحسين الاتصال التجاري. تشهد أمريكا الجنوبية والشرق الأوسط وأجزاء من أفريقيا توسعًا تدريجيًا في أساطيل الشحن والتطبيقات المهنية. وتعمل برامج التنويع الاقتصادي ومشاريع التنمية الحضرية على تعزيز الطلب في السوق. وعلى الرغم من أن اعتماد تقنيات الدفع المتقدمة لا يزال تدريجيًا، فإن تحسين الوصول إلى التمويل ودعم النشاط الصناعي سيعزز آفاق نمو السوق على المدى الطويل.

- في يوليو 2024، أطلقت شركة JAC Motors مجموعة شاحنات جديدة في البرازيل، حيث قدمت نماذج خفيفة ومتوسطة الخدمة مجهزة بمتوافقة مع Euro V.محركات الديزلوناقلات الحركة اليدوية والآلية ومنصات الهيكل المعززة وميزات تكنولوجيا المعلومات المحسنة لدعم الشحن الإقليمي والعمليات المهنية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل استراتيجيات الكهربة ورقمنة الأسطول على تكثيف المواقع التنافسية

تم توحيد سوق الشاحنات من الفئة 7 بشكل معتدل، حيث استحوذ عدد قليل من مصنعي المعدات الأصلية العالميين على حصة سوقية كبيرة من خلال التصنيع على نطاق واسع وشبكات الوكلاء الراسخة. يتنافس اللاعبون الرئيسيون مثل Daimler Truck، وPACCAR، وVolvo Group، وNavistar (العالمية)، وIsuzu Motors من خلال مجموعات نقل الحركة الموفرة للوقود، وتطوير المركبات الخالية من الانبعاثات، وتكامل تكنولوجيا المعلومات المتقدمة. تعمل الشركات على تعزيز الميزة التنافسية من خلال الاستثمارات في مجال الكهرباء، والشراكات التقنية الاستراتيجية، والإنتاج المحلي، وتوسيع خدمات ما بعد البيع. يؤدي التركيز المتزايد على حلول الأساطيل المتصلة والتخصيص المهني إلى زيادة حدة المنافسة عبر الأسواق الإقليمية الناضجة والناشئة.

قائمة الشركات الرئيسية للشاحنات من الفئة 7

- شركة دايملر للشاحنات ايه جي(ألمانيا)

- شركة باكار (الولايات المتحدة)

- مجموعة فولفو (السويد)

- Navistar, Inc. (إنترناشيونال موتورز) (الولايات المتحدة)

- شركة ايسوزو موتورز المحدودة(اليابان)

- هينو موتورز المحدودة (اليابان)

- شركة فورد للسيارات (الولايات المتحدة)

- جنرال موتورز (الولايات المتحدة)

- تراتون SE (شاحنات وحافلات مان)(ألمانيا)

- سكانيا ايه بي(السويد)

- مجموعة إيفيكو إن في (إيطاليا)

- شركة دونغفنغ للسيارات (الصين)

- شركة مجموعة فاو (الصين)

- مجموعة فوتون للسيارات (الصين)

- أشوك ليلاند المحدودة (الهند)

التطورات الصناعية الرئيسية

- يناير 2026:سيطرت مجموعة فولفو على سوق الشاحنات الثقيلة في أوروبا، مدعومة بمبيعات قوية من طرازات FH، وFM، وFMX، بما في ذلك المتغيرات التي تعمل بالبطارية الكهربائية بسعة تصل إلى 540 كيلووات في الساعة، وناقل الحركة I-Shift المتقدم، ومحركات الديزل Euro VI الموفرة للوقود.

- مارس 2025:قامت شركة Kenworth بتوسيع تشكيلتها الخالية من الانبعاثات بشاحنات كهربائية جديدة متوسطة الخدمة تعمل بالبطاريات، مما يوفر خيارات متعددة لقاعدة العجلات، وأنظمة PACCAR ePowertrain المتكاملة، والشحن السريع بالتيار المستمر، وتكوينات مصممة خصيصًا لتطبيقات الاستلام والتسليم.

- سبتمبر 2024: قامت DTNA بتسليم شاحنات Freightliner eM2 الكهربائية إلى بيت أوهايو، والتي تتميز ببطاريات بقدرة 315 كيلووات في الساعة، ونظام دفع ثنائي المحرك، ومدى يصل إلى 230 ميلاً في تكوينات معينة، مما يدعم كهربة الأسطول في عمليات الشحن الإقليمية.

- أغسطس 2024:قامت 7Gen بنشر شاحنة صندوقية كهربائية تعمل بالبطارية من الفئة 7 في كندا تتميز ببطاريات ليثيوم أيون عالية السعة، وتكامل تكنولوجيا المعلومات، وتكوين الحمولة الصافية الأمثل لدعم عمليات الشحن والأسطول في المناطق الحضرية الخالية من الانبعاثات إزالة الكربونالمبادرات.

- مارس 2024:عرضت شركة Mack Trucks شاحنتها المتوسطة الخدمة MD Electric في Work Truck Week، حيث سلطت الضوء على نظام بطارية بقدرة 260 كيلووات في الساعة، وتكوين 4 × 2، ومدى يصل إلى 150 ميلًا، وقدرة خالية من الانبعاثات للبيك اب والتسليم والأساطيل المهنية.

- فبراير 2024: أعلنت شركة Freightliner عن جاهزية إنتاج الشاحنة الكهربائية eM2، التي توفر ما يصل إلى 315 كيلووات في الساعة من سعة البطارية، والكبح المتجدد، وتكوينات الجسم المتعددة، التي تستهدف عملاء التوزيع المهني والإقليمي.

- يناير 2024: أطلقت شاحنات فولفو مجموعة شاحنات عالمية جديدة، حيث قدمت محركات ديزل مطورة متوافقة مع Euro VI، وحزم محسنة لكفاءة استهلاك الوقود، وتحسينات ديناميكية هوائية، وواجهات رقمية للسائق، إلى جانب المتغيرات التي تعمل بالبطارية الكهربائية، مما يعزز مجموعتها من الشاحنات المتوسطة والثقيلة لتطبيقات النقل الإقليمية والمهنية.

- مايو 2023:كشفت شركة Daimler Truck النقاب عن شاحنة Freightliner eM2، وهي شاحنة كهربائية تعمل بالبطارية من الفئة 6-7 ومجهزة بسعة بطارية تصل إلى 315 كيلووات في الساعة، ومحركات كهربائية مزدوجة توفر ما يصل إلى 480 حصانًا من الذروة، ومرونة في الشحن بالتيار المتردد/المستمر لعمليات النقل الإقليمية.

تغطية التقرير

يوفر تحليل سوق الشاحنات العالمية من الفئة 7 دراسة متعمقة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في تقرير السوق. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الرئيسية في صناعة السيارات، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل نطاق تقرير السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) والحجم (الوحدات) |

| التقسيم | حسب تكوين الشاحنة، حسب التطبيق، حسب الدفع، حسب تكوين المحور، وحسب المنطقة |

| بواسطة تكوين الشاحنة |

|

| عن طريق التطبيق |

|

| بواسطة الدفع |

|

| بواسطة تكوين المحور |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 102.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 189.63 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 69.34 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

قطاع الشحن والتوزيع الإقليمي يقود السوق من حيث التطبيق.

يعد ارتفاع توزيع الشحن في المناطق الحضرية هو العامل الرئيسي الذي يدفع السوق.

اللاعبون الرئيسيون مثل Daimler Truck، وPACCAR، وVolvo Group، وNavistar (الدولية)، وIsuzu Motors هم أفضل اللاعبين، من بين آخرين.

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة