حجم سوق المحركات البحرية للسفن التجارية في أوروبا وشمال أفريقيا، والمشاركة وتحليل الصناعة، حسب نوع المحرك (محركات ديزل ثنائية الشوط، ومحركات ديزل رباعية الأشواط، ومحرك ديزل كهربائي، ومحركات ثنائية الوقود، وغيرها)، حسب نوع الوقود (الوقود الأخضر، والديزل، والكهرباء، وغيرها)، حسب سعة قوة المحرك (10,000 كيلووات إلى 80,000 كيلووات، وأكثر من 80,000 كيلووات)، حسب نوع السفينة (البضائع) السفن والناقلات السفن، والسفن البحرية وسفن الدعم، وسفن الركاب، وسفن RO RO، وغيرها)، حسب النوع المناسب (Line Fit و Retro Fit)، حسب المستخدم النهائي (المالكون الخاصون والأساطيل المستأجرة/المستأجرة)، والتوقعات الإقليمية، 2

رؤى السوق الرئيسية

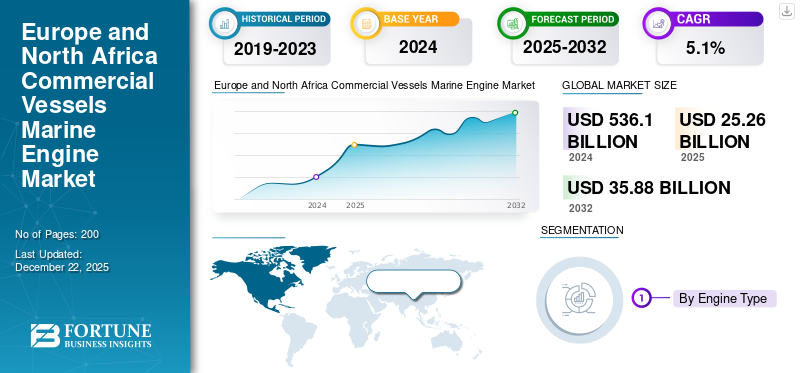

بلغت قيمة سوق المحركات البحرية للسفن التجارية في أوروبا وشمال إفريقيا 22.87 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 25.26 مليار دولار أمريكي في عام 2025 إلى 35.88 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة.

المحرك البحري التجاري هو محرك الدفع أو المساعد الذي تم تجهيزه في سفن تجارية مختلفة مثل أوعية الشحن وحركات النفط وسفن الحاويات ، وما إلى ذلك ، لتحويل طاقة الوقود (الأكثر شيوعًا من الديزل أو الغاز) إلى طاقة ميكانيكية لدفع قوة السفينة أو إمدادات الأنظمة على متن الطائرة. محركات الدفع تدفع السفينة ، بينماالمحركات المساعدةتوفير القوة على متن الطائرة ، وكلاهما ضروري في الظروف البحرية القاسية. المحركات البحرية التجارية لا غنى عنها ، حيث يتم نقل أكثر من 80 ٪ من التجارة العالمية حسب الحجم عن طريق البحر. لذلك ، تعتمد اقتصادات العالم بشكل كبير على هذه المحركات البحرية لشحن البضائع من المواد الخام إلى المنتجات النهائية عبر البحار ، مما يدعم سوق المحرك البحري العالمي لشحن البحرية.

يشمل السوق العديد من اللاعبين الرئيسيين مثل Man Energy Solutions و Wartsila Corporation و MTU Friedrichshafen (Rolls-Royce). دعمت محافظ المنتجات الواسعة والمحركات البحرية المبتكرة والتوسع الجغرافي القوي هيمنتها في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

سائق السوق

التحسينات في تكنولوجيا المحرك تغذي نمو السوق

زيادة الطلب على السفن التجاريةالمحركات البحريةمدفوعًا بزيادة حجم التجارة العالمية المنقولة بحرًا، وتشديد التشريعات البيئية، والتحسينات في تكنولوجيا المحركات التي تقلل الانبعاثات. على سبيل المثال، تتوقع المنظمة البحرية الدولية (IMO) انتعاش التجارة البحرية ونموها المتوقع أن تزيد التجارة بنسبة 40٪ إلى 115٪ بحلول عام 2050 مقارنة بمستويات عام 2022، مما يؤدي بطبيعة الحال إلى خلق طلبات على محركات إضافية ومحسنة. بالإضافة إلى ذلك، فإن معايير الانبعاثات الصارمة مثل المستوى 4 الخاص بوكالة حماية البيئة لمحركات الديزل وحدود الكبريت وأكاسيد النيتروجين التي تفرضها المنظمة البحرية الدولية (IMO) في جميع أنحاء العالم بموجب الملحق السادس من اتفاقية ماربول قد خلقت الطلب على محركات أكثر تقدمًا ونظافة ليتم اعتمادها في السنوات الأخيرة.

- على سبيل المثال، في أبريل 2023، لاحظت المنظمة البحرية الدولية زيادة سنوية بنسبة 3٪ في أسطول الشحن العالمي، مما يؤكد كيف أن نمو التجارة في مناطق مثل أوروبا يدفع الطلب على المحركات. وبالمثل، فإن دمج الدفع الهجين في العبارات الأوروبية لتحقيق أهداف معايير الانبعاثات يوضح تحول الصناعة نحو الهندسة البحرية المستدامة.

ديناميات السوق

قيود السوق

قواعد الانبعاثات الصارمة لعياق نمو السوق

تواجه صناعة المحركات البحرية للسفن التجارية تحديات كبيرة فيما يتعلق بالامتثال البيئي، مما يؤدي إلى أعباء تكلفة كبيرة. ويرجع ذلك بشكل خاص إلى قواعد المنظمة البحرية الدولية الصارمة التي تتطلب تعديلات بعيدة المدى لتقليل الانبعاثات الضارة. وبموجب القانون الفني لأكاسيد النيتروجين لعام 2008 الصادر عن المنظمة البحرية الدولية، تخضع محركات السفن لضوابط أكثر صرامة على انبعاثات أكاسيد النيتروجين. تتطلب متطلبات المستوى الثالث ألا تنبعث من المحركات المنخفضة والعالية السرعة أكثر من 3.4 جم/كيلووات ساعة في مناطق التحكم في الانبعاثات، مما يجبر المشغلين على تركيب أنظمة تخفيض تحفيزية انتقائية أو استبدال المحركات تمامًا.

ديناميات السوق

فرص السوق

تزايد الطلب على المحركات الحديثة المعدلة لتوفير فرص نمو كبيرة

تعافت التجارة البحرية العالمية من الصدمات الأخيرة ومن المتوقع أن تتوسع بشكل معتدل، مما يخلق حاجة أساسية ثابتة للدفع وتحديث الطاقة المساعدة مع تجديد الحمولة القديمة أو تحديثها. وفقًا للأونكتاد، وصلت التجارة البحرية العالمية إلى 12.3 مليار طن في عام 2023 مع متوسط نمو متوقع يبلغ حوالي 2.4٪ سنويًا بحلول عام 2029، مما يعزز الطلب على المباني الجديدة والمحركات الحديثة التحديثية.

إجبار IMO القوية والأهداف الإقليمية لأصحابها على الاستثمار في محركات الانبعاثات المنخفضة ، أو أنظمة العادم بعد العلاج ، أو دفع الوقود البديل للامتثال للوائح والبقاء قادرين على المنافسة. إن استراتيجية IMO 2023 GHG (Net-Zero بحلول عام 2050 مع نقاط تفتيش انخفاض مؤقتة) وإدخال مقاييس شدة الكربون يخلق مسارات امتثال صريحة تترجم إلى الطلب على تصميمات المحرك المتقدمة ومجموعات التحويل.

- على سبيل المثال ، في أكتوبر 2024 ، أبرمت Garden Reach Buildiilders and Engineers (GRSE) في عقد مع Carsten Rehder Schiffsmakler و Reederei GmbH & Co. Kg من ألمانيا لبناء وتزويد سفينة شحن متعددة الأغراض متخصصة مع إزاحة قدرها 7،500 dwt.

أوروبا وشمال أفريقيا المحرك البحري للسفن التجارية

اتجاهات السوق

التكامل المتزايد لمحركات الوقود المزدوج في السفن لزيادة الطلب على المنتجات

يتسارع النمو في الطلب على زخم الوقود المزدوج أو الدفع بوضوح. وفقًا لـ DNV ، حقق INGELING FUELS Insight (AFI) ، أوامر جديدة للسفن البديلة التي تغطيها 19.8 مليون جيجا تي في H1-2025 ، بزيادة 78 ٪ مقابل عام 2024 ، على الرغم من التباطؤ الكلي في Newbuilds. ضمن هذه الطلبات ، تهيمن تصميمات الوقود المزدوج للغاز الطبيعي المسال والميثانول ؛ أبلغت DNV عن 166 طلبًا جديدًا للوقود الميثانول (32 ٪ من دفتر الطلبات AFI) في عام 2024. التنظيم هو مواصفات محرك التوجيه نحو كهربة ، طاقة الشاطئ ، والتهجين. قواعد EEXI/CII من IMO (المعمول بها منذ 1 يناير 2023) ترقيات كفاءة الدفع ، وقيود قوة المحرك ، وتحسين النظام المساعد. في الاتحاد الأوروبي ، تنص شركة Fueleu البحرية والقواعد ذات الصلة على انبعاث الصفر ، بدءًا من عام 2030 للمنافذ المغطاة AFIR ومتوسطة إلى جميع منافذ الاتحاد الأوروبي المجهزة بسلطة على الشاطئ (OPS) من 2035. في البحر.

- على سبيل المثال ، في يونيو 2025 ، كشفت Maersk عن خطط لسلسلة جديدة من السفن ، كل منها قادر على حمل 17480 درجة حرارة ، والتي ستشمل الوقود المزدوجالميثانولتم تصميم هذه الفئة من سفن الحاويات لتحسين خدمات شركة ميرسك من خلال ربط شرق آسيا بشمال أوروبا.

تحديات السوق

غير مستقر أسعار الوقود لتحدي نمو السوق

وتشكل أسعار الوقود غير المستقرة عائقًا رئيسيًا، نظرًا لأن أسعار النفط والغاز تمثل حوالي 50-60٪ من تكاليف الشحن، بناءً على تقديرات صناعة الشحن. يخلق تقلب الأسعار تحديات في التخطيط التشغيلي واضطرابات في الميزانية قد تؤدي إلى انخفاض الطلب على الشحن بنسبة 10-15% خلال فترات ارتفاع الأسعار.

تعيق اتجاهات الصناعة غير المستقرة هذه نمو سوق المحركات البحرية للسفن التجارية في أوروبا وشمال إفريقيا. ويواجه المصنعون أنماط طلب لا يمكن التنبؤ بها، في حين يكافح أصحاب السفن لتبرير الإنفاق على تقنيات المحركات الأكثر كفاءة ولكنها مكلفة عندما تظل تكاليف الوقود في المستقبل غير موثوقة. علاوة على ذلك، تواجه صناعة المحركات البحرية نقصًا حادًا في العمالة المؤهلة مما يحد بشدة من العمليات والتوسع. وفقًا لتقارير BIMCO/ICS Seafarer Workforce، قد يكون هناك نقص يبلغ حوالي 90.000 ضابط بحري مؤهل بحلول عام 2026.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المحرك

قطاع محركات الوقود المزدوجة لعرض أسرع نمو بسبب ارتفاع تبنيه

حسب نوع المحرك، يتم تصنيف السوق إلى محركات ديزل ثنائية الأشواط، وأربعة أشواطمحركات الديزلومحرك الديزل الكهربائي، ومحركات الوقود المزدوج، وغيرها.

تشير التقديرات إلى أن المحركات التي تعمل بالوقود المزدوج هي القطاع الأسرع نموًا خلال الفترة المتوقعة من 2025 إلى 2032، مع أعلى معدل نمو سنوي مركب متوقع يبلغ 8.0٪. إن الاعتماد الواسع النطاق لمحركات الوقود المزدوج عبر أنواع مختلفة من السفن يدفع هذا النمو، مدفوعًا بالقوانين البيئية الصارمة والابتكارات التكنولوجية التي تمكن المحركات من العمل على كل من زيت الوقود الثقيل التقليدي والخيارات النظيفة للوقود الأخضر.

- على سبيل المثال، في أبريل 2023، وقعت سفيتزر وكاتربيلر مذكرة تفاهم لنشر حلول الوقود المزدوج للميثانول لتشغيل سفن سفيتزر الجديدة وتعديل القاطرات الحالية.

شكل قطاع محركات الديزل ثنائي الأشواط أكبر حصة في السوق في عام 2024 ، مع حصة 33.18 ٪. هذه الهيمنة هي نتيجة للعديد من الفوائد التقنية والاقتصادية الرئيسية التي تجعل هذه المحركات مناسبة للغاية للاستخدام البحري الواسع. تم تجهيز محركات ثنائية الأشواط بشكل جيد لاستخدام HFO بسبب قدرة محركها عالية الأخدم وخصائص التشغيل. تترجم كفاءة استهلاك الوقود هذه إلى تخفيضات كبيرة في التكاليف لشركات الشحن ، ودفع الهيمنة القطاعية في السوق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الوقود

قطاع الوقود الأخضر لعرض أسرع نمو بسبب الاعتماد المتزايد على المحركات المتقدمة

حسب نوع الوقود ، ينقسم السوق إلى الوقود الأخضر ، الديزل ، الكهربائي ، وغيرها.

من المتوقع أن يكون قطاع الوقود الأخضر هو القطاع الأسرع نموًا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 6.5%. يتم دفع النمو من خلال اعتماد المحركات المتقدمة المصممة لاستخدام الوقود الأخضر باعتباره الوقود الأساسيإزالة الكربونالحل، مما يتيح المرونة التشغيلية مع تقليل التأثير البيئي. إن المعايير العالمية، مثل استراتيجية الغازات الدفيئة التي وضعتها المنظمة البحرية الدولية، والتي تستهدف خفض الانبعاثات بنسبة 50% بحلول عام 2050، تدفع نفقات البحث والتطوير في مجال الوقود الأخضر.

- على سبيل المثال ، في فبراير 2025 ، وقعت Wartsila اتفاقية دورة الحياة مع CMA Ships ، وهي شركة شحن فرنسية وشركة تابعة لـ CMA CGM. تغطي هذه الاتفاقية 14 سفينة حاويات كبيرة مدعومة من الغاز الطبيعي المسال والتي تعمل حاليًا ، مع تسجيل الطلب في الربع الأول من عام 2025.

يقدر أن الكهرباء هي ثاني أسرع قطاع ، مع معدل نمو سنوي مركب قدره 5.7 ٪ خلال فترة التنبؤ (2025-2032).

بواسطة سعة طاقة المحرك

100 كيلوواط إلى 40،000 كيلوواط LED بسبب ارتفاع الوعاء

من خلال قدرة الطاقة على المحرك ، ينقسم سوق Marine Marine المحرك التجاري لأوروبا وشمال إفريقيا إلى ما يصل إلى 10000 كيلو واط ، و 10،000 كيلو واط إلى 40،000 كيلو واط ، و 40،000 كيلو واط إلى 80،000 كيلوواط ، وما فوق 80،000 كيلو واط.

سيطر الجزء من 10000 كيلوواط إلى 40،000 كيلو واط على السوق في عام 2024 ، مع حصة قدرها 32.92 ٪ ويقدر أن يكون الجزء الأسرع نموًا خلال الفترة المتوقعة (2025-2032). ينبع المتطلب المتزايد لمجموعة السعة هذا من استخدامه على نطاق واسع في السائقين والناقلات وأنواع السفن الأخرى. عادةً ما تندرج حصة كبيرة من الأسطول العالمي عن طريق السعة ضمن عشرات MegaWatts منخفضة إلى الوسط ، والتي تتوافق مع طاقة سعة المحرك هذه.

- على سبيل المثال، في مايو 2025، قدم حوض بناء السفن Wenchong في الصين طلبًا لأربع مجموعات من 3 × MAN 8L21/31 MK2 GenSets لبناء أربع مجموعات 4 × 96m C-CSOV. ومن المقرر أن يتم تسليم المحركات مع تحسين التحميل الجزئي بهدف تعزيز كفاءة استهلاك الوقود. بالإضافة إلى ذلك، سيتم دمجها في نظام مبتكر يعمل بالديزل والكهرباء يلتزم بمعايير المرحلة الثانية لتحديد المواقع الديناميكية (DP2) التي وضعتها جمعية تصنيف DNV. وتتمتع المحركات الـ12 مجتمعة بأكثر من 20 ألف كيلووات من الطاقة. يوفر المحرك L21/31 العديد من المزايا، بما في ذلك كفاءة استهلاك الوقود الرائدة في الصناعة والحد الأدنى من مستويات الضوضاء والاهتزاز.

يقدر ما بين 40،000 كيلوواط إلى 80،000 كيلو واط بمقال نمو أسرعها خلال فترة التنبؤ (2025-2032) ، مع معدل نمو سنوي مركب بلغ 5.8 ٪. يتغذى التوسع على النمو السريع لسفن الحاويات الكبيرة (ULCS) والسعي المستمر لصناعة الشحن إلى وفورات الحجم. يعد نطاق الطاقة هذا مثاليًا لاحتياجات الدفع لأكبر سفن تجارية في العالم ، والتي تظهر بسرعة كقوة مهيمنة في شحن الحاويات الدولي.

بواسطة نوع السفينة

توسع متزايدلالتجارة الإلكترونية وشحن نمو شريحة شحن البضائع المعززة

حسب نوع السفينة ، ينقسم المحرك البحري لسفن الأوعية التجارية في أوروبا وشمال إفريقيا إلى اللون الأخضرسفن الشحن، سفن الناقلة ، السفن البحرية والدعم ، سفن الركاب ، سفن RO RO ، وغيرها.

عقد قطاع سفن الشحن أكبر حصة من سوق المحركات البحرية في أوروبا وشمال إفريقيا ، ويظل الفئة المهيمنة في فئة نوع السفينة ، حيث يحمل أعلى حصة من 35.24 ٪ في عام 2024. وينعكس توسيع التجارة الإلكترونية والشحن في الانتقال المشروط من الهواء إلى شحن البحر على بعض أنواع السحارات. يؤدي هذا التحول إلى زيادة الطلب على خدمات الشحن البحري ، وخاصة بالنسبة للشحنات الكبيرة والتسليم غير القابل للتلف حيث تفوق فعالية التكلفة. وفقًا لمراجعة Unctad للنقل البحري 2024 ، وصل أسطول سفينة الشحن العامة في العالم إلى حوالي 2.4 مليار قدم.

- على سبيل المثال، في يونيو 2023، أ.ب.مولر. أعلنت شركة (ميرسك) عن خطط لتطوير سفينة حالية للعمل بالميثانول ثنائي الوقود، مما يتيح استخدام الميثانول الأخضر كوقود. من المقرر إجراء أول تحديث للمحرك في الصناعة في منتصف عام 2024، مع خطط لتنفيذ نفس التعديلات على السفن الشقيقة خلال المسح الخاص بها في عام 2027.

يُقدر أن قطاع سفن الركاب هو القطاع الأسرع نموًا، حيث يبلغ معدل النمو السنوي المركب المتوقع 8.4٪ خلال الفترة المتوقعة (2025-2032). أثبت قطاع السفن السياحية مرونته العالية، حيث من المتوقع أن تتجاوز سعة ركاب الرحلات البحرية في جميع أنحاء العالم مستوى ما قبل الوباء بنسبة 18٪ في عام 2024. طوال الفترة المتوقعة، تغذي عوامل مثل انخفاض الأجور والدعم الحكومي القوي وارتفاع الدخل المتاح الطلب على السفن السياحية.السفر الفاخرومن المتوقع أن تقود التجارب النمو القطاعي.

حسب النوع المناسب

تهيمن شريحة Fit Retro بسبب الطلب المتزايد على استبدال المحرك

حسب النوع Fit ، يتم تقسيم Market Doe Europe و North Africa Batsels Marine Engine Marine في طابور وملاءمة رجعية.

يمثل قطاع Fit Retro أكبر حصة في السوق بنسبة 63.98 ٪ في عام 2024 ، ويقدر أن يكون الجزء الأسرع نموًا خلال الفترة المتوقعة (2025-2032). إن الترقية المستمرة للمحركات البحرية لسفن الأسطول القديم ، والتي العديد منها يملأ للغاية ومساهمين مهمون في الكربنة العالمية ، مع محركات وقود الدفع الخضراء المتقدمة تقود هذا النمو. تخلق أنشطة التعديل التحديثي فرصًا قوية لكيانات جديدة لتأسيس نفسها في السوق.

- على سبيل المثال ، في أبريل 2024 ، شكلت شركة Hapag-Lloyd و Seaspan Corporation شراكة لتحديث وتحويل خمسة من سفن حاويات TEU 10،100 ، التي تعمل حاليًا بواسطة محركات Man S90 التقليدية ، إلى محركات مزدوجة الوقود قادرة على الركض على الميثانول. بمجرد إعادة التحديث ، ستبقى هذه السفن تحت ميثاق طويل الأجل من Seaspan إلى Hapag-Lloyd.

يكتسب خط المقطع الملائم الزخم في السنوات المقبلة حيث تنمو متطلبات سفينة البناء الجديدة في المنطقة الأوروبية.

بواسطة المستخدم النهائي

سيطر أساطيل الميثاق/الإيجار على السوق بسبب المرونة التشغيلية

حسب المستخدم النهائي ، يتم تقسيم الماجستير إلى مالكي القطاع الخاص وأساطيل الإيجار/الإيجار.

شكل قطاع أساطيل الميثاق/الإيجار أكبر حصة سوق المحركات البحرية في أوروبا وشمال إفريقيا في عام 2024 بنسبة 53.23 ٪. يسيطر أصحاب السفن الأوروبيين على أكبر حصة من قدرة الأمواج في العالم ، وفقًا للتقرير السنوي لجمعيات أصحاب السفن في المجتمع الأوروبي (ECSA) لعام 2023. ومع ذلك ، يعمل الكثير من هذا الحمولة بموجب صفقات الميثاق بدلاً من خدمات البطانة المباشرة. يتيح هذا النموذج طويل الأمد لمالكي السفن والميثاق (التجار أو دور السلع أو شركات الخدمات اللوجستية) إدارة العمليات. ترتبط هيمنة الأساطيل المستأجرة في أوروبا بمركز المنطقة للسلع وتجارة الطاقة. على سبيل المثال ، يؤكد Eurostat على أن أكثر من 70 ٪ من نقل الشحن الخارجي للاتحاد الأوروبي من حيث الحجم هو محول على البحر ، ومعظم هذا يتضمن سلعًا كبيرة مثل النفط الخام والفحم والغاز الطبيعي المسال والحبوب. كمنتجين وبائعين للسلع ، بدلاً من مالكي السفن ، يحتاجون إلى سعة شحن مرنة ، ويتم تفضيل أساطيل الميثاق/الإيجار أكثر من ملكية صريحة للحمولة.

- على سبيل المثال، في ديسمبر 2024، حصلت شركة Hengli Heavy Industry على عقد مع MSC، إحدى شركات الشحن الرائدة في أوروبا، لبناء 10 سفن حاويات كبيرة جدًا تعمل بتقنية الوقود المزدوج للغاز الطبيعي المسال، وتبلغ سعة كل منها 24000 حاوية مكافئة. وتبلغ القيمة الإجمالية للعقد حوالي 2.3 مليار دولار أمريكي.

من المتوقع أن يشهد قطاع مالكي القطاع الخاص نمواً كبيراً خلال فترة التنبؤ (2025-2032) ، مع معدل نمو سنوي مركب يبلغ 5.6 ٪. ويعزى توسيع القطاع إلى أفضل تمويل القدرة على التكيف ، وخفة الحركة في صنع القرار ، وقدرة الابتكار ، وجاذبية الاستثمار. نظرًا لأن الشحن يصبح كثيفًا على رأس المال ويركز على التكنولوجيا ، فإن المالكين الخاصين في أفضل وضع للاستثمار في السفن والمرافق المتقدمة ، وبالتالي دعم النمو المستمر لهذا القطاع.

أوروبا وشمال إفريقياالتوقعات الإقليمية لسوق المحركات البحرية للسفن التجارية

استحوذت منطقة أوروبا على أكبر حصة في سوق المحركات البحرية للسفن التجارية في عام 2024، وهو ما يمثل حصة 81.01٪، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.5٪ خلال فترة الدراسة. وترتكز هيمنة سوق المحركات البحرية للسفن التجارية الأوروبية على موقعها ضمن مجموعة شحن رئيسية. تعاملت الموانئ الأوروبية مع 3.4 مليار طن من البضائع في عام 2023، مما يشير إلى نشاط الشحن البحري الثابت عبر التجارة في البحار القصيرة والبحر العميق، والذي يستمر في دفع الطلب على أنظمة الدفع والطاقة المساعدة. يمتلك مالكو السفن الأوروبيون نسبة ملكية ضخمة من الحمولة العالمية (تدرج ECSA ما يقرب من 39.5٪ من الحمولة الساكنة العالمية). وهذا يمنحهم تأثيرًا كبيرًا على قرارات تجديد الأسطول ومواصفات المحرك الصادرة من أوروبا.

- على سبيل المثال ، في يونيو 2025 ، تلقت شركة شحن الحاويات الألمانية HAPAG-LLOYD السفينة الثانية عشرة والأخير من فئة Hamburg Express الصديقة للبيئة.

تعمل القدرات البحثية المتزايدة والتقدم التكنولوجي في المحركات البحرية والطلب على المحركات الصديقة للبيئة على زيادة الإقبال القوي في جميع أنحاء أوروبا. بالإضافة إلى ذلك، في عام 2025، من المتوقع أن تصل الدول الناشئة في المنطقة، مثل دول شمال أوروبا، إلى حجم سوق يبلغ 6.47 مليار، مع توقع ألمانيا أن يصل حجمها إلى 2.00 مليار وإيطاليا إلى 2.19 مليار.

كما أدخلت أوروبا تدابير تنظيمية ، مثل تمديد ETS ETS لعمليات الشحن البحري ، مع تنفيذ تدريجي (40 ٪ في 2025 ، 70 ٪ في 2026 ، و 100 ٪ من 2027) و Fuleeu Maritime ، الذي يولد اعتماد الوقود المتجدد/منخفضة الكربون. تجبر هذه السياسات المالكين والمشغلين على الاستثمار في محركات الأنظف ، وإعادة التعديل التحديثي للوقود المزدوج ، والهجينة ، والمساعدين القادرين على الوصول إلى OPS لتحقيق الامتثال ومنع تكاليف الكربون.

يشهد سوق المحركات البحرية للسفن التجارية نمواً مرتفعاً في منطقة شمال إفريقيا ، بمعدل نمو سنوي مركب قدره 3.4 ٪. في عام 2024 ، بلغت القيمة السوقية 4.34 مليار دولار أمريكي. إن موقع المنطقة على طول البحر الأبيض المتوسط في Key Maritime Conkepoints ، لا سيما قناة Suez ، التي تربط أوروبا وآسيا وأفريقيا عبر ممرات شحن البحر الأحمر ، تقود الطلب الاستراتيجي. وفقًا لوكالة البيئة الأوروبية ، انخفضت انبعاثات أكسيد الكبريت من شحن البحر المتوسط بنسبة 30 ٪ بين عامي 2015 و 2022 بسبب التطبيق التنظيمي ، مما زاد من الطلب على المحركات البحرية المتوافقة عبر صناعة الشحن في شمال إفريقيا.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على التقدم في المحركات البحرية لتوسيع تواجدهم في السوق

يتم تعزيز قيادة أوروبا في سوق المحركات البحرية في أوروبا من خلال التقدم التكنولوجي الاستراتيجي والتوسع عبر الحدود. يستفيد اللاعبون الرئيسيون في السوق من عقود من الخبرة الهندسية ، وقواعد التصنيع على نطاق واسع ، وقدرات البحث والتطوير في جميع أنحاء المنطقة. يحافظ اللاعبون مثل Wartsila و Man Energy Solutions و Rolls-Royce على القيادة العالمية من خلال الابتكار المستمر والتعاون الاستراتيجي.

- على سبيل المثال، في مايو 2024، في المؤتمر والمعرض الدولي السابع والعشرون للقطر والإنقاذ (ITS) الذي نظمته شركة Riviera Maritime Media في دبي، الإمارات العربية المتحدة، كشفت ثلاث شركات مصنعة للمعدات الأصلية (OEMs) عن تقنيات محركات زوارق القطر من الجيل التالي. يستعد مصنعو المحركات لاعتماد التقنيات التي تستخدم الميثانول والغاز الطبيعي المسال وأنواع الوقود البديلة الأخرى لقوارب القطر.

تتركز المبادرات الإستراتيجية الرئيسية بين اللاعبين الرئيسيين للمحرك البحري الأوروبي على تكنولوجيا الوقود البديلة والرقمنة ، استجابةً لتوسع السوق مدفوعًا بالتشريعات البيئية ومتطلبات التخلص من الكربون. وضعت Man Energy Solutions نفسها في طليعة تقنية الدفع الميثانول مع تسليم 2025 من أقوى محرك من سكان الميثانول الذي يمتد عليه الميثانول ، الذي تم تقييمه على 82،440 كيلو واط ، لسفن الحاويات. في الوقت نفسه ، تقوم الشركة بتطوير الوقود المزدوجالأمونياالمحركات في إطار مشروع NH3 Spark، الممول من برنامج تطوير وعرض تكنولوجيا الطاقة في الدنمارك.

قائمة بالسفن التجارية الرئيسية لشركة المحركات البحرية في أوروبا وشمال أفريقيا:

- ايه بي بي مارين آند بورتس (ABB) (سويسرا)

- محركات بيرغن AS (النرويج)

- كاتربيلر / ماك (Caterpillar Motoren GmbH) (ألمانيا)

- Deutz AG (ألمانيا)

- هيونداي الصناعات الثقيلة (كوريا الجنوبية)

- مجموعة إيفيكو (إيطاليا)

- Kongsberg Maritime (النرويج)

- Man Energy Solutions SE (ألمانيا)

- صناعات ميتسوبيشي الثقيلة (اليابان)

- Rolls-Royce Power Systems / MTU (MTU Brand) (ألمانيا)

- Schottel GmbH (ألمانيا)

- سيمنز للطاقة(ألمانيا)

- فولفو بنتا (السويد)

- شركة وارتسيلا (فنلندا)

- Wingd (Winterthur Gas & Diesel) (سويسرا)

- Yanmar Europe B.V. (هولندا)

تطوير الصناعة الرئيسية

- يونيو 2025 –حصلت شركة HD Hyundai Marine Solution على عقد لتحديث محركات 74 سفينة، مما يعزز بصمتها في قطاع السفن الصديقة للبيئة. ومع توقع وصول الطلب العالمي على تعديلات المحرك إلى مليارات الدولارات نتيجة للمعايير البيئية الأكثر صرامة، تهدف الشركة إلى توسيع تواجدها في السوق بشكل أكبر.

- ديسمبر 2024 -أبرمت شركة ميرسك عقودًا مع ثلاثة أحواض بناء السفن للحصول على 20 سفينة حاويات مجهزة بالدفع المزدوج بالوقود، والتي توفر مجتمعة سعة 300 ألف حاوية مكافئة. تكمل عمليات الاستحواذ هذه طلبات البناء الجديدة المخططة لشركة Maersk كجزء من استراتيجية تجديد الأسطول.

- أغسطس 2024 -دخلت Wartsila في اتفاق مع شركة Eidesvik النرويجية لتوفير معدات لتعديل سفينة إمدادات منصة خارجية (PSV) لتشغيلها على وقود الأمونيا. من المتوقع أن تبدأ السفينة عمليات الأمونيا في النصف الأول من عام 2026 ، مما يجعلها أول سفينة في العالم تعمل على وقود الأمونيا في الخدمة.

- يونيو 2024 -X Press Feeders في طليعة تعزيز الشحن المستدام من خلال دمج محرك Man Energy Solutions المبتكر 5S50ME Methanol في أسطوله. تقدم هذه المبادرة أول طرق تغذية مجدولة في أوروبا والتي تستخدم هذا الوقود الصديق للبيئة ، مما يعرض التزام الشركة بتقليل تأثيرها البيئي.

- فبراير 2024 -قامت شركة German Tanker Shipping (GTS)، وهي شركة تشغيل ناقلات النفط والكيماويات، باختيار نظام الدفع الخاص بشركة MAN ES، والذي يتضمن كلا من المحركات الرئيسية والمساعدة إلى جانب المروحة MAN Alpha، لأربعة محركات نفط وناقلات المواد الكيميائية.

تغطية التقرير

يوفر تحليل سوق المحركات البحرية في أوروبا وشمال إفريقيا دراسة متعمقة لحجم السوق وتوقعاتها من قبل جميع قطاعات السوق المدرجة في التقرير. ويشمل تفاصيل حول اتجاهات السوق والديناميات التي من المتوقع أن تدفع السوق خلال فترة التنبؤ. إنه يقدم معلومات عن نوع المحرك ، ونوع الوقود ، وسعة طاقة المحرك ، ونوع السفينة ، ونوع الملاءمة ، والمستخدمين النهائيين ، وتطورات الصناعة الرئيسية ، وتفاصيل الشراكات والاندماج والاستحواذ. يشتمل تقرير أبحاث السوق أيضًا على مشهد تنافسي مفصل يحتوي على معلومات حول حصة السوق وملامح اللاعبين العاملين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

5.1 ٪ CAGR خلال 2015-2032 |

|

وحدة |

مليار دولار |

|

تجزئة |

حسب نوع المحرك · محركات الديزل ثنائية الشوط · محركات الديزل الأربعة سكنية · محرك الديزل والكهرباء محركات الوقود المزدوجة · آحرون حسب نوع الوقود · الوقود الأخضر · الديزل · الكهرباء · آحرون بواسطة سعة طاقة المحرك · تصل إلى 10000 كيلو وات · 10,000 كيلووات إلى 40,000 كيلووات · 40،000 كيلوواط إلى 80،000 كيلوواط · أكثر من 80,000 كيلوواط بواسطة نوع السفينة سفن الشحن · السفن الناقلة · السفن البحرية وسفن الدعم · سفن الركاب · سفن رو · آحرون حسب النوع المناسب خط الملاءمة · رجعية بواسطة المستخدم النهائي · أصحاب القطاع الخاص · أساطيل مستأجرة/مستأجرة |

|

الجغرافيا |

أوروبا (حسب نوع المحرك ، حسب نوع الوقود ، حسب سعة طاقة المحرك ، حسب نوع السفينة ، حسب نوع الملاءمة ، حسب المستخدم النهائي ، وبلد) · المملكة المتحدة (حسب النوع المناسب) · فرنسا (حسب النوع) · إيطاليا (حسب النوع المناسب) · ألمانيا (حسب النوع المناسب) · اليونان (حسب النوع المناسب) · إسبانيا (حسب النوع المناسب) · شمال أوروبا (حسب النوع) · بقية أوروبا (حسب النوع المناسب) شمال إفريقيا (حسب نوع المحرك ، حسب نوع الوقود ، حسب سعة طاقة المحرك ، حسب نوع السفينة ، حسب نوع الملاءمة ، حسب المستخدم النهائي ، وبلد) · الجزائر (حسب النوع) · مصر (حسب النوع المناسب) · ليبيا (حسب النوع المناسب) · المغرب (حسب النوع المناسب) · تونس (حسب النوع المناسب) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 22.87 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 35.88 مليار دولار أمريكي بحلول عام 2032.

في عام 2024 ، بلغت القيمة السوقية 4.34 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة 2025-2032.

ومن حيث نوع المحرك، من المتوقع أن يشهد قطاع محركات الوقود المزدوج أسرع نمو.

تعد التحسينات في تكنولوجيا المحرك عاملاً رئيسياً في قيادة السوق.

تعد ABB Marine & Ports (ABB) (سويسرا)، وBergen Engines AS (النرويج)، وCaterpillar / MaK (Caterpillar Motoren GmbH) (ألمانيا)، وDeutz AG (ألمانيا)، ومجموعة Iveco Group (إيطاليا) من أفضل اللاعبين في السوق.

سيطرت أوروبا على السوق في عام 2024

- 2019-2032

- 2024

- 2019-2023

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة