حجم سوق إدارة سلامة الأصول، وتحليل الأسهم والصناعة، حسب الحل (التفتيش على أساس المخاطر، وإدارة التآكل، وإدارة سلامة خطوط الأنابيب، ودراسة تحديد المخاطر، وإدارة السلامة الهيكلية، وغيرها)، حسب التكنولوجيا (التوأم الرقمي، والذكاء الاصطناعي الحافة، وإنترنت الأشياء (IoT)، والحوسبة الكمومية، وتقييم دورة الحياة (LCA)، وبرنامج تقييم الحالة (CAP) مع الروبوتات، وتحليلات البيانات و التعلم الآلي، الليزر ثلاثي الأبعاد وPAUT، Blockchain، AR وVR، BIM، METAVERSE)، حسب الصناعة (المساحات المكتبية، البنية التحتية والتنقل)، والتوقعات الإقليمية، 2026-2034

حجم سوق إدارة سلامة الأصول ونظرة عامة على الصناعة

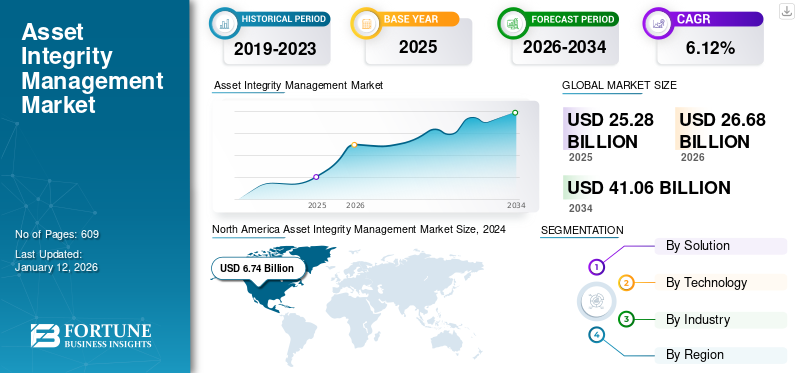

تم تقييم حجم سوق إدارة سلامة الأصول العالمية بالدولار الأمريكي25.28مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي26.68مليار دولار في عام 202641.06مليار بحلول عام 2034، بمعدل نمو سنوي مركب يبلغ 6.35% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة28.06%في عام 2025. من المتوقع أن تستحوذ أمريكا الشمالية على أكبر حصة في السوق بسبب الاستثمارات واسعة النطاق في قطاع البناء والتصنيع في المنطقة التي تدعم نمو السوق.

تشير إدارة سلامة الأصول (AIM) إلى ممارسة تصور وإدارة الأصول المختلفة، مثل المصافي ومحطات الطاقة ومنصات النفط وغيرها الكثير، للتأكد من أنها قادرة على أداء الوظائف المطلوبة بفعالية وأمان وكفاءة طوال فترة حياتها. ينطبق AIM على كامل عملية الأصل، بدءًا من مرحلة التصميم وحتى إخراجه من الخدمة واستبداله. تشمل بعض المكونات الرئيسية لـ AIM التصميم والهندسة والفحص والمراقبة والصيانة والإصلاح وإدارة المخاطر وإدارة البيانات. ومن خلال الجمع بين التخطيط الاستباقي والتتبع في الوقت الفعلي واتخاذ القرارات المستندة إلى البيانات، تعمل AIM على تحسين الأداء التشغيلي لعمر الأصول وحماية الأعمال والأفراد والبيئة.

تسمح هذه التطورات بالمراقبة الفورية والصيانة التنبؤية وتعزيز الكفاءة التشغيلية. دمج التطورات الرقمية مثل إنترنت الأشياء (IoT)، والذكاء الاصطناعي (AI)، وغيرهاالتوائم الرقميةيغير سوق AIM. تسمح هذه التطورات بالمراقبة الفورية والصيانة التنبؤية وتعزيز الكفاءة التشغيلية.

TUV SUD هي منظمة دولية للخدمات الفنية تقدم خدمات واسعة النطاق لإدارة سلامة الأصول (AIM). ويضمن إطار عمل AIM الخاص بهم أن تعمل الأصول بأمان وفعالية طوال فترة عمرها بالكامل، بدءًا من التصميم وحتى إيقاف التشغيل. تقدم TÜV SÜD وFluor Corporation طريقة منهجية لـ AIM، والتي تشمل تقييم المخاطر، وضمان جودة البناء، والهندسة، والتحكم في التآكل، والصيانة التي تركز على الموثوقية. كما يقومون أيضًا بإجراء عمليات تدقيق لتحسين أداء الأصول وخفض نفقات الصيانة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة الطلب على السلامة والكفاءة التشغيلية عبر الصناعات لدفع نمو السوق

الحاجة إلى السلامة التشغيلية، خاصة في القطاعات عالية المخاطر مثلالنفط والغازوالتعدين وتوليد الطاقة، هو عامل دافع مهم. تتطلب هذه القطاعات التفتيش والصيانة المستمرة لضمان موثوقية الأصول ومنع وقوع الحوادث. يتطلب تقادم البنية التحتية الحالية في مختلف القطاعات حلول AIM متقدمة لدعم سلامة الأصول والالتزام بالمواصفات التنظيمية. يعمل الجمع بين التقنيات الرقمية مثل إنترنت الأشياء والذكاء الاصطناعي والتعلم الآلي على تحسين قدرات الصيانة التنبؤية وتقليل وقت التوقف عن العمل وزيادة عمر الأصول.

في مايو 2023، حصلت شركة ستورك، وهي شركة تابعة لشركة فلور، على اتفاقية سلامة الأصول لمدة خمس سنوات من شركة هاربور إنيرجي، وهي شركة منتجة للنفط والغاز مقرها في المملكة المتحدة. ولم تكشف الشركات عن القيمة المالية للعقد، الذي يتضمن خمسة خيارات للتمديد لمدة عام واحد. وبموجب الاتفاقية، سيوفر ستورك خدمات سلامة الأصول في بحر الشمال لمركز أرمادا وإيفرست ولوموند وإرسكين (AELE) التابع لشركة Harbour Energy.

زيادة الاستثمار في القطاع الصناعي لدفع تنمية السوق

يعد التوسع السريع للقطاعات الصناعية في جميع أنحاء العالم حافزًا رئيسيًا لنمو إدارة سلامة الأصول (AIM). الصناعات مثل النفط والغاز والبتروكيماويات والتعدينتوليد الطاقة(سواء التقليدية أو المتجددة)، وشهدت الأدوية استثمارات كبيرة، لا سيما في الأسواق الناشئة في منطقة آسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا اللاتينية.

ووفقا لوكالة الطاقة الدولية، ارتفع الاستثمار العالمي في الطاقة النظيفة من 1.41 تريليون دولار أمريكي في عام 2021 إلى 1.62 تريليون دولار أمريكي في عام 2022. بالإضافة إلى ذلك، ارتفع الاستثمار في الطاقة النظيفة من 914 مليار دولار أمريكي في عام 2021 إلى حوالي تريليون دولار أمريكي في عام 2022.

وبينما تقوم الشركات ببناء مرافق جديدة لتلبية الطلب العالمي المتزايد على الطاقة والمواد الخام والسلع المصنعة، هناك حاجة فورية وطويلة الأجل لتنفيذ استراتيجيات قوية لسلامة الأصول منذ البداية. تتطلب المصانع وخطوط الأنابيب والهياكل البحرية والمصافي ووحدات التصنيع الجديدة فحصًا شاملاً وصيانة وتقييم المخاطر وبرامج الامتثال التنظيمي لضمان السلامة التشغيلية والموثوقية والربحية.

قيود السوق

ارتفاع الاستثمار الأولي لتقييد نمو السوق

يتطلب تنفيذ أنظمة AIM إجراءات تكامل معقدة، مما يستلزم معرفة وموارد متخصصة. يؤدي هذا التعقيد إلى ارتفاع تكاليف التثبيت، مما يشكل عائقًا كبيرًا أمام العديد من المؤسسات. يتم النظر في الاستثمار الأولي لحلول AIM المعاصرة، والتي تشمل الأجهزة والبرامج والتدريب.

وبصرف النظر عن الاستثمار الأولي، فإن الصيانة المستمرة ونفقات التشغيل المرتبطة بأنظمة AIM تعتبر أيضًا بمثابة قيود. تشمل هذه النفقات التحديثات والتدريب وضمان الالتزام بالمعايير التنظيمية المتغيرة. وقد تؤدي هذه الضغوط المالية إلى تثبيط الشركات الصغيرة أو الأقل استقرارا اقتصاديا من تبني هذه الأنظمة. على الرغم من أن AIM يقدم مزايا مثل تعزيز الكفاءة التشغيلية والسلامة، إلا أن حاجز التكلفة يقيد نمو سوق إدارة سلامة أصول السوق في بعض الصناعات أو المناطق.

فرص السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التوسع في قطاع الطاقة في الاقتصادات الناشئة لخلق فرص النمو

مع قيام الاقتصادات النامية باستثمارات كبيرة في البنية التحتية الجديدة للطاقة، والتي تشملالطاقة المتجددةومن المتوقع أن يزداد الطلب على خدمات AIM لضمان موثوقية ومتانة هذه الأصول. وفي المناطق التي تتدهور فيها البنية التحتية الحالية، يمكن لـ AIM المساعدة في إطالة عمر الأصول وتعزيز الكفاءة التشغيلية، وبالتالي تقليل وقت التوقف عن العمل ونفقات الصيانة.

في مارس 2024، أبرمت شركة Oceaneering International اتفاقية شراكة استراتيجية مع Global Design Innovation (GDi) لتوفير حلول إدارة الأصول الرقمية للصناعات ذات الأصول الثقيلة مثل النفط والغاز والمرافق وتوليد الطاقة. سيتم تنفيذ الاتفاقية من خلال فريق إدارة النزاهة والحلول الرقمية، مما سيمكن الشركة من تقديم حلول رقمية، بما في ذلك النهج الموجه نحو التكنولوجيا لخدمات الدعم عن بعد والتفتيش وإدارة الأصول الرقمية. وبموجب اتفاقية التعاون، ستستفيد شركة Oceaneering من حل برنامج Vision الخاص بشركة GDi لتعزيز عمليات التفتيش.

وبشكل عام، فإن التوسع في قطاع الطاقة في الاقتصادات الناشئة يخلق أرضًا خصبة لنمو سوق AIM، مدفوعًا بالحاجة إلى إدارة البنية التحتية للطاقة بكفاءة وموثوقية ومستدامة.

تحديات السوق

شيخوخة البنية التحتية وتكاليف الصيانة العالية لتقييد نمو السوق

البنية التحتية القديمة، وخاصة في قطاعات مثل النفط والغاز،البتروكيماوياتوالمرافق، يتطلب المزيد من الصيانة المنتظمة والشاملة للحفاظ على التشغيل المستمر والسلامة. وهذا يزيد من الحاجة إلى خدمات AIM للإشراف على سلامة الأصول والتنبؤ بالفشل المحتمل وتخطيط الصيانة. مع تدهور البنية التحتية، يزداد احتمال حدوث خلل في المعدات، والتسربات، وغيرها من مشاكل السلامة. وهذا لا يخلق مخاطر على السلامة فحسب، بل يهدد أيضًا استمرارية التشغيل، مما يؤدي إلى توقف العمل باهظ الثمن، وأضرار بيئية، وغرامات تنظيمية. تساهم تكاليف الصيانة المرتفعة المرتبطة بتدهور البنية التحتية في إجمالي النفقات التشغيلية للصناعات. ويشمل ذلك نفقات تقييم الأصول، والصيانة الوقائية، وإدارة المخاطر، والتي يمكن أن تشكل ضغطًا ماليًا كبيرًا.

اتجاهات سوق إدارة سلامة الأصول

دمج الذكاء الاصطناعي (AI) والتعلم الآلي (ML)

منظمة العفو الدولية وملتقوم الخوارزميات بفحص البيانات السابقة والحالية من أجهزة الاستشعار وأجهزة إنترنت الأشياء وأنظمة إدارة أصول المؤسسة للتنبؤ بالوقت الذي ستكون فيه الصيانة ضرورية. ومن خلال التعرف على الأنماط والعلاقات التي تشير إلى حالات فشل محتملة، يقوم الذكاء الاصطناعي بتطوير نماذج تنبؤية تحدد أفضل وقت لإجراء الصيانة الوقائية، مما يقلل من وقت التوقف غير المتوقع. يعمل الذكاء الاصطناعي، إلى جانب إنترنت الأشياء، على تعزيز سلامة وأداء الأصول من خلال تسهيل جمع البيانات في الوقت الفعلي. ويمكّن هذا الدمج القطاعات من الانتقال من الإدارة الوقائية إلى الإدارة التنبؤية للأصول مع تجهيزها لتنفيذ تدابير سريعة وقابلة للتنفيذ.

في مارس 2024، أنشأت شركة Imrandd الاستشارية للبيانات الصناعية والهندسية حلاً مبتكرًا لإدارة الأصول يستخدم الذكاء الاصطناعي (AI) لتقليل وقت التفتيش ونفقاته للمشغلين الخارجيين.

بعد استثمار بقيمة 12.93 مليون دولار أمريكي، تم تصميم برنامج ALERT للمراقبة والتدخل الخاص بالشركة ليتجاوز الأساليب التقليدية لمراقبة سلامة الأصول الروتينية. لدعم هذا الابتكار الأحدث، حصلت إيمراند أيضًا على الدعم المالي من مركز Net Zero Technology (NZTC). ALERT هو المنتج الخامس لشركة Imrandd، وهو يساهم في مجموعتها من الأدوات الرقمية المصممة لقطاعات الطاقة والصناعات الصناعية.

وبالتالي، يتيح الذكاء الاصطناعي الإشراف على الأصول وإدارتها عن بعد، مما يسمح للمؤسسات بتتبع المشكلات ومعالجتها على الفور، بغض النظر عن مكان وجودها. كل هذه العوامل تساهم في نمو السوق.

تحليل التجزئة

بالحل

تقارب متطلبات السلامة لدفع التوسع في خدمات الاختبارات غير التدميرية

عن طريق الحل، يتم تقسيم السوق إلىاختبار غير مدمرالخدمات (الاختبار بالموجات فوق الصوتية، والاختبار الشعاعي، واختبار الجسيمات المغناطيسية، واختبار اختراق الصبغة، وغيرها)، والفحص القائم على المخاطر (خدمات تقييم المخاطر، وتخطيط وجدولة التفتيش، وتحليل البيانات وإعداد التقارير)، وإدارة التآكل (مراقبة التآكل، واستراتيجيات تخفيف التآكل، وخدمات الطلاء ومعالجة الأسطح)، وإدارة سلامة خطوط الأنابيب (فحص خطوط الأنابيب ومراقبتها، وخدمات كشف التسرب، وخدمات الصيانة والإصلاح)، ودراسة تحديد المخاطر (تحليل المخاطر وتقييمها، ودراسات السلامة وإعداد التقارير)، وإدارة السلامة الهيكلية (الصحة الهيكلية). المراقبة، واختبار وتحليل الأحمال، وخدمات الصيانة والإصلاح)، وغيرها (التدريب وإصدار الشهادات، والخدمات الاستشارية، وحلول برامج إدارة الأصول).

ومن بين هذه الاختبارات، تمثل الاختبارات غير المدمرة أعلى سوق بحصة تبلغ 29.14% في عام 2026، ومن المقدر أن تظهر أسرع نمو خلال الفترة المتوقعة. تقدم NDT مزايا مختلفة، مثل توفير التكاليف عن طريق تقليل هدر المواد وتكاليف الاستبدال. تتميز أساليب الاختبار غير الإتلافي بوقت تنفيذ أسرع، مما يسمح بإجراء عمليات فحص أسرع ووقت تنفيذ سريع لتحديد المشكلات المحتملة.

يعد الفحص على أساس المخاطر هو القطاع الرائد الثاني في إدارة سلامة الأصول التي تغذيها الصناعات التي تسعى إلى تحسين تكاليف الصيانة وإعطاء الأولوية للأصول عالية المخاطر على عمليات التفتيش التقليدية القائمة على الوقت. تعد قطاعات النفط والغاز والبتروكيماويات والطاقة أكبر الجهات التي تتبنى منهجيات RBI. ومع زيادة الضغوط التنظيمية والتحول الرقمي، من المتوقع أن تتوسع حصة بنك الاحتياطي الهندي بشكل أكبر في السنوات المقبلة.

بواسطة التكنولوجيا

اتخاذ القرارات المتعلقة بتحليل البيانات في الوقت الفعلي في مواقع الأصول لتعزيز حصة الذكاء الاصطناعي المتطورة في السوق

حسب التكنولوجيا، يتم تصنيفها إلى التوأم الرقمي، حافة الذكاء الاصطناعي،إنترنت الأشياء (IoT)والحوسبة الكمومية، وتقييم دورة الحياة (LCA)، وبرنامج تقييم الحالة (CAP) مع الروبوتات، وتحليلات البيانات والتعلم الآلي، والليزر ثلاثي الأبعاد وPAUT، و blockchain، و AR & VR، و BIM، و METAVERSE.

من بين هذه الشركات، من المتوقع أن تسيطر تقنية Edge AI على أكبر سوق بحصة تبلغ 16.50٪ في عام 2026، بينما من المتوقع أن يشهد التوأم الرقمي أسرع نمو خلال الفترة المتوقعة. تحظى Edge AI بشعبية كبيرة لأنها توفر اتخاذ قرارات تحليل البيانات في الوقت الفعلي في مواقع الأصول. فهو يساعد على تقليل التكلفة وزمن الوصول والاعتماد على البنية التحتية السحابية من خلال تحسين القدرات التنبؤية والكفاءة التشغيلية. يقوم Edge AI بتحليل بيانات المستشعر في الوقت الفعلي من خلال تحديد المشكلات المحتملة والتنبؤ بالموعد المحتمل لفشل الأصول، وبالتالي تقليل وقت التوقف عن العمل وتسهيل الصيانة الاستباقية.

تعد التوائم الرقمية هي القطاع الأسرع نموًا لأنها تعمل كنسخ طبق الأصل افتراضية للأصول المادية. تساعد قدرتهم على محاكاة السيناريوهات المختلفة في ذلكالصيانة التنبؤية، ويحسن عملية صنع القرار، ويوفر مراقبة البيانات وتجميعها في الوقت الفعلي، ويسهل تقييم المخاطر، وبالتالي منع عمليات الإصلاح والاستبدال المكلفة.

حسب الصناعة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الاعتماد على الحفاظ على سلامة وموثوقية الظروف البحرية لزيادة حصة القطاع من صناعة النفط والغاز

حسب الصناعة، يتم تقسيم السوق العالمية إلى النفط والغاز (المنبع، والوسطى، والمصب)، والطاقة المتجددة (الطاقة الشمسية وطاقة الرياح)، والتعدين، والفضاء، والمواد الكيميائية الدفاعية، ومزارع الصلب، والبحرية (الموانئ والسفن)، والمباني السكنية (تقنية العقارات المتكاملة وغير المتكاملة)، والمساحات المكتبية (تقنية العقارات المتكاملة وغير المتكاملة)، والبنية التحتية والتنقل (الأنفاق والسدود والجسور والطرق السريعة،المطاراتوالطيران المدني والنقل العام وغيرها) وغيرها.

قطاع النفط والغاز جاهز ل استحوذت على أعلى سوق بحصة قدرها 25.61% في عام 2026، ومن المتوقع أن تظهر البنية التحتية والتنقل أسرع نمو خلال الفترة المتوقعة. تُستخدم حلول AIM على نطاق واسع في قطاع النفط والغاز، حيث تتضمن عملياتها أنشطة عالية المخاطر ومخاطر بيئية محتملة مثل الانسكابات والتسربات والانفجارات. وبالتالي، لمنع مثل هذه الحوادث، يتم استخدام حلول إدارة سلامة الأصول على نطاق واسع في قطاع النفط والغاز.

يتزايد الطلب على AIM في قطاع البنية التحتية والتنقل بسرعة بسبب الطلب المتزايد على وسائل النقل الفعالة والمستدامة، والتقدم في تقنيات التنقل، والتوسع الحضري، وعوامل أخرى.

التوقعات الإقليمية لسوق إدارة سلامة الأصول

تمت دراسة السوق عبر خمس مناطق رئيسية: أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط، وأفريقيا.

أمريكا الشمالية

North America Asset Integrity Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

توسيع القطاع الصناعي لقيادة نمو السوق

وهيمنت أمريكا الشمالية على السوق العالمية في عام 2025، بحجم سوق بلغ 7.09 مليار دولار أمريكي. تتصدر أمريكا الشمالية الحصة السوقية المهيمنة لإدارة سلامة الأصول نظرًا لدورها الحاسم في ضمان عمليات موثوقة وآمنة للطاقة والمرافق بما في ذلك محطات الطاقة وخطوط الأنابيب والبنية التحتية الأخرى للطاقة. في قطاع النفط والغاز، تحافظ AIM على سلامة المصافي وخطوط أنابيب النفط والغاز والعوامل الحاسمة الأخرى.

وعلى نحو مماثل، أدى النمو في قطاعي التصنيع والبناء إلى زيادة الحاجة إلى ضمان موثوقية وسلامة معدات التصنيع والعمليات وأصول البنية التحتية، مثل الطرق والجسور والمباني.

تعد كندا منتجًا رئيسيًا للنفط والغاز، وألبرتا هي أكبر منتج للخام الاصطناعي والتقليديالنفط الخاموالغاز الطبيعي، وسوائل الغاز الطبيعي. وفقًا للجمعية الكندية لمنتجي البترول (CAPP)، شكلت صناعة النفط والغاز الطبيعي 71.4 مليار دولار أمريكي (3.2٪) من إجمالي الناتج المحلي الكندي في عام 2022.

نحن.

زيادة إنتاج المنتجات البترولية لدفع نمو السوق

توفر تقنيات الفحص المتقدمة، بما في ذلك الطائرات بدون طيار، والمسح الضوئي بالليزر ثلاثي الأبعاد، والاختبارات غير المدمرة (NDT)، تقييمات أكثر دقة وكفاءة للأصول. هذه التقنيات قادرة على تحديد المشاكل في وقت مبكر، مما يقلل من وقت التوقف عن العمل ويعزز الأداء العام للأصول. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 5.33 مليار دولار أمريكي بحلول عام 2026.

ومن خلال استخدام تقنيات مثل الطائرات بدون طيار لمراقبة الصحة الهيكلية وتقييم الحالة، يمكن للمؤسسات تقليل نفقات التفتيش بشكل كبير مقارنة بالنهج التقليدية. علاوة على ذلك، فإن زيادة إنتاج واستهلاك وتصدير واستيراد المنتجات البترولية تساهم بشكل كبير في الحاجة إلى إدارة سلامة الأصول. وفقًا لوكالة معلومات الطاقة (EIA)، صدرت الولايات المتحدة في عام 2023 حوالي 10.15 مليون برميل يوميًا من النفط إلى 173 دولة و3 أقاليم أمريكية (ساموا الأمريكية، وبورتوريكو، وجزر فيرجن الأمريكية). وشكلت صادرات النفط الخام البالغة حوالي 4.06 مليون برميل يوميًا 40٪ من إجمالي صادرات النفط الأمريكية.

أوروبا

العديد من المبادرات الإستراتيجية لدفع الطلب على حلول AIM في أوروبا

استحوذت أوروبا على 5.33 مليار دولار أمريكي في عام 2025، وهو ما يمثل 21.07٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 5.63 مليار دولار أمريكي في عام 2026. إن وجود مقدمي خدمات AIM الرائدين في أوروبا، وهم Bureau Veritas، وIntertek Group plc، وTechnipFMC plc، وSGS Société Générale de Surveillance SA، وغيرهم، يدفع الطلب على حلول فعالة لإدارة سلامة الأصول في أوروبا. بالإضافة إلى ذلك، فإن المبادرات الإستراتيجية المختلفة مثل الشراكات والتقدم التكنولوجي وتوسيع الأعمال وغيرها تدفع الطلب على حلول AIM في أوروبا. على سبيل المثال، في ديسمبر 2024، وقعت شركة FORCE Technology، ومقرها الدنمارك، شراكة استراتيجية مع Asia Offshore Solutions (AOS) لتعزيز الوصول إلى المراقبة الهيكلية والتفتيش المتقدم تحت سطح البحر وخدمات الحماية الكاثودية للصناعة البحرية الأسترالية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.4 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.98 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

تطورات كبيرة في البنية التحتية والتنقل لتعزيز الطلب على حلول AIM

بلغت قيمة سوق آسيا والمحيط الهادئ 7.01 مليار دولار أمريكي في عام 2025، مستحوذة على 27.72% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 7.44 مليار دولار أمريكي في عام 2026. تؤدي التطورات الكبيرة في البنية التحتية والتنقل والمساحات المكتبية والمباني السكنية والنفط والغاز والمواد الكيميائية وغيرها من القطاعات إلى زيادة الطلب على حلول AIM. إن التطورات في البنية التحتية للنقل، بما في ذلك بناء السكك الحديدية عالية السرعة والطرق والبنية التحتية للمترو، تزيد الطلب على حلول AIM في هذه المنطقة. وفقا للبيانات التي نشرتها مؤسسة النقل الآسيوية 2030، تشير التقديرات إلى أنه بحلول عام 2030، يمكن أن يكون لدى آسيا شبكة سكك حديدية عالية السرعة يبلغ طولها 70 ألف كيلومتر، أي بزيادة قدرها حوالي 28 ألف كيلومتر من عام 2020 إلى عام 2030. وهذا يعني أن حوالي 25٪ من إجمالي توسع السكك الحديدية في آسيا سوف يتكون من السكك الحديدية عالية السرعة. ومن المتوقع أن يصل سوق اليابان إلى 1.26 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.66 مليار دولار أمريكي بحلول عام 2026.

علاوة على ذلك، تشهد المنطقة تطورات قوية في المساحات السكنية والمكاتب، بما في ذلك ارتفاع مساحات المعيشة المشتركة، والبناء المستدام، والمشاريع متعددة الاستخدامات في سيول وسنغافورة وشانغهاي وغيرها. يوفر استخدام حلول AIM في هذه الصناعات قدرًا أكبر من الأمان والموثوقية للأصول، وتقليل أعطال المعدات، وأداء أعمال قوي، وتقليل وقت التوقف غير المخطط له.

الصين

التصنيع السريع وتطوير البنية التحتية لدفع نمو السوق

ويعمل النمو الصناعي السريع في الصين وتعزيز البنية الأساسية على تغذية الحاجة إلى تشغيل الأصول الأساسية بشكل يمكن الاعتماد عليه وآمن وفعال في مختلف القطاعات. ويشمل ذلك صناعات مثل النفط والغاز وتوليد الطاقة والتصنيع، حيث تعد حلول AIM حيوية للحفاظ على الكفاءة التشغيلية والسلامة.

تعمل البنية التحتية القديمة في قطاعات مثل الطاقة والبتروكيماويات على زيادة الطلب على حلول AIM حيث تسعى الشركات إلى إطالة عمر هذه الأصول دون المساس بالسلامة. وقد أدت الحاجة المتزايدة للنفط والغاز في المنطقة إلى زيادة الاستثمارات في قطاع الطاقة المحلي، مما أدى إلى تعزيز سوق AIM. ومن المتوقع أن يصل حجم السوق الصيني إلى 2.17 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

شراكة استراتيجية بين شركات النفط والغاز ومقدمي حلول AIM لدفع نمو السوق

في عام 2025، بلغ سوق أمريكا اللاتينية 1.68 مليار دولار أمريكي، وهو ما يمثل 6.65٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.76 مليار دولار أمريكي في عام 2026. وتمثل دول أمريكا اللاتينية، وهي البرازيل والمكسيك وغيانا وفنزويلا، إنتاجًا كبيرًا من النفط والغاز وتمثل ثاني أكبر إنتاج للنفط والغاز في العالم. وفي عام 2022، بلغت حصة النفط في إجمالي إمدادات الطاقة 40.8%، مع حصة عالمية تبلغ 6%.

علاوة على ذلك، تعمل الشراكات الإستراتيجية بين شركات النفط والغاز ومقدمي حلول إدارة سلامة الأصول على زيادة الطلب على سوق AIM. على سبيل المثال، في فبراير 2025، وقعت شركة بتروبراس، ومقرها في البرازيل، عقدًا للبحث والتطوير مع شركة Abyss Solutions. تركز هذه الشراكة على نشر تكنولوجيا الفحص الذاتي عبر الأسطول.

الشرق الأوسط

متطلبات السلامة التشغيلية للأصول القديمة في الصناعات القائمة على المخاطر للتأثير على نمو السوق

وصل السوق في الشرق الأوسط وأفريقيا إلى 1.15 مليار دولار أمريكي في عام 2025، وهو ما يمثل 11.96% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.2 مليار دولار أمريكي في عام 2026. تضم منطقة الشرق الأوسط الدول الرائدة في إنتاج النفط في العالم، وهي المملكة العربية السعودية والإمارات العربية المتحدة والعراق وإيران والكويت. كما تعد إيران وقطر والإمارات العربية المتحدة من بين الدول العشر الأولى المنتجة للغاز الطبيعي في العالم. يتم توليد حوالي 95% من الكهرباء في الشرق الأوسط من الغاز الطبيعيوالنفط.

علاوة على ذلك، في عام 2024، بلغت الاستثمارات في قطاع الطاقة ما يقرب من 175 مليار دولار أمريكي، وتمثل الطاقة النظيفة 15% من إجمالي الاستثمارات. ومع حدوث التحول إلى الطاقة النظيفة، والذي يركز على تقليل الاعتماد على الوقود الأحفوري، يقوم عدد من منتجي النفط والغاز في هذه المنطقة بتطوير محطات لبناء مصادر طاقة منخفضة الكربون. نظرًا لأن قطاع النفط والغاز يواجه تدقيقًا متزايدًا فيما يتعلق بالسلامة والتأثير البيئي، مما يؤدي إلى لوائح أكثر صرامة، فإن الحاجة إلى إدارة سلامة الأصول تتزايد، مما يساعد على منع التسربات والحوادث والأضرار البيئية.

أفريقيا

نمو كبير في قدرات توليد الطاقة للتأثير بشكل إيجابي على نمو السوق

وتشهد أفريقيا نموا كبيرا في قطاعات توليد الطاقة والتصنيع والتعدين والنفط والغاز والبنية التحتية. وقد أدى هذا النمو إلى زيادة الطلب على حلول إدارة سلامة الأصول بسبب اللوائح الصارمة المتعلقة بالسلامة والكفاءة وحماية البيئة.

علاوة على ذلك، فإن المبادرات الإستراتيجية التي تقوم بها الشركات المختلفة، مثل الاستثمار والشراكة وغيرها، تزيد الطلب على حلول إدارة سلامة الأصول. على سبيل المثال، في أبريل 2024، حصلت شركة بتروفاك على عقد خدمات فنية من شركة كومبانيا ناسيونال دي بتروليوس دي.

ستقوم شركة غينيا الاستوائية (GEPetrol)، شركة النفط الوطنية في غينيا الاستوائية، بدعم العمليات الخاصة بأصول المنطقة B البحرية في المنطقة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يستفيد اللاعبون الرئيسيون في السوق من استراتيجيات مختلفة للحصول على ميزة تنافسية

السوق العالمية مجزأة في الغالب، مع وجود لاعبين رئيسيين يعملون في هذه الصناعة. على الصعيد العالمي، تهيمن شركة SGS Société Générale de Surveillance SA على السوق. في نوفمبر 2021 - وقعت تقنية تتبع سلسلة التوريد (SCT) اتفاقية مع SGS لتقديم تطبيق إدارة الشحنة "العلامة والتتبع والتتبع" (CMA 3T) لتعزيز خدمة تتبع البضائع الإلكترونية SGS OMNIS. توفر SGS OMNIS للمستخدمين تتبعًا فوريًا لضمان حركة البضائع والحفاظ على جودتها أثناء التنقل في مناطق مختلفة وعبر الدول وعبر المناطق الخاضعة للتنظيم الجمركي.

قائمة شركات إدارة سلامة الأصول الرئيسية المذكورة في التقرير

- شركة SGS Société Générale de Surveillance SA(سويسرا)

- توف سود (ألمانيا)

- تي دبليو آي المحدودة(المملكة المتحدة.)

- انترتك(المملكة المتحدة.)

- حلول آكر (النرويج)

- مكتب فيريتاس (فرنسا)

- شركة Oceaneering International, Inc. (الولايات المتحدة)

- أبلوس+ (إسبانيا)

- جينيسيس لاستشارات النفط والغاز المحدودة (المملكة المتحدة)

- مجموعة ABS (الولايات المتحدة)

- هندسة الهيدروكربونات L&T (الهند)

- هندسة سلامة الأصول (الإمارات العربية المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2025-أكملت شركة Intertek تقييماً شاملاً للمخاطر المتعلقة بخمسة كابلات تصدير طاقة الرياح البحرية في بحر الشمال وبحر البلطيق، والذي تم إجراؤه لصالح مشغل نظام النقل الدنماركي Energinet. ستربط هذه الكابلات طاقة الرياح البحرية من مزارع الرياح في بحر الشمال 1، وكاتيغات، وكريغرز فلاك 2 إلى البر الرئيسي الدنماركي، مما يعزز التزام الدنمارك بالطاقة المتجددة. وكجزء من نطاق المشروع، قدمت Intertek Metoc دراسة شاملة لتقييم الدفن (BAS). قام هذا البحث بتقييم تقنيات تركيب الكابلات المختلفة لتحديد الطريقة الأكثر فعالية لضمان سلامة الكابلات ووظيفتها.

- ديسمبر 2024-شكلت TÜV SÜD تحالفًا استراتيجيًا مع SustainCERT لتعزيز منصة التحقق الرقمي الخاصة بها. منصة SustainCERT هي منصة التحقق الرقمي الوحيدة لهيئات التحقق/التحقق (VVBs). ستعمل الشركتان على توحيد معارفهما لمواجهة تحديات سوق الكربون سريعة التوسع من خلال رقمنة عمليات التحقق باستخدام علم البيانات والذكاء الاصطناعي (AI). سيؤدي ذلك إلى تعزيز الكفاءة والشفافية والموثوقية في عمليات التحقق والتحقق، مما يؤدي إلى قدر أكبر من النزاهة في أسواق الكربون.

- أكتوبر 2023-أعلنت شركة Aker Solutions وSLB وSubsea7 عن استكمال مشروعهم المشترك المُعلن عنه مسبقًا. ستعمل المؤسسة الجديدة، التي تحمل اسم OneSubsea، على تعزيز الابتكار والكفاءة في الإنتاج تحت سطح البحر من خلال مساعدة العملاء في الوصول إلى الاحتياطيات وتقليل وقت الدورة. يتكون One Subsea من العمليات تحت سطح البحر التابعة لشركة SLB'sSLB وAker Solutions'Solutions، والتي تتميز بمحفظة تكنولوجية واسعة ومتكاملة للإنتاج والمعالجة تحت سطح البحر، وحجم وقدرات تصنيع استثنائية، والوصول إلى خبرات من الدرجة الأولى في الخزان والمجالات الرقمية، وقدرات فريدة من نوعها للتكامل من المسام إلى العملية، وقدرات بحث وتطوير معززة.

- يوليو 2020-أعلنت شركة SGS عن افتتاح مختبرها التجاري المتطور للكيمياء الجيولوجية في تاركوا، غانا. يمكن للمختبر التعامل مع 50,000 إلى 60,000 عينة شهريًا، ومن المقرر أن يحل محل المنشأة الحالية، مما يعزز بشكل كبير قدرة معالجة العينات من الإعداد إلى التحليل النهائي. وهذا سيسمح للشركة بتنفيذ إعداد العينات لكل من عينات مراقبة الجودة والاستكشاف، مما يمكننا من تلبية أوقات التسليم الصارمة التي يطلبها عملاؤنا.

- مارس 2020-أبرمت شركة KTT مذكرة تفاهم مع TWI Technology Group لتطوير سوق VN لبرامج وخدمات إدارة سلامة المصنع. سيوفر برنامج إدارة سلامة TWI'sTWI حلاً من الجيل التالي لأنظمة إدارة سلامة الأصول: أتمتة إجراءات تقييم الكسور والتعب، واستهداف وجدولة عمليات التفتيش والصيانة بشكل فعال، وتقييم الحياة.

تحليل الاستثمار والفرص

في مارس 2024، قدمت شركة Imrandd ومقرها أبردين، وهي شركة استشارية متخصصة في البيانات الصناعية والهندسة، ALERT، وهو حل لسلامة الأصول مدعوم بالذكاء الاصطناعي، بعد تأمين استثمار بقيمة 1,277.91 مليون دولار أمريكي. هذا البرنامج المتطور، المصمم لتحسين إدارة الأصول مع تقليل وقت الفحص وتكاليفه، يسهل المراقبة في الوقت الحقيقي لمخاطر التآكل، ويجهز المؤسسات لاتخاذ تدابير استباقية. حصلت Imrandd على تمويل إضافي من Net Zero Technology Center للمساعدة في تقدم هذا المشروع.

تغطية التقرير

يقدم تقرير سوق إدارة سلامة الأصول العالمية نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وعملياتها التي تقدم حلول إدارة سلامة الأصول. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب6.35%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالحل

|

|

بواسطة التكنولوجيا

|

|

|

حسب الصناعة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 26.68 مليار دولار أمريكي في عام 2026.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.35٪ خلال الفترة المتوقعة.

قطاع النفط والغاز يقود السوق.

بلغ حجم سوق أمريكا الشمالية 7.09 مليار دولار أمريكي في عام 2025.

زيادة الطلب على السلامة والكفاءة التشغيلية عبر الصناعات لدفع السوق

تعد TUV SUD، وAppplus+ (إسبانيا)، وGenesis Oil and Gas Consultants Ltd. (المملكة المتحدة)، وABS Group (الولايات المتحدة) وغيرها من أفضل اللاعبين في السوق.

ومن المتوقع أن يصل حجم السوق العالمية إلى 41.06 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 609

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة