حجم سوق أنود بطارية أيون الليثيوم، والمشاركة وتحليل الصناعة، من خلال كيمياء البطارية (بطاريات ليثيوم أيون {LIB} وبطاريات ليثيوم أيون بوليمر {Li-Po})، بواسطة مادة الأنود (الأنود القائم على الجرافيت {الجرافيت الطبيعي والاصطناعي}، الأنودات القائمة على السيليكون {أكسيد السيليكون، مركبات كربون السيليكون، وأنودات الجرافيت والسيليكون المخلوطة}، تيتانات الليثيوم، & أخرى)، حسب التطبيق (المركبات الكهربائية {سيارات الركاب الكهربائية، والمركبات الكهربائية التجارية، وغيرها}، والإلكترونيات الاستهلاكية، {الهواتف الذكية، وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية، والأجهزة القابلة للارتداء والإلكترونيات المحم

حجم سوق أنود بطارية الليثيوم أيون والتوقعات المستقبلية

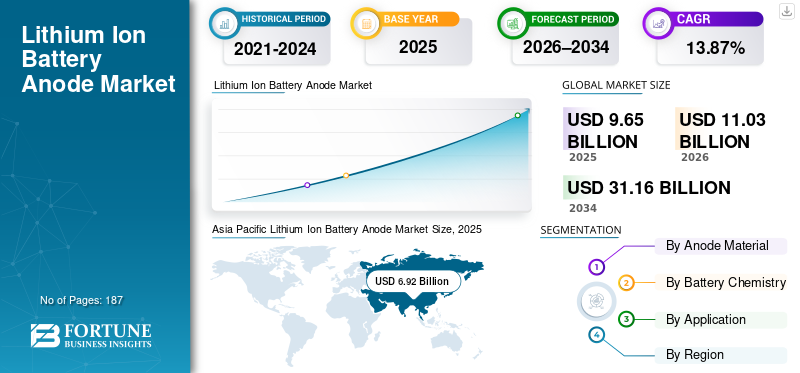

بلغت قيمة سوق أنود بطارية أيون الليثيوم العالمية 9.65 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 11.03 مليار دولار أمريكي في عام 2026 إلى 31.16 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.87٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أنود بطارية الليثيوم أيون بحصة سوقية بلغت 71.70٪ في عام 2025.

أنودات بطارية ليثيوم أيون هي مكون كهروكيميائي أساسي يقوم بتخزين الليثيوم أثناء الشحن والتفريغ، مما يؤثر بشكل مباشر على كثافة طاقة البطارية، وقدرة الطاقة، وعمر الدورة، وأداء الشحن السريع، والسلامة العامة. تعتمد مواد الأنود بشكل شائع على الجرافيت، مع زيادة دمج المواد القائمة على السيليكون والاستخدام المتخصص لتيتانات الليثيوم (LTO)، وتلعب مواد الأنود دورًا حاسمًا في تحديد أداء الخلية عبر قطاعات الاستخدام النهائي الرئيسية مثل المركبات الكهربائية (EVs)، والإلكترونيات الاستهلاكية، وأنظمة تخزين الطاقة (ESS).

يكتسب سوق الأنود العالمي لبطاريات الليثيوم أيون زخمًا مع اعتماد بطاريات الليثيوم أيون في المركبات الكهربائية،الالكترونيات الاستهلاكية، ويزيد ESS. تعد مواد الأنود، وخاصة الجرافيت إلى جانب الحلول الناشئة القائمة على السيليكون وتيتات الليثيوم (LTO)، ضرورية لتخزين الليثيوم أثناء تشغيل البطارية وتؤثر بشكل مباشر على كثافات الطاقة وأداء الشحن وعمر الدورة. إن الطلب المتزايد على البطاريات ذات الطاقة العالية والشحن السريع يدفع إلى ابتكار المواد والاعتماد التدريجي للأنودات المعززة بالسيليكون.

ويركز اللاعبون الرائدون العاملون في السوق، مثل BTR New Materials وShanshan Technology وHitachi Chemical (Resonac) وPOSCO Future M وMitsubishi Chemical Group وShowa Denko Materials، على توسيع القدرات والتقدم التكنولوجي لتعزيز وجودهم. وتركز هذه الشركات على التحسينات في اتساق المواد، وتركيبات الجرافيت ذات السعة العالية، وتطوير الأنودات المعززة بالسيليكون لتلبية متطلبات الأداء المتطورة من الشركات المصنعة للبطاريات. يظل التعاون الاستراتيجي واتفاقيات التوريد طويلة الأجل والتأهيل مع منتجي بطاريات الليثيوم أيون من المستوى الأول من الأولويات الرئيسية لتأمين الطلب المستقر عبر تطبيقات السيارات وتخزين الطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أنود بطارية ليثيوم أيون

البطاريات سريعة الشحن وعالية الطاقة تقود الابتكار في مواد الأنود

يشهد سوق الأنود لبطاريات الليثيوم أيون تحولًا واضحًا نحو مواد الأنود المتقدمة والتركيبات الهندسية حيث يعطي مصنعو البطاريات الأولوية للشحن السريع وكثافة الطاقة الأعلى واستقرار ركوب الدراجات على المدى الطويل - خاصة بالنسبة للمركبات الكهربائية وأنظمة التشغيل الثابتة، حيث يؤدي تدهور الأداء ومخاطر السلامة إلى عواقب أكبر. لا تزال أنودات الجرافيت التقليدية مستخدمة على نطاق واسع؛ ومع ذلك، فإنها تواجه قيودًا متأصلة، بما في ذلك خطر طلاء الليثيوم، وحركية الانتشار، وقيود القدرات بمعدلات شحن عالية. نظرًا لأنه يتم دفع البطاريات للعمل بكثافة طاقة أعلى وأوقات شحن أقصر، تتطور مواصفات الأنود من تركيبات الجرافيت القياسية إلى تصميمات مُحسّنة للأداء ومعززة بالسيليكون.

تشير التطورات الأخيرة إلى أن بنيات الأنود المحسنة يمكن أن تعزز بشكل كبير قبول الشحن والمتانة مقارنة بخطوط الأساس التقليدية للجرافيت، مما يؤدي إلى اعتمادها في التطبيقات عالية الطلب. مع استمرار مصنعي المعدات الأصلية ومصنعي البطاريات في تشديد معايير الأداء والتأهيل، أصبحت مواد الأنود المتقدمة بشكل متزايد خيارًا مفضلاً في خلايا تخزين الطاقة والكهرباء من الجيل التالي، مما يدعم نمو الطلب المستدام عبر سلسلة قيمة البطارية. على سبيل المثال، في مايو 2025، أعلنت BASF وGroup14 عن حل أنود السيليكون الجاهز للسوق: كشفت BASF وGroup14 عن حل أنود السيليكون "المثبت" (رابط + مادة السيليكون)، يتم وضعه حول شحن أسرع، وكثافة طاقة أعلى، ومتانة، مما يعكس استمرار الصياغة/ابتكار العمليات للأنودات من الجيل التالي.

[جكسكسكيكباي]

ديناميكيات السوق

محركات السوق

يؤدي اعتماد الشحن السريع وتوسيع نطاق EV/ESS إلى تسريع الطلب على مواد الأنود المتقدمة

يعتمد نمو سوق أنود بطاريات الليثيوم أيون على التوسيع السريع للمركبات الكهربائية وأنظمة تخزين الطاقة الثابتة (ESS)، حيث يعطي مصنعو المعدات الأصلية ومصنعو الخلايا الأولوية بشكل متزايد لأوقات شحن أقصر وكثافة طاقة أعلى. نظرًا لأن حزم البطاريات تعمل بمستويات طاقة أعلى ونوافذ حرارية أكثر إحكامًا، فإن القيود المفروضة على أداء أنودات الجرافيت التقليدية - خاصة في ظل ظروف الشحن السريع - تؤدي إلى التحول نحو تركيبات الأنود الهندسية التي تعمل على تحسين قبول الشحن واستقرار الدورة والمتانة الشاملة.

بالإضافة إلى ذلك، فإن النشر المتزايد لمنصات الخلايا عالية الطاقة يدفع الموردين إلى تطوير مواد الأنود من الجيل التالي التي يمكنها توفير قدرة محسنة دون المساس بدورة الحياة. تدعم بيئة الطلب هذه تسويق الجرافيت المعزز بالسيليكون والمخلوط بشكل أسرع.السيليكونالأنودات، إلى جانب أنظمة الربط المحسنة وضوابط العمليات لتلبية معايير التأهيل. على سبيل المثال، في مايو 2025، أعلنت BASF وGroup14 عن حل أنود سيليكون جاهز للسوق يجمع بين مادة Licity Binder من BASF ومادة SCC55 من Group14، في وضع يسمح لها بدعم شحن أسرع وكثافة طاقة أعلى ومتانة، مما يعزز تحول السوق نحو ابتكار الأنود القائم على الأداء.

قيود السوق

تستمر مقايضات الأداء وضغوط التكلفة في الحد من الاستبدال السريع للجرافيت التقليدي

على الرغم من الاهتمام القوي بحلول الأنود ذات السعة العالية، يواجه السوق تحديات تقنية وتحديات تتعلق بالتكلفة مرتبطة بالمواد المعززة بالسيليكون. ترتبط الأنودات القائمة على السيليكون بقضايا مثل توسع الحجم، والتدهور الهيكلي، وفقدان الكفاءة بسبب التدوير المتكرر، مما قد يؤدي إلى رفع الجداول الزمنية للتأهيل وزيادة تعقيد التصنيع. ونتيجة لذلك، يواصل العديد من منتجي الخلايا الاعتماد في المقام الأول على الجرافيت لتطبيقات السوق الشامل، واعتماد السيليكون في شكل مخلوط أو ضمن منصات انتقائية بدلا من التحول تماما بعيدا عن الجرافيت.

علاوة على ذلك، تظل اقتصاديات مادة الأنود حساسة لتكاليف المدخلات، وخسائر الإنتاج، ومتطلبات المعالجة - خاصة بالنسبة للجودة المتسقة على مستوى البطارية. يمكن أن تؤدي هذه الديناميكية إلى إبطاء اعتماد القطاعات ذات الأسعار التنافسية وخلق سلوك شراء حذر بين الشركات المصنعة للبطاريات، خاصة عندما لا يتمكن الموردون من إظهار أداء مستقر على نطاق واسع. وبالتالي، فإن النمو على المدى القريب في الأنودات المتقدمة غالبًا ما يكون تدريجيًا ويعتمد على التأهيل وليس فوريًا عبر جميع فئات الخلايا.

فرص السوق

يؤدي توطين سلاسل توريد الأنود والاستثمارات التجارية في السيليكون إلى خلق سبل جديدة للنمو

من المتوقع أن يشهد سوق أنود بطارية الليثيوم أيون فرصًا متزايدة من مبادرات توطين سلسلة توريد البطاريات المستمرة، خاصة في أمريكا الشمالية وأوروبا. نظرًا لأن الحكومات وشركات تصنيع المعدات الأصلية تسعى إلى تقليل الاعتماد على مصادر منطقة واحدة للأغراض الحيويةمواد البطارية,يقوم موردو الأنود بشكل متزايد بتقييم آثار الإنتاج الإقليمية والشراكات لدعم النظم البيئية لتصنيع الخلايا المحلية. يفتح هذا الاتجاه الفرص لكل من موردي الجرافيت الراسخين وشركات أنود السيليكون الناشئة لتأمين اتفاقيات شراء طويلة الأجل وتسريع تأهيل العملاء.

بالإضافة إلى ذلك، فإن النشاط الاستثماري القوي في إنتاج أنود السيليكون على نطاق تجاري يخلق مسارات نمو جديدة لمنصات الأنود من الجيل التالي. على سبيل المثال، أعلنت شركة سيلا عن تشغيل مصنع بحيرة موسى في أبريل 2025 لإنتاج مادة أنود السيليكون على نطاق السيارات، مما يشير إلى الاستعداد المتزايد لقاعدة توريد أنود السيليكون للتسويق التجاري على نطاق أوسع.

تحديات السوق

تؤدي مخاطر العرض وعدم اليقين في السياسات والجداول الزمنية للمؤهلات إلى حدوث تقلبات في مصادر الأنود

يتمثل أحد التحديات الرئيسية في السوق في الحساسية العالية لسلاسل توريد الأنود للسياسة التجارية، والمخاطر الجيوسياسية، والتركيز في المراحل الأولية - خاصة بالنسبة للجرافيت وبعض مواد الأنود المعالجة. يمكن أن تؤثر إجراءات السياسات والتطورات المتعلقة بالتعريفات على قرارات الشراء، وتغيير هياكل التكلفة، وتسريع عملية التوطين. ومع ذلك، فإنها قد تؤدي أيضًا إلى تقلبات الأسعار على المدى القصير وعدم اليقين بشأن العرض بالنسبة لمصنعي البطاريات. على سبيل المثال، في يوليو/تموز 2025، أعلنت وزارة التجارة الأمريكية عن قرار إيجابي أولي في تحقيق لمكافحة الإغراق بشأن مادة الأنود النشطة القادمة من الصين، مما يعكس التدقيق التجاري المتزايد في سلسلة التوريد هذه.

تظل دورات التأهيل الطويلة تحديًا هيكليًا لأن مواد الأنود حساسة للغاية لتصميم الخلايا وظروف التصنيع. يحتاج منتجو البطاريات إلى اختبارات مكثفة لعمر الدورة والسلامة وأداء الشحن السريع قبل الموافقة على تركيبات الأنود الجديدة، والتي يمكن أن تبطئ وتيرة استبدال الموردين وتؤخر زيادة الإيرادات حتى عندما تبدو التقنيات مجدية تجاريًا. ونتيجة لذلك، لا يزال السوق يتشكل من خلال مزيج من الاستعداد التكنولوجي وإنتاجية التأهيل، بدلاً من الابتكار وحده.

تحليل التجزئة

بواسطة مادة الأنود

الأنودات القائمة على الجرافيت، مدفوعة بتوسيع نطاق المركبات الكهربائية والأداء التنافسي من حيث التكلفة

استنادًا إلى مادة الأنود، يتم تقسيم السوق إلى أنود قائم على الجرافيت {الجرافيت الطبيعي،الجرافيت الاصطناعي}، الأنودات القائمة على السيليكون {أكسيد السيليكون (SiOx)، مركبات السيليكون-الكربون، أنودات الجرافيت-السيليكون المخلوطة}، تيتانات الليثيوم (LTO)، وغيرها.

تمثل الأنودات القائمة على الجرافيت ما يقرب من 91.09% من حصة سوق أنود بطاريات الليثيوم أيون وتظل الخيار المفضل لإنتاج بطاريات الليثيوم أيون كبيرة الحجم نظرًا لنظامها البيئي التصنيعي الراسخ، والسلوك الكهروكيميائي المستقر، وملف التكلفة المناسب للأداء. يتم دعم هيمنة الجرافيت بقوة من خلال التوسع المستمر في إنتاج خلايا المركبات الكهربائية وتوسيع عمليات نشر ESS الثابتة، حيث يعطي المصنعون الأولوية لدورة الحياة المثبتة والسلامة وتوافر الإمدادات.

ستمثل الأنودات القائمة على السيليكون أعلى نمو مدفوع بالطلب على كثافة طاقة أعلى وتحسين أداء الشحن السريع - خاصة في سيارات الركاب الكهربائية ومنصات البطاريات المتميزة. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 22.69٪ خلال الفترة المتوقعة.

بواسطة كيمياء البطارية

تتصدر كيمياء بطاريات الليثيوم أيون السوق، مدفوعة بتطبيقات EV وESS

استنادًا إلى كيمياء البطاريات، يتم تقسيم السوق إلى بطاريات ليثيوم أيون (LIB) وبطاريات ليثيوم أيون بوليمر (Li-Po).

تمثل بطاريات الليثيوم أيون (LIBs) ما يقرب من 92% من السوق، مدعومة باستخدامها المهيمن في المركبات الكهربائية وESS، حيث تعتبر السعة الأعلى، وعمر الدورة الأطول، واقتصاديات التصنيع القابلة للتطوير أمرًا بالغ الأهمية. يستمر قطاع LIB في الاستفادة من التوسعبطارية السيارة الكهربائيةالإنتاج، وزيادة متوسط أحجام حزم البطاريات، وتسريع عمليات نشر وحدات التخزين الثابتة، والتي تعزز مجتمعة الطلب المستمر على مواد الأنود - وخاصة الحلول القائمة على الجرافيت والممزوجة بالجرافيت والسيليكون.

تمثل بطاريات ليثيوم أيون بوليمر (Li-Po) جزءًا أصغر ولكنه ذو أهمية استراتيجية من الطلب الإجمالي، مدفوعًا في المقام الأول بالإلكترونيات الاستهلاكية والتطبيقات المحمولة حيث يفضل البناء خفيف الوزن وأشكال التغليف المرنة. في حين أن اعتماد Li-Po لا يزال مستقرًا، فإن نموه معتدل نسبيًا مقارنة بـ LIB، حيث تتركز أكبر إضافات سعة البطارية الإضافية في السوق في عمليات نشر EV وESS. من المتوقع أن ينمو قطاع بطاريات ليثيوم أيون بوليمر بمعدل نمو سنوي مركب قدره 10.64٪ خلال الفترة المتوقعة 2021-2034.

[ننموجويبقة]

عن طريق التطبيق

تهيمن السيارات الكهربائية بسبب الاعتماد السريع على السيارات الكهربائية وزيادة سعة البطارية لكل مركبة

بناءً على التطبيق، يتم تقسيم السوق إلى السيارات الكهربائية (مركبات الركاب الكهربائية، والمركبات الكهربائية التجارية، وغيرها)، والإلكترونيات الاستهلاكية (الهواتف الذكية، وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية، والأجهزة القابلة للارتداء والإلكترونيات المحمولة)، وأنظمة تخزين الطاقة (ESS) {ESS على نطاق الشبكة، وESS السكنية، وESS التجارية والصناعية}، وغيرها.

يمثل قطاع السيارات الكهربائية الحصة الأكبر من السوق، حيث يمثل حوالي 76.94% من الحصة في عام 2025، مدفوعًا بالاعتماد السريع للسيارات الكهربائية، وزيادة سعة البطارية لكل مركبة، والتوسيع المستمر لتصنيع خلايا أيون الليثيوم لمنصات السيارات. تساهم المركبات الكهربائية المخصصة للركاب بمعظم الطلب على الأنود المتعلق بالمركبات الكهربائية بسبب ارتفاع أحجام الوحدات ومتوسط أحجام العبوات الأكبر، في حين تتوسع المركبات الكهربائية التجارية بشكل مطرد مع تسارع كهربة الأسطول.

الأنظمة تخزين الطاقة (ESS)من المتوقع أن يشهد القطاع أعلى معدل نمو بنسبة 16.62% خلال الفترة المتوقعة، مدعومًا بزيادة تكامل الطاقة المتجددة، واستثمارات تحديث الشبكة، وزيادة نشر التخزين خلف العداد عبر المستخدمين السكنيين والتجاريين والصناعيين. تبرز ESS على نطاق الشبكة، على وجه الخصوص، كمحرك رئيسي للطلب على مواد البطاريات حيث تقوم المرافق بنشر التخزين لتحسين الموثوقية وإدارة الحمل الأقصى وموازنة التوليد المتقطع.

التوقعات الإقليمية لسوق الأنود لبطاريات الليثيوم أيون

حسب الجغرافيا، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Lithium Ion Battery Anode Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وقد بلغت قيمة أمريكا الشمالية 1.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 11.55٪ من السوق العالمية. وتحظى المنطقة بدعم من التوسع السريع في تصنيع خلايا المركبات الكهربائية وحزمها، وتزايد عمليات نشر تخزين الطاقة الثابتة، وزيادة الطلب على تركيبات الأنود عالية الأداء التي تدعم الشحن السريع وتحسين استقرار الدورة. كما تعمل جهود توطين سلسلة التوريد واستراتيجيات الشراء طويلة المدى على تشجيع الاستثمار في معالجة الأنود الإقليمي والتأهيل مع صانعي خلايا المستوى الأول.

نطاق سوق أنود بطارية ليثيوم أيون في الولايات المتحدة

الولايات المتحدةبطارية ليثيوم أيونبلغ سوق الأنود 0.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.11 مليار دولار أمريكي في عام 2026، مدفوعًا بزيادة القدرة على تصنيع البطاريات المحلية، وتغلغل السيارات الكهربائية، وزيادة نشر وحدات التخزين التجارية والتخزين على نطاق المرافق. إن التركيز المتزايد على الكيمياء ذات الطاقة العالية ومنصات الشحن السريع يدعم أيضًا الطلب على الجرافيت الهندسي وأنودات الجرافيت والسيليكون المخلوطة.

أوروبا

وشكلت أوروبا 1.30 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 13.43٪ من الإيرادات العالمية. ويرجع النمو في المنطقة إلى انتشار منصات السيارات الكهربائية، وتشديد توقعات الأداء لحزم البطاريات، والاستثمارات المستمرة في تصنيع الخلايا الإقليمية. تُظهر أوروبا أيضًا اعتماداً متزايدًا لمواد الأنود ذات المواصفات الأعلى (الجرافيت عالي النقاء والخليط المعزز بالسيليكون)، مدعومًا بمتطلبات التأهيل التي تعتمد على تصنيع المعدات الأصلية وزخم التوطين.

سوق الأنود لبطارية الليثيوم أيون في ألمانيا

قُدرت قيمة ألمانيا بنحو 0.37 مليار دولار أمريكي في عام 2025، وستصل إلى 0.42 مليار دولار أمريكي في عام 2026، مدعومة بقاعدتها القوية في مجال السيارات، واستثمارات النظام البيئي للبطاريات، والطلب على مواد الأنود من فئة السيارات الكهربائية ذات الجودة والأداء المتسقين.

سوق الأنود لبطارية الليثيوم أيون في المملكة المتحدة

وقد بلغت قيمة سوق المملكة المتحدة 0.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.25 مليار دولار أمريكي في عام 2026، مدفوعًا باعتماد السيارات الكهربائية، وتطوير سلسلة توريد البطاريات، وزيادة نشر تخزين الطاقة الثابتة بهدف تحسين مرونة الشبكة.

آسيا والمحيط الهادئ

وكانت منطقة آسيا والمحيط الهادئ أكبر منطقة في عام 2025، حيث بلغت قيمتها 6.92 مليار دولار أمريكي، وهو ما يمثل حوالي 71.67٪ من الإيرادات العالمية. وتستفيد المنطقة من أكبر تركيز في العالم لتصنيع خلايا البطاريات، والإضافات المستمرة لقدرات المركبات الكهربائية ومحطات الطاقة الثابتة، ودورات تسويق أسرع لتركيبات الأنود المتقدمة (بما في ذلك أساليب الجرافيت والسيليكون المخلوطة). تتصدر منطقة آسيا والمحيط الهادئ أيضًا نطاق التصنيع والتكامل الأولي، مما يدعم نمو الحجم وتحديث التكنولوجيا.

سوق الأنود لبطارية الليثيوم أيون في الصين

لا تزال الصين المساهم المهيمن في منطقة آسيا والمحيط الهادئ، حيث تصل قيمتها إلى 4.25 مليار دولار أمريكي في عام 2025 ومن المقدر أن تصل إلى 4.88 مليار دولار أمريكي في عام 2026، مدعومة بإنتاج الخلايا الضخم، وحجم المركبات الكهربائية، والتحسينات المستمرة للعمليات التي تزيد من اعتماد الأنودات عالية الأداء والمعززة بالسيليكون.

سوق أنود بطارية ليثيوم أيون في الهند

وصل حجم السوق في الهند إلى 0.64 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 0.75 مليار دولار أمريكي في عام 2026، مما يعكس تسارع اعتماد السيارات الكهربائية، وبناء تصنيع الخلايا المحلية، وزيادة الطلب على مواد الأنود عبر وسائل النقل والتخزين الثابت.

سوق الأنود لبطارية الليثيوم أيون في اليابان

وقدرت قيمة سوق اليابان بنحو 0.62 مليار دولار أمريكي في عام 2025 و0.70 مليار دولار أمريكي في عام 2026، مدعومة بقاعدة تصنيع بطاريات عالية الجودة وتفضيل أقوى لمواصفات مواد الأنود المتميزة.

أمريكا اللاتينية

وشكلت أمريكا اللاتينية 0.21 مليار دولار أمريكي في عام 2025، أي ما يقرب من 2.21% من الإيرادات العالمية. يتم دعم نمو المنطقة من خلال الاعتماد التدريجي للسيارات الكهربائية، وزيادة عمليات نشر الطاقة الشمسية بالإضافة إلى التخزين، والطلب الثابت من تطبيقات الطاقة الصناعية والاحتياطية. لا يزال السوق يعتمد إلى حد كبير على الجرافيت، مع تقدم اعتماد السيليكون المعزز بشكل أكثر انتقائية مع تطور اعتبارات التأهيل والتكلفة.

نطاق سوق أنود بطارية ليثيوم أيون في البرازيل

بلغت قيمة السوق البرازيلية 0.084 مليار دولار أمريكي في عام 2025 وستصل إلى 0.091 مليار دولار أمريكي في عام 2026، مدفوعًا بزخم الكهربة المتزايد وعمليات نشر وحدات التخزين في المراحل المبكرة.

الشرق الأوسط وأفريقيا

وقد بلغت قيمة منطقة الشرق الأوسط وإفريقيا 0.11 مليار دولار أمريكي في عام 2025. وتدعم مبادرات تحديث الشبكات، والاستثمارات المبكرة في خدمات الطاقة والكهرباء، وتوسيع الطلب على بطاريات أيون الليثيوم عبر النسخ الاحتياطي للاتصالات، والتطبيقات الصناعية، والكهرباء الناشئة في قطاع التنقل، النمو. لا تزال المنطقة مليئة بالجرافيت، في حين ينمو اعتماد الأنود المتقدم بشكل مطرد في الأنظمة المتميزة وعالية الموثوقية.

سوق الأنود لبطاريات الليثيوم أيون في دول مجلس التعاون الخليجي

وحقق حجم سوق دول مجلس التعاون الخليجي 0.051 مليار دولار أمريكي في عام 2025 وسيصل إلى 0.055 مليار دولار أمريكي في عام 2026، مدعومًا بتحديث الشبكات، وتكامل الطاقة المتجددة، وزيادة الاهتمام بمشاريع تخزين الطاقة.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

لقد أصبح توسيع القدرات وتوطين سلسلة التوريد الإقليمية هي الإستراتيجية الافتراضية

إن سوق الأنود العالمي لبطاريات الليثيوم أيون مجزأ إلى حد ما، مع وجود مزيج من شركات المواد الكيميائية/المواد المتنوعة الكبيرة ومنتجي الأنود المتخصصين الذين يتنافسون على تنقية الجرافيت واتساقه، وهندسة الجسيمات (التحكم في PSD، ومعالجة السطح)، وكفاءة الدورة الأولى، والتحكم في العيوب/الإنتاجية - إلى جانب عمق التأهيل مع الشركات المصنعة للخلايا من المستوى الأول. تتزايد حدة المنافسة مع سعي العملاء للحصول على خلايا سريعة الشحن وعالية الطاقة، مما يسرع التحول من "الجرافيت السلعي" نحو الجرافيت عالي المواصفات والأنودات المعززة بالسيليكون/المخلوطة، حيث تصبح المعرفة العملية والتكرار عوامل فارقة.

قائمة أفضل شركات أنود بطارية الليثيوم أيون

- مجموعة المواد الجديدة BTR (الصين)

- تكنولوجيا شانشان(الصين)

- بوسكو فيوتشر إم (كوريا الجنوبية)

- ريسوناك(اليابان)

- مجموعة ميتسوبيشي الكيميائية (اليابان)

- توكاي الكربون(اليابان)

- SGL الكربون (ألمانيا)

- نوفونيكس(نحن.)

- تقنيات Group14 (الولايات المتحدة)

- تقنيات سيلا النانوية(نحن.)

التطورات الصناعية الرئيسية

- أكتوبر 2025:POSCO Future M يوقع علامة كبيرةالجرافيت الطبيعيعقد توريد الأنود. وهذا يدعم الاتجاه الأوسع لاتفاقيات التوريد طويلة الأجل والأهمية الإستراتيجية لتأمين إمدادات الأنود المؤهلة.

- أغسطس 2025:أعلنت Group14 عن إغلاق مبلغ 463 مليون دولار أمريكي لتوسيع بصمة التصنيع وانتقلت أيضًا إلى الملكية/السيطرة الكاملة على منشأة مواد بطاريات السيليكون الكورية - مما يعزز استراتيجية "التوسيع + التوطين" للأنودات من الجيل التالي.

- يوليو 2025:تعلن وزارة التجارة الأمريكية عن قرار أولي إيجابي لمكافحة الإغراق على مادة الأنود النشطة من الصين. ويؤكد هذا التطور كيف أصبحت التدابير السياسية والتجارية عاملاً في استراتيجيات تحديد مصادر الأنود والتخطيط للتوطين.

- مايو 2025:تقدم BASF وGroup14 حل أنود السيليكون "المنسدل". يجمع هذا التعاون بين مادة رابطة BASF (Licity) مع مادة الكربون والسيليكون من Group14 (SCC55) ويتم وضعها للشحن بشكل أسرع وكثافة طاقة أعلى ومتانة، مما يدعم اتجاه السوق نحو الأنودات المعززة بالسيليكون المصممة والجاهزة للتأهيل.

- أبريل 2025:أعلنت شركة Sila عن بدء تشغيل أول مصنع لها لتصنيع السيارات على نطاق واسع، وهو مصنع Moses Lake (الولايات المتحدة)، مما يسلط الضوء على الاستثمار المستمر لتوسيع نطاق إنتاج مواد أنود السيليكون وتعزيز العرض المحلي في أمريكا الشمالية.

تغطية التقرير

ويقدم التقرير تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة، وعمليات المنتجات، والقوى الخمس لبورتر. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 13.87% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة مادة الأنود · الأنود المعتمد على الجرافيت o الجرافيت الطبيعي o الجرافيت الصناعي · الأنودات القائمة على السيليكون o أكسيد السيليكون (SiOx) o مركبات السيليكون والكربون o أنودات الجرافيت والسيليكون المخلوطة · تيتانات الليثيوم (LTO) · آحرون |

|

بواسطة كيمياء البطارية · بطاريات الليثيوم أيون · بطاريات ليثيوم أيون بوليمر |

|

|

عن طريق التطبيق · المركبات الكهربائية o مركبات الركاب الكهربائية o المركبات الكهربائية التجارية o آخرون · الإلكترونيات الاستهلاكية o الهواتف الذكية o أجهزة الكمبيوتر المحمولة والأجهزة اللوحية o الأجهزة القابلة للارتداء والإلكترونيات المحمولة · أنظمة تخزين الطاقة (ESS) o ESS على نطاق الشبكة o ESS السكنية o ESS التجارية والصناعية · آحرون |

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها مجلة Fortune Business Insights، بلغ حجم السوق 9.65 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 13.87٪ خلال الفترة المتوقعة.

ومن خلال كيمياء البطاريات، من المتوقع أن يتصدر قطاع بطاريات الليثيوم أيون السوق.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 6.92 مليار دولار أمريكي في عام 2025.

يؤدي اعتماد الشحن السريع وتوسيع نطاق EV/ESS إلى تسريع الطلب على مواد الأنود المتقدمة.

ومن بين الشركات الرائدة في السوق BTR New Materials Group، وPOSCO Future M، وResonac، وTokai Carbon، وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 31.16 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 187

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة