حجم سوق الكابلات العسكرية، والمشاركة وتحليل الصناعة، حسب نوع الكابل (كابلات الطاقة، وكابلات البيانات (النحاس)، والترددات اللاسلكية/المحورية، وتجميعات/أحزمة الألياف الضوئية والكابلات الهجينة)، حسب المنصة (المحمولة جواً، والأنظمة البرية، والبنية التحتية البحرية وC4ISR والدفاع)، حسب المشتريات (تناسب الخط (OEM/prime)، وتكامل الأنظمة الفرعية للطبقة، وبرامج MRO / الترقية والخدمات اللوجستية الدفاعية)، حسب التطبيق (توزيع الطاقة، وأنظمة المهام & أجهزة الاستشعار، EW / SIGINT، أنظمة الأسلحة وشبكات الاتصالات)، حسب المستخدم النهائي (قوات الجيش، القوات البحرية، القوات الجوية والفضاء وغيرها)، والتنبؤات ا

حجم سوق الكابلات العسكرية والتوقعات المستقبلية

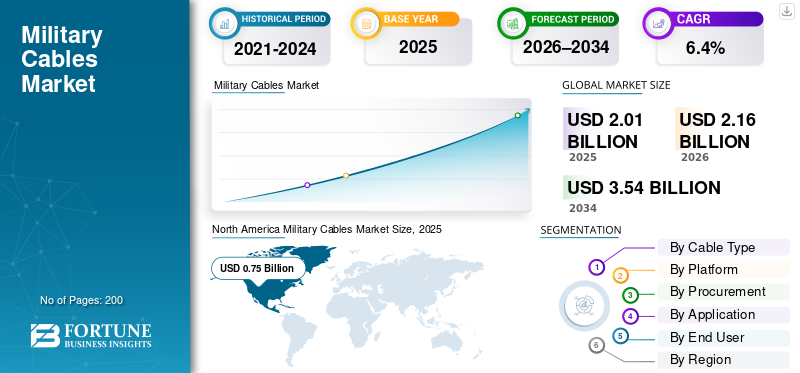

بلغت قيمة سوق الكابلات العسكرية 2.01 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.16 مليار دولار أمريكي في عام 2026 إلى 3.54 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الكابلات العسكرية بحصة سوقية بلغت 37.31 في عام 2025

يشمل السوق الطاقة القوية، والبيانات (النحاس)، والترددات اللاسلكية/المحورية، والألياف الضوئية، والأدوات الهجين المستخدمة في منصات وشبكات الدفاع مثل الطائرات والمركبات البرية والسفن والرادارات وأجنحة الحرب الإلكترونية والبنية التحتية للقيادة. ويتزايد الطلب على المنتجات بشكل رئيسي بسبب القوى الحديثة التي تعمل على تركيب المزيد من الإلكترونيات في كل منصة، والتي تشمل أجهزة الاستشعار وأنظمة الحرب الإلكترونية والحوسبة والاتصالات الآمنة. كما يقومون أيضًا بترقية C4ISR والشبكات الأساسية، والتي تتطلب نطاقًا تردديًا أعلى، وحماية أفضل، وقدرة أقوى على البقاء. تظهر التقارير الواردة من SIPRI أن الإنفاق الدفاعي آخذ في الارتفاع في العديد من المناطق، مما يدعم الاتجاه العام في المشتريات والتحديثات التي تعزز الطلب على الكابلات.

ومن بين اللاعبين الرئيسيين في السوق: TE Connectivity Ltd.، وAmphenol Corporation، وCarlisle Interconnect Technologies، وCollins Aerospace (RTX Corporation)، وNexans S.A.، وPrysmian Group، وHUBER & SUHNER AG، وRadiall S.A.، وRosenberger Hochfrequenztechnik GmbH & Co. KG، ومجموعة LAPP وغيرها. إنهم يتقدمون في السوق من خلال الترويج لأحزمة أخف وزنًا وأكثر إحكاما، وتحسين حماية EMI/EMC وحلول النحاس والألياف الأسرع التي تعمل على تبسيط التكامل للمقاولين الرئيسيين وتسريع أعمال التحديث والصيانة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الكابلات العسكرية

تعد ترقيات العمود الفقري الرقمي للألياف أولاً وذات النطاق الترددي العالي من اتجاهات السوق الناشئة

في الأنظمة الدفاعية، ترسل القوات المزيد من بيانات الاستشعار، وموجزات الحرب الإلكترونية، وحوسبة المهام عبر المنصات والشبكات. ونتيجة لذلك، يتحول مزيج الكابلات نحو بنيات النطاق الترددي العالي. وهذا يسلط الضوء على المزيدالألياف الضوئيةيعمل من أجل وصلات العمود الفقري، وتجميع الكابلات القوية مع تسخير مصمم مسبقًا لتسريع التكامل. ويصور هذا أيضًا مجموعات أكثر ذكاءً من الكابلات المحورية للترددات الراديوية والزوج الملتوي للبيانات والبنيات الهجينة لتلبية متطلبات الحجم والوزن والطاقة بالإضافة إلى التداخل الكهرومغناطيسي وقيود التوافق. وهذا الاتجاه قوي بشكل خاص في الولايات المتحدة وينمو في منطقة آسيا والمحيط الهادئ والشرق الأوسط.

في يونيو 2025، أصدرت وكالة لوجستيات الدفاع الأمريكية (DLA) البرية والبحرية MIL-STD-1678-4C مع التغيير 4. وهذا يعزز المتطلبات والقياسات الموحدة لتكوين عينة اختبار كابلات الألياف الضوئية وتصنيعها. ويوضح كيف تقوم وزارة الدفاع بإضفاء الطابع الرسمي على ممارسات الكابلات المركزية للألياف للاستخدام العسكري.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تعمل ميزانيات الدفاع المتزايدة على تحفيز دورات المشتريات والترقية مما يؤدي إلى نمو السوق

مع زيادة ميزانيات الدفاع، تشتري قوات الدفاع والدول منصات جديدة وتقوم أيضًا بترقية الأموال إلى أنظمة الدفاع. ويشمل ذلك تحديث C4ISR، وإضافة قدرات الحرب الإلكترونية، ودمج الدفاع الجوي، وتحديث السفن أو الطائرات، وزيادة الطلب على الكابلات العسكرية. تتزايد الحاجة إلى مجموعات كابلات أكثر متانة، وروابط ذات نطاق ترددي أعلى لأجهزة الاستشعار والاتصالات، والأسلاك العسكرية عبر مختلف المنصات والبنية التحتية. وهذا يدفع في النهاية نمو سوق الكابلات العسكرية.

في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري العالمي وصل إلى 2718 مليار دولار أمريكي في عام 2024. ويمثل هذا زيادة بنسبة 9.4% عن العام السابق، وهي أكبر زيادة منذ نهاية الحرب الباردة على الأقل. وقد ارتفع الإنفاق في جميع المناطق، مما يشير إلى اتجاه الميزانية الذي عادة ما يعزز الطلب على الكابلات عالية الأداء.

قيود السوق

سلاسل التوريد الحساسة من الفئة الدفاعية تحد من تسليم مجموعات الكابلات العسكرية عالية الأداء

حتى عندما تحصل البرامج على التمويل، فإن سلاسل التوريد الخاصة بتجميعات الكابلات المعتمدة يمكن أن تصبح عنق الزجاجة. لا يتم توسيع نطاق المواد المتخصصة والمكونات التي تم فحصها وخطوات التصنيع المؤهلة بسرعة. وهذا يؤدي إلى فترات زمنية أطول للوعرةالكابلات المحورية، وتشغيل البيانات الزوجية الملتوية وبنيات الألياف ذات النطاق الترددي العالي المستخدمة في أنظمة الدفاع في الخطوط الأمامية. ونتيجة لذلك، قد يضطر المقاولون الرئيسيون ومحلات الصيانة والإصلاح والتجديد (MRO) إلى انتظار أجزاء معينة أو قدرة المعالجة، مما يؤدي إلى تأخير الترقيات وتكامل المعدات الجديدة.

في يوليو 2024، نشر الناتو صحيفة حقائق خارطة طريق أمن سلسلة التوريد الدفاعية الحيوية، والتي أقرها وزراء دفاع الناتو في يونيو 2024. وسلطت صحيفة الحقائق الضوء على أن الاضطرابات الأخيرة والتعقيد المتزايد قد كشفت عن الطبيعة الهشة والضعيفة لسلاسل التوريد الدفاعية الحيوية. كما وضعت خطة لتقليل نقاط الضعف والتبعيات.

فرص السوق

تخلق JADC2 وBattle-Network Buildouts مدرجًا طويلًا لحلول الكابلات ذات النطاق الترددي العالي وتجميع الكابلات القوية

بينما تقوم الجيوش بربط أجهزة الاستشعار، والرماة، وعقد القيادة في الوقت الفعلي تقريبًا، يجب عليهم تحديث أنظمتهم. يتضمن ذلك النقل الآمن والبنية التحتية القوية والاتصال الذي يمكن الاعتماد عليه من القاعدة إلى الحافة التكتيكية. وهذا يوفر فرصة واضحة لموردي حلول الكابلات ذات النطاق الترددي العالي، بما في ذلك الشبكات الأساسية للألياف، وتشغيل الترددات اللاسلكية، وروابط البيانات القوية. يمكن للموردين أيضًا توفير تجميع الكابلات وتسخيرها بشكل أسرع للتثبيت مما يقلل من وقت التكامل على الأنظمة الأساسية وفي مواقع C4ISR.

في أكتوبر 2024، قدمت القوات الجوية الأمريكية لشركة Leidos عقدًا بقيمة 303 مليون دولار أمريكي لقيادة التخطيط والتحليل لشبكة البنية التحتية الرقمية لنظام إدارة المعركة المتقدم (ABMS). تلعب هذه الشبكة دورًا حاسمًا في مبادرة البنتاغون لربط كل شيء. إنه يجسد نوع نمو الشبكة الذي يدفع الطلب على الكابلات عالية الأداء.

تحديات السوق

أصبح الامتثال للأمن السيبراني تحديًا كبيرًا في السوق

الأمن السيبرانيالامتثال يرفع التكاليف ويخلق احتكاكًا في سلاسل التوريد الدفاعية. حتى في المجالات الأساسية بما في ذلك تجميع الكابلات، يجب على المقاولين الرئيسيين وموردي الطبقات إظهار نظافتهم السيبرانية. يعد ذلك ضروريًا حيث تتحرك ملفات التصميم وبيانات الاختبار وخطوط الأساس للتكوين وسجلات الموردين رقميًا عبر سلاسل التوريد التي تدعم أنظمة الدفاع الحديثة. لسوء الحظ، تميل المتطلبات السيبرانية الأكثر صرامة إلى التأثير على بائعي الكابلات والتوصيل الأصغر حجمًا. إنهم يواجهون المزيد من عمليات التدقيق والوثائق ونفقات العملية. يؤدي هذا الموقف إلى إبطاء عملية الإعداد وتمديد فترات الانتظار للكابلات عالية الأداء، بما في ذلك الكابلات المحورية وخطوط البيانات الزوجية الملتوية، خاصة عندما تحتاج البرامج إلى إدخال وترقيات سريعة.

في نوفمبر 2025، بدأ طرح CMMC التابع لوزارة الدفاع الأمريكية المرحلة الأولى، بدءًا من 10 نوفمبر 2025. وأعلنت وزارة الدفاع أن بند DFARS 252.204-7021 الجديد سيضيف متطلبات CMMC مباشرة إلى العقود. سيقوم مسؤولو العقود بتضمين متطلبات CMMC من المستوى 1 و2 في الجوائز الجديدة. وهذا القرار يجعل الامتثال للأمن السيبراني رسميًا أحد متطلبات القاعدة الصناعية الدفاعية.

تأثير الحرب الروسية الأوكرانية

لقد أدت الحرب الروسية الأوكرانية إلى تسريع عملية إعادة التسلح الأوروبية وتحديث أنظمة C4ISR وأنظمة الحرب الإلكترونية

أحدثت الحرب الروسية الأوكرانية صدمة في الطلب على الكابلات العسكرية. لقد أدى ذلك إلى تسريع عاملين رئيسيين لاستخدام الكابلات بما في ذلك الترقيات السريعة للمنصات والنمو الأسرع لشبكات C4ISR والدفاع الجوي وشبكات الحرب الإلكترونية. لقد أدى التحول الأمني الذي شهدته أوروبا إلى زيادة ملحوظة في الإنفاق والدفع نحو التحديث. وسلط معهد ستوكهولم الدولي لأبحاث السلام الضوء على الارتفاع الحاد في الإنفاق العالمي لعام 2024، مع التركيز بشكل خاص على الزيادة في أوروبا. يصور هذا المزيد من أعمال التكامل الممولة التي تحتاج إلى الطاقة والبيانات والترددات اللاسلكية/المحورية وكابلات الألياف. لقد غيرت الحرب أيضًا أنواع الكابلات المطلوبة. لقد أظهرت ساحة المعركة الحاجة إلى المنافسة الكهرومغناطيسية والمرونة. هناك طلب متزايد على الحرب الإلكترونية، والمزيد من العقد الموزعة والاتصالات القوية. ويدفع هذا الاتجاه الجيوش إلى اعتماد أنظمة توفر نطاقًا تردديًا أعلى ومقاومة أفضل للتشويش.

ومن ناحية العرض، كشفت الحرب عن القيود التي تؤثر على برامج الكابلات بشكل مباشر. أصبحت عوامل مثل سلاسل التوريد ذات الأهمية الدفاعية، وتوافر المواد، والقدرة على التأهيل، ومواعيد التسليم حيوية الآن. تدرك خارطة الطريق لأمن سلسلة التوريد الدفاعية الحيوية لحلف الناتو، والتي تمت الموافقة عليها في يونيو 2024، أن مرونة سلسلة التوريد أصبحت مشكلة ردع بدلاً من مجرد مشكلة شراء. إن جهود الاتحاد الأوروبي لزيادة الإنتاج، مثل برنامج ASAP لقدرة الذخيرة وبرنامج EDIRPA للمشتريات المشتركة، تشير أيضًا إلى فترة أطول من أنشطة إعادة التسلح والصيانة.

تحليل التجزئة

حسب نوع الكابل

تهيمن كابلات الطاقة على السوق بسبب الحاجة المتزايدة إلى الكهرباء وأنظمة الدفاع المتعطشة للطاقة

من حيث نوع الكابل، يتم تصنيف السوق إلىكابلات الطاقةوكابلات البيانات (النحاس)، والترددات اللاسلكية/المحورية، والألياف الضوئية، وتجميعات/أحزمة الكابلات الهجينة.

استحوذت كابلات الطاقة على أكبر حصة في سوق الكابلات العسكرية في عام 2025. بالنسبة لمواقع C4ISR المحمولة جواً والبرية والبحرية والثابتة، ينصب التركيز الرئيسي على توفير طاقة كهربائية مستقرة لجميع المعدات. ويشمل ذلك الرادارات وأنظمة الحرب الإلكترونية وأجهزة الكمبيوتر المهمة ورفوف الاتصالات والمحركات ووحدات تحويل الطاقة. مع إضافة المزيد من الأجهزة الإلكترونية وارتفاع الأحمال القصوى، فإن الأسلاك التي تعمل بشكل أفضل هي كابلات توزيع الطاقة. يعد هذا أمرًا مهمًا لأن كل صندوق أو مستشعر أو نظام فرعي جديد يحتاج إلى مصادر طاقة موثوقة وحماية وتوجيه قوي. علاوة على ذلك، تتصل كابلات الطاقة بكل نظام تقريبًا على كل منصة بشكل متسق.

في سبتمبر 2022، أصدرت وكالة لوجستيات الدفاع الأمريكية (DLA) البرية والبحرية نسخة MIL-DTL-3432 Revision J مع التعديل 2. وتغطي هذه المواصفات الطاقة الكهربائية وكابلات الأغراض الخاصة لتطبيقات 300 فولت و600 فولت. ويؤكد على أهمية كابلات الطاقة الموحدة والمؤهلة للدفاع في المشتريات العسكرية.

من المتوقع أن يُظهر قطاع تجميعات / أحزمة الكابلات الهجينة في السوق أسرع نمو بمعدل نمو سنوي مركب يبلغ 10.4٪ خلال الفترة المتوقعة.

بواسطة منصة

تتصدر الأنظمة الأرضية بسبب أساطيل المركبات الكبيرة والترقيات السريعة في التكنولوجيا الرقمية

على أساس المنصة، يتم تصنيف السوق إلى أنظمة محمولة جواً، وأنظمة برية، وبحرية، وC4ISR، والبنية التحتية الدفاعية.

سيطرت أنظمة الأراضي على السوق في عام 2025، ومن المتوقع أن تهيمن طوال الفترة المتوقعة. تُعزى هذه الهيمنة إلى القوات البرية التي تستخدم معظم المنصات في الجيوش. ويشمل ذلك الدبابات، ومركبات المشاة القتالية، والمدفعية، ومركبات الدفاع الجوي، وشاحنات القيادة، وأساطيل الدعم. حتى التغييرات الطفيفة في الأسلاك يمكن أن تخلق طلبًا كبيرًا. علاوة على ذلك، تشتمل المنصات الأرضية الآن على المزيد من الأجهزة الإلكترونية مثل أجهزة الراديو ونظام إدارة المباني وأجهزة الاستشعار وإضافات الحرب الإلكترونية وإدارة الطاقة. وهذا يزيد من الحاجة إلى طاقة قوية وكابلات بيانات، إلى جانب المزيد من تجميع الكابلات وتسخيرها أثناء عمليات الترقيات والتعديلات التحديثية.

من المتوقع أن تظهر البنية التحتية لأنظمة C4ISR والدفاع أسرع نمو في السوق بمعدل نمو سنوي مركب يبلغ 7.7% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق المشتريات

يؤدي العدد الكبير من الوحدات الحالية وتحديثات الرقمنة المستمرة إلى هيمنة قطاع برامج MRO/ترقية

استنادًا إلى المشتريات، يتم تقسيم السوق إلى: توافق الخط (OEM/prime)، وتكامل الأنظمة الفرعية للطبقة، وبرامج MRO/الترقية، والخدمات اللوجستية الدفاعية.

استحوذت قطاعات برامج MRO / الترقية على أكبر حصة في السوق في عام 2025. وتكتسب معظم الجيوش قوة قتالية مقابل كل دولار من خلال تحديث معداتها الحالية. يقومون بتركيب أجهزة راديو جديدة وأنظمة إدارة المعركة وأجهزة استشعار ومعدات الحرب الإلكترونية وأنظمة فرعية للمركبات والسفن والطائرات. يؤدي هذا التركيز على الترقيات إلى خلق حاجة ثابتة لاستبدال الكابلات وإعادة التوجيه وأعمال التسخير والتكامل الجديدة أثناء زيارات المستودعات ودورات التحديث في منتصف العمر. يؤدي الإنفاق على MRO والترقية إلى استمرار حركة الكابلات حتى عندما تكون عمليات تسليم الأنظمة الأساسية الجديدة غير متسقة.

من المتوقع أن يكون تكامل الأنظمة الفرعية من المستوى هو القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 7.4٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يهيمن توزيع الطاقة على السوق بسبب الكهرباء المستمرة عبر أنظمة الدفاع

استنادا إلى التطبيق، يتم تقسيم السوق إلى توزيع الطاقة، وأنظمة المهام وأجهزة الاستشعار، والحرب الإلكترونية / الإشارات، وأنظمة الأسلحة، وشبكات الاتصالات.

سيطر قطاع توزيع الطاقة على السوق في عام 2025. يبدأ تشغيل الكابلات العسكرية بطاقة نظيفة وموثوقة، بغض النظر عن المنصة.الراداراتتعتمد مجموعات الحرب الإلكترونية والاتصالات وأجهزة كمبيوتر المهام وأجهزة الاستشعار والمحركات والأنظمة الفرعية للمركبات أو السفن على توزيع الطاقة. ومع إضافة الجيوش المزيد من الإلكترونيات والمعدات ذات الأحمال الأعلى، يصبح توزيع الطاقة متطلبًا ثابتًا ينمو مع كل ترقية وقدرة جديدة.

في أكتوبر 2020، أصدرت وزارة الدفاع الأمريكية MIL-STD-2003B. تحدد هذه المواصفة القياسية النشطة متطلبات التركيب على متن السفن للكابلات الكهربائية وعناصر محطات الكهرباء ذات الصلة. إنه يؤكد على مدى أهمية توزيع الطاقة والكابلات في البيئات العسكرية.

تعد شبكات الاتصالات هي القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 7.9٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تهيمن قوات الجيش بسبب حجم أساطيل القوات البرية والتحديث المستمر

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى قوات الجيش والقوات البحرية والقوات الجوية والفضاء وغيرها.

استحوذ قطاع قوات الجيش على الحصة الأكبر من السوق في عام 2025. وعادة ما تكون أساطيل الجيش أكبر محرك للكابلات العسكرية. تقوم الدبابات ومركبات المشاة القتالية ومركبات الدفاع الجوي وأنظمة المدفعية وشاحنات القيادة/الدعم ببناء قاعدة كبيرة مثبتة تشهد ترقيات بانتظام. كل تحديث، مثل أجهزة الراديو الجديدة، وأنظمة إدارة المعركة، وأجهزة الاستشعار، وإدارة الطاقة، والحماية النشطة، ومعدات الحرب الإلكترونية، يزيد بهدوء الطلب على الأسلاك والاستبدالات. ونتيجة لذلك، غالبًا ما يكون لقوات الجيش أعلى إنفاق مستمر على التعديلات التحديثية وصيانة المستودعات وتحديث المنصات.

في أبريل 2025، قامت خدمة أبحاث الكونجرس الأمريكي (CRS) بتحديث تقريرها حول برنامج تحديث M-1E3 Abrams. وأشارت إلى أنه في عام 2020، تلقت شركة General Dynamics Land Systems عقدًا بقيمة 4.6 مليار دولار أمريكي لترقيات M-1A2 SEPv3، والتي من المتوقع أن تنتهي بحلول يونيو 2028.

من المتوقع أن يُظهر قطاع القوات الجوية والفضاء أسرع نمو في السوق بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الكابلات العسكرية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم (أفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

North America Military Cables Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية تقود لأن الولايات المتحدة لديها الهيكل العسكري الأكبر والأكثر قدرة. وهي تفتخر بوجود المزيد من الطائرات والسفن والأساطيل البرية، إلى جانب التحديثات المستمرة لأنظمة C4ISR الخاصة بها. يؤدي هذا إلى الحاجة المستمرة إلى كابلات الطاقة والبيانات المتينة، واتصالات النطاق الترددي الأعلى، وتجميع الكابلات العادية وأعمال تسخيرها أثناء عمليات الترقيات والصيانة. وتعزز وتيرة التحديث هذه مكانة السوق في المنطقة في مجال الكابلات والأدوات العسكرية. وفي حين تساهم كندا في تلبية هذا الطلب، فإن حجم الولايات المتحدة يميز المنطقة.

في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري الأمريكي وصل إلى حوالي 997 مليار دولار أمريكي في عام 2024، وهو ما يمثل زيادة بنسبة 5.7٪ عن العام السابق. وتمثل الولايات المتحدة ما يقرب من 37٪ من الإنفاق العسكري العالمي.

سوق الكابلات العسكرية الأمريكية

استنادًا إلى حجم سوق أمريكا الشمالية، وصل حجم سوق الولايات المتحدة إلى 0.71 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 5.7%.

أوروبا

كان حجم سوق أوروبا ثاني أكبر حجم في عام 2025، وخلال الفترة المتوقعة، من المتوقع أن يكون معدل النمو السنوي المركب لمنطقة أوروبا 6.5٪. بلغ السوق في أوروبا 0.53 مليار دولار أمريكي في عام 2025. وتأتي حاجة أوروبا للكابلات من التحديثات العاجلة في مجال الدفاع الجوي،الحرب الإلكترونيةوتأمين الاتصالات وإدخال التحسينات على المركبات والطائرات والسفن. نظرًا لأنه يتم تحديث الأساطيل بسرعة، يتم استبدال أو توسيع أنظمة توزيع الطاقة والترددات اللاسلكية/المحورية والبيانات والألياف أثناء عملية التكامل.

في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري في أوروبا ارتفع بنسبة 17% في عام 2024 ليصل إلى 693 مليار دولار أمريكي، ويرجع ذلك أساسًا إلى الحرب بين روسيا وأوكرانيا والحاجة الأكبر للاستعداد.

سوق الكابلات العسكرية في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة إلى 0.06 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 10.55% من إيرادات السوق.

سوق الكابلات العسكرية في ألمانيا

بلغت قيمة السوق الألمانية 0.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 13.28% من مبيعات السوق.

آسيا والمحيط الهادئ

يعد سوق آسيا والمحيط الهادئ ثالث أكبر سوق ومن المتوقع أن يكون ثاني أسرع قطاع نموًا خلال الفترة المتوقعة، حيث ينمو بمعدل نمو سنوي مركب قدره 6.8٪. وتظهر المنطقة نموا مطردا. هناك المزيدأجهزة الاستشعاروزيادة الشبكات والحرب الإلكترونية وزيادة تعقيد المنصات، خاصة مع تحديث القدرات الجوية والبحرية. ويؤدي هذا إلى زيادة الطلب على الاتصال ذي النطاق الترددي العالي والكابلات والأدوات الأكثر متانة أثناء عمليات الترقيات والإنتاج الجديد. علاوة على ذلك، تعمل التحديثات المستمرة للقدرات العسكرية على تعزيز مكانة سوق آسيا والمحيط الهادئ على مستوى العالم.

في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري في آسيا وأوقيانوسيا وصل إلى 629 مليار دولار أمريكي في عام 2024، بزيادة قدرها 6.3% عن العام السابق وزيادة قدرها 46% منذ عام 2015.

سوق الكابلات العسكرية الصينية

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تبلغ إيرادات عام 2025 0.25 مليار دولار أمريكي، وهو ما يمثل حوالي 43.29٪ من مبيعات السوق.

سوق الكابلات العسكرية في الهند

بلغت قيمة سوق الهند في عام 2025 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 14.97٪ من إيرادات السوق.

الشرق الأوسط

من المتوقع أن يكون سوق الشرق الأوسط هو القطاع الأسرع نمواً خلال الفترة المتوقعة، حيث ينمو بمعدل نمو سنوي مركب قدره 7.3%. يتشكل الطلب في المنطقة من خلال النمو السريع للقدرات مثل شبكات الدفاع الجوي، والحرب الإلكترونية، والاتصالات المعززة، والبنية التحتية الأساسية. هناك دائمًا حاجة للكابلات ومجموعاتها للتكامل.

وفي أبريل 2025، ذكر معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري في الشرق الأوسط بلغ حوالي 243 مليار دولار في عام 2024، وهو ما يمثل زيادة بنسبة 15٪ عن العام السابق. وكانت حرب غزة والصراعات الإقليمية الأوسع نطاقا من العوامل الرئيسية التي غذت هذه الزيادة.

سوق الكابلات العسكرية السعودية

ومن المتوقع أن يكون سوق المملكة العربية السعودية هو الأكبر في الشرق الأوسط، حيث بلغت إيرادات عام 2025 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 41.59٪ من مبيعات السوق.

سوق الكابلات العسكرية في تركيا

بلغت قيمة سوق تركيا في عام 2025 0.03 مليار دولار أمريكي، وهو ما يمثل حوالي 19.10٪ من إيرادات الكابلات العسكرية في آسيا والمحيط الهادئ.

بقية العالم

وتحظى بقية دول العالم (إفريقيا وأمريكا اللاتينية) بحصة أصغر نسبيًا ولكنها تنمو بمعدل نمو سنوي مركب يبلغ 5.8%. وتركز أمريكا اللاتينية وأفريقيا بشكل أكبر على التحديث. يحدث التحديث في مناطق محددة، ويكون الطلب هو الحفاظ على المنصات والبنية التحتية الحالية. يؤدي هذا غالبًا إلى التركيز بشكل أكبر على الاستبدال والإصلاح والتحسينات العملية بدلاً من التصميمات الجديدة.

في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن أفريقيا أنفقت 52.1 مليار دولار أمريكي في عام 2024، وهو ما يمثل زيادة بنسبة 3.0٪ عن العام السابق. ومن ناحية أخرى، ظلت أمريكا الجنوبية دون تغيير تقريبا عند 53.6 مليار دولار أمريكي، مما يدل على انخفاض طفيف بنسبة 0.1٪ عن العام السابق.

سوق الكابلات العسكرية في أمريكا اللاتينية

وبلغ حجم سوق أمريكا اللاتينية 0.04 مليون دولار أمريكي، وهو ما يمثل حوالي 45.29% من إيرادات السوق.

سوق الكابلات العسكرية في أفريقيا

ويصل سوق أفريقيا إلى 0.05 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 0.09 مليار دولار أمريكي في عام 2034، وهو ما يمثل حوالي 54.71٪ من مبيعات السوق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن حجم الشركة ومؤهلاتها وسرعة تكاملها يدفع المنافسة في السوق

سوق الكابلات العسكرية العالمية تنافسي ومجزأ. وهي تتألف من مجموعتين رئيسيتين، شركات الربط الكبيرة التي توفر كتالوجات واسعة النطاق والتصنيع العالمي، والشركات المتخصصة التي تتفوق في برامج التقويس الخاصة بالبرامج وتركيبات الحزام المعقدة. عادةً ما يركز المشترون، بما في ذلك الأعداد الأولية وتكاملات الطبقة ومستودعات MRO، على تاريخ تأهيل الشركة وأداء EMI/EMC والموثوقية في البيئات الصعبة وضمان التسليم. يمكن أن يؤدي فشل الكابل إلى فشل المهمة، ويمكن أن يؤدي تأخر الحزام إلى تعطيل خط الإنتاج بأكمله. ويرتبط الطلب بشكل متزايد بالتطبيقات بما في ذلكC4ISRالعمود الفقري، وأجنحة الحرب الإلكترونية، وسلاسل الرادار، وعقد الاتصالات الآمنة، وتحديث المركبات والسفن والطائرات. هذه تطبيقات عسكرية حيوية حيث يعد وقت التشغيل وسلامة الإشارة أمرًا ضروريًا.

شركات مثل TE Connectivity Ltd.، Amphenol Corporation، Carlisle Interconnect Technologies، Collins Aerospace (RTX Corporation)، Nexans S.A.، Prysmian Group، HUBER & SUHNER AG، Radiall S.A.، Rosenberger Hochfrequenztechnik GmbH & Co. KG وLAPP Group تتنافس من خلال توفير حلول أخف وزنًا وأكثر كثافة ونطاق ترددي أعلى مع المزيد من الألياف وروابط بيانات أفضل. كما أنها تركز أيضًا على الحفاظ على استمرارية التوريد، مما يساعد على دمج الأعداد الأولية بسرعة أكبر ويسمح لمحلات MRO بالتحديث.

قائمة شركات الكابلات العسكرية الرئيسية

- تي إي كونيكتيفيتي المحدودة.(سويسرا)

- شركة امفينول(نحن.)

- كارلايل إنتركونكت تكنولوجيز (الولايات المتحدة)

- كولينز إيروسبيس (شركة RTX) (الولايات المتحدة)

- نكسانس إس إيه (فرنسا)

- مجموعة بريسميان (إيطاليا)

- هوبر آند سوهنر إيه جي (سويسرا)

- راديال إس إيه (فرنسا)

- Rosenberger Hochfrequenztechnik GmbH & Co. KG(ألمانيا)

- مجموعة لاب(ألمانيا)

- كورنينج إنكوربوريتد (الولايات المتحدة)

- شركة بيلدن (الولايات المتحدة)

- ليوني ايه جي (ألمانيا)

- شركة سامتيك (الولايات المتحدة)

- شركة موليكس ذات المسؤولية المحدودة (الولايات المتحدة)

- شركة جلينير (الولايات المتحدة)

- شركة تي تي للإلكترونيات (المملكة المتحدة.)

- شركة إيتون المحدودة (أيرلندا)

- جنرال كيبل (مجموعة بريسميان) (الولايات المتحدة)

- نورثرن تكنولوجيز / إن تي إي (الولايات المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2025:مضت وزارة الدفاع قدمًا في تنفيذ CMMC، حيث أطلقت المرحلة الأولى في نوفمبر 2025. ونشرت قاعدة DFARS النهائية التي تتضمن متطلبات CMMC في العقود، مما رفع توقعات الامتثال لموردي الدفاع، بما في ذلك أولئك الذين يوفرون الكابلات والأدوات التي تتعامل مع البيانات الخاضعة للرقابة.

- فبراير 2025:قدمت Rheinmetall إطار عمل TaWAN LBO، المحدد لمدة 10 سنوات، بدءًا من الاستدعاء الأول بحوالي 1.94 مليار دولار أمريكي. يركز هذا البرنامج على شبكة اتصالات قابلة للنشر ومقاومة للتداخل، مما سيعزز بشكل مباشر الطلب على الكابلات عالية الأداء في أنظمة C4ISR الأرضية.

- ديسمبر 2024:أعلنت ألمانيا عن جائزة تكامل المركبات D-LBO بقيمة 2.06 مليار دولار أمريكي. ويهدف هذا الجهد إلى رقمنة حوالي 10000 مركبة، الأمر الذي سيتطلب أعمال تحديث كبيرة للأسلاك والأدوات.

- أكتوبر 2024:حصلت شركة Leidos على عقد بقيمة 303.00 مليون دولار أمريكي من القوات الجوية الأمريكية. يدعم هذا العقد شبكة البنية التحتية الرقمية ABMS، والتي تعد جزءًا من جهد كبير لربط الأنظمة المختلفة من خلال بنية تحتية قوية للشبكة، بما في ذلك الكابلات والأدوات اللازمة لها.

- يوليو 2024:نشر الناتو خارطة طريق لأمن سلسلة التوريد الدفاعية الحيوية. وقد تمت الموافقة على ذلك من قبل وزراء الدفاع في يونيو 2024 لتقليل مخاطر التعطيل والتبعيات في سلاسل التوريد الصناعية ذات الأهمية الدفاعية.

- يناير 2024: أعلنت شركة Amphenol أنها ستستحوذ على شركة Carlisle Interconnect Technologies (CIT) مقابل 2.03 مليار دولار أمريكي نقدًا. يمثل هذا توحيدًا كبيرًا في سوق التوصيلات البينية وتجميعات الكابلات المستخدمة في منصات الدفاع التي تعمل في بيئات قاسية.

- يناير 2022:احتفظت وزارة الدفاع/وزارة الدفاع الأمريكية بـ MIL-STD-1678 (الجزء 6) كمعيار نشط لمتطلبات وقياسات أنظمة كابلات الألياف الضوئية. عزز هذا الحاجة إلى أجزاء موحدة ومتطلبات مشتركة لتسخير ألياف المنصة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.4% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الكابل

|

|

بواسطة منصة

|

|

|

عن طريق المشتريات

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.16 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 3.54 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.75 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.4٪ خلال الفترة المتوقعة 2026-2034.

قادت كابلات الطاقة السوق حسب نوع الكابل.

تعمل ميزانيات الدفاع المتزايدة على دفع دورات الشراء والترقية، مما يزيد الطلب على الكابلات العسكرية عالية الأداء.

TE Connectivity Ltd.، Amphenol Corporation، Carlisle Interconnect Technologies، Collins Aerospace (RTX Corporation)، Nexans S.A.، Prysmian Group، HUBER & SUHNER AG، Radiall S.A.، Rosenberger Hochfrequenztechnik GmbH & Co. KG ومجموعة LAPP هم عدد قليل من اللاعبين الرئيسيين.

سيطرت أمريكا الشمالية على السوق من خلال استحواذها على الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة