حجم سوق الجرافيت الطبيعي، والمشاركة وتحليل الصناعة، حسب النوع (الجرافيت الوريدي، والجرافيت المتقشر، والجرافيت غير المتبلور)، حسب التطبيق (المقاومات، والمسابك، والبطاريات، ومنتجات الاحتكاك، ومواد التشحيم، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

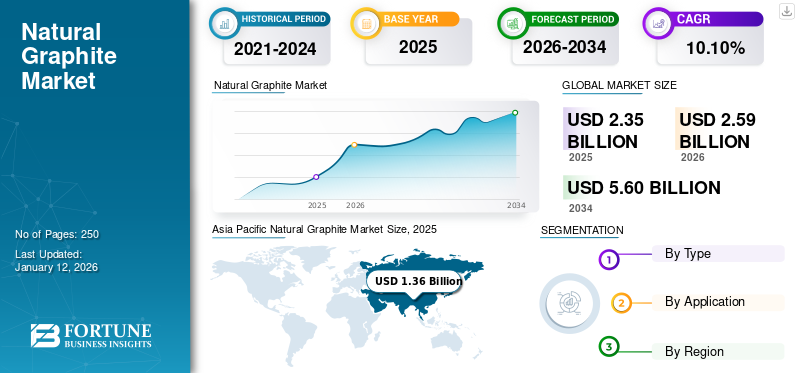

بلغت قيمة سوق الجرافيت الطبيعي العالمي 2.35 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 2.59 مليار دولار أمريكي في عام 2026 إلى 5.6 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الجرافيت الطبيعي بحصة سوقية بلغت 58٪ في عام 2025.

الجرافيت الطبيعي هو كربون متبلور يستخدم على نطاق واسع في البطاريات والحراريات ومواد التشحيم والمواد الموصلة في مختلف الصناعات. وتكمن أهميتها في موصليتها الكهربائية الممتازة، ومقاومتها الحرارية العالية، وخصائص التشحيم، مما يجعلها ضروريةبطاريات السيارات الكهربائيةوأنظمة تخزين الطاقة. ويشهد السوق نموا سريعا بسبب التحول العالمي نحو الطاقة النظيفة، وارتفاع الطلب على بطاريات أيون الليثيوم، وزيادة التطبيقات في مجال الإلكترونيات والمعادن. علاوة على ذلك، من المتوقع أن يؤدي دعم المبادرات الحكومية لتصنيع البطاريات وزيادة إنتاج المركبات الكهربائية، خاصة في الاقتصادات الناشئة والمتقدمة، إلى دفع نمو السوق خلال فترة التوقعات.

تشمل الشركات المصنعة الكبرى العاملة في السوق Graphit Kropfmühl GmbH، وSuperior Graphite، وAsbury Carbons، وTirupati Carbons & Chemicals Pvt. Ltd، وSyrah Resources Limited، وSkaland Graphite AS.

- وفقًا لمرصد التعقيد الاقتصادي (OEC)، بلغت قيمة التجارة العالمية في الجرافيت الطبيعي (في مسحوق أو رقائق) 663 مليون دولار أمريكي في عام 2023، لتحتل المرتبة 2557 من بين 4644 منتجًا تجاريًا على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الجرافيت الطبيعي

الاتجاه المتزايد في ممارسات إعادة التدوير والاقتصاد الدائري لتعزيز نمو السوق

ومع تزايد الضغوط لتقليل التأثير البيئي والحفاظ على الموارد الحيوية، يشهد السوق اتجاهًا متزايدًا في مبادرات إعادة التدوير والاقتصاد الدائري. تستكشف الشركات طرقًا متقدمة لاستعادة الجرافيت من البطاريات المنتهية الصلاحية والنفايات الصناعية، بهدف تحقيق أهداف الاستدامة وتقليل الاعتماد على المواد الخام الخام. ويكتسب هذا التحول زخماً، لا سيما في المناطق ذات الأنظمة البيئية الصارمة والتي يتزايد فيها الطلب على المصادر المسؤولة. ومن المتوقع أن يلعب تطوير تقنيات استرداد الجرافيت الفعالة دورًا حاسمًا في دعم أمن الإمدادات على المدى الطويل واستقرار الأسعار.

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على أنظمة تخزين الطاقة والمركبات الكهربائية لدفع نمو السوق

إن التحول المتسارع نحو التنقل الكهربائي والطاقة المتجددة يدفع بشكل كبير إلى اعتماد المنتجات. كاستثمارات فيالمركبات الكهربائية (EV)ومع زيادة أنظمة تخزين الطاقة واسعة النطاق، تتزايد أيضًا الحاجة إلى مواد الأنود الفعالة في بطاريات الليثيوم أيون. ويلعب الجرافيت الطبيعي دورًا حاسمًا في هذه التطبيقات، مما يجعله مادة أساسية في تحول الطاقة. بالإضافة إلى ذلك، فإن التقدم في تقنيات البطاريات وزيادة الاستثمارات في حلول الطاقة النظيفة يزيد من استهلاك المنتجات. ومع التركيز المتزايد على إزالة الكربون وكفاءة الطاقة، يستعد السوق لنمو كبير في السنوات القادمة.

- وفقًا لأفضل الصادرات في العالم، وصلت صادرات بطاريات الليثيوم أيون إلى 3.47 مليار دولار أمريكي في عام 2023، بزيادة قدرها 6.1٪ عن العام السابق. تسلط هذه الزيادة الضوء على الطلب العالمي المتزايد على تكنولوجيا البطاريات، والذي يؤثر بشكل مباشر على استهلاك الجرافيت الطبيعي، وهو مادة رئيسية تستخدم في أنودات البطاريات.

قيود السوق

التقلبات في المواد الخام وتكاليف المعالجة قد تحد من الطلب على المنتجات

يؤدي تغيير تكاليف المواد الخام ومدخلات المعالجة مثل الطاقة والمواد الكيميائية ومعدات التعدين إلى خلق حالة من عدم اليقين في إنتاج الجرافيت لمنتجي الجرافيت. ويمكن أن تؤثر هذه التقلبات على هوامش الربح وتعيق التخطيط على المدى الطويل، خاصة في المناطق ذات البنية التحتية المحدودة للتكرير. بالإضافة إلى ذلك، فإن الاعتماد على الواردات والتعرض للمخاطر الجيوسياسية يزيد من التكاليف ويعطل استقرار سلسلة التوريد. ونتيجة لذلك، قد تلجأ بعض الشركات المصنعة إلى بدائل أكثر استقرارًا أو اصطناعية، مما قد يؤدي إلى إبطاء النمو الإجمالي للسوق خلال الفترة المتوقعة.

فرص السوق

زيادة التركيز على الاستدامة والتقدم التكنولوجي لتعزيز نمو السوق

يؤدي التركيز المتزايد على الاستدامة إلى تعزيز الطلب على المنتجات، لا سيما بسبب أهميتها في التقنيات الخضراء مثل تخزين الطاقة وأنظمة الطاقة المتجددة. وبينما تهدف الصناعات إلى تقليل تأثيرها البيئي، فإن التحول نحو المواد الخام المستدامة مثل الجرافيت الطبيعي يكتسب زخما. بالإضافة إلى ذلك، تعمل التطورات التكنولوجية، بما في ذلك الأتمتة وتقنيات التعدين المحسنة، على تعزيز كفاءة الإنتاج، وخفض تكاليف التشغيل، وتعزيز أساليب أكثر استدامة. تم تصميم هذه الجهود المشتركة في مجال الاستدامة والتقدم التكنولوجي لتغذية الطبيعةسوق الجرافيتالنمو في المستقبل القريب.

- ووفقا لمكتب المناجم الهندي، شهد إنتاج الهند من الجرافيت الطبيعي ارتفاعا كبيرا، حيث وصل إلى أكثر من 57 كيلوطن في 2021-2022، مسجلا ارتفاعا بنسبة 61% مقارنة بالعام السابق.

تحديات السوق

تشكل اللوائح البيئية والمنافسة من البدائل الاصطناعية تحديًا لنمو السوق

يمكن أن يشكل تعدين الجرافيت الطبيعي ومعالجته تحديات بيئية، بما في ذلك تدهور الأراضي وتلوث المياه وانبعاثات الغبار، مما أدى إلى تنفيذ لوائح بيئية أكثر صرامة. ويتطلب الامتثال لهذه المعايير في كثير من الأحيان استثمارات كبيرة في التكنولوجيات الصديقة للبيئة وممارسات التعدين المستدامة، وبالتالي زيادة التكاليف التشغيلية. بالإضافة إلى ذلك، فإن التوافر المتزايد لالجرافيت الاصطناعيوالتقدم التكنولوجي في إنتاجها يزيد من حدة المنافسة في السوق. ويشكل هذا التحول ضغطاً على المنتجين لتعزيز جودة المنتج والكفاءة التشغيلية للحفاظ على قدرتهم التنافسية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

يتصدر قطاع رقائق الجرافيت السوق بسبب التوسع المتزايد في خطوط إنتاج المركبات الكهربائية

على أساس النوع، يتم تصنيف السوق إلىالجرافيت الوريدي، تقشر الجرافيت، والجرافيت غير المتبلور.

يمتلك قطاع رقائق الجرافيت الحصة الأكبر من السوق نظرًا لمحتواه العالي من الكربون (عادةً 90-97٪ C) وتعدد استخداماته الملحوظة. يتم استخدامه في مجموعة واسعة من التطبيقات، بدءًا من الأشكال القابلة للتوسيع المستخدمة في الحواجز المقاومة للهب والرقائق الموصلة لتدريع EMI (الواجهة الكهرومغناطيسية)/RFI (واجهة تردد الراديو) إلى الدرجات الدقيقة فائقة النقاء الضرورية لأنودات بطارية الليثيوم أيون. وقد أدى التوسع المستمر في خطوط إنتاج السيارات الكهربائية ومشاريع تخزين الطاقة واسعة النطاق إلى زيادة الطلب على درجات الرقائق عالية النقاء.

يكتسب الجرافيت الوريدي، المعروف أيضًا باسم الجرافيت المقطوع، شعبية بسبب الطلب المتزايد على المواد عالية النقاء في التطبيقات الصناعية المتقدمة. نظرًا لمحتوى الكربون الذي يزيد عادة عن 90% وتركيبته البلورية بشكل طبيعي، فهو ذو قيمة عالية في الاستخدامات المتخصصة مثل المفاعلات النووية ومواد التشحيم المتخصصة حيث تكون مستويات الشوائب المنخفضة ضرورية. جودتها الاستثنائية تجعلها مادة متميزة، خاصة للصناعات التي تتطلب جرافيت عالي النقاء.

يحتوي الجرافيت غير المتبلور، المعروف أيضًا باسم الجرافيت البلوري الدقيق، عادةً على حوالي 80-90٪ من الكربون، ويستخدم بشكل شائع في منتجات مثل الطوب الحراري، وتلبيس المسابك، وبطانات الفرامل، وأقلام الرصاص. على الرغم من أنه يتمتع بنقاء أقل مقارنة بالجرافيت الوريدي أو المتقشر، إلا أن توفره على نطاق واسع يجعله خيارًا فعالاً من حيث التكلفة للعديد من التطبيقات الصناعية والمعدنية. يستمر الارتفاع المطرد في العمليات المعدنية وزيادة أنشطة الصيانة في الصناعات الثقيلة في دعم الطلب المستمر على الجرافيت غير المتبلور.

عن طريق التطبيق

يهيمن قطاع الحراريات على السوق بسبب التوسع السريع في إنتاج الصلب

بناء على التطبيق، يتم تقسيم السوق إلىالحرارياتوالمسابك والبطاريات ومنتجات الاحتكاك ومواد التشحيم وغيرها.

يمتلك قطاع الحراريات أكبر حصة في سوق الجرافيت الطبيعي، مدفوعًا بالطلب القوي من صناعات الصلب والزجاج والأسمنت وغيرها من الصناعات المعالجة ذات درجات الحرارة العالية. يستخدم هذا الجرافيت على نطاق واسع في تصنيع الطوب الحراري والبوتقات وبطانات الأفران بسبب ثباته الحراري الكبير ونقطة الانصهار العالية ومقاومته للصدمات الحرارية. ومع التوسع المستمر في إنتاج الصلب وزيادة الاستثمار في البنية التحتية والصناعات الثقيلة، تستمر الحاجة إلى مواد متينة ومقاومة للحرارة في الارتفاع، مما يدفع نمو قطاع الحراريات.

في قطاع البطاريات، يُستخدم هذا الجرافيت في المقام الأول كمادة أساسية في أنودات بطارية الليثيوم أيون نظرًا للتوصيل الممتاز وسعة تخزين الطاقة والاستقرار. الاعتماد المتزايد للسيارات الكهربائية والتحول العالمي نحوالطاقة المتجددةتعمل على تسريع الحاجة إلى بطاريات موثوقة وعالية الأداء. ويعود هذا الاتجاه أيضًا إلى الاستثمارات واسعة النطاق في إنتاج البطاريات، ودعم السياسات الحكومية، والأهمية المتزايدة لحلول تخزين الطاقة على مستوى الشبكة. ونتيجة لذلك، من المتوقع أن ينمو الطلب على المنتجات في قطاع البطاريات في السنوات المقبلة.

في قطاع مواد التشحيم، يتم استخدام هذا الجرافيت في الشحوم عالية الأداء ومواد التشحيم الجافة والمركبات المضادة للاحتكاك نظرًا لبنيته الفريدة من نوعها التي تتيح حركة منخفضة الاحتكاك بين الأسطح. هذه الخاصية تجعلها مناسبة للتطبيقات في البيئات ذات درجات الحرارة العالية والأحمال الثقيلة، بما في ذلك الآلات الصناعية، ومحركات السيارات، وأنظمة الطيران. يساهم الطلب المتزايد على حلول التشحيم المتينة والفعالة عبر مختلف الصناعات في التوسع السريع في استخدام الجرافيت الطبيعي في قطاع مواد التشحيم.

التوقعات الإقليمية لسوق الجرافيت الطبيعي

حسب الجغرافيا، يتم تصنيف السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Natural Graphite Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ومن المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على السوق بقيمة 1.36 مليار دولار أمريكي في عام 2025 و1.51 مليار دولار أمريكي في عام 2026، وهو ما يمثل حصة سوقية تبلغ 58٪ في عام 2025، مدفوعًا بالنمو الصناعي القوي، وتوسيع إنتاج السيارات الكهربائية، وزيادة الطلب على حلول تخزين الطاقة، لا سيما في دول مثل الصين والهند. وتهيمن الصين، على وجه الخصوص، على كليهما تعدين الجرافيتوالمعالجة، مما يجعلها البلد الرئيسي لتوريد واستهلاك الجرافيت. ويستمر الدعم الحكومي لمبادرات الطاقة النظيفة، وزيادة الاستثمارات في تصنيع البطاريات، وتطوير القطاعات الصناعية المتقدمة في تغذية الطلب الإقليمي. بالإضافة إلى ذلك، يساهم التحضر السريع وتطوير البنية التحتية والنمو في صناعات الصلب والمعادن في تعزيز مكانة المنطقة المهيمنة في السوق.

- وفقًا لملخص السلع المعدنية لعام 2024 الصادر عن هيئة المسح الجيولوجي الأمريكية، كانت الصين أكبر منتج للجرافيت في العالم، حيث أنتجت ما يقرب من 1.27 مليون طن متري من الجرافيت الطبيعي في عام 2023، وهو ما يمثل حوالي 77٪ من إجمالي الإنتاج العالمي.

أمريكا الشمالية

في عام 2025، مثلت أمريكا الشمالية 0.4 مليار دولار أمريكي، وهو ما يمثل 17.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.44 مليار دولار أمريكي في عام 2026. ويشهد السوق في أمريكا الشمالية نموًا سريعًا، مدفوعًا بزيادة الطلب عبر مختلف التطبيقات الصناعية، بما في ذلك البطاريات والحراريات ومواد التشحيم وعمليات المسابك. وبالإضافة إلى التركيز المتزايد على الطاقة النظيفة والتنقل الكهربائي، تشهد المنطقة زيادة في استخدام الجرافيت في صناعة الصلب، ومكونات الطيران، والعمليات الصناعية ذات درجات الحرارة العالية. تشجع المبادرات الحكومية التي تهدف إلى تعزيز سلاسل توريد المعادن المحلية الهامة على استكشاف وتطوير موارد الجرافيت المحلية، خاصة في الولايات المتحدة لتقليل الاعتماد على الواردات.

- وفقًا لمنظمة OEC، كانت الولايات المتحدة أكبر مستورد للجرافيت الطبيعي، حيث بلغت قيمة الواردات 158 مليون دولار أمريكي في عام 2023، مما يشير إلى الطلب القوي والمتزايد على المنتجات في السوق الأمريكية.

أوروبا

حقق السوق الأوروبي 0.38 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.42 مليار دولار أمريكي في عام 2026. وفي أوروبا، يعتمد السوق على التزام المنطقة القوي بالطاقة الخضراء والتنقل الكهربائي وبطاريةتطورات التخزين. تعمل السياسات الحكومية الصارمة وأهداف الحد من الكربون في أوروبا على زيادة الطلب على الجرافيت في بطاريات السيارات الكهربائية وأنظمة الطاقة المتجددة. وتستثمر الاقتصادات الكبرى مثل ألمانيا وفرنسا والمملكة المتحدة في تصنيع السيارات الكهربائية والبنية التحتية لتخزين الطاقة، مما يضع أوروبا كمستهلك رئيسي للمنتجات.

- وفقًا لأفضل الصادرات في العالم، صدرت ألمانيا سيارات كهربائية بقيمة 40.1 مليار دولار أمريكي في عام 2023، وهو ما يمثل 26.6% من صادرات السيارات الكهربائية العالمية، مما يعكس تحولها نحو التنقل الكهربائي وتعزيز الطلب على الجرافيت الطبيعي في المنطقة.

أمريكا اللاتينية

وصل السوق في أمريكا اللاتينية إلى 0.09 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.1 مليار دولار أمريكي في عام 2026. ويعتمد السوق في أمريكا اللاتينية على استخدامه في إنتاج الصلب، ومواد البناء، مواد التشحيم، وتخزين الطاقة المتجددة. دول مثل البرازيل، التي تمتلك احتياطيات كبيرة من الجرافيت، تضع نفسها كمورد رئيسي في السوق العالمية. ويدعم هذا النمو ممارسات التعدين المستدامة وارتفاع الطلب الصناعي عبر القطاعات.

- ووفقا لحكومة كندا، تمتلك البرازيل ثاني أكبر احتياطي من الجرافيت الطبيعي، يقدر بنحو 74 مليون طن متري، وهو ما يمثل حوالي 26.4% من احتياطيات الجرافيت في العالم.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وأفريقيا 0.11 مليار دولار أمريكي في عام 2025، مستحوذة على 5.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.12 مليار دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، يعتمد السوق على الاستثمارات المتزايدة في الطاقة المتجددة، وتقنيات تخزين البطاريات، والتوسع الصناعي. ويتغذى الطلب بشكل أكبر على نمو صناعات الصلب والمعادن والحراريات، إلى جانب تطوير البنية التحتية والبناء.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات الرئيسية على التقدم التكنولوجي لتعزيز تواجدها في السوق

يتميز السوق العالمي بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على التقدم التكنولوجي وعمليات الدمج والاستحواذ وتوسيع القدرات لزيادة تواجدهم في السوق. وتشمل الشركات العالمية الرئيسية Graphit Kropfmühl GmbH، وSuperior Graphite، وAsbury Carbons، وTirupati Carbons & Chemicals Pvt. المحدودة، وسيرة الموارد المحدودة. تتنافس هذه الشركات على أساس مستويات النقاء، وتقنيات المعالجة الفعالة من حيث التكلفة، وتكامل سلسلة التوريد، والهيمنة الإقليمية، بينما تستثمر أيضًا في تقنيات الاستخراج المستدامة لمعالجة المخاوف البيئية. وبينما يهيمن القادة العالميون على الأسواق المتقدمة، فإن اللاعبين الإقليميين يتوسعون بقوة في الاقتصادات الناشئة، مما يزيد من حدة المنافسة في الصناعة.

قائمة المفاتيح لمحة عن شركات الجرافيت الطبيعي

- شركة Graphit Kropfmühl GmbH(ألمانيا)

- الجرافيت الفائق (الولايات المتحدة)

- إيميريس(فرنسا)

- أسبوري كاربونز(نحن.)

- شركة BTR New Material Group Co., Ltd. (الصين)

- السلع المعدنية المحدودة (أستراليا)

- سيراه الموارد المحدودة(أستراليا)

- ناسيونال دي غرافيتي (البرازيل)

- تشينغداو هيدا الجرافيت المحدودة. (الصين)

- تيروباتي للكربونات والكيماويات الجندي. المحدودة (الهند)

التطورات الصناعية الرئيسية

- مارس 2025:وقعت شركة Syrah Resources اتفاقية لتزويد شركة Lucid Motors بحوالي 7 كيلو طن من الجرافيت الطبيعي سنويًابطارية ليثيوم أيونالإنتاج، بدءًا من عام 2026، على أن يتم الحصول على المواد من منشأة Vidalia التابعة لشركة Syrah في لويزيانا.

- ديسمبر 2024:استحوذت الشركة الأنجلو-نرويجية على Skaland Graphite AS، مما منحها السيطرة الكاملة على منجم مسطح يعمل بأعلى مستوى في العالم، والذي يقع في جزيرة سينجا النرويجية.

- أغسطس 2023:استحوذت شركة Tirupati Carbons على شركة Suni Resources SA، وحصلت على ملكية مشروعي الجرافيت Montepuez وBalama Central في موزمبيق، المسموح لهما بالكامل بإنتاج سنوي مشترك يبلغ 158 كيلو طن من رقائق الجرافيت الطبيعية سنويًا.

- ديسمبر 2021:وقعت شركة Imerys اتفاقية لبيع أصولها غير الأساسية من الجرافيت الطبيعي، بما في ذلك منجمها ومصنعها المتوقفين في ناميبيا ومنجمها النشط في كندا، إلى شركة Northern Graphite Corporation مقابل حوالي 43 مليون دولار أمريكي.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 10.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.6 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.36 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.10٪ خلال الفترة المتوقعة 2026-2034.

حسب النوع، يتصدر قطاع شرائح الجرافيت السوق.

العامل الرئيسي الذي يقود السوق هو الطلب المتزايد على السيارات الكهربائية.

Graphit Kropfmühl GmbH، الجرافيت الفائق، Asbury Carbons، Tirupati Carbons & Chemicals Pvt. Ltd وSyrah Resources Limited وSkaland Graphite AS هم أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على سوق الجرافيت الطبيعي بحصة سوقية بلغت 58٪ في عام 2025.

يعد التركيز المتزايد على الاستدامة، والطلب المتزايد من قطاعي تخزين الطاقة والصناعة، والتقدم في تقنيات التعدين والمعالجة، من بين العوامل الرئيسية المتوقعة لصالح اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة