حجم سوق الطائرات بدون طيار المستهدفة وحصتها وتحليل الصناعة حسب النوع (الجناح الثابت والجناح الدوار والهجين)، حسب التطبيق (العسكري (الجيش، البحري (ممارسة الأهداف المضادة للسفن، التدريب على التهديدات السطحية وتحت السطحية)) والتجاري)، حسب المدى (المدى القصير (يصل إلى 100 كم)، المدى المتوسط (101 كم - 400 كم)، والمدى الطويل (فوق 400 كم)) حسب سعة الحمولة (منخفضة) 50 كجم)))، حسب المستوى المستقل (الطيار عن بعد، المستقل، وشبه المستقل)، حسب الاستخدام (الاستخدام التقليدي والمتقدم ثنائي الغرض)، والتنبؤ الإقليمي، 2026-2034

رؤى السوق الرئيسية

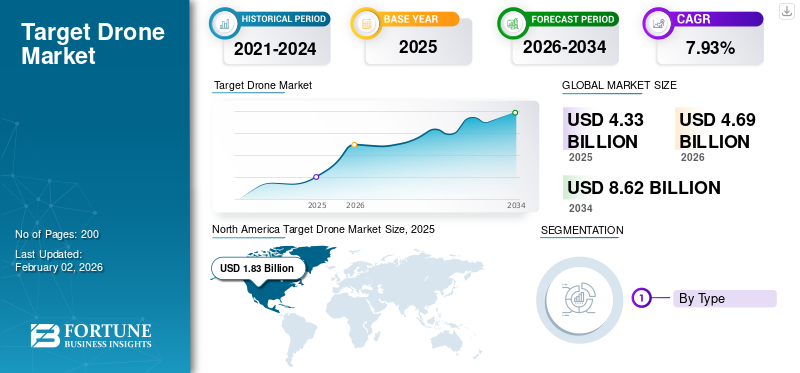

بلغت قيمة حجم سوق الطائرات بدون طيار العالمية المستهدفة 4.33 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 4.69 مليار دولار أمريكي في عام 2026 إلى 8.62 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.93٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الطائرات بدون طيار المستهدفة بحصة سوقية بلغت 42.19٪ في عام 2025.

الطائرات بدون طيار المستهدفة هي مركبات جوية بدون طيار (UAVs)، والتي يتم التحكم فيها عن بعد أو مبرمجة مسبقًا لمحاكاة طائرات العدو أو الصواريخ لتطبيقات التدريب المتقدمة للأفراد العسكريين واختبار الأسلحة مثل الأنظمة المضادة للطائرات والأنظمة القتالية. يمكن لهذه الطائرات بدون طيار أيضًا أن تحاكي بصمات الرادار والأشعة تحت الحمراء للتهديدات الجوية، ويمكن حتى أن يكون بعضها مجهزًا بحمولات متفجرة لتعمل كطائرات بدون طيار هجومية انتحارية. يؤدي الإنفاق المتزايد في قطاع الدفاع والتحديث العسكري إلى زيادة الطلب على حلول تدريب واقعية وفعالة من حيث التكلفة (أنظمة الطائرات بدون طيار المستهدفة)أنظمة الدفاع الجويوتدريب الموظفين.

يقوم اللاعبون الرئيسيون في سوق الطائرات بدون طيار المستهدفة، مثل Kratos Defense Security Solutions وNorthrop Grumman وQinetiQ وBoeing وLockheed Martin وAirbus، بتوسيع السوق من خلال تركيزهم على تطوير حلول تدريب متقدمة وعالية الدقة وفعالة من حيث التكلفة تحاكي التهديدات المختلفة للقطاعات العسكرية والدفاعية. تستثمر هذه الشركات في الابتكار، وتأمين العقود الإستراتيجية، وتشكيل الشراكات، وإنشاء طائرات بدون طيار أكثر متانة وواقعية لتلبية الطلب المتزايد على حل قتالي واقعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

استهداف سوق الطائرات بدون طيار النقاط الرئيسية

- حجم السوق عام 2025: 4.33 مليار دولار أمريكي

- حجم السوق عام 2026: 4.69 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 8.62 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.93% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الطائرات بدون طيار المستهدفة بحصة 42.19٪ في عام 2025.

- ومن المتوقع أن يحظى قطاع الطائرات بدون طيار ذات الأجنحة الثابتة بأكبر حصة سوقية تبلغ 82.46% في عام 2026.

- ومن المتوقع أن يهيمن القطاع العسكري على السوق بحصة تبلغ 93.31% في عام 2026.

أمريكا الشمالية

وحققت أمريكا الشمالية 1.83 مليار دولار أمريكي في عام 2025، وهو ما يمثل 42.19% من السوق العالمية، ومن المتوقع أن تصل إلى 1.98 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 1.20 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 1.31 مليار دولار أمريكي في عام 2026، مدعومة بزيادة برامج تحديث الدفاع.

أوروبا

سجلت أوروبا 0.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.06 مليار دولار أمريكي في عام 2026، مدفوعة بزيادة الاستثمارات في تقنيات التدريب العسكري.

نحن.

ومن المتوقع أن يصل سوق الطائرات بدون طيار المستهدف في الولايات المتحدة إلى 1.80 مليار دولار أمريكي بحلول عام 2026، مدعومًا بالإنفاق الدفاعي القوي ومتطلبات التدريب العسكري المتقدمة.

اليابان

اليابان من المتوقع أن يصل حجم السوق إلى 0.29 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بالاستثمارات المتزايدة في الاستعداد الدفاعي وتقنيات المحاكاة.

اقرأ المزيد

ديناميات السوق

محركات السوق

زيادة ميزانية الدفاع العالمية لتعزيز الحاجة إلى التدريب والمحاكاة الواقعيين والفعالين من حيث التكلفة

توفر الطائرات بدون طيار المستهدفة بيئات تدريب متقدمة تحاكي بشكل وثيق المواقف القتالية الفعلية بجزء صغير من تكلفة الطائرات المأهولة، مما يؤدي إلى زيادة اعتمادها من قبل الجيوش في جميع أنحاء العالم. ويمكن استخدام الطائرات بدون طيار في التدريبات المتكررة بالذخيرة الحية وتمارين الدفاع الصاروخي، لأنها أقل تكلفة وأكثر أمانًا في النشر من الطائرات المقاتلة التي يقودها طيارون، والتي يمكن أن تكلف ملايين الدولارات لتشغيلها وصيانتها.

- في مارس 2022، منحت قوات الدفاع الذاتي البرية اليابانية (JGSDF)، وهي الخدمة المسؤولة عن الحرب البرية في اليابان، عقدًا لشركة QinetiQ لاستخدام أهداف جوية غير مأهولة للتدريب على إطلاق النار المضاد للطائرات من خلال تسليم طائرة Banshee Jet 80 والدعم اللوجستي وقطع الغيار والمكونات الأخرى ذات الصلة لهدف Banshee.

قيود السوق

قد تؤدي تكاليف الشراء المرتفعة والقيود التشغيلية إلى إعاقة نمو السوق

الطائرات بدون طيار المستهدفة أرخص من الطائرات المأهولة. ومع ذلك، فإن المتغيرات المتقدمة، مثل الطائرات بدون طيار الأسرع من الصوت أو الطائرات بدون طيار، لا تزال لديها تكاليف شراء وصيانة عالية. وهذا يمكن أن يجهد ميزانيات قوات الدفاع الأصغر. بالإضافة إلى ذلك، فإن إمكانية إعادة استخدامها محدودة حيث أن العديد من الطائرات بدون طيار المستهدفة مصممة للاستخدام مرة واحدة فقط. وهذا يجعل التدريبات المتقدمة واسعة النطاق باهظة الثمن مع مرور الوقت. علاوة على ذلك، تعمل القيود المفروضة على التصدير واللوائح الدفاعية الصارمة على إبطاء المبيعات والتعاون عبر الحدود.

- على سبيل المثال، تفرض الولايات المتحدة ضوابط صارمة على الصادرات على أنظمة مثل BQM-177A من شركة Kratos، مما يحد من توفرها للدول الحليفة.

فرص السوق

يقدم السوق فرصًا كبيرة مع قيام القوات المسلحة بتحديث بنيتها التحتية التدريبية للتعامل مع التهديدات الجوية المتطورة

يوفر السوق العالمي فرصًا حيوية حيث تقوم القوات المسلحة بتحديث إعداداتها التدريبية لمواجهة التهديدات الجوية المتغيرة. وتشمل هذه التهديداتصواريخ كروزوالذخائر المتسكعة والطائرات المقاتلة من الجيل الخامس. إحدى الفرص الرئيسية هي إنشاء طائرات بدون طيار أسرع من الصوت وقادرة على التخفي. يمكن لهذه الطائرات بدون طيار أن تحاكي بشكل أكثر دقة التهديدات الواقعية لأنظمة الدفاع الجوي.

- في أبريل 2024، منحت البحرية الأمريكية شركة نورثروب جرومان عقدًا بقيمة 52.1 مليون دولار أمريكي لتصنيع 16 طائرة بدون طيار جديدة من طراز GQM-163A "Coyote" الأسرع من الصوت للقشط البحري. تم تصميم هذه الطائرات بدون طيار عالية السرعة لمحاكاة صواريخ كروز المتقدمة المضادة للسفن الأسرع من الصوت والتي تفوق سرعتها سرعة الصوت، مما يوفر لأطقم السفن الحربية تدريبًا أكثر واقعية وفعالية من حيث التكلفة في اكتشاف مثل هذه التهديدات ومواجهتها.

استهداف اتجاهات سوق الطائرات بدون طيار

زيادة الطلب على المنصات القابلة لإعادة الاستخدام والمعيارية

يتزايد الطلب على الطائرات بدون طيار المستهدفة للمنصات القابلة لإعادة الاستخدام والمعيارية. تقليديا، كانت معظم هذه الطائرات بدون طيار يمكن التخلص منها؛ تم تدميرهم بعد مهمة واحدة فقط. ومع ذلك، فإن زيادة تكاليف المشتريات والحاجة إلى المزيد من التدريبات المتكررة دفعت الجيوش إلى البحث عن طائرات بدون طيار يمكن استعادتها وتجديدها واستخدامها مرة أخرى.

علاوة على ذلك، تطورت الطائرات بدون طيار الحديثة إلى ما هو أبعد من الأهداف الجوية البسيطة. وهي تأتي الآن مزودة بنظام التحكم في الطيران الذي يعمل بالذكاء الاصطناعي، وتعديل المقطع العرضي للرادار، وتوقيعات الأشعة تحت الحمراء، وأنظمة التشويش الإلكترونية. وتسمح لهم هذه الميزات بتقليد التهديدات المتقدمة عن كثب، بما في ذلك الطائرات الشبح والصواريخ القادمة.

- على سبيل المثال، في يونيو 2024، أكملت منظمة البحث والتطوير الدفاعي (DRDO) بنجاح ست تجارب تطوير متتالية للهدف الجوي عالي السرعة القابل للاستهلاك (HEAT) "ABHYAS" مع تكوين معزز محسّن من نطاق الاختبار المتكامل (ITR) ومقره في تشانديبور، أوديشا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الصراع بين روسيا وأوكرانيا

ارتفاع الطلب على أنظمة التدريب الواقعية يعزز توسع السوق

أدى الاستخدام القوي للطائرات بدون طيار في الحرب الروسية الأوكرانية إلى تغيير الطريقة التي ترى بها الجيوش في جميع أنحاء العالم التهديدات الجوية. من المقرر أن تنتج أوكرانيا أكثر من مليوني طائرة بدون طيار في عام 2024، لاستخدامها في مهام الاحتشاد والانتحارية والاستطلاع. ونتيجة لذلك، تبحث قوات الدفاع في حلف شمال الأطلسي، ومنطقة آسيا والمحيط الهادئ، وأماكن أخرى بسرعة عن منصات تدريب قادرة على محاكاة هذه التهديدات الجوية المتنوعة والمنخفضة التكلفة والفعالة للغاية. وقد أدى ذلك إلى زيادة الاستثمار في سوق الطائرات بدون طيار المستهدفة، مع التركيز على الأنظمة المرنة التي تعتمد على الذكاء الاصطناعي والتي يمكن التخلص منها والتي تحاكي المواقف القتالية الحقيقية، مثل طائرات بدون طيار FPV التي يمكنها تنفيذ ضربات دقيقة. هذا الطلب يجبر الشركات المصنعة للطائرات بدون طيار التقليدية على الذهاب إلى ما هو أبعد من الصواريخ الأسرع من الصوتأجهزة محاكاة. إنهم بحاجة إلى تطوير طائرات بدون طيار للتدريب يمكنها تكرار تكتيكات الاحتشاد والحرب الإلكترونية التي شوهدت في أوكرانيا.

تسريع الابتكار التكنولوجي في الطائرات بدون طيار المستهدفة يعزز توسع الصناعة

وقد أدى الصراع إلى تسريع دمج الذكاء الاصطناعي والاستقلالية ومرونة الإجراءات المضادة الإلكترونية في الطائرات بدون طيار المستهدفة. استخدمت كل من روسيا وأوكرانيا طائرات بدون طيار يمكنها العمل في ظل تشويش نظام تحديد المواقع العالمي (GPS) والحرب الإلكترونية. وقد أجبر هذا الوضع الجيوش في جميع أنحاء العالم على تغيير برامجها التدريبية لمواجهة هذه التحديات الجديدة. هناك طلب قوي على الطائرات بدون طيار المستهدفة ذات الحمولات المعيارية، وتشكيل المقطع العرضي للرادار، والمناورة المستقلة. يمكن أن تساعد هذه الميزات في تدريب القوات على مواجهة التهديدات التي تدعم الذكاء الاصطناعي والمقاومة للحرب الإلكترونية. على سبيل المثال، يعد إنشاء روسيا لفرع مخصص لقوات الأنظمة غير المأهولة وتطوير أوكرانيا لطائرات انتحارية بدون طيار تعمل بالذكاء الاصطناعي بمثابة نماذج للحرب الجوية المستقبلية. وهذا يدفع مطوري الطائرات بدون طيار إلى تبني تطورات مماثلة في منصاتهم.

تحليل التجزئة

حسب النوع

تهيمن الطائرات بدون طيار ذات الأجنحة الثابتة على السوق بسبب ملاءمتها لمحاكاة الطائرات المقاتلة الحديثة وصواريخ كروز وغيرها من أنظمة FAT

يتم تقسيم السوق حسب النوع إلى أجنحة ثابتة وأجنحة دوارة وهجينة.

- على سبيل المثال، في يناير 2025، فازت شركة QinetiQ بعقد بقيمة 14 مليون دولار أمريكي من وزارة الدفاع الأمريكية لتزويد طائراتها بدون طيار Vindicator إلى قسم الأسلحة في مركز الحرب الجوية البحرية (NAWCWD). ستساعد الطائرة بدون طيار USN على اختبار أنظمة الدفاع الجوي الخاصة بها. دخل العقد لمدة خمس سنوات حيز التنفيذ في ديسمبر 2024 وسيستمر حتى أواخر عام 2029.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يهيمن القطاع العسكري حيث أن القوات المسلحة هي المستخدم الرئيسي لهذه الأنظمة

يتم تقسيم السوق حسب التطبيق إلى عسكري وتجاري.

ومن المتوقع أن يهيمن القطاع العسكري على السوق بحصة تبلغ 93.31% في عام 2026، حيث ستظل القوات المسلحة هي المستخدم الأساسي لهذه الأنظمة. يستخدمون طائرات بدون طيار للتدريب القتالي واختبار الأسلحة ومحاكاة التهديدات. تتعامل الجيوش اليوم مع التهديدات الجوية الأكثر تعقيدًا، بما في ذلك صواريخ كروز، وأسراب الطائرات بدون طيار، والطائرات الشبح. وتحتاج هذه التحديات إلى بيئات تدريبية واقعية لإعداد أطقم الدفاع الجوي والطيارين المقاتلين. توفر الطائرات بدون طيار المستهدفة طريقة آمنة وبأسعار معقولة لمحاكاة هذه التهديدات دون تعريض الطائرات المأهولة للخطر.

- على سبيل المثال، في يونيو 2025، منحت وزارة الدفاع الأمريكية شركة بوينغ عقدًا بقيمة 10.25 مليون دولار أمريكي لتحويل طائرات F-16 Fighting Falcons الإضافية المتقاعدة إلى طائرات بدون طيار واسعة النطاق من طراز QF-16. ويعتمد هذا على برنامج واسع النطاق حيث قامت شركة Boeing بالفعل بتسليم 75 طائرة من طراز QF-16 إلى القوات الجوية الأمريكية.

حسب المدى

المدى المتوسط (101 كم إلى 400 كم) يتصدر السوق بسبب مرونته التشغيلية وواقعية مهمته

يتم تقسيم السوق حسب المدى إلى المدى القصير (حتى 100 كم)، والمدى المتوسط (101 كم - 400 كم)، والمدى الطويل (فوق 400 كم).

من المتوقع أن يحتفظ القطاع متوسط المدى (101 كم إلى 400 كم) بأكبر حصة من سوق الطائرات بدون طيار العالمية المستهدفة بنسبة 44.78٪ في عام 2026، ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة. توفر هذه الطائرات بدون طيار مرونة تشغيلية وواقعية في المهام، مما يؤدي إلى نمو القطاع. الطائرات بدون طيار قصيرة المدى لها حدود في استخدامات التحمل والتدريب. في المقابل، يمكن للطائرات بدون طيار متوسطة المدى التعامل مع تدريبات الدفاع الجوي الممتدة، والعمليات التي تتجاوز خط البصر، ومحاكاة التهديد الصاروخي الواقعي دون التكاليف المرتفعة المرتبطة بالأنظمة بعيدة المدى. تفضل الجيوش هذا الجزء للتدريب المنتظم بالذخيرة الحية ومعايرة الرادار والحرب الإلكترونيةتمارين. إنها تمكن القوات من تكرار التهديدات الجوية المختلفة مع إبقاء تكاليف التشغيل تحت السيطرة.

- على سبيل المثال، في يوليو 2023، منح الجيش الأمريكي لشركة Kratos Defense & Security Solutions عقدًا بقيمة 95 مليون دولار أمريكي لتزويد طائرات بدون طيار لأنشطتها الجوية المستهدفة بموجب عقد ثابت السعر على مدى خمس سنوات.

حسب سعة الحمولة

يهيمن القطاع المنخفض (أقل من 25 كجم) على السوق نظرًا لطبيعته الفعالة من حيث التكلفة وسهولة النشر

يتم تقسيم السوق حسب سعة الحمولة إلى منخفضة (<25 كجم)، ومتوسطة (25 كجم إلى 50 كجم)، وثقيلة (>50 كجم).

ومن المتوقع أن يهيمن القطاع المنخفض (أقل من 25 كجم) على السوق بحصة قدرها 46.45% في عام 2026. ونظرًا لأنها فعالة من حيث التكلفة وسهلة النشر وقابلة للتطبيق على نطاق واسع في مهام التدريب الأساسية، تُستخدم هذه الطائرات بدون طيار بكثافة للتدريب على المدفعية، وتدريبات صواريخ أرض جو قصيرة المدى، وتمارين التتبع بالرادار. وهي لا تتطلب أنظمة عالية التحمل أو حمولة ثقيلة. بالإضافة إلى ذلك، فإن تصميمها خفيف الوزن يقلل من تكاليف التصنيع، ويسرع النشر، ويجعل عملية الاسترداد أسهل. وهذا يسمح للقوات المسلحة بإجراء تدريبات كبيرة الحجم بتكاليف تشغيلية أقل.

- على سبيل المثال، في سبتمبر 2020، منح الجيش الأمريكي شركة Griffon Aerospace عقدًا بقيمة 49 مليون دولار أمريكي لتوريد أنظمة الطائرات بدون طيار للأهداف الجوية MQM-170 "Outlaw". تتمتع MQM-170 بقدرة حمولة قصوى تبلغ حوالي 18 كجم، مما يجعلها مناسبة لمهام التدريب على المدفعية والدفاع الجوي.

حسب المستوى المستقل

القطاع شبه المستقل يهيمن على السوق حيث يوفر المستوى التوازن بين التكلفة والمرونة التشغيلية والسلامة

حسب مستوى التحكم الذاتي، ينقسم السوق إلى طائرات موجهة عن بعد، ومستقلة، وشبه مستقلة.

يهيمن القطاع شبه المستقل على السوق حيث يوفر مستوى الاستقلالية هذا التوازن بين التكلفة والمرونة التشغيلية والسلامة. يمكن التحكم في الطائرات بدون طيار شبه المستقلة عن بعد من خلال مسارات طيران مبرمجة مسبقًا. وهذا يسمح لهم بتقليد طائرات العدو الواقعية أو المناورات الصاروخية مع السماح للمشغلين بالتدخل إذا لزم الأمر. هذا النهج المختلط يجعلها مثالية للتدريب على الدفاع الجوي وتتبع الصواريخ ورادارمعايرة. إنها توفر مستوى عالٍ من محاكاة التهديدات دون المخاطر والتكاليف المرتبطة بالأنظمة المستقلة بالكامل.

حسب الاستخدام

يهيمن القطاع التقليدي على السوق بسبب استخدامه على نطاق واسع في القوات المسلحة

حسب الاستخدام، ينقسم السوق إلى الاستخدام التقليدي والاستخدام المتقدم ثنائي الغرض.

يقود قطاع الاستخدام التقليدي حاليًا سوق الطائرات بدون طيار المستهدفة. تعتمد معظم القوات المسلحة على الطائرات بدون طيار في التدريب الأساسي، والتدريب على الأهداف، ومعايرة الرادار، وتمارين تتبع الصواريخ. تحتاج هذه المهام إلى طائرات بدون طيار كبيرة الحجم وفعالة من حيث التكلفة يمكن استخدامها بشكل متكرر دون الحاجة إلى ميزات معقدة متعددة الأدوار.

- على سبيل المثال، يعتبر الهدف الجوي دون سرعة الصوت BQM-177A التابع للبحرية الأمريكية و Lakshya PTA الهندي شائعين في مواقف التدريب التقليدية. أنها تحاكي التهديدات الواردة لأطقم الدفاع الجوي والصواريخ.

ومن المتوقع أن ينمو قطاع الاستخدام المزدوج الغرض بأسرع معدل. ويعود هذا النمو إلى الطلب المتزايد على الطائرات بدون طيار التي يمكنها أداء الأدوار التدريبية والتكتيكية، مثل الحرب الإلكترونية (EW)، والمراقبة، ومهام الضربات المتسكعة. تستثمر الجيوش بشكل أكبر في هذا النوع من المنصات متعددة الأغراض لتحسين كفاءة التكلفة والاستخدام التشغيلي.

التوقعات الإقليمية لسوق الطائرات بدون طيار

تمت دراسة السوق في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم (الشرق الأوسط وإفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

North America Target Drone Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن أمريكا الشمالية على السوق بميزانيات دفاعية قوية ووجود لاعبين راسخين

تهيمن أمريكا الشمالية على سوق الطائرات بدون طيار العالمية بسبب ميزانيات الدفاع القوية والاستثمار المستمر في أنظمة التدريب لزيادة القدرات الدفاعية. حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، لتصل إلى 1.83 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 42.19٪، ومن المتوقع أن تصل إلى 1.98 مليار دولار أمريكي في عام 2026. وتهيمن الولايات المتحدة على أمريكا الشمالية، بسبب برامجها التدريبية الكبيرة للقوات البحرية والجوية. على سبيل المثال، زادت البحرية الأمريكية بشكل كبير من استخدام الطائرة بدون طيار BQM-177A. وفي أوروبا، يقوم أعضاء الناتو بسرعة بتوسيع برامج التدريب بسبب التوترات المتزايدة بعد الصراع الروسي الأوكراني. على سبيل المثال، في عام 2022، وقعت وزارة الدفاع البريطانية عقدًا لتنمية أسطول الطائرات بدون طيار المستهدف Banshee Jet 80+ التابع لشركة QinetiQ. ويهدف هذا إلى تحسين تدريب الدفاع الجوي. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.8 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 1.2 مليار دولار أمريكي في عام 2025، وهو ما يمثل 27.72% من الصناعة العالمية، ومن المتوقع أن يصل إلى 1.31 مليار دولار أمريكي في عام 2026. وأصبحت منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا. وتقود برامج DRDO في الهند، مثل Abhyas وLakshya، واختبار الطائرات بدون طيار على نطاق واسع في الصين الطريق. كشفت كوريا الجنوبية مؤخرًا عن طائرة Foosung خفيفة الوزن بدون طيار للتسكع في عام 2024. وهذا يدعم نمو سوق الطائرات بدون طيار الإقليمية المستهدفة في كل من الأدوار التدريبية والتكتيكية. وفي الشرق الأوسط، أدى ارتفاع تدريبات الدفاع الصاروخي إلى زيادة الطلب. تستثمر المملكة العربية السعودية والإمارات العربية المتحدة في أنظمة تدريب جديدة على الطائرات بدون طيار. وفي أمريكا اللاتينية، قامت البرازيل باختبار أهداف جوية منخفضة التكلفة لدعم جهود تحديث قواتها الجوية. ومن المتوقع أن يصل سوق اليابان إلى 0.29 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل سوق الصين إلى 0.47 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل سوق الهند إلى 0.26 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يوليو 2025، قدمت شركة صناعات الفضاء التركية (TAI) طائرة بدون طيار تكتيكية جديدة VTOL في معرض IDEF 2025. هذه المنصة الهجينة، التي يبلغ طولها 3.1 مترًا وطول جناحيها 5 أمتار، تدعم حمولة تصل إلى 2.5 كجم، وتتميز بالقدرة على التحمل لمدة 10 ساعات، ومدى يصل إلى 1300 كم، وتصميم جناح معياري للتجميع السريع لسد فجوة بين الأنظمة التكتيكية الدوارة والثابتة الأجنحة.

أوروبا وبقية العالم

في عام 2025، حققت أوروبا 0.98 مليار دولار أمريكي، مما ساهم بنسبة 22.61% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 1.06 مليار دولار أمريكي في عام 2026. واستحوذت بقية دول العالم على 0.32 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.48% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.34 مليار دولار أمريكي في عام 2026.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

مشهد السوق تهيمن عليه الشركات القائمة التي تركز على تطوير أنظمة عالية القيمة

الشركات القائمة مثل Kratos Defense Security Solutions، وNorthrop Grumman، وQinetiQ، وBoeing، وAeroVironment تقود السوق العالمية. كل شركة متخصصة في مجالات مختلفة. Kratos في الطليعة مع BQM-177 المستهلكة. يعد الهدف الأسرع من الصوت من شركة Northrop Grumman GQM-163A أمرًا حيويًا لتدريب البحرية الأمريكية. تتمتع شركة QinetiQ بحضور قوي في أوروبا من خلال سلسلة Banshee. تعمل طائرة بوينغ QF-16 كهدف جوي واسع النطاق للتدريب المتقدم على القتال الجوي. وفي الوقت نفسه، تنمو شركتا AeroVironment و General Atomics في مجال أنظمة الطائرات بدون طيار التكتيكية والتسكع. يقوم المبتكرون مثل Shield AI بإنشاء حلول مستقلة تدعم الذكاء الاصطناعي.

تعتمد المنافسة على نطاق الأداء والتكلفة والاستقلالية. وتقوم الحكومات بمنح العقود، مثل صفقة Kratos بقيمة 95 مليون دولار أمريكي مع الجيش الأمريكي وعقد AeroVironment بقيمة 990 مليون دولار أمريكي لتسريب الذخائر. ويشير هذا إلى تفضيل المنصات القابلة للتطوير والتي أثبتت جدواها. وفي حين تركز الشركات الكبرى على الأنظمة المعقدة وعالية القيمة، تجد الشركات الأحدث مكانها في الطائرات بدون طيار منخفضة التكلفة، والتي يمكن عزوها، والتي تعتمد على الذكاء الاصطناعي. وهذا يخلق سوقًا يضم كلًا من القادة الراسخين والقادمين الجدد المدمرين.

تم تقديم قائمة بأبرز شركات الطائرات بدون طيار

- بوينغ (الولايات المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- كراتوس لحلول الدفاع والأمن (الولايات المتحدة)

- كينيتي كيو(المملكة المتحدة.)

- ليوناردو إس بي إيه (إيطاليا)

- شركة غريفون (الولايات المتحدة)

- DRDO - منظمة البحث والتطوير الدفاعي (الهند)

- إيرباص للدفاع والفضاء(هولندا)

- صناعة الطيران التركية (تركيا)

- AeroTargets الدولية (الولايات المتحدة)

- نورثروب جرومان (الولايات المتحدة)

- صناعة الطيران الإسرائيلية (إسرائيل)

التطورات الصناعية الرئيسية

- في أغسطس 2025، أكد كراتوس تعاونه مع معهد تشونغ شان الوطني للعلوم والتكنولوجيا (NCSIST) في تايوان على نسخة من طائرته بدون طيار MQM-178 Firejet بدون طيار، والمعروفة باسم Chien Feng IV.

- في أبريل 2025، في FEINDEF 2025 في مدريد، قدمت الشركة الإسبانية AERTEC الطائرة التكتيكية بدون طيار TARSIS-W. هذه نسخة مسلحة من خط الطائرات بدون طيار. وهي تأتي مزودة بصواريخ صغيرة موجهة بالليزر من طراز FOX-F02، تجمع بين الاستطلاع والضربات الدقيقة في منصة واحدة رشيقة.

- في أبريل 2023، منحت وزارة الدفاع الأمريكية شركة Rapid Expeditionary Concepts، بالشراكة مع Alpha Unmanned Systems، عقدًا (لم يتم الكشف عن القيمة علنًا) لتسليم Alpha A900 بدون طيارطائرات هليكوبتر، بما في ذلك البديل من الطائرات بدون طيار A900T. يبلغ الحد الأقصى لوزن الإقلاع لطائرة A900T 25 كجم وقدرة حمولة تصل إلى 4 كجم، وهي مصممة خصيصًا للتدريب وأدوار التتبع الراداري.

- في أغسطس 2022، أعلنت شركة Kratos Defense & Security Solutions, Inc.، وهي شركة كبرى تقدم حلول الأمن القومي، أنها تلقت عقدًا بقيمة حوالي 20 مليون دولار أمريكي لأنظمة طائرات بدون طيار عالية الأداء تعمل بالطاقة النفاثة وغير مأهولة.

- في يناير 2022، وقع الجيش الهندي عقدًا بقيمة 12.88 مليون دولار أمريكي مع شركة Anadrone Systems لإنتاج MEAT (هدف جوي مستهلك يمكن المناورة به). وهذا العقد لشراء أنظمة الأهداف الجوية هو الأول الذي يوقعه الجيش ضمن فئة Make-II.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق العالمية ويؤكد على الجوانب الرئيسية مثل اللاعبين الرئيسيين والعروض والأشياء والمستخدمين النهائيين للطائرات بدون طيار المستهدفة. علاوة على ذلك، يتناول التقرير رؤى حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، والتحليل الإقليمي، واللاعبين في السوق، وحالة السوق، ويسلط الضوء على محركات نمو الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من التأثيرات المباشرة وغير المباشرة التي أثرت على حجم السوق في السنوات الأخيرة.

[فلينبكسدهوك]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.93% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع

|

عن طريق التطبيق

|

|

حسب المدى

|

|

حسب سعة الحمولة

|

|

حسب المستوى المستقل

|

|

حسب الاستخدام

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغت قيمة السوق العالمية 4.33 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 8.62 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.93٪ خلال الفترة المتوقعة (2026-2034).

أفضل اثني عشر لاعبًا في الصناعة هم Boeing، وLockheed Martin Corporation، وKratos Defense & Security Solutions، وQinetiQ، وLeonardo S.p.A، وGriffon Corporation، وDRDO (الهند)، وAirbus Defense and Space، وTurkish Aerospace Industry، وAeroTargets International، وNorthrop Grumman، وصناعة الطيران الإسرائيلية بناءً على معايير مثل محفظة الخدمات، والتواجد الإقليمي، والخبرة الصناعية.

وسيطرت أمريكا الشمالية على السوق العالمية في عام 2025 بقيمة 1.83 مليار دولار أمريكي.

مع زيادة ميزانية الدفاع العالمية، تعد الحاجة المتزايدة للتدريب والمحاكاة الواقعية والفعالة من حيث التكلفة عاملاً رئيسياً يغذي نمو السوق.

إن تحديث البنية التحتية للتدريب من قبل القوات المسلحة للتعامل مع التهديدات الجوية المتطورة يوفر فرصًا كبيرة للاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة