حجم السوق لمحطات التحكم الأرضية للمركبات الجوية بدون طيار (UAV)، والحصة، وتحليل تأثير الحرب بين روسيا وأوكرانيا، حسب بيئة التشغيل (منشآت الموقع الثابت، والمثبتة على المنصة، والمتنقلة)، حسب المكونات (وحدة المعالجة، وصلة البيانات اللاسلكية، واجهة المستخدم الرسومية، نظام القيادة والتحكم، نظام الملاحة والمواقع، مجموعة البرامج، وغيرها)، حسب التطبيق (أمن المحيط وإدارة الحدود، مهام دعم القتال والقتال، خدمات إدارة الطوارئ، المسح، رسم الخرائط، والتفتيش والرصد، والزراعة الدقيقة)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

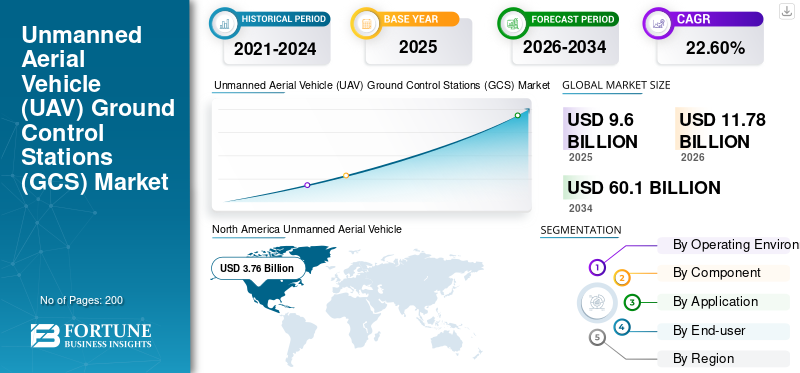

بلغت قيمة السوق العالمية لمحطات التحكم الأرضية للمركبات الجوية بدون طيار 9.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 11.78 مليار دولار أمريكي في عام 2026 إلى 60.10 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 22.60٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق محطات التحكم الأرضية للمركبات الجوية بدون طيار بحصة سوقية بلغت 39.14٪ في عام 2025.

محطة التحكم الأرضية (GCS) هي مركز القيادة والتحكم المركزي للطائرات بدون طيار التي يتم تشغيلها عن بعد وتسمى أيضًا عقل جميع الطائرات بدون طيار. تلعب GCS دورًا أساسيًا في تشغيل الطائرات بدون طيار، مما يتيح للمشغلين مراقبة مركباتهم وتشغيلها بأمان عن بعد. تهدف هذه الأنظمة المتطورة إلى جمع وتفسير ونشر البيانات التشغيلية لتوفير واجهة مستخدم متكاملة للمشغلين.

تشمل وظيفة محطة التحكم الأرضية تخطيط المهمة، والتواصل مع المنصة، والتحكم في الحمولة أو الحمولة الفعالة، باستخدام أنظمة الاتصالات ورابط البيانات للوصول إلى المنصة والأنظمة المدمجة. تحتاج كل طائرة بدون طيار إلى محطة تحكم أرضية واحدة لتعمل. الطلب المتزايد على طائرات بدون طيار تجاريةومن المتوقع أن تقود المركبات الجوية بدون طيار لمنصات الدفاع نمو سوق محطات التحكم الأرضية للطائرات بدون طيار العالمية من عام 2023 إلى عام 2030.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق محطات التحكم الأرضية للطائرات بدون طيار العالمية (GCS).

حجم السوق:

- القيمة 2025: دولار أمريكي9.6مليار

- 2026 القيمة: دولار أمريكي11.78مليار

- القيمة المتوقعة لعام 2034: الدولار الأمريكي60.1مليار، بمعدل نمو سنوي مركب قدره 22.6% في الفترة من 2026 إلى 2034

الحصة السوقية:

- قادت أمريكا الشمالية السوق بـ39.14%حصتها في عام 2025، مدفوعة بالاستثمارات العسكرية وبرامج تسليم الطائرات بدون طيار.

- ومن خلال بيئة التشغيل، سيطر قطاع الهاتف المحمول على عام 2022 ومن المتوقع أن يكون الأسرع نموًا بسبب الطلب على الأنظمة المحمولة.

- من حيث المكونات، كان قطاع أنظمة القيادة والتحكم هو الأكبر في عام 2022، في حين من المتوقع أن ينمو قطاع البرامج بشكل أسرع حتى عام 2030.

أبرز المعالم القطرية:

- اليابان: من المتوقع أن يصل سوق الطائرات بدون طيار GCS إلى 373.9 مليون دولار أمريكي بحلول عام 2025.

- الهند: من المتوقع أن تنمو بمعدل نمو سنوي مركب قوي يبلغ 13.35% خلال الفترة المتوقعة.

- أوروبا: من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 23.60%، مع اعتماد متزايد في القطاعات التجارية والدفاعية.

تأثير الحرب بين روسيا وأوكرانيا

خلقت المناوشات المستمرة بين روسيا وأوكرانيا فرصًا مربحة لسوق الطائرات بدون طيار ومحطات التحكم

واستمر الصراع الروسي الأوكراني، الذي بدأ في أوائل عام 2022، لأكثر من عام. ومن الجدير بالذكر أن الجانبين قاما باستثمارات عسكرية كبيرة، مع إعطاء الأولوية للمعدات الإلكترونية على القوة النارية التقليدية. وقد أدى هذا التركيز التكنولوجي إلى وجود كبير للطائرات بدون طيار والطائرات بدون طيار التي يتم التحكم فيها عن طريق الهاتف المحمول في ساحة المعركة. تلعب الطائرات بدون طيار دورًا محوريًا في توفير الوعي الظرفي المتزايد من خلال قدرات الاستخبارات والمراقبة والاستطلاع (ISR)، والتي يتم تسهيلها من خلال محطات التحكم المتمركزة في قواعد ثابتة للاتصالات. قامت الدولتان المعنيتان بتصعيد استخدامهما للطائرات بدون طيار لتعزيز قدراتهما الهجومية مع ضمان سلامة أفرادهما.

- على سبيل المثال، في مارس 2023، كشف مزود بيانات تابع لجهة خارجية عن معلومات جمركية روسية رسمية، وكشف أن الحكومة الصينية زودت روسيا بطائرات بدون طيار ومحطات تحكم أرضية بقيمة تزيد عن 12 مليون دولار أمريكي منذ بداية الصراع. تضمنت هذه الشحنات مجموعة متنوعة من طائرات DJI بدون طيار بالإضافة إلى منتجات من العديد من الشركات الصغيرة.

أحدث اتجاهات سوق المركبات الجوية بدون طيار (UAV) ومحطات التحكم الأرضية (GCS).

يعد تطوير الطائرة بدون طيار (DiaB) للمركبات الجوية بدون طيار أحدث اتجاه في السوق

الطائرة بدون طيار في صندوق (DiaB)وتشمل التكنولوجيا طائرة بدون طيار ذات قدرة محطة تحكم أرضية على الطيران والعودة من نقطة ما والبدء في الشحن الذاتي عند العودة من المهمة. وهذا له العديد من الاستخدامات في مجموعة واسعة من الصناعات، لأنه يقلل من الحاجة إلى التدخل البشري للسيطرة على الطائرات بدون طيار. وللتكنولوجيا تطبيقات مختلفة في صناعات مثل الاتصالات والبحرية والفضاء والمراقبة وغيرها. في صناعة الاتصالات، يمكن استخدام تقنية الطائرة بدون طيار لتوفير شبكة اتصالات أسرع وأكثر كفاءة.

على سبيل المثال، في مايو 2023، وقعت نوكيا صفقة مع شركة الاتصالات البلجيكية Citymesh لتوريد 70 وحدة من الطائرات بدون طيار. سيتم استخدام هذه الوحدات لتغطية بلجيكا بشبكة طائرات بدون طيار آلية 5G، مما سيساعد في تسريع تعبئة الموارد في أحداث الطوارئ. هذه الوحدات ذاتية الدفع وتعمل مع الرحلات الجوية الآلية مع تثبيت البرنامج في أجهزة التحكم الأرضية الخاصة بها.

وسوف يرتفع أيضًا سوق معدات محطات التحكم الأرضية مع تحليق المزيد من الطائرات بدون طيار في الهواء. إن الحاجة إلى تقنيات تكميلية، مثل إدارة الطاقة والاتصالات، والمرفقات القوية، والتصغير، وخفيفة الوزن، وأمن البرمجيات تساعد في نمو الصناعة.

العوامل الدافعة

تزايد شراء الطائرات بدون طيار في القطاعين العسكري والتجاري لتعزيز نمو السوق

ومن وجهة النظر التقليدية التي ترى أن القوة النارية المحسنة تعطي ميزة في ساحة المعركة للقدرات الاستخباراتية والمراقبة والاستطلاع المتفوقة التي يتمتع بها أحد الجانبين، فإن هذا يتغير في حروب اليوم. تحرص الصناعة العسكرية على استخدام الطائرات بدون طيار كجزء من هذه المرحلةالحرب الإلكترونية (EW). لا تحتاج الطائرات بدون طيار إلى طاقم للعمل على متنها. يمكن أن تعمل بشكل مستقل أو يتم التحكم فيها عن بعد من قبل البشر من مسافة بعيدة باستخدام GCS الثابتة والمتنقلة والمثبتة على المنصة. بالإضافة إلى أجهزة الاستخبارات والمراقبة والاستطلاع، تُستخدم المركبات الجوية بدون طيار أيضًا في الأنشطة الإجرامية. يمكن للطائرات بدون طيار بحجم الطائرات الصغيرة أن تحمل الصواريخ إلى ساحة المعركة، في حين أن الطائرات بدون طيار المستقلة، والتي تسمى أيضًا الطائرات بدون طيار، والتي يمكن أن يصل حجمها إلى حجم جناحي طائر، تُستخدم في حرب الكاميكازي. بالنسبة لأي جيش، هذه القدرة تجعل الطائرات بدون طيار لا غنى عنها.

- على سبيل المثال، في أبريل 2023، لشراء 18 طائرة تركية بدون طيار من طراز Bayraktar B2، أبرمت رومانيا اتفاقية مع تركيا بقيمة 321 مليون دولار أمريكي. يتم تعزيز القدرات الاستخباراتية والهجومية بفضل هذه الطائرات بدون طيار.

الاعتماد المتزايد للطائرات بدون طيار الصغيرة لمختلف التطبيقات التجارية، مثل صناعة الأفلام، وعمليات الإغاثة والإنقاذ، والدقة، والزراعة، والقانون والإنفاذ، ومراقبة الحياة البرية، وإدارة الكوارث، والبحث والتطوير، والتصوير الجوي، والترفيه، والخدمات اللوجستية والنقل، والبناء من المتوقع أن يغذي نمو سوق محطات التحكم الأرضية للطائرات بدون طيار (GCS).

- على سبيل المثال، في ديسمبر 2022، أعلنت شركة Zipline أنها دخلت في شراكة مع حكومة رواندا لإضافة منشآت جديدة لتوصيل الطائرات بدون طيار في مواقع ثابتة في جميع أنحاء البلاد. تخطط حكومة رواندا لإكمال ما يقرب من مليوني عملية تسليم عبر الطائرات بدون طيار والتحليق أكثر من 200 مليون كيلومتر (أكثر من 124 مليون ميل) في رواندا بحلول عام 2029.

تعمل الشراكات المتنامية وعمليات الدمج والاستحواذ وإطلاق المنتجات الجديدة على تحفيز نمو السوق

يركز اللاعبون الرئيسيون في السوق على الشراكات وعمليات الدمج والاستحواذ لزيادة حصتهم في السوق. على سبيل المثال، في مايو 2020، منحت إدارة الخدمات العامة (GSA) عقدًا رئيسيًا جديدًا لشركة Leidos، وهي شركة علمية وتكنولوجية. العقد مخصص لشركة Leidos لإنشاء البرامج وتحديثها بالإضافة إلى تحسين قدرات محطة التحكم الأرضية لنظام الطائرات بدون طيار التابعة للجيش - الإصدار 4 (UASGCS-V4). ستوفر Leidos الخدمات الهندسية للدعم الفني واللوجستي، بالإضافة إلى تطوير البرمجيات، بموجب هذا العقد. بالإضافة إلى ذلك، يجب أن تساعد Leidos في دمج حل التصميم هذا في محطات التحكم الأرضية العالمية للمركبات الجوية بدون طيار وأيضًا تأهيل النظام أو إصدار الشهادات أو الاختبار التشغيلي لعدد من منصات UASGCS المختلفة.

وبالمثل، في يوليو 2019، للمساعدة في استكشاف الفضاء وتشغيله في المستقبل، تم شراء محطة تحكم أرضية عبر الأقمار الصناعية من قبل مختبر علوم وتكنولوجيا الدفاع في المملكة المتحدة. ستقوم DSTL باختبار برنامج التشغيل للأقمار الصناعية وتدريب المدنيين والجنود قبل تجهيز أنظمة التحكم الأرضية لإطلاق فرقة عمل من الأقمار الصناعية في نهاية عام 2019.

تعمل مثل هذه التطورات على تعزيز عملية تطوير المنتج وتقليل اضطرابات سلسلة التوريد. وبالتالي، فإن الشراكات وعمليات الدمج والاستحواذ تحفز نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

العوامل المقيدة

إن الافتقار إلى الخبرة الفنية وارتفاع تكاليف التركيب والتكامل يعيق نمو السوق

أحد العوائق الكبيرة أمام نمو السوق هو التكلفة العالية للتركيب والتكامل في سوق الحلول العالمية لمحطات التحكم الأرضية. قد تكون التكاليف المرتبطة بتثبيت النظام وتكامله مرتفعة، مما قد يزيد من صعوبة دخول الشركات إلى السوق. وبالإضافة إلى ذلك، قد تجد الشركات الصغيرة أن صيانة المعدات وترقيتها أمر مكلف.

علاوة على ذلك، هناك عقبة أخرى أمام تطور هذا السوق وهي الافتقار إلى الفنيين المؤهلين تقنيًا في السوق العالمية لحلول محطات التحكم الأرضية. من المحتمل أن الشركات لا تمتلك المعرفة التقنية اللازمة لتخطيط وتشغيل أنظمتها بشكل صحيح وفعال، مما قد يؤدي إلى أخطاء وتأخيرات باهظة الثمن. علاوة على ذلك، فإن نقص الخبرة يحد أيضًا من عروض المنتجات لأن الشركات ليست في وضع يسمح لها بتطوير منتجات وتقنيات جديدة تلبي احتياجات العملاء.

علاوة على ذلك، فإن انخفاض التمييز بين المنتجات، وانخفاض الوعي بعروض المنتجات، والقيود التنظيمية والقانونية تعيق نمو السوق.

تحليل التجزئة

عن طريق تحليل بيئة التشغيل

يهيمن قطاع الهواتف المحمولة بسبب الطلب المتزايد على الأنظمة المحمولة وسهلة الحمل لمختلف المنصات والعمليات

حسب بيئة التشغيل، يتم تصنيف تجزئة السوق إلى منشآت ثابتة الموقع، ومثبتة على منصة، ومتنقلة.

وسيطر قطاع الهاتف المحمول على السوق العالمية، حيث حصل على الحصة الأكبر في عام 2022، ومن المقدر أن يكون القطاع الأسرع نمواً خلال الفترة المتوقعة 2023-2030. من المتوقع أن يزداد الطلب على أنظمة التحكم المتنقلة خلال هذه الفترة المتوقعة بسبب تطوير أنظمة تحكم فعالة وصغيرة الحجم واقتصادية للطائرات بدون طيار يمكن حملها بسهولة في أي مكان للمساعدة في نمو السوق.

- على سبيل المثال، في أبريل 2022، استلمت القوات الجوية الملكية الهولندية (RNLAF) ثلاث طائرات بدون طيار من طراز MQ-9A Block 5 (RPA) ومحطتين متنقلتين للتحكم الأرضي من شركة General Atomics Aeronautical Systems, Inc. (GA-ASI). من المقرر أن تبدأ القوات الجوية الملكية الهولندية تشغيل MQ-9 من كوراكاو هذا الشهر بهدف توفير مراقبة طويلة المدى ومستمرة للمهام التي تدعم مصالح هولندا.

استحوذ قطاع المنشآت الثابتة على ثاني أكبر حصة سوقية في عام 2022. ويعزى النمو إلى زيادة الاستخدام في صناعة الدفاع لتنفيذ عمليات المهام المختلفة. ومن المتوقع أن يحقق هذا القطاع إيرادات بقيمة 415.4 مليون دولار أمريكي بحلول عام 2025.

- على سبيل المثال، في فبراير 2023، تلقت شركة General Atomics Aeronautical Systems Inc. تعديلًا على العقد المبرم مع البحرية الأمريكية لتزويدها بالمركبات الجوية بدون طيار MQ9 Reaper. وهي تشمل الاستحواذ على 8 مراكز GSC في المواقع الثابتة للتحكم الأرضي.

عن طريق تحليل المكونات

يهيمن قطاع أنظمة القيادة والتحكم بسبب الطلب المتزايد على أنظمة التحكم الدقيقة

حسب المكونات، يتم تقسيم السوق إلى وحدة المعالجة، ورابط البيانات اللاسلكي، وواجهة المستخدم الرسومية، ونظام القيادة والتحكم، ونظام الملاحة وتحديد المواقع، ومجموعة البرامج، وغيرها. من المتوقع أن يمتلك قطاع وحدة المعالجة حصة 8.26٪ في عام 2025.

استحوذ قطاع أنظمة القيادة والتحكم على أكبر حصة سوقية لمحطات التحكم الأرضية للطائرات بدون طيار (GCS) في عام 2022. ويتزايد النمو القطاعي بشكل كبير بسبب دوره الحاسم في تلبية أدوات التحكم في الطائرات بدون طيار والتحكم في التطبيقات المختلفة.

- على سبيل المثال، في ديسمبر 2020، منحت وزارة الدفاع الأمريكية (DoD) شركة Boeing عقدًا لتوفير تعديل التكلفة بالإضافة إلى رسوم الحوافز لنظام GCS الذي يوفر قدرات القيادة والتحكم. وبلغت التكلفة الإجمالية للاتفاقية حوالي 19.8 مليون دولار أمريكي.

من المتوقع أن يكون قطاع مجموعة البرامج هو القطاع الأسرع نموًا خلال الفترة المتوقعة 2023-2030. ويعزى هذا النمو إلى برمجياتها الدقيقة والمتقدمة للغاية للتحكم في الطائرات بدون طيار والطائرات بدون طيار.

- على سبيل المثال، في مايو 2022، تم منح عقد جديد لشركة Leidos، وهي شركة علمية وتكنولوجية، من قبل GSA. يوجه العقد شركة Leidos لتطوير وتحديث البرامج بالإضافة إلى ترقية القدرات لمحطة التحكم الأرضية لنظام الطائرات بدون طيار التابعة للجيش.

عن طريق تحليل التطبيق

زيادة الطلب على الطائرات بدون طيار القتالية لتنفيذ ضربات الطائرات بدون طيار لتعزيز نمو قطاع مهام الدعم القتالي والقتال

حسب التطبيق، يتم تصنيف السوق إلى الأمن المحيطي وإدارة الحدود، ومهام الدعم القتالي والقتال، وخدمات إدارة الطوارئ، والمسح، ورسم الخرائط، والتفتيش والمراقبة، والزراعة الدقيقة، وإدارة الغابات والحياة البرية، وإدارة محطات الطاقة، وإدارة الأصول والعمليات، وغيرها.

كان قطاع مهام الدعم القتالي والقتال هو الجزء المهيمن في عام 2022. تحمل الطائرات بدون طيار القتالية مدفعية الطائرات (مثل الصواريخ أو الصواريخ الموجهة المضادة للدبابات (ATGMs) أو القنابل) في نقاط تعليق لتنفيذ ضربات الطائرات بدون طيار. عادةً ما يتم تشغيل الطائرات القتالية بدون طيار في الوقت الفعلي تحت السيطرة البشرية عبر استخدام أنواع مختلفة من GCS ولها درجات متفاوتة من الاستقلالية.

- على سبيل المثال، في أبريل 2023، منحت وزارة الدفاع الرومانية عقدًا لطائرة بدون طيار وأنظمة تحكم من طراز TB2 بقيمة 321 مليون دولار أمريكي لشركة Baykar التركية.

- على سبيل المثال، في يونيو 2023، وقعت Barfield وSkydrone Robotics اتفاقية تسمح لـ Barfield ببيع ودعم Skydrone Robotics Unmanned Autonomous Systems (UAS) ووحدات التحكم الخاصة بها في الولايات المتحدة وكندا وأمريكا اللاتينية.

من المتوقع أن يكون قطاع خدمات إدارة الطوارئ هو القطاع الأسرع نموًا في الفترة من 2023 إلى 2030. أحد التطبيقات الواعدة لتكنولوجيا الطائرات بدون طيار هو في خدمة الطوارئ، حيث تكون الاستجابة السريعة ضرورية لتحسين أو معالجة المواقف المختلفة. على سبيل المثال،طائرات طبية بدون طيارأصبحت ذات شعبية متزايدة في جميع أنحاء العالم خلال الوباء. تُستخدم الطائرات بدون طيار لتقديم معدات الحماية الشخصية، واختبارات فيروس نقص المناعة البشرية المركب (كوفيد-19)، والعينات المختبرية، واللقاحات، حيث لا يُشجع الاتصال المباشر بين البشر لأغراض مكافحة العدوى. ويتم تشغيل هذه الطائرات بدون طيار باستخدام محطات التحكم الأرضية الثابتة من المستشفيات وخدمات الطوارئ الطبية وغيرها.

- على سبيل المثال، في يناير 2022، أعلنت Wingcopter وSpright، الشركات الألمانية الرائدة في سوق التوصيل بالطائرات بدون طيار، عن ترتيب تجاري جديد بقيمة تزيد عن 16 مليون دولار أمريكي. وكجزء من الاتفاقية، ستقوم Spright بشراء أسطول كبير من طائرة Wingcopter الرائدة الجديدة للتوصيل بدون طيار Wingcopter 198 لتلبية الطلب المتزايد على حلول الطائرات بدون طيار الطبية في جميع أنحاء البلاد.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المستخدم النهائي

تزايد الطلب على الطائرات العسكرية بدون طيار للمساعدة في زيادة الطلب على GCS توقع نمو قطاع الحكومة والدفاع

يتم تصنيف شريحة المستخدم النهائي إلى الحكومة والدفاع، والطاقة، والطاقة، والنفط والغاز، والبناء والتعدين، والزراعة، والغابات والحفاظ على الحياة البرية، والبنية التحتية العامة والأمن الداخلي، والمستشفياتالخدمات الطبية الطارئةوالنقل والخدمات اللوجستية والإعلام والترفيه وإدارة الأحداث وغيرها.

كان قطاع الحكومة والدفاع هو المهيمن في عام 2022. وسيستمر الطلب المرتفع على الطائرات العسكرية بدون طيار في السنوات المقبلة بسبب الاستخدام المتزايد للطائرات بدون طيار من قبل مجتمع الدفاع والأمن لمجموعة متنوعة من الأغراض، بما في ذلك المسح ورسم الخرائط والنقل والقتال والمراقبة.

Ø على سبيل المثال، في يناير 2022، أطلقت البحرية الأمريكية وشركة Boeing أول أصول اختبارية للتزود بالوقود جوًا بدون طيار (UAV) (TAU) لقوات مشاة البحرية الأمريكية (MQ-25). كان الاختبار الأول للطائرة بدون طيار ناجحًا، مما مهد الطريق لدمج الطائرات بدون طيار في المستقبل للتزود بالوقود في العمليات العسكرية.

من المتوقع أن يكون قطاع المستشفيات والخدمات الطبية الطارئة هو القطاع الأسرع نموًا خلال الفترة المتوقعة. كما دفع الوباء الحكومات وشركات تصنيع المعدات الأصلية إلى اعتماد وبدء لوائح وموافقات وتجارب ورحلات اختبارية قابلة للتكيف للتطبيقات الطبية. ومن هنا، بدأت العديد من الدول في تجربة واختبار كفاءة الطائرات بدون طيار.

Ø على سبيل المثال، في عام 2021، سجلت إدارة الطيران الفيدرالية حوالي 900000 طائرة بدون طيار يمكن نشرها لتطبيقات مختلفة للطائرات بدون طيار. على سبيل المثال، في مايو 2021، بدأت الهند توسيع نطاق اختبار الطائرات بدون طيار لتوصيل اللقاحات والمنتجات الطبية إلى وجهات BVLOS.

التحليل الإقليمي

من حيث الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

North America Unmanned Aerial Vehicle (UAV) Ground Control Stations (GCS) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

من المتوقع أن تمتلك أمريكا الشمالية أكبر حصة في السوق، حيث سيطرت أمريكا الشمالية على السوق، بتقييمات تبلغ 3.76 مليار دولار أمريكي في عام 2025 و4.61 مليار دولار أمريكي في عام 2026. حيث أن معظم المطورين يتمركزون في المنطقة. ويرجع هذا النمو إلى الزيادة في ميزانية الدفاع للقوات الجوية، مما أدى إلى زيادة الطلب على الطائرات بدون طيار في الولايات المتحدة. بالإضافة إلى ذلك، من المتوقع أن تؤدي زيادة الصادرات الكندية والتنمية الاقتصادية إلى دفع نمو السوق. على سبيل المثال، في مايو 2022، أعلنت Walmart عن خطط لتوسيع خدمة التوصيل بالطائرات بدون طيار إلى 4 ملايين عميل محتمل. في إعلانها، قالت Walmart إنها ستوسع خدمة توصيل الطائرات بدون طيار الحالية مع محطات التحكم الأرضية للمركبات الجوية بدون طيار (GCS) إلى 34 موقعًا عبر أريزونا وأركنساس وفلوريدا وتكساس ويوتا وفيرجينيا، مما سيمكنها من نقل أكثر من مليون طلب سنويًا. ال خدمة الطائرات بدون طيارسيكون متاحًا على مدار 24 ساعة يوميًا، طوال أيام الأسبوع، وبتكلفة 3.99 دولارًا أمريكيًا لكل طرد (ما يصل إلى 10 أرطال).

آسيا والمحيط الهادئ

وفقًا لتوقعات السوق، من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا خلال الفترة المتوقعة. ويمكن أن يعزى هذا النمو إلى الصين، التي من المتوقع أن تقود سوق آسيا والمحيط الهادئ بسبب الطلب المتزايد على محطات التحكم المتقدمة في القطاعين التجاري والدفاعي، بما في ذلك التطبيقات القتالية والشحن وغيرها. من المتوقع أن تؤدي زيادة أنشطة الطائرات بدون طيار في الهند إلى تعزيز نمو السوق. على سبيل المثال، في ديسمبر/كانون الأول 2022، أظهرت الهند قدرة جديدة على صيد الطائرات بدون طيار بكاميرات عالية الدقة وطائرة ورقية سوداء مدربة تدريباً عالياً. تهدف القدرة الجديدة إلى تعزيز المراقبة على طول حدود الهند مع الصين وتتوقع نمو حصة السوق في المنطقة.

- ومن المتوقع أن يصل حجم السوق في اليابان إلى 373.9 مليون دولار أمريكي بحلول عام 2025.

- من المتوقع أن تشهد الهند معدل نمو سنوي مركب قوي يبلغ 13.35% خلال الفترة المتوقعة.

أوروبا

السوق في أوروبا مجزأ للغاية، حيث يهيمن عدد من اللاعبين على السوق. يستثمر مصنعو الطائرات بدون طيار بكثافة في تحسين التكنولوجيا وجلب ميزات جديدة للطائرات بدون طيار وأنظمتها البعيدة لدعم التطبيقات التجارية المختلفة. على سبيل المثال، في يونيو 2021، أطلقت شركة Parrot، وهي شركة أوروبية لتصنيع الطائرات بدون طيار، طائرتها بدون طيار، ANAFI Ai. هذه هي أول طائرة بدون طيار تستخدم تقنية 4G كرابط البيانات الأساسي بين الطائرة بدون طيار ونظام التحكم. تستخدم الطائرة بدون طيار اتصال 4G الخاص بـ ANAFI Ai لتوفير تحكم دقيق على أي مسافة. ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 23.60% خلال الفترة المتوقعة.

يتميز سوق الشرق الأوسط بالتشرذم، حيث يضم لاعبين مثل BlueBird Aero Systems Ltd، وParrot SA، وTerra Drone Corporation، وAeroVironment Inc.، وSZ DJI Technology Co. Ltd. وتنبع التطورات التكنولوجية في المقام الأول من التعاون بين شركات حلول GCS ومصنعي الطائرات بدون طيار. لتعزيز الإيرادات، يقوم مقدمو خدمات الطائرات بدون طيار بتصميم حلولهم لتلبية احتياجات المستخدم النهائي الإقليمية المحددة في مجالات الأمن وإدارة البنية التحتية والمراقبة والبناء. على سبيل المثال، في فبراير 2022، قدمت شركة UVL Robotics في الشرق الأوسط أول طائرة بدون طيار لتوصيل الطرود يتم تشغيلها عبر جهاز التحكم عن بعد المحمول لخدمات الطرود اليومية القائمة على الطائرات بدون طيار، وهي قادرة على حمل ما يصل إلى 6.6 رطل وتغطي أكثر من 25 ميلاً.

وفي أفريقيا، تستخدم القوات العسكرية والحكومات بشكل متزايد الطائرات بدون طيار في مختلف المناطق، ولا سيما للتطبيقات في الزراعة وتسليم البريد. تُظهر الزراعة، على وجه الخصوص، ارتفاع الطلب على الطائرات بدون طيار لمسح التربة للقيام بمهام مثل مراقبة المحاصيل، ومراقبة التوصيل الكهربائي، ومراقبة أعداد الأسماك، ومراقبة محتوى النيتروجين، ومكافحة الآفات، ورش المبيدات الحشرية. على سبيل المثال، في يناير 2022، أعلن المغرب وإسرائيل عن خطط لبناء مصنعين للطائرات بدون طيار في منطقة العوانة بشمال إفريقيا.

تتمتع أمريكا اللاتينية بفرص نمو كبيرة. وتمارس الولايات المتحدة نفوذاً على المشتريات العسكرية في المكسيك وكولومبيا من خلال برامج ثنائية مختلفة، مثل مبادرة ميريدا وخطة كولومبيا. ومن المتوقع أن تؤدي هذه الجهود إلى جذب المزيد من العقود نحو الشركات التي تتخذ من الولايات المتحدة مقراً لها في منطقة أمريكا اللاتينية في السنوات المقبلة. إن المصنعين المحليين، من خلال دمج أحدث التقنيات في منتجاتهم، قادرون على التنافس مع كبار اللاعبين الدوليين، وبالتالي توسيع نفوذهم في المنطقة. على سبيل المثال، في أبريل 2022، نشرت وزارة الدفاع 20 طائرة صغيرة بدون طيار وطائرات عسكرية بدون طيارفي مقاطعة أراوكا لحماية السكان المدنيين ومكافحة الجماعات الإجرامية المسلحة والمنشآت العسكرية.

اللاعبون الرئيسيون في الصناعة

يعتمد اللاعبون الرئيسيون الابتكار المستمر للمنتجات والمشتريات الاستراتيجية وعمليات الاستحواذ والشراكات للحفاظ على نمو السوق

يستثمر اللاعبون الرئيسيون في السوق العالمية بنشاط في ابتكار المنتجات وتطويرها، وبالتالي ضمان بقائهم في طليعة أسواقهم. على سبيل المثال، في أغسطس 2022، طورت شركة Embention حلاً جديدًا لمحطة التحكم الأرضية يسمى نظام Veronte Autopilot، والذي تم تصميمه ليكون منصة فعالة وآمنة لعمليات المركبات الجوية بدون طيار. وبالمثل، في يناير 2023، تم إطلاق طائرة UAV Navigation S.L. قامت بتطوير محطات التحكم الأرضية، والتي ستكون بمثابة واجهة شاملة وبديهية لعمليات الطائرات بدون طيار. علاوة على ذلك، يتم أيضًا السعي إلى إقامة شراكات استراتيجية والتعاون مع أصحاب المصلحة الآخرين لتعزيز حافظات المنتجات وزيادة القدرة التنافسية في السوق.

قائمة الشركات الرئيسية:

- أسيكو بولندا ش.م.(بولندا)

- شركة باتس(نحن.)

- دوار الصحراء ذ.م.م(نحن.)

- إلبيت سيستمز المحدودة (إسرائيل)

- فوكستك FPV(الصين)

- الشركة العامة لأنظمة الطيران الذرية(نحن.)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة رايثيون تكنولوجيز (الولايات المتحدة)

- شركة شنتشن هيشا للتكنولوجيا المحدودة (الصين)

- شركة SZ DJI Technology المحدودة (الصين)

- شركة تكسترون(نحن.)

- شركة ترينتون سيستمز (الولايات المتحدة)

- شركة UXV Technologies Inc. (الدنمارك)

- شركة يونيك الدولية (الصين)

التطورات الصناعية الرئيسية:

- أكتوبر 2023:حصلت شركة Aeronautics الإسرائيلية على عقود لتزويد محطات التحكم الأرضية المتقدمة (GCS) لأنظمة الطائرات بدون طيار Orbiter الخاصة بها ولتقديم خدمات الصيانة الأساسية لأسطول الطائرات بدون طيار للملاحة الجوية. تقدم شركة الطيران حلولاً شاملة لمهام الطائرات بدون طيار، بدءًا من المركبات الجوية بدون طيار وحتى محطات التحكم الأرضية. توفر عائلة Orbiter من أنظمة المركبات الجوية بدون طيار قدرة استثنائية على التحمل، وقدرة على المناورة لا مثيل لها، وقدرات مراقبة متقدمة بطريقة تعيد تعريف جمع المعلومات الاستخبارية التكتيكية.

- مايو 2023:وقد أعلنت ماليزيا عن عدد من العقود المهمة. وبموجب هذا الإعلان، تشمل الصفقة ثلاث طائرات بدون طيار، ومحطة تحكم أرضية واحدة، وسنتين من الدعم. تتحمل القوات الجوية الملكية الماليزية المسؤولية الكاملة عن صيانة طائرة أنكا بعد هذه الفترة. ومع ذلك، في حالة شركة الطيران التركية، تم إنشاء مركز للهندسة والتصميم في سيلانجور يمكنه المساعدة عند الضرورة.

- مايو 2023:أعلنت شركة UXV Technologies، الشركة الرائدة عالميًا في مجال القيادة والتحكم للتطبيقات غير المأهولة بالإضافة إلى حلول محطات التحكم الأرضية وأجهزة الاستشعار، عن شراكة جديدة وممتدة مع Doodle Labs، المنتج الرئيسي لحلول شبكات WiMAX الصناعية.

- فبراير 2023:تلقت شركة General Atomics Aeronautical Systems Inc. تعديلاً للعقد المبرم مع البحرية الأمريكية لتوريد المركبات الجوية بدون طيار MQ 9 Reaper. وفيما يتعلق بأنظمة التحكم الأرضية، فقد تم تضمين اقتناء ثمانية أنظمة مراقبة أرضية. نشرت مجلة التكنولوجيا البحرية الدولية هذا المقال.

- أبريل 2022:عززت هانيويل مجموعة الملاحة الصناعية HGuide الخاصة بها بثلاثة أنظمة ملاحية جديدة، HGuide o360 العالمية/محطات التحكم الأرضية للمركبات الجوية بدون طيار (GCS) (GNSS/INS)، وجهاز استقبال HGuide g080 GNSS، وHGuide n500 الملاح بالقصور الذاتي. تستغل أنظمة الملاحة المتقدمة تقنيًا خبرة الشركة في الملاحة الجوية.

- يناير 2022:أمرت شركة General Atomics Aeronautical Systems Inc. بعقد تسليم غير محدد المدة تم منحه سابقًا لشراء محطة التحكم الأرضية المتنقلة Block 30 من فرنسا. محطة التحكم الأرضية Block 30 (GCS) عبارة عن قمرة قيادة للطائرات الموجهة عن بعد (RPA) موجودة إما في مبنى مفروش من قبل العميل أو في مأوى متنقل وتستخدم للتحكم في طائرة GA-ASI واحدة. سيتم تنفيذ العمل في بواي، كاليفورنيا، ومن المتوقع أن يكتمل بحلول عام 2023.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للصناعة. ويغطي جميع الجوانب الرئيسية، مثل قدرات البحث والتطوير وتحسين خدمات التشغيل. علاوة على ذلك، يقدم التقرير رؤى حول اتجاه السوق العالمية، والمشاركة، والتحليل الإقليمي، وتحليل القوى الخمس لبورتر، والمشهد التنافسي لمختلف الشركات التي تتميز بالمنافسة في السوق، ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، فإنه يركز بشكل أساسي على عدة عوامل ساهمت في نمو السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 22.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب بيئة التشغيل

|

|

حسب المكون

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغ حجم السوق 9.6 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 22.6٪ خلال الفترة المتوقعة (2026-2034).

من حيث المكونات، من المتوقع أن يقود القطاع الفرعي لمجموعة البرامج السوق بسبب التطوير المتزايد للبرامج المتقدمة للطائرات التجارية بدون طيار، والأنظمة الجوية العسكرية بدون طيار، وعوامل أخرى.

بلغ حجم السوق في أمريكا الشمالية 3.76 مليار دولار أمريكي في عام 2025.

يساعد تزايد شراء الطائرات بدون طيار في القطاع العسكري على الطلب المتزايد على محطات التحكم الأرضية، مما يعزز نمو السوق.

بعض من أفضل اللاعبين في السوق هم شركة UXV Technologies Inc.، وشركة General Atomic Aeronautical Systems Inc.، وشركة Textron Inc.، وشركة Israel Aerospace Industries Ltd.، وشركة SZ DJI Technology Co. Ltd.، وغيرها.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة