حجم سوق مركبات الأسلاك والكابلات، وتحليل الأسهم والصناعة، حسب نوع المركب (PVC {Polyvinyl Chloride}، XLPE {Cross-Linked Polyethene}، TPE {الاستومر البلاستيكي الحراري}، المواد الخالية من الهالوجين، وغيرها) حسب الفئة الوظيفية (مركبات العزل، ومركبات التغليف/التغليف، ومركبات شبه الموصلة/التدريع)، حسب صناعة الاستخدام النهائي (البناء، الطاقة والطاقة، والاتصالات، والسيارات والمركبات الكهربائية، والآلات الصناعية، والإلكترونيات الاستهلاكية) التوقعات الإقليمية، 2026-2034

حجم سوق مركبات الأسلاك والكابلات والتوقعات المستقبلية

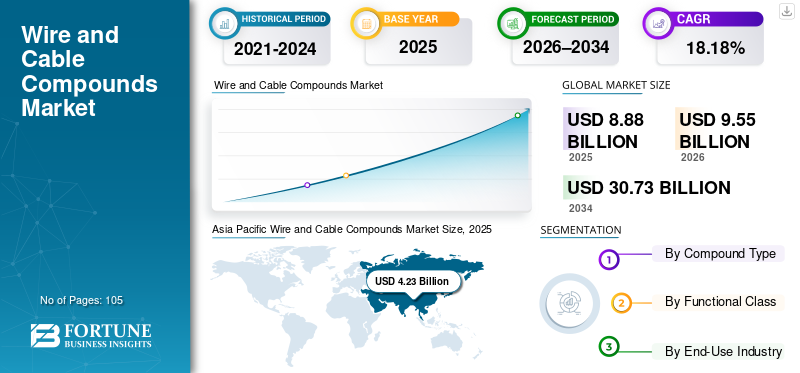

بلغت قيمة سوق مركبات الأسلاك والكابلات العالمية 8.88 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.55 مليار دولار أمريكي في عام 2026 إلى 30.73 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 18.18٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مركبات الأسلاك والكابلات بحصة سوقية بلغت 47.64٪ في عام 2025.

تعد زيادة الكهرباء وتحديث البنية التحتية ومتطلبات أداء المواد في جميع القطاعات من العوامل الرئيسية التي تدفع نمو سوق مركبات الأسلاك والكابلات. إن الحاجة المتزايدة للكابلات ذات الجهد المنخفض وأسلاك البناء، حيث تعتبر مركبات البوليمر مثل المواد الخالية من الهالوجين، والـ PVC، و XLPE ضرورية للسلامة والعزل، مدفوعة بالتوسع الحضري والبناء السريع. بسبب عدة عوامل في العديد من القطاعات، مثل الطاقة والسيارات والاتصالات والبناء، تتزايد الحاجة إلى سوق مجمعات الأسلاك والكابلات بشكل كبير. يتزايد الطلب على مركبات الأسلاك والكابلات ذات الأداء المحسن والسلامة وطول العمر مع تطور القطاعات من الناحية التكنولوجية.

إن الحاجة إلى مواد متعددة الاستخدامات وخفيفة الوزن وعالية الأداء مدفوعة بالتقدم في قطاعي السيارات والمركبات الكهربائية، بالإضافة إلى نمو مراكز البيانات والأتمتة الصناعية. كما أن الاتجاه نحو المواد الخالية من الهالوجين ومنخفضة الدخان مدفوع أيضًا بمعايير أكثر صرامة للسلامة من الحرائق والمعايير البيئية، مما يرفع القيمة المركبة لكل كيلومتر من الكابلات ويعزز التوسع في السوق على المدى الطويل. هناك عدد من الأسباب الرئيسية وراء التحرك نحو التنقل الكهربائي، مما أدى إلى التوسع السريع في سوق أسلاك السيارات الكهربائية ومركبات الكابلات. لقد تزايدت الحاجة إلى مركبات الأسلاك والكابلات المتطورة مع تزايد وتيرة تحرك العالم نحو اعتماد السيارات الكهربائية.

في فبراير 2025، تم توسيع خط إنتاج مثبطات اللهب القابلة للربط المتقاطع ECCOH XL من Avient بإضافة مركب ECCOH XL 8054، المخصص لعزل الأسلاك الآمنة ضد الحريق مع انخفاض الدخان. يعزز هذا النهج قابلية المعالجة للمصنعين، وهو تحسن كبير في تطبيقات الأسلاك والكابلات، ويتوافق مع اللوائح الصارمة المتعلقة بالكهرباء والسلامة من الحرائق، مثل EN 50363.

يعتمد النقل الفعال للطاقة الكهربائية عبر مجموعة من التطبيقات، بما في ذلك الأنظمة السكنية والتجارية والصناعية وأنظمة المرافق، على استخدام مركبات الأسلاك والكابلات لنقل الطاقة. في هذه الحالة،الأسلاك والكابلاتتُستخدم لنقل الكهرباء من مصادر التوليد (مثل محطات الطاقة) إلى شبكات التوزيع، وفي النهاية إلى المستخدم النهائي. تعتبر مركبات الأسلاك والكابلات المتخصصة ضرورية للكابلات البحرية، والتي تعتبر ضرورية لأنظمة نقل الطاقة والاتصالات لمسافات طويلة تحت الماء، لضمان التشغيل المتسق في ظل الظروف البيئية القاسية.

تحتاج مشاريع الطاقة المتجددة في كثير من الأحيان إلى كابلات تتحمل درجات الحرارة القصوى، والفولتية العالية، والرطوبة، والتعرض للأشعة فوق البنفسجية، والمتغيرات البيئية الأخرى، مع تقديم أداء ثابت وطويل الأمد.

من بين اللاعبين الرئيسيين في سوق مركبات الأسلاك والكابلات شركة Avient Corporation، وCabot Corporation، وBASF SE، التي تجمع بين المعرفة الواسعة بعلوم البوليمر مع مجموعة واسعة من المواد، ونطاق الإنتاج العالمي، والالتزام الوثيق بالمعايير التنظيمية ومعايير أداء الكابلات المتغيرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مركبات الأسلاك والكابلات

- حجم السوق عام 2025: 8.88 مليار دولار أمريكي

- حجم السوق عام 2026: 9.55 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 30.73 مليار دولار أمريكي

- معدل النمو السنوي المركب: 18.18% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مجمعات الأسلاك والكابلات بحصة بلغت 47.64%، وحققت 4.23 مليار دولار أمريكي في عام 2025.

- استحوذ قطاع المركبات العازلة على الحصة السوقية الأكبر بنسبة 67.88% في عام 2025.

- استحوذ قطاع البناء على أعلى حصة سوقية بنسبة 30.15٪ في عام 2025.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 4.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.55 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 2.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.34 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

ولدت أمريكا الشمالية 1.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.86 مليار دولار أمريكي في عام 2026.

نحن.

بلغت قيمة سوق مركبات الأسلاك والكابلات 1.37 مليار دولار أمريكي في عام 2025.

اليابان

تؤدي الاستثمارات المتزايدة في الطاقة والاتصالات والتصنيع إلى زيادة الطلب على مركبات الأسلاك.

اقرأ المزيد

اتجاهات سوق مركبات الأسلاك والكابلات

يعد توسيع الشبكة وتحديث البنية التحتية للطاقة اتجاهًا رئيسيًا في السوق

يعتمد قطاع مركبات الأسلاك والكابلات في المقام الأول على توسيع الشبكة وتحسين البنية التحتية للطاقة حيث تقوم الدول بتحديث شبكاتها الكهربائية لتلبية الطلب المتزايد على الكهرباء ومتطلبات الموثوقية الأعلى. تحل الكابلات محل أنظمة النقل والتوزيع القديمة بقدرة أعلى وكفاءة أكبر، والتي تتطلب عزلًا متطورًا وتغليفًا ومواد أشباه الموصلات ذات خصائص حرارية وكهربائية وميكانيكية استثنائية.

اختار قانون البنية التحتية الأمريكي من الحزبين الجمهوري والديمقراطي كابوت للتفاوض للحصول على ما يصل إلى 50 مليون دولار أمريكي من تمويل وزارة الطاقة لبناء مصنع أمريكي لأنابيب الكربون النانوية المستخدمة في البطاريات والمشتتات المضافة الموصلة، والتي تعد مكونات أساسية لأنظمة تخزين الطاقة الحديثة وتطبيقات الشبكات. على الرغم من أن هذا المشروع يركز علىمواد البطارية، يوضح الاستثمار مشاركة كابوت الأوسع في توفير المواد الموصلة المستخدمة في البنية التحتية الكهربائية، مثل الكابلات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تطوير البنية التحتية للاتصالات والبيانات لدفع نمو السوق

مع تزايد حاجة العالم للخدمات الرقمية والاتصالات عالية السرعة، يعد تطوير البنية التحتية للاتصالات والبيانات عاملاً رئيسياً في توسيع صناعة مركبات الأسلاك والكابلات. هناك حاجة إلى كمية هائلة من الكابلات المحددة ذات مواد العزل والتغطية والتدريع المتطورة لنشر شبكات الجيل الخامس، وتمديد العمود الفقري للألياف الضوئية، والتركيب المتزايد للخلايا الصغيرة والمحطات الأساسية. يتم زيادة استخدام مركبات البوليمر عالية الأداء بشكل مباشر من خلال حاجة هذه التطبيقات إلى مواد ذات ثبات حراري أفضل، ومرونة، وأداء كهربائي، ومقاومة للحريق والإجهاد البيئي.

في يناير 2026، وفي علامة على التطور السريع للبنية التحتية للبيانات، توصلت Meta Platforms إلى اتفاقية متعددة السنوات مع شركة Corning بقيمة تصل إلى 6 مليار دولار أمريكي لتوفير كابلات الألياف الضوئية لدعم نمو الذكاء الاصطناعي الخاص بها.مراكز البياناتفي الولايات المتحدة، العمود الفقري لشبكات نقل البيانات عالية السرعة هو أسلاك الألياف الضوئية، ويساعد تسريع نشر هذه الشبكات على تلبية الطلب على الكابلات عالية الأداء والمواد ذات الصلة المستخدمة لحماية الألياف وتغليفها وعزلها. هذه الجهود تدفع نمو سوق مركبات الأسلاك والكابلات.

قيود السوق

من المتوقع أن تؤدي المتطلبات الرأسمالية والفنية المرتفعة إلى إعاقة السوق

ومن المتوقع أن يكون التوسع في صناعة مركبات الأسلاك والكابلات، وخاصة بالنسبة للمواد المتخصصة والمتطورة، مقيدًا برأس المال الكبير والمتطلبات الفنية. يتطلب إنتاج المركبات عالية الأداء استثمارًا كبيرًا مقدمًا في معدات الخلط المتخصصة، وتكنولوجيا البثق الدقيقة، وأنظمة مراقبة الجودة لتلبية معايير الأداء الكهربائية والحرارية والميكانيكية الصارمة. بالإضافة إلى ذلك، يتطلب تطوير المركبات للتطبيقات الصعبة مثل كابلات الطاقة عالية الجهد، وأسلاك المركبات الكهربائية، والحلول الخالية من الهالوجين قدرًا كبيرًا من البحث والتطوير، واختبار التركيبة، وإصدار الشهادات، مما يؤدي إلى إطالة وقت طرحها في السوق وزيادة النفقات.

وقد تؤدي هذه العقبات المالية والتكنولوجية إلى تقييد دخول لاعبين جدد وتحد من توسيع القدرات، لا سيما في الأسواق النامية. ونظراً لعدم قدرتهم على مواكبة المعايير التنظيمية المتغيرة وطلبات المستهلكين، كثيراً ما يواجه المنتجون الصغار والمتوسطون صعوبة في المنافسة، مما يؤدي إلى توحيد الصناعة وانخفاض الضغط التنافسي. وبالتالي، من المتوقع أن تؤدي الحاجة المستمرة لاستثمارات رأس المال والمعرفة التقنية إلى الحد من توسع السوق وتأخير استخدام مواد الجيل التالي في التطبيقات الحساسة من حيث التكلفة، حتى مع استمرار زيادة الطلب على مركبات الأسلاك والكابلات.

فرص السوق

التطورات في تكنولوجيا مركبات البوليمر لدفع نمو السوق

تتوسع صناعة الأسلاك والكابلات نتيجة للتحسينات في تكنولوجيا مركبات البوليمر، والتي تجعل من الممكن إنشاء مواد ذات خصائص كهربائية وحرارية وميكانيكية محسنة. تتيح طرق التركيب الحديثة التحكم الدقيق في مخاليط البوليمرات والحشوات والمواد المضافة، مما يؤدي إلى إنتاج مواد ذات مقاومة متزايدة للحرارة، وخصائص عزل أفضل، ومرونة أكبر، وعمر خدمة أطول. تعد هذه التطورات ضرورية للتطبيقات الصعبة حيث تكون الموثوقية والسلامة ذات أهمية قصوى، مثل كابلات الطاقة عالية الجهد، واتصالات الطاقة المتجددة، وأسلاك المركبات الكهربائية، وكابلات البيانات عالية السرعة.

في أكتوبر 2025، وباستخدام منصة تكنولوجيا EVOLVE المستدامة للحلول المستدامة، قامت شركة Cabot مؤخرًا بزيادة طاقتها الإنتاجية في أمريكا الشمالية لمنتجات الكربون المعززة الدائرية، المستخدمة في مركبات الكابلات المتخصصة والمواد ذات الصلة. وتشمل هذه أحدث أنواع الكربون الأسود والكربون المقوى، بالإضافة إلى الإضافات الموصلة والمحسنة للأداء والتي تعمل على تحسين المتانة والتوصيل في تطبيقات الكابلات.

تحديات السوق

تقلب أسعار المواد الخام يعيق نمو السوق

بسبب الاعتماد الكبير لمركبات الأسلاك والكابلات على البوليمرات القائمة على البتروكيماويات والمواد المضافة المتخصصة مثل PVC، والبولي إيثيلين،الملدناتومثبطات اللهب والمثبتات والحشوات، من المتوقع أن تؤدي التقلبات في أسعار المواد الخام إلى إعاقة توسع السوق. ويتم تسعير هذه المدخلات على أساس الاعتبارات الجيوسياسية، وانقطاع الإمدادات، والتقلبات في أسواق الغاز الطبيعي والنفط الخام، مما يجعل من الصعب على الشركات المصنعة للمركبات الحفاظ على أسعار وتكاليف إنتاج ثابتة.

بالنسبة لمصنعي المركبات، فإن تقلبات التكلفة المتكررة وغير المتوقعة تقلل من الهوامش، بينما بالنسبة لمصنعي الأسلاك والكابلات، يؤدي عدم اليقين في الأسعار إلى تأجيل المشتريات أو إعادة التفاوض على الاتفاقيات خلال أوقات التقلبات العالية. وربما يؤجل المصنعون مشاريعهم أو يبحثون عن خيارات أقل تكلفة في الصناعات التي تراعي التكاليف مثل البناء والكابلات ذات الجهد المنخفض، وهو ما قد يؤدي إلى تباطؤ نمو الطلب.

تحليل التجزئة

حسب نوع المركب

يهيمن قطاع PVC نظرًا لفعاليته من حيث التكلفة ومثبطات اللهب وحلوله المتعددة الاستخدامات

بناء على نوع المركب، يتم تصنيف السوق إلىبولي كلوريد الفينيل (البولي فينيل كلورايد)،XLPE (البولي إيثيلين المتقاطع)، TPE (المطاط الحراري)، المواد الخالية من الهالوجين، وغيرها.

سيطر قطاع PVC (البولي فينيل كلورايد) على أكبر حصة سوقية لمركبات الأسلاك والكابلات بنسبة 37.23٪ في عام 2025. نظرًا لفعاليته من حيث التكلفة والقدرة على التكيف وفوائد المعالجة المعروفة عبر مجموعة واسعة من تطبيقات الأسلاك والكابلات، يهيمن كلوريد البولي فينيل (PVC) على سوق مركبات الأسلاك والكابلات. يتميز PVC بالتوازن الجيد في تثبيط اللهب، والمرونة، وأداء العزل الكهربائي، والمتانة، وهو مناسب بشكل خاص لكابلات التحكم، وكابلات الطاقة ذات الجهد المنخفض، وأسلاك البناء المستخدمة على نطاق واسع في الإنشاءات السكنية والتجارية والصناعية.

يعد قطاع سوق TPE (المطاط الصناعي الحراري) هو القطاع الأسرع نموًا في السوق. وهو يتناول بشكل مباشر تحرك الصناعة نحو تحسين الأداء والمرونة والاستدامة. يعد قطاع TPE (المطاط اللدن بالحرارة) هو المجال الأسرع توسعًا في سوق مجمعات الأسلاك والكابلات. إنها مثالية لتطبيقات الكابلات الديناميكية وعالية الضغط مثل الأجهزة الإلكترونية المحمولة والمركبات الكهربائية وكابلات الشحن والروبوتات والأتمتة الصناعية لأنها تجمع بين مرونة المطاط وقابلية المعالجة البسيطة لللدائن الحرارية. تنمو هذه التطبيقات بسرعة وتحتاج إلى مواد يمكنها تحمل درجات الحرارة العالية والاهتزازات والانحناء المتكرر. من المتوقع أن ينمو قطاع TPE (المطاط الصناعي الحراري) بمعدل نمو سنوي مركب قدره 19.39٪ خلال الفترة المتوقعة.

حسب الفئة الوظيفية

الدور الحاسم للمواد العازلة عبر تطبيقات الأسلاك والكابلات يدفع نمو قطاع المركبات العازلة

من حيث الطبقة الوظيفية، يتم تصنيف السوق إلى مركبات العزل، ومركبات التغليف/التغليف، ومركبات شبه موصلة/التدريع.

سيطر قطاع المركبات العازلة على السوق بحصة قدرها 67.88% في عام 2025. ويتطلب الدور الحيوي للعزل في جميع أنواع الأسلاك والكابلات أكبر حجم من المواد لكل وحدة طول لضمان السلامة الكهربائية والأداء والمتانة في تطبيقات الطاقة والبناء والاتصالات والسيارات والتطبيقات الصناعية. وهذا يدفع نمو القطاع.

تعتبر مركبات التغليف/التغليف هي القطاع الأسرع نموًا في السوق. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 19.09٪ خلال الفترة المتوقعة. ويعود هذا النمو إلى زيادة استخدام الكابلات في التطبيقات الصعبة والخارجية والحرجة للسلامة التي تتطلب مواد تتمتع بحماية ميكانيكية أفضل ومقاومة الطقس والمقاومة الكيميائية والسلامة من الحرائق.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

- ارتفاع مستوى التطوير السكني والبنية التحتيةيقود نمو قطاع البناء

من حيث الاستخدام النهائي، يتم تصنيف السوق إلى البناء، والطاقة، والاتصالات، والسيارات والمركبات الكهربائية، والآلات الصناعية، والالكترونيات الاستهلاكية.

سيطر قطاع البناء على السوق بحصة قدرها 30.15% في عام 2025. ونظرًا للاستهلاك الكبير للكابلات ذات الجهد المنخفض في المباني السكنية والتجارية ومباني البنية التحتية، تهيمن صناعة البناء والتشييد على سوق مجمعات الأسلاك والكابلات، والتي تحافظ على ارتفاع الطلب باستمرار على مركبات العزل والتغطية.

قطاع الطاقة والطاقة هو القطاع الثاني المسيطر في السوق. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 19.88٪ خلال الفترة المتوقعة. يتطلب تمديد الشبكة وتكامل الطاقة المتجددة وتحسينات النقل والتوزيع كميات هائلة من الكابلات ذات الجهد المتوسط والعالي التي تستخدم مركبات العزل والتدريع عالية الأداء.

التوقعات الإقليمية لسوق مركبات الأسلاك والكابلات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Wire and Cable Compounds Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة السوقية المهيمنة في سوق مجمعات الأسلاك والكابلات في عام 2025، بقيمة 4.23 مليار دولار أمريكي، ومن المتوقع أن تصل قيمتها إلى 4.55 مليار دولار أمريكي في عام 2026. وينمو سوق مجمعات الأسلاك والكابلات في منطقة آسيا والمحيط الهادئ بسبب التحضر السريع، والبنية التحتية واسعة النطاق وتوسيع الشبكة، وارتفاع نشاط التصنيع، وتسريع استثمارات المركبات الكهربائية والاتصالات في جميع أنحاء المنطقة.

سوق الصين لمركبات الأسلاك والكابلات

وفي عام 2025، بلغت قيمة السوق الصينية 1.48 مليار دولار أمريكي. تطوير شبكة الكهرباء على نطاق واسع، وإدخالالمركبات الكهربائيةوالطاقة المتجددة بوتيرة سريعة، والتنمية الحضرية المستمرة، وصناعة التصنيع المحلية القوية، كلها عوامل تساهم في توسيع سوق مجمعات الأسلاك والكابلات في الصين. في نوفمبر 2025، ولتلبية الطلب الإقليمي المتزايد على المواد الوسيطة للبتروكيماويات، بدأت شركة BASF الإنتاج في منشأتها في Zhanjiang Verbund في جنوب الصين. يحتوي الموقع على وحدة تكسير بخار الإيثيلين كبيرة ومرافق كيميائية، مما سيزيد من قدرة BASF على توفير المواد الكيميائية الأساسية والمواد الأولية البوليمرية المستخدمة في تركيبات مركبات الأسلاك والكابلات للعزل والتغليف. وفي مواجهة التنمية الإقليمية القوية، كان من المتوقع أن يعمل المصنع بكامل طاقته بحلول نهاية عام 2025، مما يعزز خطة التصنيع المحلية لشركة BASF "في الصين، للصين وآسيا".

سوق الهند لمركبات الأسلاك والكابلات

بلغت قيمة السوق الهندية في عام 2025 0.84 مليار دولار أمريكي، وهو ما يمثل حوالي 19.89٪ من حصة السوق العالمية.

أمريكا الشمالية

بلغت قيمة أمريكا الشمالية حوالي 1.73 مليار دولار أمريكي في عام 2025 ومن المقرر أن تصل إلى 1.86 مليار دولار أمريكي في عام 2026. ويتزايد الطلب على مواد الكابلات المتميزة في أمريكا الشمالية بسبب تحديث شبكة الكابلات.شبكة كهرباء,زيادة تكامل الطاقة المتجددة، وتوسيع البنية التحتية للسيارات الكهربائية والشحن، والاستثمارات المستمرة في مراكز البيانات والمباني.

سوق مركبات الأسلاك والكابلات في الولايات المتحدة

بلغت قيمة سوق الولايات المتحدة 1.37 مليار دولار أمريكي في عام 2025. وهي تتوسع نتيجة لمشاريع البناء المستمرة، والتحسينات الهائلة لشبكة الطاقة، والاستخدام الواسع النطاق للطاقة المتجددة والبنية التحتية للمركبات الكهربائية، ونمو مراكز البيانات وشبكات الجيل الخامس، وكلها تساهم في زيادة الطلب على الكابلات الكهربائية والاتصالات.

أوروبا

استحوذت أوروبا على ما يقدر بنحو 2.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.34 مليار دولار أمريكي في عام 2026. ونظرًا للترقيات واسعة النطاق لشبكات الطاقة، وتكامل الطاقة المتجددة، وتوسيع البنية التحتية للمركبات الكهربائية، والمعايير البيئية ومعايير السلامة من الحرائق الأكثر صرامة، فإن سوق مركبات الأسلاك والكابلات في أوروبا آخذ في التوسع. وتساهم هذه العوامل في زيادة الطلب على مركبات الكابلات المتطورة وعالية القيمة.

سوق مركبات الأسلاك والكابلات في المملكة المتحدة

قُدرت قيمة سوق مجمعات الأسلاك والكابلات في المملكة المتحدة في عام 2025 بحوالي 0.13 مليار دولار أمريكي، وهو ما يمثل حوالي 6.14% من حصة السوق من السوق العالمية.

سوق مركبات الأسلاك والكابلات في ألمانيا

بلغت قيمة السوق الألمانية في عام 2025 حوالي 0.43 مليار دولار أمريكي، وهو ما يمثل حوالي 19.89٪ من حصة السوق العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وشكلت أمريكا اللاتينية والشرق الأوسط وأفريقيا ما يقدر بنحو 0.33 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.41 مليار دولار أمريكي في عام 2026.الطاقة المتجددةومع المبادرات، وزيادة الاستثمار في الاتصالات السلكية واللاسلكية والكهرباء في جميع أنحاء المنطقة، وتطوير البناء الحضري، وتوسيع البنية التحتية للطاقة والنقل، فإن سوق الأسلاك ومركبات الكابلات في أمريكا اللاتينية آخذة في التوسع.

سوق مركبات الأسلاك والكابلات في دول مجلس التعاون الخليجي

وتقدر قيمة سوق دول مجلس التعاون الخليجي في عام 2025 بحوالي 0.16 مليار دولار أمريكي، وهو ما يمثل حوالي 40.14% من حصة السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يكتسب بائعو مركبات الأسلاك والكابلات قوة جذب من خلال توسيع حافظات المواد عالية الأداء والخالية من الهالوجين

استجابة للطلب المتزايد واحتياجات الأداء المتغيرة، يقوم موردو مجمعات الأسلاك والكابلات باستثمارات كبيرة في الابتكار ونمو القدرات والتحالفات الإستراتيجية. إنهم يقومون بتطوير مركبات متقدمة وعالية الأداء، بما في ذلك مواد خالية من الهالوجين ومثبطات اللهب ومواد من فئة المركبات الكهربائية، لتلبية لوائح السلامة والبيئة الأكثر صرامة. ولزيادة الاعتمادية وخفض الأسعار لمنتجي الكابلات، يركز البائعون أيضًا على إضفاء الطابع الإقليمي على الإنتاج وتحصين سلاسل التوريد.

يعمل اللاعبون الرئيسيون في مجال مركبات الأسلاك والكابلات على زيادة نموهم من خلال إضافة المزيد من المواد عالية الأداء والخالية من الهالوجين، حيث يبحث العملاء عن حلول كابلات أكثر أمانًا وامتثالًا وعالية الجودة لتلبية احتياجاتهم من الطاقة والبناء والمركبات الكهربائية والمركبات الكهربائية.الاتصالات السلكية واللاسلكيةمما يؤدي إلى زيادة قبول المركبات المتقدمة مقابل المواد التقليدية في التطبيقات التي سيتم استخدامها فيها.

في نوفمبر 2025، مع طرح كابل SOLONONplus XLPO LSZH XHHW-2، طورت Southwire كابلات طاقة جديدة تتميز بموصلات معزولة أو مغلفة منخفضة الدخان صفر (LSZH) مناسبة خصيصًا للتطبيقات ذات الاعتبارات الحاسمة لتقليل الدخان والمنتجات الثانوية السامة بسبب الحريق؛ تلبية المعايير المعمول بها للكميات المسموح بها من الهالوجينات (على سبيل المثال: ISO 6060-1) مع توفير أقصى قدر من الأداء؛ مثالية للاستخدام في التطبيقات التي تكون فيها السلامة ذات أهمية قصوى (على سبيل المثال، السلامة من الحرائق/صحة الإنسان).

قائمة الشركات الرئيسية لمركبات الأسلاك والكابلات

- شركة أفينت(نحن.)

- شركة كابوت (الولايات المتحدة)

- تريلبورج AB(السويد)

- باسف سي (ألمانيا)

- شركة ميتسوبيشي للكيماويات (اليابان)

- شركة ساوثواير ذ.م.م (الولايات المتحدة)

- سولفاي إس إيه (بلجيكا)

- شركة داو (س.)

- شركة إيستمان للكيماويات (الولايات المتحدة)

- شركة بورياليس المحدودة(النمسا)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أعلنت شركة Trelleborg أنها ستعمل بنشاط على تطوير وتوريد منتجات خاصة بصناعة الأسلاك/الكابلات من خلال قسم Mixing Forsheda التابع لها. وتشمل هذه المواد الواقية التي توصل الكهرباء ولكنها لا تحملها؛ مواد عزل ذات مقاومة عالية للحماية من تيار العطل الأرضي أو ضربات البرق؛ ومواد سترة الكابل المعالجة حرارياً. تلعب هذه المنتجات دورًا حاسمًا في الوظائف الأساسية لأي كابل كهربائي. يتم استخدامها لتوصيل وعزل الموصلات، وكذلك لدعم بعضها البعض أثناء بناء الكابلات المصنعة بواسطة Trelleborg ذات الروابط المتقاطعة.البولي ايثيلين(XLPE) أو عزل مطاط الإيثيلين بروبيلين (EPR).

- نوفمبر 2025:كشفت BASF أنها ستوفر درجات بوليمر نايلون Ultramid مصممة خصيصًا لتطبيقات الأسلاك والكابلات. تُستخدم بوليمرات النايلون لعزل/تغليف الكابلات، مما يوفر مقاومة للتآكل/التمزق مع الحفاظ على المرونة/المقاومة للمواد الكيميائية (لأسلاك البناء وكابلات الطاقة والأسلاك الصناعية الأخرى). ستدعم هذه المحفظة الأداء وطول العمر في الظروف القاسية.

- أكتوبر 2025:كشفت شركة بورياليس عن استثمارها في منشأتين لإنتاج XLPE في ستينونجسوند بالسويد، مما سيزيد بشكل كبير من القدرة الإنتاجية للشركة للمواد العازلة المستخدمة في كابلات الطاقة ذات الجهد المتوسط والجهد العالي والجهد العالي. هذه الكابلات مطلوبة لتوسيع شبكات T&D لاستيعاب المزيد من مصادر الطاقة المتجددة، والتكيف مع الحاجة المتزايدة للكهرباء، وبالتالي دعم تحول الطاقة.

- يوليو 2025:يعد LITX 95F Carbon Black الجديد من Cabot عبارة عن كربون موصل متقدم تم تطويره خصيصًا كمادة مضافة موصلة عالية الأداء لـبطارية ليثيوم أيونوتطبيقات أنظمة تخزين الطاقة (ESS). في حين أنها تستهدف في المقام الأول بطاريات الليثيوم أيون، فإن الكربون الموصل مثل LITX95F يعمل أيضًا كمكونات أساسية في الطبقات شبه الموصلة والدرعية لكابلات الطاقة والإشارة، وبالتالي ربط منتجات الشركة المبتكرة بالتكنولوجيا المستخدمة في مركبات الكابلات الحديثة.

- سبتمبر 2024:طرحت شركة داو راتنج REVOLOOP الجديد، الذي يستخدم البلاستيك المعاد تدويره (PCR) في مواد تغليف الكابلات من مصادر ما بعد الاستهلاك. يتماشى هذا مع أهداف الاستدامة لصناعة الأسلاك والكابلات العالمية لإنشاء دائرية لمواد الكابلات دون التضحية بالجودة. ومع تزايد التركيز على الاستدامة بين الشركات المصنعة للكابلات والمستخدمين النهائيين، يسلط هذا الاتجاه الضوء على الحاجة إلى تطوير حلول صديقة للبيئة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 18.18% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المركب، حسب الفئة الوظيفية، حسب صناعة الاستخدام النهائي، والمنطقة |

| حسب نوع المركب |

|

| حسب الفئة الوظيفية |

|

| بواسطة صناعة الاستخدام النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 8.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 30.73 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 18.18٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع البناء السوق من حيث المستخدم النهائي في عام 2025.

يعد تطوير البنية التحتية للاتصالات والبيانات من العوامل الرئيسية التي تحرك السوق.

تعد شركة Avient Corporation وCabot Corporation وBASF SE وشركات أخرى من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق بأكبر حصة في عام 2025.

التقدم في تكنولوجيا تركيب البوليمر يفضل اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 105

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة