Automobil-MRO-Marktgröße, Anteil und Branchenanalyse, nach Servicetyp (Wartungsdienste, Reparaturdienste, Überholungsdienste, Karosserie- und Kosmetikdienste sowie Diagnose und Software), nach Fahrzeugtyp (Fließheck/Limousine, SUV, leichtes Nutzfahrzeug und schweres Nutzfahrzeug), nach Dienstleister (autorisierte OEM-Servicezentren, unabhängige Werkstätten, Mehrmarken-Serviceketten), nach Ersatzteiltyp (Motorkomponenten, Getriebekomponenten, Bremskomponenten, elektrische und elektronische Komponenten), nach Fahrzeugalter (0–3). Jahre, 4–7 Jahre, 8–12 Jahre und über 12 Jahre) und regionale Prog

KFZ-MRO-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

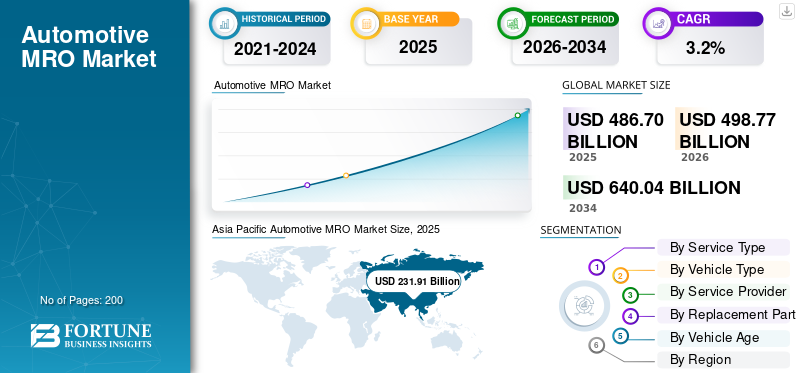

Die globale Automobil-MRO-Marktgröße wurde im Jahr 2025 auf 486,70 Milliarden US-Dollar geschätzt. Der Markt soll von 498,77 Milliarden US-Dollar im Jahr 2026 auf 640,04 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,2 % aufweisen. Der asiatisch-pazifische Raum dominierte den Automobil-MRO-Markt mit einem Marktanteil von 47,65 % im Jahr 2025.

Der Automobil-MRO-Bereich (Wartung, Reparatur und Überholung) befasst sich mit der Inspektion, Wartung, Reparatur und dem Austausch von Fahrzeugkomponenten, um optimale Leistung, Sicherheit und Einhaltung gesetzlicher Vorschriften zu gewährleisten. Es umfasst Ersatzteile, Verbrauchsmaterialien, Werkzeuge, Ausrüstung und damit verbundene Dienstleistungen für Personenkraftwagen.leichte Nutzfahrzeugeund schwere Lastkraftwagen. Der Markt umfasst vorbeugende Wartung, korrigierende Reparaturen, Diagnose, Karosserie und Überholungsaktivitäten über von OEMs autorisierte und unabhängige Servicenetzwerke.

Zu den wichtigsten Treibern des Marktes gehören der weltweit wachsende Fahrzeugbestand, das steigende Durchschnittsalter der Fahrzeuge, eine höhere Fahrzeugauslastung und die wachsende Nachfrage nach vorbeugender Wartung. Die technologische Komplexität moderner Fahrzeuge, strengere Emissions- und Sicherheitsvorschriften, wachsende Aftermarket-Netzwerke und steigende Verkehrsunfälle tragen zusätzlich zu der stetigen Nachfrage nach Reparatur- und Wartungsdienstleistungen bei.

Zu den wichtigsten Marktteilnehmern zählen Bosch, 3M, Continental AG, Denso Corporation, ZF Friedrichshafen AG, Bridgestone Corporation und LKQ Corporation. Sie konkurrieren durch umfangreiche Aftermarket-Vertriebsnetze, fortschrittliche Diagnosefunktionen, hochwertige Ersatzteile, digitale Serviceplattformen, vorausschauende Wartungslösungen und strategische Partnerschaften mit OEMs und unabhängigen Werkstätten, um die globale Präsenz und Kundenbindung zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

TRENDS IM AUTOMOBIL-MRO-MARKT

Verlagerung hin zu organisierten Aftermarket- und Mehrmarken-Servicenetzwerken, um das Marktwachstum voranzutreiben

Ein wichtiger Trend auf dem Markt ist die zunehmende Verlagerung von unorganisierten lokalen Werkstätten hin zu organisierten Mehrmarken-Servicenetzwerken. Verbraucher legen zunehmend Wert auf standardisierte Servicequalität, Originalersatzteile, Garantiezusicherung und transparente Abrechnungspraktiken. Organisierte Akteure nutzen eine zentrale Beschaffung, digitale Bestandsverwaltung und geschulte Techniker, um an allen Standorten konsistente Serviceerlebnisse zu bieten. Franchise-Werkstätten expandieren rasant, insbesondere in Schwellenländern, wo der Fahrzeugbesitz zunimmt. OEMs stärken auch ihre autorisierten Servicenetzwerke über die Garantiezeit hinaus, um Kunden zu binden. Dieser strukturelle Wandel erhöht die Servicezuverlässigkeit, stärkt das Markenvertrauen und erhöht die Formalisierung innerhalb des Aftermarket-Ökosystems. Es wird erwartet, dass das organisierte Segment im Laufe der Zeit einen größeren Umsatzanteil erobern und die Wettbewerbsdynamik in der MRO-Landschaft neu gestalten wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erweiterung des Fahrzeugparks und alternde Flotte, um die Nachfrage nach Aftermarket-Services zu steigern

Die stetige Ausweitung des weltweiten Fahrzeugbestands ist in Verbindung mit dem steigenden Durchschnittsalter der Fahrzeuge ein Hauptfaktor für das Wachstum des Automobil-MRO-Marktes. Da Fahrzeuge aufgrund verbesserter Verarbeitungsqualität und höherer Austauschkosten länger in Betrieb bleiben, nimmt die Häufigkeit von Wartungs-, Komponentenaustausch- und Reparaturaktivitäten zu. Ältere Fahrzeuge erfordern in der Regel eine häufigere Wartung, einschließlich Bremssystemen, Aufhängungsteilen, Filtern usw.Batterienund Motorkomponenten. In Entwicklungsländern steigert der wachsende Fahrzeugbesitz die Nachfrage nach regelmäßigen Wartungs- und Ersatzteilteilen weiter. Darüber hinaus erhöht eine höhere Fahrzeugauslastung im Ride-Hailing-, Logistik- und Flottenbetrieb den Verschleiß und führt zu konsistenten Serviceanforderungen. Diese wachsende und alternde Flottenbasis sichert wiederkehrende Einnahmequellen für MRO-Dienstleister, Ersatzteilhersteller und unabhängige Werkstätten weltweit.

MARKTBEGRENZUNGEN

Hohe Kosten für fortschrittliche Komponenten und Fachkräfte begrenzen die Gewinnmargen

Eines der größten Hemmnisse für den Markt sind die steigenden Kosten für fortschrittliche Fahrzeugkomponenten und qualifizierte Arbeitskräfte. Moderne Fahrzeuge sind zunehmend mit ADAS, elektronischen Steuergeräten, Sensoren und Hybrid- oder Elektroantriebssystemen ausgestattet, was Reparaturen komplexer und teurer macht. Für die Wartung solcher Systeme sind spezielle Diagnosewerkzeuge und zertifizierte Techniker erforderlich, was die Betriebskosten für Werkstätten erhöht. Kleinere unabhängige Werkstätten haben oft Schwierigkeiten, in modernste Ausrüstung und Personalschulung zu investieren, was ihre Fähigkeit, technologisch fortschrittliche Fahrzeuge zu warten, einschränkt. Darüber hinaus können Schwankungen der Rohstoffpreise und Unterbrechungen der Lieferkette die Ersatzteilkosten erhöhen und sich auf die Erschwinglichkeit für Verbraucher auswirken. Diese Faktoren können zu einer Verzögerung der Wartung oder einer Verlagerung hin zu kostengünstigen Alternativen führen und dadurch das allgemeine Marktwachstumspotenzial in preissensiblen Regionen einschränken.

MARKTCHANCEN

Digitale Serviceplattformen und vorausschauende Wartung zur Erschließung neuer Einnahmequellen

Die Integration digitaler Plattformen und vorausschauender Wartungstechnologien bietet erhebliche Wachstumschancen im Automobil-MRO-Markt. Telematik, vernetzte Fahrzeugdaten und KI-gesteuerte Diagnose ermöglichen eine Echtzeitüberwachung des Fahrzeugzustands und ermöglichen es Dienstanbietern, Ausfälle zu antizipieren, bevor sie auftreten. Dieser proaktive Ansatz reduziert die Ausfallzeiten für Flottenbetreiber und erhöht die Kundenzufriedenheit für einzelne Fahrzeugbesitzer. Mobile Anwendungen zur Servicebuchung, digitale Inspektionsberichte und transparente Preismodelle verbessern die Kundenbindung und -bindung zusätzlich. Zusätzlich,E-Commerce-Plattformenfür Aftermarket-Teile erweitern die Marktreichweite über die traditionellen Vertriebskanäle hinaus. Da Fahrzeuge zunehmend vernetzt werden, können MRO-Anbieter Datenanalysen nutzen, um abonnementbasierte Wartungspakete und Mehrwertdienste anzubieten. Eine solche digitale Transformation steigert die betriebliche Effizienz und schafft gleichzeitig skalierbare und wiederkehrende Umsatzmodelle.

- Beispielsweise kündigte Bosch im Juli 2025 FleetME an, eine einheitliche Wartungsmanagementlösung, die Fahrzeugdaten/Diagnosen mit der Wartungsplanung verbindet und so prädiktive, datengesteuerte MRO-Modelle für Flotten unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Die Verbreitung gefälschter Teile und Bedenken hinsichtlich der Qualitätssicherung stellen eine Herausforderung für die Marktexpansion dar

Die weit verbreitete Verfügbarkeit gefälschter und minderwertiger Ersatzteile stellt die Marktteilnehmer vor große Herausforderungen. Kostengünstige Nachahmungskomponenten ziehen häufig preissensible Kunden an, beeinträchtigen jedoch die Sicherheit, Leistung und Haltbarkeit des Fahrzeugs. Die Verwendung gefälschter Teile kann den Markenruf von Originalherstellern schädigen und Haftungsrisiken für Dienstleister mit sich bringen. In vielen Entwicklungsmärkten erschweren fragmentierte Lieferketten und eine begrenzte Durchsetzung der Vorschriften die Überwachung der Produktauthentizität. Darüber hinaus mangelt es den Kunden möglicherweise an einem Bewusstsein für die langfristigen Risiken, die mit minderwertigen Komponenten verbunden sind. Um dieses Problem anzugehen, sind stärkere Qualitätskontrollmechanismen, Rückverfolgbarkeitssysteme und die Zusammenarbeit zwischen OEMs, Händlern und Regulierungsbehörden erforderlich. Die Sicherstellung der Authentizität der Teile und die Einhaltung von Servicestandards bleiben für die Aufrechterhaltung des Verbrauchervertrauens und die langfristige Marktstabilität von entscheidender Bedeutung.

Segmentierungsanalyse

Nach Servicetyp

Wiederkehrende Serviceanforderungen zur Stärkung der Dominanz des Wartungsdienstleistungssegments

Basierend auf der Art der Dienstleistung wird der Markt in Wartungsdienstleistungen, Reparaturdienstleistungen, Überholungsdienstleistungen, Karosserie- undKosmetikDienstleistungen sowie Diagnose und Software.

Das Segment der Wartungsdienstleistungen dominiert den weltweiten Marktanteil im Bereich Automobil-MRO aufgrund obligatorischer regelmäßiger Wartungsanforderungen, einschließlich Ölwechsel, Filterwechsel, Bremsinspektionen, Reifenwechsel und Flüssigkeitskontrollen. Steigende Fahrzeugbestände und alternde Flotten erhöhen die Häufigkeit routinemäßiger Wartungen und sorgen so für wiederkehrende Werkstattbesuche und eine stetige Umsatzgenerierung. Das Bewusstsein für vorbeugende Wartung, garantiebezogene Wartungspläne und die Optimierung der Flottenverfügbarkeit verstärken die konsistente Nachfrage sowohl in OEM-autorisierten als auch in unabhängigen Servicenetzwerken weltweit weiter.

Das Segment Diagnostik und Software wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5 % wachsen. Die zunehmende Fahrzeugelektrifizierung, ADAS-Integration und vernetzte Systeme erfordern fortschrittliche Diagnosetools, Steuergeräteprogrammierung und Softwareaktualisierungen, was die Nachfrage nach spezialisierten digitalen Servicefunktionen in modernen Werkstätten beschleunigt.

Nach Fahrzeugtyp

Steigende Eigentumsverhältnisse und höhere Komponentenaustauschraten festigen die Marktführerschaft im SUV-Segment

In Bezug auf den Fahrzeugtyp wird der Markt in Schrägheckmodelle/Limousinen, SUVs, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt.

Das SUV-Segment dominiert den Markt aufgrund seiner starken globalen Verkaufsdynamik und der wachsenden Fahrzeugflotte in Industrie- und Schwellenländern. Bei SUVs fallen aufgrund größerer Reifen, robuster Federungssysteme, fortschrittlicher Sicherheitsfunktionen und höherer Motorleistung in der Regel höhere Wartungs- und Austauschkosten an. Die wachsende Vorliebe der Verbraucher für SUVs, insbesondere in Nordamerika, China und Europa, sorgt für einen wiederkehrenden Servicebedarf. Darüber hinaus trägt die zunehmende Nutzung in städtischen und halbstädtischen Regionen zu einem stetigen Verschleiß bei, wodurch die Werkstattbesucherfrequenz und der Ersatzteilverbrauch in autorisierten und unabhängigen Servicenetzwerken steigen.

Das Segment der Fließheck-/Limousinen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,1 % wachsen. Trotz der Marktreife in mehreren Regionen gewährleisten die umfangreiche installierte Basis und die anhaltende Nachfrage in kostensensiblen Märkten eine konsistente Wartungs-, Reparatur- und Austauschaktivität.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Dienstanbieter

Starkes Verbrauchervertrauen und garantiebezogener Service zur Aufrechterhaltung der Dominanz im Segment der autorisierten OEM-Servicezentren

Je nach Dienstleister ist der Markt in OEM-autorisierte Servicezentren, unabhängige Werkstätten, Mehrmarken-Serviceketten und andere unterteilt.

Das Segment der von OEMs autorisierten Servicezentren dominiert den Markt aufgrund des starken Vertrauens der Verbraucher, des Zugangs zu Originalersatzteilen, standardisierter Serviceprotokolle und der vom Hersteller unterstützten Garantien. Fahrzeuge unter Garantie werden in der Regel in autorisierten Netzwerken gewartet, wodurch ein konsistenter Servicezufluss gewährleistet ist. Diese Zentren verfügen außerdem über fortschrittliche Diagnosetools, Zugriff auf proprietäre Software und geschulte Techniker, die in der Lage sind, moderne, technologieintensive Fahrzeuge zu bedienen. Darüber hinaus bieten OEMs zunehmend erweiterte Garantiepakete und Serviceverträge an und stärken so die langfristige Kundenbindung. Ihre strukturierten Lieferketten und Qualitätssicherungsstandards stärken die Führungsposition weiter, insbesondere bei neueren Fahrzeugen und Premiumsegmenten in entwickelten und aufstrebenden Märkten.

Das Segment der Mehrmarken-Dienstleistungsketten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,3 % wachsen. Der schnelle Netzwerkausbau, standardisierte Preise, digitale Buchungsplattformen und die wachsende Präferenz der Verbraucher für kostengünstige und dennoch zuverlässige Alternativen beschleunigen ihre Marktdurchdringung weltweit.

Nach Ersatzteiltyp

Hohe Fahrzeugleistungsrolle zur Stärkung der Marktführerschaft im Bereich Motorkomponenten

Basierend auf der Ersatzteilart ist der Markt in Motorkomponenten, Getriebekomponenten, Bremskomponenten, elektrische und elektronische Komponenten und andere unterteilt.

Aufgrund der zentralen Rolle des Motors für die Fahrzeugleistung und -lebensdauer dominiert das Segment der Motorkomponenten den Markt. Komponenten wie Filter, Zündkerzen, Dichtungen, Riemen, Kolben und Teile des Kraftstoffsystems müssen regelmäßig ausgetauscht werden, um die Effizienz aufrechtzuerhalten und die Emissionsnormen einzuhalten. Alternde Fahrzeugflotten und steigende durchschnittliche Fahrleistungen erhöhen die Motorwartungshäufigkeit zusätzlich. Darüber hinaus legen vorbeugende Wartungspläne großen Wert auf Motorzustandsprüfungen, um eine wiederkehrende Nachfrage im Passagier- und Passagierbereich sicherzustellenNutzfahrzeuge. Die hohe Austauschrate und die breite Anwendbarkeit über alle Fahrzeugtypen hinweg verstärken den nachhaltigen Umsatzbeitrag des Segments innerhalb des globalen Aftermarket-Ökosystems.

Das Segment der elektrischen und elektronischen Komponenten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,2 % wachsen. Die zunehmende Elektrifizierung von Fahrzeugen, die Integration von Sensoren, Steuergeräten, Infotainmentsystemen und ADAS-Technologien beschleunigen die Nachfrage nach Diagnose, Reparatur und Austausch elektronischer Module in modernen Fahrzeugen.

Nach Fahrzeugalter

Hohe Häufigkeit von Fahrzeugreparaturen und Fahrzeugaufbewahrung für längere Zeiträume, um mehr als 12 Jahre lang zu fahren. Segmentdominanz

Basierend auf dem Fahrzeugalter wird der Markt in 0–3 Jahre, 4–7 Jahre, 8–12 Jahre und über 12 Jahre unterteilt.

Das Segment über 12 Jahre dominiert den Markt, da ältere Fahrzeuge häufige Reparaturen, den Austausch von Teilen und die Wartung wichtiger Komponenten erfordern. Aufgrund der steigenden Fahrzeuglebensdauer und der höheren Neuwagenpreise behalten Besitzer ihre Fahrzeuge für längere Zeiträume. Alternde Systeme wie Motorteile, Aufhängung, Bremssysteme und elektrische Komponenten unterliegen einem höheren Verschleiß und höheren Ausfallraten, was zu mehr Werkstattbesuchen führt. Darüber hinaus ist die Garantie für ältere Fahrzeuge in der Regel abgelaufen, sodass die Wartung auf unabhängige und wettbewerbsfähige Netzwerke verlagert wird. Diese hohe Reparaturintensität und der wiederkehrende Austauschzyklus von Komponenten erhöhen den Umsatzbeitrag des Aftermarkets von Fahrzeugen, die älter als zwölf Jahre sind, erheblich.

Das Segment 8–12 Jahre hält den zweitgrößten Automobil-MRO-Marktanteil. Für Fahrzeuge dieser Altersgruppe gilt die erweiterte Garantie nicht mehr und es sind höherwertige Reparaturen erforderlich, darunter Getriebewartung, Austausch der Aufhängung und Wartung elektronischer Module, was die stetige Nachfrage auf dem Ersatzteilmarkt unterstützt.

Regionaler Ausblick auf den Automobil-MRO-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive MRO Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Region profitiert vom weltweit größten Fahrzeugpark, insbesondere in China, Indien und Südostasien. Der steigende Fahrzeugbesitz, die wachsende Mittelschicht und das steigende Durchschnittsalter der Fahrzeuge tragen zu einem anhaltenden Wartungsbedarf bei. Schnelle Urbanisierung und starkZweiradund die Durchdringung von Pkw beschleunigen das Servicevolumen weiter. Darüber hinaus stärkt der Ausbau organisierter Aftermarket-Netzwerke und digitaler Serviceplattformen die regionale Wachstumsdynamik.

Chinas Automobil-MRO-Markt

Schätzungen zufolge wird der chinesische Markt im Jahr 2026 rund 139,09 Milliarden US-Dollar erreichen, was einen erheblichen Anteil am weltweiten Marktumsatz ausmacht. Das Wachstum wird durch den weltweit größten Fahrzeugpark, alternde Flotten, wachsende unabhängige Werkstätten und die zunehmende Einführung vorbeugender Wartung vorangetrieben.

Indischer Automobil-MRO-Markt

Schätzungen zufolge wird der indische Markt im Jahr 2026 ein Volumen von rund 20,98 Milliarden US-Dollar erreichen, was einen beachtlichen Anteil am weltweiten Marktumsatz ausmacht. Rasantes Wachstum des Fahrzeugbesitzes, zunehmende Zweirad- undPersonenkraftwagenBasis und die zunehmende Durchdringung organisierter Dienste sorgen für die am schnellsten wachsende Nachfrage.

Europa

Europa hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,3 % wachsen. Das Wachstum der Region wird durch eine alternde Fahrzeugflotte, strenge Emissionsvorschriften und eine starke Kultur der vorbeugenden Wartung unterstützt. Die hohe Verbreitung fortschrittlicher Fahrzeuge, darunter Hybrid- und Elektroautos, erhöht die Nachfrage nach Diagnose- und Spezialreparaturdiensten. Gut etablierte unabhängige Werkstattnetzwerke und strukturierte Aftermarket-Vertriebskanäle sorgen zusätzlich für eine stetige Umsatzgenerierung in West- und Mitteleuropa.

Deutschland Automotive MRO-Markt

Schätzungen zufolge wird der deutsche Markt im Jahr 2026 ein Volumen von rund 21,78 Milliarden US-Dollar erreichen, was einen stetigen Anteil am weltweiten Marktumsatz ausmacht. Alternde Fahrzeuge, strenge Emissionsnormen, eine starke vorbeugende Wartungskultur und die Einführung fortschrittlicher Diagnosegeräte unterstützen eine konsequente Expansion des Aftermarkets.

Britischer Automobil-MRO-Markt

Schätzungen zufolge wird der britische Markt im Jahr 2026 ein Volumen von rund 14,62 Milliarden US-Dollar erreichen, was einen moderaten Anteil am weltweiten Marktumsatz ausmacht. Steigendes Fahrzeugalter, strukturierte Aftermarket-Netzwerke und steigende Anforderungen an die Wartung von Hybrid- und Elektrofahrzeugen sorgen für ein stabiles Wachstum.

Nordamerika

Nordamerika stellt den drittgrößten Markt dar, angetrieben durch ein hohes Durchschnittsalter der Fahrzeuge und hohe Fahrzeugbesitzquoten in den USA und Kanada. Die zunehmende Verbreitung von Leicht-Lkw und SUV trägt zu höheren Wartungsausgaben pro Fahrzeug bei. Das Vorhandensein organisierter Serviceketten, eine fortschrittliche Diagnoseanwendung und eine starke DIY-/DIFM-Kultur (Do-It-For-Me) unterstützen eine konsistente Aftermarket-Aktivität. Der Flottenbetrieb und der kommerzielle Transport erhöhen die Nachfrage nach routinemäßigen Wartungs- und Austauschkomponenten zusätzlich.

US-amerikanischer Automobil-MRO-Markt

Schätzungen zufolge wird der US-Markt im Jahr 2026 rund 75,22 Milliarden US-Dollar erreichen, was einen erheblichen Anteil der weltweiten Marktumsätze ausmacht. Ein hoher Fahrzeugbesitz, ein wachsender Bestand an Leicht-Lkw und SUV, eine alternde Flotte und eine starke DIFM-Servicekultur treiben die Nachfrage an.

Rest der Welt

Der Rest der Welt, darunter Lateinamerika, der Nahe Osten und Afrika, bietet neue Wachstumschancen auf dem Markt. Die zunehmende Urbanisierung, die Verbesserung der Straßeninfrastruktur und die allmähliche Zunahme des Fahrzeugbesitzes unterstützen die Nachfrage nach Dienstleistungen. Während in einigen Ländern informelle Werkstätten dominieren, verbessert der zunehmende Eintritt organisierter Servicenetzwerke die Servicequalität und Ersatzteilverfügbarkeit. Es wird erwartet, dass das wachsende Bewusstsein für vorbeugende Wartung die Marktexpansion schrittweise stärken wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure legen Wert auf eine starke Markenbekanntheit und weitreichende Vertriebsnetze, um sich einen Vorsprung gegenüber der Konkurrenz zu sichern

Der Automobil-MRO-Markt ist stark fragmentiert und durch die Präsenz globaler Komponentenhersteller, OEM-autorisierter Servicenetzwerke, unabhängiger Werkstätten und aufstrebender Mehrmarken-Serviceketten gekennzeichnet. Führende Akteure konkurrieren durch ausgedehnte Vertriebsnetze, starke Markenbekanntheit und Zugang zu Originalersatzteilen. Von OEMs unterstützte Zentren nutzen proprietäre Diagnosesoftware und geschulte Techniker, während unabhängige Betreiber vor allem durch Preisflexibilität und lokalisierte Serviceangebote konkurrieren. Strategische Partnerschaften, Akquisitionen und Netzwerkausbau bleiben wichtige Wettbewerbsstrategien zur Stärkung der regionalen Durchdringung und Kundenbindung.

Der Wettbewerb wird zunehmend durch digitale Integration, Servicestandardisierung und technologische Leistungsfähigkeit geprägt. Marktteilnehmer investieren in fortschrittliche Diagnosetools,vorausschauende WartungPlattformen und Bestandsverwaltungssysteme zur Verbesserung der betrieblichen Effizienz. Mehrmarkenketten expandieren durch Franchise-Modelle und bieten transparente Preise und Servicegarantien, um kostenbewusste Kunden anzulocken. Unterdessen stärken Komponentenhersteller ihre E-Commerce-Kanäle und Vertriebsmodelle direkt an die Werkstatt. Da Fahrzeuge zunehmend softwaregesteuert und elektronisch komplexer werden, werden technisches Fachwissen und der Zugriff auf aktualisierte Reparaturdaten zu entscheidenden Unterscheidungsmerkmalen.

LISTE DER WICHTIGSTEN KFZ-MRO-UNTERNEHMEN IM PROFIL

- Robert Bosch GmbH(Deutschland)

- Denso Corporation(Japan)

- ZF Friedrichshafen AG(Deutschland)

- Continental AG (Deutschland)

- 3M Company (USA)

- Bridgestone Corporation (Japan)

- Michelin-Gruppe (Frankreich)

- LKQ Corporation(UNS.)

- BorgWarner Inc. (USA)

- Valeo SA (Frankreich)

- Schaeffler AG (Deutschland)

- Tenneco Inc. (USA)

- Aisin Corporation (Japan)

- Mahle GmbH (Deutschland)

- Hitachi Astemo Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Bosch Mobility Aftermarket veröffentlichte weiterhin europaweit neue regionale Produkt- und Diagnose-Updates über seine Aftermarket-Nachrichtenkanäle. Zu den Updates gehörten eine erweiterte Teileabdeckung, verbesserte Diagnosesoftwarefunktionen und Verbesserungen der Servicedaten. Diese würden Werkstätten dabei unterstützen, die Kompatibilität mit sich entwickelnden Fahrzeugtechnologien aufrechtzuerhalten und die Aftermarket-Präsenz von Bosch auf den europäischen Märkten zu stärken.

- Januar 2026:Hunter Engineering hat eine Partnerschaft mit RockED, einer Personalentwicklungsplattform, unterzeichnet, um gezieltes Mikrolernen für Serviceberater anzubieten. Dies würde ein konsistenteres Fahrzeugserviceerlebnis unterstützen und dazu beitragen, die Kundenkommunikation zu stärken. Das Schulungsprogramm soll über die mobile Lernplattform von RockED bereitgestellt werden und kann über die Hunter University, Hunters globale Lernplattform für Techniker, Kunden, Studenten und Ausbilder, angemeldet werden.

- Oktober 2025:Hunter Engineering stellte die neue Radauswuchtmaschine Road Force WalkAway vor, die die Wechselzeiten für vier Reifen von Tür zu Tür um bis zu 45 % verkürzen kann. Die Schlüsselkomponente für die enorme Zeitersparnis ist das WalkAway-Aufblassystem, das das Aufblasfutter automatisch freigibt, wenn das Aufblasen abgeschlossen ist, sodass die Maschine anschließend die Ausgleichsdrehung durchführen kann. Dadurch wird der Zeitaufwand für das Aufpumpen der Baugruppen an der Reifenmontiermaschine erheblich reduziert.

- September 2025:Toyota und Lexus erteilten die Genehmigung für das Ultimate ADAS-Ausrichtungs- und Kalibrierungssystem von Hunter und erweiterten damit die OEM-Kompatibilität. Die Genehmigung stärkte die Glaubwürdigkeit von Hunter innerhalb autorisierter Servicenetzwerke und ermöglichte es OEM-Händlern und unabhängigen Werkstätten, OEM-konforme ADAS-Kalibrierungen und -Ausrichtungen für eine breitere Palette von Fahrzeugmodellen durchzuführen.

- August 2025:Bosch kündigte nach der CES Expansionsinitiativen für seine Mobilitätslösungen mit strategischen Zielen im Zusammenhang mit der Software-Hardware-Integration an. Die Strategie konzentrierte sich auf die Integration fortschrittlicher Softwareplattformen mit Hardware-Diagnose, um vernetzte Werkstatt-Ökosysteme, vorausschauende Wartungsfunktionen und eine verbesserte betriebliche Effizienz im gesamten Unternehmen zu ermöglichenKfz-ErsatzteilmarktWertschöpfungskette.

- Juli 2025:Hunter Engineering kündigte die Ausrichtungs- und ADAS-Lösung HawkEye Elite Xpandable für eine umfassendere Shop-Integration an. Das System ermöglicht skalierbare Ausrichtungs- und Kalibrierungsfunktionen, die es Werkstätten ermöglichen, ADAS-Dienste nahtlos zu integrieren, die Effizienz der Arbeitsabläufe zu verbessern und der steigenden Nachfrage nach präziser Fahrzeugausrichtung und fortschrittlicher Sicherheitssystemkalibrierung gerecht zu werden.

- Mai 2025:Bosch führte 82 neue Aftermarket-Teilenummern ein und deckt damit fast 63 Millionen Fahrzeuge ab, die weltweit im Einsatz sind. Durch die Erweiterung wurde die Abdeckung aller Brems-, Motormanagement- und Filterkategorien erweitert und Boschs Engagement für die Stärkung der weltweiten Aftermarket-Versorgung gestärkt, während gleichzeitig Reparaturwerkstätten mit umfassenderen, fahrzeugspezifischen Ersatzlösungen unterstützt werden.

BERICHTSBEREICH

Die globale Automotive-MRO-Marktanalyse bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich des Marktanteils und der Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 3,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Servicetyp, nach Fahrzeugtyp, nach Serviceanbieter, nach Ersatzteiltyp, nach Fahrzeugalter und nach Region |

| Nach Servicetyp |

|

| Nach Fahrzeugtyp |

|

| Nach Dienstanbieter |

|

| Nach Ersatzteiltyp |

|

| Nach Fahrzeugalter |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 486,70 Milliarden US-Dollar und soll bis 2034 640,04 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 231,91 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 3,2 % aufweisen wird.

Das SUV-Segment ist nach Fahrzeugtyp Marktführer.

Der wachsende Fahrzeugbestand und die alternde Flotte sind Schlüsselfaktoren für das Marktwachstum.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf