Chiplets-Marktgröße, Anteil und Branchenanalyse, nach Verpackungstechnologie (2,5D/3D, Flip Chip Chip Scale Package (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), System-in-Package (SiP) und Wafer-Level Chip Scale Package WLCSP), nach Prozessor (Zentraleinheit (CPU), Grafikverarbeitungseinheit (GPU), Anwendungsverarbeitungseinheit (APU), Coprozessor für prozessorspezifische integrierte Schaltkreise (AI ASIC) mit künstlicher Intelligenz und Feld Programmable Gate Array (FPGA)), nach Anwendung (Unternehmenselektronik, Unterhaltungselektronik, Automobil und andere) und regionale Progno

(Angebot gültig bis zum 30th Jun 2026)

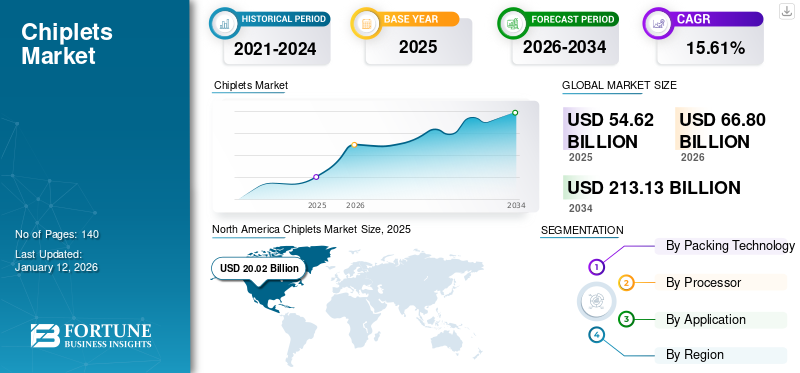

Chiplets-Marktgröße und Zukunftsaussichten

Die Größe des globalen Chiplets-Marktes wurde im Jahr 2025 auf 54,49 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 66,61 Milliarden US-Dollar im Jahr 2026 auf 350,79 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 23,1 % aufweist.Nordamerika dominierte den Chiplet-Markt mit einem Marktanteil von 36,70 % im Jahr 2025.

Der Chiplet-Markt wandelt sich vom monolithischen System-on-Chip-Design hin zu einer modularen Halbleiterarchitektur, die auf interoperablen Siliziumblöcken basiert, die in einem einzigen Gehäuse kombiniert werden können, um höhere Leistung, Flexibilität und schnellere Produktentwicklungszyklen zu bieten. Das Marktwachstum wird durch die steigende Nachfrage nach Hochleistungsrechnen unterstützt.künstliche Intelligenz, Rechenzentren, 5G-Infrastruktur und fortschrittliche Automobilelektronik, zusammen mit physischen und wirtschaftlichen Einschränkungen der herkömmlichen Knotenskalierung.

Kunden legen großen Wert auf Bandbreitendichte, Energieeffizienz und nahtlose Interoperabilität zwischen heterogenen Chips, die auf verschiedenen Prozessknoten hergestellt werden. Es besteht großes Interesse an fortschrittlichen Verpackungsansätzen wie 2,5D- und 3D-Integration sowie offenen Ökosystem-Frameworks, die die Kompatibilität mit mehreren Anbietern ermöglichen.

Große Halbleiter- und Verpackungsanbieter wie Advanced Micro Devices, Intel, Taiwan Semiconductor Manufacturing Company, Samsung Electronics, NVIDIA und Broadcom stärken ihre Wettbewerbsposition durch Investitionen in fortschrittliche Verpackungsplattformen, Hochgeschwindigkeits-Verbindungstechnologien und offene Chiplet-Ökosysteme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Chiplets-Markt

- Marktgröße 2025: 54,49 Milliarden US-Dollar

- Marktgröße 2026: 66,61 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 350,79 Milliarden US-Dollar

- CAGR: 23,1 % von 2026–2034

- Nordamerika dominierte den Chiplet-Markt mit einem Anteil von 36,70 % im Jahr 2025.

- Das 2,5D/3D-Segment soll im Jahr 2026 einen Marktanteil von 33,00 % halten.

- Das CPU-Segment wird im Jahr 2026 voraussichtlich einen Marktanteil von 30,02 % ausmachen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 36,66 % im Wert von 20,02 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Anteil von 31,82 % im Wert von 17,38 Milliarden US-Dollar.

Europa

Europa trug im Jahr 2025 einen Anteil von 20,70 % im Wert von 11,31 Milliarden US-Dollar bei.

UNS.

Der US-Markt erreichte im Jahr 2025 ein Volumen von 14,33 Milliarden US-Dollar, angetrieben durch die starke Nachfrage nach KI-Chips und Hyperscale-Rechenzentren.

Japan

Der japanische Markt hatte im Jahr 2025 einen Marktwert von 3,99 Milliarden US-Dollar, unterstützt durch fortschrittliche Halbleiterverpackungen und die Entwicklung von Automobilprozessoren.

Mehr lesen

Auswirkungen der generativen KI

Erweiterte Funktionen und beschleunigte Entwicklung von KI-Anwendungen für Chiplets förderten das Marktwachstum

Generative KI hat erheblichen Einfluss auf die Entwicklung und Anwendung der Chiplet-Technologie und verändert die Herangehensweise an Halbleiterdesigns. Chiplets ermöglichen die Entwicklung leistungsfähigerer KI-Chips, indem komplexe Funktionen in kleinere, spezialisierte Module zerlegt werden. Dieser modulare Ansatz ermöglicht es Herstellern, die Leistung zu optimieren, indem sie die besten Chiplets für bestimmte Aufgaben auswählen, wodurch die Designflexibilität erhöht und die mit herkömmlichen monolithischen Designs verbundenen Kosten gesenkt werden.

Darüber hinaus ist die Integration der Chiplet-Technologie von entscheidender Bedeutung für die Beschleunigung generativer KI-Anwendungen, insbesondere im Edge Computing. Durch die Erleichterung einer schnelleren Datenverarbeitung und die Reduzierung der Latenz ermöglichen Chiplets einen effizienteren Einsatz von KI-Modellen in verschiedenen Sektoren. Dies ist besonders relevant, da die Nachfrage nach Echtzeit-Datenverarbeitung wächst. Aufgrund der steigenden Nachfrage nach KI-Chips prognostizieren Branchenexperten laut einem Branchenanalysten ein erhebliches Wachstum im Bereich High-Bandwidth Memory (HBM), mit einem geschätzten Anstieg von 331 % in diesem Jahr und 124 % im Jahr 2025.

Chiplets-Markttrends

Wachsende Speicherintegrationen mit hoher Bandbreite, um die Marktexpansion voranzutreiben

Die zunehmende Integration von Speicher mit hoher Bandbreite wird zu einem wichtigen Trend für das Wachstum des Chiplet-Marktes, da rechenintensive Arbeitslasten zunehmend eine schnellere und energieeffizientere Datenbewegung erfordern. Chiplet-Architekturen ermöglichen es, den Speicher durch fortschrittliche Verpackung näher an den Rechenchips zu platzieren, wodurch die Latenz und der Stromverbrauch, die mit dem Speicherzugriff außerhalb des Chips verbunden sind, erheblich reduziert werden.

Da die Rechenleistung über mehrere Chiplets hinweg skaliert wird, ermöglichen gemeinsam genutzte Speicherpools mit hoher Bandbreite eine bessere Verteilung und Auslastung der Arbeitslast. Diese Designflexibilität ermöglicht es Anbietern, Speicherkapazität und Bandbreite unabhängig von der Rechenlogik anzupassen und so die Produktanpassung zu beschleunigen. Zum Beispiel,

- Nvidias Rubin-Plattform-Entwicklungsblog spricht über sechs neue Chips und ein koordiniertes Multi-Chiplet-Design für die KI-Infrastruktur der nächsten Generation und spiegelt den Branchenwandel hin zu modularen Rechen- und Speicherarchitekturen wider, die eine bessere Auslastung und Arbeitslastverteilung ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Innovationen im Wärme- und Energiemanagement treiben das Marktwachstum voran

Zunehmende Innovationen im Wärme- und Energiemanagement werden zu einem entscheidenden Faktor für die Entwicklung des Chiplet-Marktes, da Multi-Die-Architekturen die Leistungsdichte weit über das herkömmliche Maß hinaus steigernVerpackungGrenzen. Fortschrittliche Wärmeschnittstellenmaterialien, integrierte Wärmeverteiler und lokale Kühllösungen ermöglichen dicht gepackten Chiplets einen Betrieb mit höherer Dauerleistung ohne Drosselung. Innovationen bei der Stromversorgung wie verteilte Spannungsregelung und optimierte Stromführung über Chiplets reduzieren den IR-Abfall und verbessern die Energieeffizienz auf Systemebene. Zum Beispiel,

- Im Mai 2025 brachte Marvell eine Multi-Die-Packaging-Plattform für kundenspezifische KI-Beschleuniger auf den Markt, die sich explizit mit dem Stromverbrauch und der thermischen Handhabung befasst und dabei den Schwerpunkt auf eine verbesserte Die-zu-Die-Verbindungseffizienz und Systemleistungsleistung legt.

Diese Verbesserungen ermöglichen die Skalierung rechenintensiver Arbeitslasten bei gleichzeitiger Wahrung der Zuverlässigkeit und langfristigen Leistungsstabilität.

MARKTBEGRENZUNGEN

Die Abhängigkeit von einer fortschrittlichen Fertigungsinfrastruktur behindert die Marktexpansion

Die Abhängigkeit von einer fortschrittlichen Fertigungsinfrastruktur behindert die Expansion des Chiplet-Marktes erheblich, da kritische Fähigkeiten auf eine begrenzte Gruppe globaler Akteure konzentriert sind.

Chiplet-Architekturen basieren in hohem Maße auf hochmodernen Gießereien, fortschrittlichen Verpackungslinien und spezialisierten OSAT-Einrichtungen, die 2,5D- und 3D-Integration unterstützen. Die begrenzte Verfügbarkeit dieser Anlagen führt zu Kapazitätsengpässen, verzögerten Produktionszeitplänen und steigenden Kosten. Der Bedarf an hochspezialisierten Geräten und Prozesskenntnissen erhöht die Eintrittsbarrieren für kleinere Halbleiterunternehmen und neue Marktteilnehmer.

Darüber hinaus erfordert die enge Kopplung zwischen Wafer-Herstellung und Back-End-Verpackung eine enge Koordination in der gesamten Lieferkette, was die betriebliche Komplexität und das Ausführungsrisiko erhöht. Geopolitische Faktoren und regionale Ungleichgewichte in der Produktion verstärken die Anfälligkeit für Störungen zusätzlich. Infolgedessen wird die Marktexpansion weiterhin durch die Infrastrukturbereitschaft und nicht durch die Endmarktnachfrage eingeschränkt, was die breitere Einführung von Chiplet-basierten Architekturen verlangsamt.

MARKTCHANCEN

Zunehmende Ökosystemerweiterung und Partnerschaftsmodelle schaffen erhebliche Chancen für den Markt

Die zunehmende Ausweitung des Chiplet-Ökosystems und die Zunahme partnerschaftlicher Modelle schaffen erhebliche Wachstumschancen, indem sie Akzeptanzbarrieren senken und Innovationen beschleunigen. Die Zusammenarbeit zwischen Fabless-Unternehmen, Gießereien, OSATs, EDA-Anbietern und IP-Anbietern ermöglicht integriertere und effizientere Workflows vom Design bis zur Fertigung. Diese Partnerschaften reduzieren die Komplexität der Integration, indem sie Chiplet-Designregeln, Verpackungsanforderungen und Validierungsprozesse frühzeitig im Entwicklungszyklus aufeinander abstimmen.

Mit zunehmender Reife der Ökosysteme entstehen wiederverwendbare Chiplet-IP- und Referenzplattformen, die es Unternehmen ermöglichen, die Entwicklungszeiten zu verkürzen und das technische Risiko zu reduzieren. Die branchenübergreifende Zusammenarbeit fördert außerdem die Interoperabilität, unterstützt Beschaffungsstrategien mehrerer Anbieter und verbessert die Widerstandsfähigkeit der Lieferkette. Zum Beispiel,

- Im Januar 2026 kündigte Cadence ein Chiplet-Ökosystem mit IP-Partnern wie Arm, Arteris und anderen an, um vorvalidierte Chiplet-Lösungen bereitzustellen und Design-Workflows zu vereinfachen. Dadurch werden technische Risiken und Interoperabilitätsbarrieren direkt angegangen.

Segmentierungsanalyse

Von Verpackungstechnik

Zunehmender Einsatz von 2,5D/3D-Verpackungstechnologie zur Förderung des Segmentwachstums

Basierend auf der Verpackungstechnologie ist der Markt in 2,5D/3D, Flip Chip Chip Scale Package (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), System-in-Package (SiP) und Wafer-Level Chip Scale Package (WLCSP) unterteilt.

2.5D/3D hatte den größten Marktanteil, da es die direkte Integration von Rechenchiplets mit Speicher mit hoher Bandbreite ermöglicht, was für KI-Training und Hyperscale unerlässlich istRechenzentrumProzessoren. Technologien wie CoWoS und Foveros unterstützen eine hohe Dichte und werden bereits in kommerziellen Produkten von NVIDIA und Intel eingesetzt. Diese Ansätze verbessern auch die Ertragsökonomie, indem sie die Kombination kleinerer Chips ermöglichen, anstatt große monolithische Chips an fortgeschrittenen Knoten herzustellen. Es wird erwartet, dass das 2,5D/3D-Segment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 33,00 % leistet.

Es wird erwartet, dass Fan-out (FO) im Prognosezeitraum mit einer CAGR von 26,2 % ansteigt, da es eine kostengünstigere heterogene Integration für Chiplets ermöglicht, die keine Silizium-Interposer erfordern. Es wird zunehmend für die Integration von I/O-Chips, Edge-KI-Prozessoren und Automotive-Chiplets verwendet, bei denen Kosten und Volumen entscheidende Faktoren sind. Die Fan-Out-Fertigung auf Panel-Ebene ermöglicht außerdem eine höhere Produktionseffizienz und eine bessere Skalierbarkeit.

Durch den Prozessor

Frühzeitige und groß angelegte Einführung der Chiplet-Architektur in Servern, um das Wachstum des Segments der Zentraleinheiten voranzutreiben

Basierend auf dem Prozessor ist der Markt unterteilt in Central Processing Unit (CPU), Graphics Processing Unit (GPU), Application Processing Unit (APU), Artificial Intelligence Processor-spezifische Integrated Circuit (AI ASIC) Coprozessor, Field Programmable Gate Array (FPGA).

Die Central Processing Unit (CPU) hatte den größten Marktanteil, was vor allem auf die frühe und groß angelegte Einführung der Chiplet-Architektur in Server- und Rechenzentrumsprozessoren zur Verbesserung der Kernskalierbarkeit und Fertigungseffizienz zurückzuführen ist. Führende Anbieter wie Advanced Micro Devices und Intel haben in großem Umfang Chiplet-basierte CPUs implementiert, um die Anzahl der Kerne zu erhöhen und gleichzeitig eine akzeptable Ausbeute an fortschrittlichen Knoten aufrechtzuerhalten. Dieser Ansatz ermöglicht die Trennung von Rechen- und I/O-Chips und ermöglicht so eine Optimierung über verschiedene Prozesstechnologien hinweg. Das Segment der Zentraleinheiten (CPU) wird im Jahr 2026 einen Marktanteil von 30,02 % ausmachen.

Es wird erwartet, dass der prozessorspezifische integrierte Schaltkreis (AI ASIC)-Coprozessor für künstliche Intelligenz im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,7 % zunehmen wird, was auf den zunehmenden Einsatz kundenspezifischer KI-Beschleuniger zurückzuführen ist, die Chiplet-basierte Architekturen für Trainings- und Inferenz-Workloads verwenden. Unternehmen wie NVIDIA und Broadcom entwickeln modulare KI-Prozessoren, um die Skalierbarkeit der Leistung zu verbessern und Speicher mit hoher Bandbreite effizient zu integrieren.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Groß angelegter Einsatz von Chiplets in der gesamten Unternehmenselektronik, um das Segmentwachstum voranzutreiben

Basierend auf der Anwendung wird der Markt in Unternehmenselektronik,Unterhaltungselektronik, Automobil, Industrieautomation, Militär & Luft- und Raumfahrt und andere (Gesundheitswesen usw.).

Der größte Marktanteil entfiel auf Unternehmenselektronik, was vor allem auf die umfassende Einführung von Chiplet-basierten Prozessoren in Rechenzentren, Cloud-Infrastrukturen und Netzwerkgeräten zurückzuführen ist, um eine höhere Rechendichte und Skalierbarkeit zu erreichen. Große Cloud- und Prozessoranbieter, darunter Intel und Advanced Micro Devices, haben bereits Chiplet-basierte Server-CPUs und Beschleuniger eingesetzt. Diese Architektur ermöglicht auch schnellere Produkt-Upgrades durch die Wiederverwendung vorhandener Chiplets auf mehreren Plattformen. Der zunehmende Ausbau von Hyperscale-Rechenzentren sorgt weiterhin für eine starke Nachfrage in diesem Segment. Das Segment Unternehmenselektronik wird im Jahr 2026 voraussichtlich 27,42 % des Marktes ausmachen.

Es wird erwartet, dass das Automobilsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 26,3 % wachsen wird, was auf den steigenden Halbleiterbedarf für autonomes Fahren, fortschrittliche Fahrerassistenzsysteme und softwaredefinierte Fahrzeugplattformen zurückzuführen ist. Chiplets ermöglichen die Integration von KI-Beschleunigern, Sensorprozessoren und Konnektivitätskomponenten in einem einzigen Paket, wodurch die Leistung verbessert und die Systemkomplexität verringert wird

Regionaler Ausblick auf den Chiplets-Markt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Chiplets Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 20,02 Milliarden US-Dollar, was 36,66 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 24,35 Milliarden US-Dollar erreichen wird. Das Marktwachstum in Nordamerika wird durch die starke Präsenz großer Prozessor- und KI-Chipentwickler wie Intel, Advanced Micro Devices und NVIDIA vorangetrieben. Die Region profitiert von der hohen Nachfrage nach Chiplet-basierten Prozessoren in Hyperscale-Rechenzentren, Infrastrukturen für künstliche Intelligenz uswCloud-Computing. Darüber hinaus beschleunigen erhebliche Investitionen in fortschrittliche Verpackung, heterogene Integration und inländische Halbleiterfertigung die Innovation

US-Chiplets-Markt

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region war der US-Markt im Jahr 2025 mit einem Umsatz von 14,33 Milliarden US-Dollar führend, was etwa 26,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 31,82 % des Weltmarktes und erreichte einen Wert von 17,38 Milliarden US-Dollar. Bis 2026 soll er auf 21,42 Milliarden US-Dollar anwachsen. Die Region dient als globales Zentrum für fortschrittliche Verpackungstechnologien, einschließlich 2,5D-, 3D- und Fan-Out-Integration, die für die Einführung von Chiplets unerlässlich sind. Die steigende Nachfrage nach KI-Prozessoren, Hochleistungsrechnen und 5G-Infrastruktur in China, Taiwan, Südkorea und Japan beschleunigt das Wachstum weiter. Darüber hinaus unterstützen ein starkes Produktionsökosystem, qualifizierte Arbeitskräfte und kontinuierliche Investitionen in die Erweiterung der Halbleiterkapazität die regionale Marktexpansion.

Japan-Chiplets-Markt

Der japanische Markt hatte im Jahr 2025 einen Umsatz von 3,99 Milliarden US-Dollar und damit etwa 7,0 % des weltweiten Umsatzes. Das Marktwachstum in Japan ist auf einen starken Fokus auf fortschrittliche Halbleiterverpackungen und die Entwicklung von Prozessoren der nächsten Generation für Automobil- und Industrieanwendungen zurückzuführen. Inländische Unternehmen wie Renesas Electronics und Sony Semiconductor Solutions investieren in heterogene Integration, um KI-, Bildgebungs- und Automobil-Rechenplattformen zu unterstützen.

China-Chiplets-Markt

Chinas Markt wird voraussichtlich einer der größten weltweit sein, mit einem Umsatz von 6,13 Milliarden US-Dollar im Jahr 2025, was etwa 11 % des weltweiten Umsatzes entspricht.

Indischer Chiplets-Markt

Indiens Markt wurde im Jahr 2025 auf 2,33 Milliarden US-Dollar geschätzt, was etwa 4 % des weltweiten Umsatzes ausmacht.

Europa

Der europäische Markt wurde im Jahr 2025 auf 11,31 Milliarden US-Dollar geschätzt und machte 20,70 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 13,95 Milliarden US-Dollar erreichen. Europa wird in den kommenden Jahren voraussichtlich die höchste Wachstumsrate von 25,8 % verzeichnen. Dieses Wachstum ist auf die starke Nachfrage von Elektrofahrzeugen, industrieller Automatisierung und KI-gesteuerten Systemen zurückzuführen, die sich immer schneller durchsetzen. Regierungsinitiativen im Rahmen regionaler HalbleiterProgramme und Kooperationen mit globalen Ökosystempartnern unterstützen die Marktexpansion zusätzlich.

Britischer Chiplets-Markt

Der britische Markt hatte im Jahr 2025 einen Wert von 2,42 Milliarden US-Dollar, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Deutschland Chiplets-Markt

Der deutsche Markt wird im Jahr 2025 voraussichtlich etwa 2,20 Milliarden US-Dollar erreichen, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Rest der Welt

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt erreichte im Jahr 2025 einen Wert von 1,95 Milliarden US-Dollar. Das Marktwachstum in Südamerika sowie im Nahen Osten und Afrika ist auf den Ausbau der 5G-Netze zurückzuführen, der eine Nachfrage nach fortschrittlichen Netzwerk- und Edge-Prozessoren schafft, bei denen Chiplets zur Leistungssteigerung und Reduzierung des Stromverbrauchs beitragen. Der Nahe Osten und Afrika trug im Jahr 2025 etwa 3,94 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 7,22 % entspricht, und wird im Jahr 2026 voraussichtlich 4,74 Milliarden US-Dollar erreichen. Im Nahen Osten und Afrika hatte der GCC im Jahr 2025 einen Wert von 1,49 Milliarden US-Dollar. Die Region Lateinamerika eroberte im Jahr 2025 3,59 % des Weltmarktes und generierte einen Umsatz von 1,96 Milliarden US-Dollar wird im Jahr 2026 voraussichtlich 2,34 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen erweitern ihre fortschrittlichen Verpackungskapazitäten und bilden strategische Ökosystem-Allianzen, um ihren Wettbewerbsvorteil zu stärken

Teilnehmer der Chiplet-Branche priorisieren den Ausbau fortschrittlicher Verpackungs- und heterogener Integrationsfähigkeiten, um die steigende Nachfrage von KI-, Rechenzentrums- und Hochleistungs-Computing-Anwendungen zu unterstützen. Große Hersteller skalieren Technologien wie 2,5D-Interposer und 3D-Stacking, indem sie neue Verpackungslinien einrichten und die Backend-Integrationsfunktionen verbessern. Beispielsweise erhöhen Taiwan Semiconductor Manufacturing Company und Samsung Electronics ihre fortschrittliche Integrationskapazität, um Prozessoren der nächsten Generation zu unterstützen. Dieser Ansatz trägt dazu bei, Lieferengpässe zu reduzieren und stellt die pünktliche Lieferung großvolumiger Computerprogramme sicher.

Unternehmen gehen außerdem langfristige Ökosystempartnerschaften mit Prozessoranbietern, Cloud-Anbietern und Verpackungsspezialisten ein, um einen stabilen Geschäftsablauf und eine Technologieausrichtung sicherzustellen.

LISTE DER WICHTIGSTEN CHIPLETS-UNTERNEHMEN IM PROFIL

- Intel Corporation(UNS.)

- Advanced Micro Devices, Inc. (AMD) (USA)

- NVIDIA Corporation(UNS.)

- Taiwan Semiconductor (Taiwan)

- ASE-Gruppe (Taiwan)

- GlobalFoundries (USA)

- Synopsys, Inc.(UNS.)

- Broadcom, Inc. (USA)

- Marvell (USA)

- Samsung (Südkorea)

- IBM Corporation(UNS.)

- Amkor-Technologie(UNS.)

- Arm (USA)

- ASMPT (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Cadence hat sich mit Arm, Samsung Foundry, Arteris, eMemory, M31, Silicon Creations, Trilinear und ProteanTecs zusammengetan, um ein Chiplet Spec-to-Packaged Parts-Ökosystem zu starten, mit dem Ziel, die Chiplet-Entwicklung zu vereinfachen und die Markteinführungszeit für physische KI-, Rechenzentrums- und HPC-Anwendungen zu verkürzen.

- Dezember 2025:Intel stellte ein konzeptionelles Extreme-Multi-Chiplet-Prozessorpaket vor, das auf die 12-fache Größe der derzeit größten KI-Chips skaliert werden kann und bis zu 16 Rechenchiplets, 24 HBM5-Stacks und mehrere Basischips mithilfe fortschrittlicher 2,5D- und 3D-Gehäuse integriert.

- Oktober 2025:GlobalFoundries trat neben Unternehmen wie Infineon und STATS ChipPAC als wichtiger Foundry-Partner dem Automotive Chiplet Program von imec bei. Das Programm zielt darauf ab, Chiplet-basierte Architekturen für softwaredefinierte Fahrzeuge der nächsten Generation zu beschleunigen und dabei die Grenzen traditioneller monolithischer Chips zu überwinden.

- Oktober 2025:Marvell hat Celestial AI übernommen, um seine Chiplet-basierte Konnektivitätsstrategie für KI-Rechenzentren der nächsten Generation voranzutreiben. Der Deal fügt himmlische KI hinzuPhotonischFabric-Optik-Chiplet-Technologie, die optische E/A mit hoher Bandbreite und geringer Latenz ermöglicht und zusammen mit XPUs und Switches verpackt werden kann.

- April 2025:TSMC gab Pläne bekannt, extreme Multi-Chiplet-Prozessoren mit CoWoS- und 3DFabric-Gehäusen der nächsten Generation zu unterstützen und Baugruppen mit einer Retikelgröße von bis zu 9,5-fach auf sehr großen Substraten zu ermöglichen. Diese Chiplet-basierten Designs könnten durch die Integration mehrerer Logikchips eine bis zu 40-fache Leistung von Standardprozessoren liefern und dabei etwa 1.000 W verbrauchen.

BERICHTSBEREICH

Die globale Chiplets-Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 23,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Verpackungstechnologie, nach Prozessor, nach Anwendung und Region |

| Durch Verpackungstechnologie |

|

| Durch den Prozessor |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 54,49 Milliarden US-Dollar und soll bis 2034 350,79 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 20,00 Milliarden US-Dollar.

Der Gerätemarkt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 23,1 % aufweisen.

Durch die Anwendung wird erwartet, dass die Unternehmenselektronik den Markt anführt.

Zunehmende Innovationen im Wärme- und Energiemanagement treiben das Marktwachstum voran

Intel, AMD, Taiwan Semiconductor und IBM Corporation sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

-

(Angebot gültig bis zum 30th Jun 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf