Marktgröße, Anteil und Branchenanalyse für Zubehör für klinische Studien nach Typ (Produkte [Prüfpräparate, Vergleichsmedikamente, Hilfsstoffe und andere] und Dienstleistungen [Fertigungsdienstleistungen, Verpackungs-, Etikettierungs- und Verblindungsdienstleistungen, Lagerungs- und Vertriebsdienstleistungen]), nach Phase (Phase I, Phase II, Phase III und Phase IV), nach Modalität (kleine Moleküle, Biologika, medizinische Geräte), nach therapeutischem Bereich (Onkologie, Infektionskrankheiten, Neurologie, Kardiologie), nach Endbenutzern (pharmazeutische und biotechnologische Unternehmen, Unter

Marktübersicht für Zubehör für klinische Studien

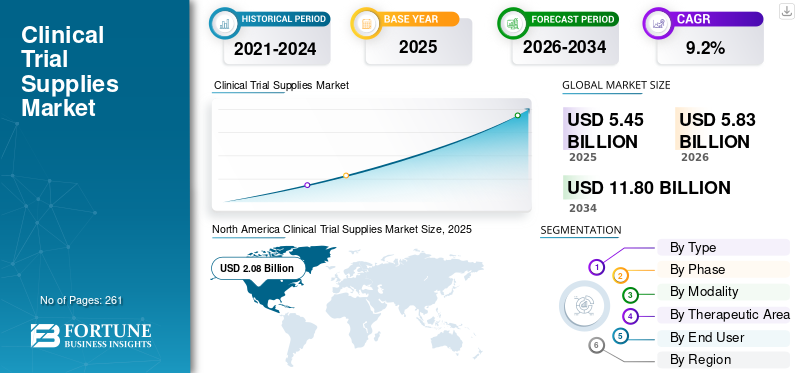

Der weltweite Markt für Zubehör für klinische Studien wurde im Jahr 2025 auf 5,45 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,83 Milliarden US-Dollar im Jahr 2026 auf 11,80 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Zubehör für klinische Studien mit einem Marktanteil von 38,16 % im Jahr 2025.

Bei Materialien für klinische Studien handelt es sich um Materialien oder Geräte, die für die Durchführung medizinischer Forschung in verschiedenen Bereichen erforderlich sind, darunter Biologika, medizinische Geräte und andere. Diese Lieferungen umfassen das End-to-End-Management einschließlich Verpackung, Etikettierung, Lagerung und Verteilung, um die Patientensicherheit und die Genauigkeit der Studien zu gewährleisten. Die wachsende Zahl klinischer Studien, wachsende F&E-Investitionen von Pharma- und Biotechnologieunternehmen und die Ausweitung hybrider klinischer Studien führen zu einer steigenden Akzeptanz dieser Produkte und Dienstleistungen auf dem Markt. Das Wachstum von Biologika,Biosimilarssowie Zell-Gentherapien und andere fördern die Akzeptanz von Zubehör für klinische Studien auf dem Markt weiter.

- Laut den von der Weltgesundheitsorganisation (WHO) veröffentlichten Statistiken für das Jahr 2025 wurden beispielsweise in China etwa 162.704 klinische Studien durchgeführt.

Darüber hinaus tragen die Unternehmen, die zunehmend Wert auf das Angebot innovativer Dienstleistungen legen, darunter Thermo Fisher Scientific Inc. und Parexel International (MA) Corporation, weiter zur Nachfrage nach diesen Produkten und Dienstleistungen auf dem Markt bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Zubehör für klinische Studien

Einführung digitaler und Automatisierungstechnologienum die Nachfrage anzukurbeln

Die zunehmende Digitalisierung von Werkzeugen bei Auftragsforschungsorganisationen, Lieferkettenpartnern und Herstellern verlagert sich hin zu integrierten digitalen Lösungen. Durch die Integration von Technologien wie elektronischer Datenerfassung, RTSM/IRT-Systemen, eCOA/ePRO, Echtzeit-Temperaturüberwachung, cloudbasierten klinischen Versorgungs-Dashboards, digitaler Bestandsverwaltung und anderen wird die Sichtbarkeit von Studien verbessert und Nachschubentscheidungen automatisiert. Darüber hinaus tragen diese Technologien dazu bei, Arzneimittelverschwendung zu minimieren und komplexe globale klinische Studien effektiv zu verwalten.

Darüber hinaus ermöglichen digitale Lösungen Sponsoren, den Bestand an verschiedenen Versuchsstandorten zu verfolgen, die Versandbedingungen zu überwachen, die Nachfrage anhand der Patientenrekrutierungen zu analysieren und das Risiko einer Überproduktion zu minimieren. Die Integration digitaler Tools hilft auch bei patientenzentrierten Versorgungsmodellen, einschließlich Lieferung nach Hause, Fernabgabe, digitaler Verantwortlichkeit, Sendungsverfolgung in Echtzeit und anderen.

- Laut einer von Medrio veröffentlichten Umfrage aus dem Jahr 2024 wurde berichtet, dass 98 % der Studien in mehr als der Hälfte der von 150 Befragten eingesetzten Studien mehrere Technologien für klinische Studien verwendeten.

Marktdynamik

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Zahl klinischer Studienum das Marktwachstum anzukurbeln

Die wachsende Zahl klinischer Studien bei Pharma-, Biotechnologie- und Medizingeräteunternehmen soll die Herstellung von Medikamenten und Geräten für verschiedene Therapiebereiche ankurbeln. Die Nachfrage nach Produkten und Dienstleistungen für die Bereitstellung klinischer Studien, einschließlich zuverlässiger Lieferplanung, steigt weiter.Verpackung, Etikettierung, Temperaturüberwachung, unter anderem in verschiedenen Regionen.

- Laut den vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten aus dem Jahr 2026 wurde beispielsweise berichtet, dass weltweit etwa 583.905 klinische Studien registriert wurden.

Zusammen mit steigenden Gesundheitsinvestitionen und der Ausweitung dezentraler Studien führt dies zu einer steigenden Nachfrage nach Biologika und personalisierter Medizin. Allerdings werden zunehmend auch Lieferkettenmanagement-, Verpackungs-, Etikettierungs- und Logistikdienstleistungen ausgelagert, was die Akzeptanz dieser Produkte und Dienstleistungen auf dem Markt steigert. Daher wird erwartet, dass die oben genannten Faktoren zusammen mit der steigenden Zahl wichtiger Unternehmen, die neuartige Dienstleistungen zur Förderung der Entwicklung von Arzneimitteln und Geräten anbieten, weiter zur Größe des globalen Marktes beitragen werden.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit der Versorgungsverwaltung für klinische Studien behindern das Marktwachstum

Die zunehmende Komplexität klinischer Studien und der Fokus auf personalisierte Medizin führen zu einer steigenden Nachfrage nach spezialisierten Dienstleistungen für die Bereitstellung klinischer Studien. Dazu gehören die Herstellung von Prüfpräparaten, die Verpackung, die Beschaffung von Vergleichsprodukten, die Etikettierung, die Lagerung, die Import-/Exportdokumentation, die temperaturkontrollierte Logistik, das Depotmanagement, die Bestandsverfolgung auf Standortebene, Retouren, der Abgleich und vieles mehr. Diese Faktoren erhöhen die Kosten dieser Dienste auf dem Markt weiter.

Darüber hinaus bleibt die Angebotsprognose eine Herausforderung, da klinische Studien häufig mit unsicheren Patientenrekrutierungen, Protokolländerungen, Patientenabbrüchen, Verzögerungen bei der Standortaktivierung, Kohortenerweiterungen und länderspezifischen regulatorischen Rahmenbedingungen konfrontiert sind. Die Sponsoren klinischer Studien können Prüfpräparate überproduzieren oder überliefern, um Fehlbestände zu vermeiden, was die Kosten für die Lagerhaltung erhöht und auch zur Medikamentenverschwendung beiträgt, wodurch das Marktwachstum behindert wird.

- Laut den von Sensos veröffentlichten Statistiken für 2025 wurde beispielsweise berichtet, dass diepharmazeutischDer Sektor verliert etwa 20,0 bis 35,0 Milliarden US-Dollar an verdorbenen oder verschwendeten Produkten, die durch Temperaturschwankungen verursacht werden.

Marktchancen

Ausweitung klinischer Studien in Schwellenländern zur Schaffung von Marktchancen

Der Ausbau von Labornetzwerken in Entwicklungsländern stellt eine große Chance auf dem Weltmarkt dar. Die Sponsoren klinischer Studien weiten ihre Studien über herkömmliche Studienzentren hinaus aus. Darüber hinaus fördern große Patientenpopulationen, die Verbesserung der klinischen Forschungsinfrastruktur, niedrigere Betriebskosten, ein zunehmendes Potenzial zur Patientenrekrutierung und die zunehmende Entwicklung der Einhaltung gesetzlicher Vorschriften in Schwellenländern, einschließlich Brasilien und Mexiko, die Akzeptanz dieser Produkte auf dem Markt. Darüber hinaus führen unter anderem steigende Gesundheitsausgaben zu einer wachsenden Nachfrage nach Produkten und Dienstleistungen für die Bereitstellung klinischer Studien auf dem Markt.

- Laut den von der International Trade Administration (ITA) veröffentlichten Daten für 2025 belaufen sich die Gesundheitsausgaben in Brasilien auf etwa 135,0 Milliarden US-Dollar.

Marktherausforderungen

Begrenzte klinische Studien in Entwicklungsländern zur Begrenzung des Marktwachstums

Es besteht eine zunehmende Nachfrage nach neuartigen Materialien für klinische Studien in der Patientenpopulation. Der eingeschränkte Zugang zur Gesundheitsversorgung in Entwicklungsländern bleibt jedoch eine große Herausforderung auf dem Weltmarkt. Der Mangel an entwickeltklinische StudienInfrastruktur- und Logistiknetzwerke, ausgebildete Fachkräfte und Unterbrechungen der Lieferkette führen dazu, dass die Unternehmen und Sponsoren weniger klinische Studien durchführen. Weitere Einschränkungen umfassen Herausforderungen bei der Einhaltung von Vorschriften sowie eine begrenzte Anzahl von Sponsoren und Auftragsforschungsorganisationen, die das Marktwachstum behindern.

- Beispielsweise wurden nach den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten für das Jahr 2025 in Katar nur 317 klinische Studien durchgeführt.

SEGMENTIERUNGSANALYSE

Nach Typ

Die steigende Nachfrage der Teilnehmer nach DTP-Diensten führte zu einer Segmentdominanz

Je nach Typ wird der Markt in Produkte und Dienstleistungen unterteilt. Produkte werden weiter in Prüfpräparate, Vergleichspräparate, Hilfsstoffe und andere unterteilt. Die Dienstleistungen werden weiter unterteilt in Fertigungsdienstleistungen, Verpackungs-, Etikettierungs- und Blendungsdienstleistungen, Lager- und Vertriebsdienstleistungen und andere.

Das Dienstleistungssegment hatte im Jahr 2025 den größten Umsatzanteil. Das Wachstum ist auf die zunehmende Akzeptanz von Outsourcing-Dienstleistungen zurückzuführen, die zu einer steigenden Nachfrage nach Dienstleistungen führt, darunter klinische Versorgungsplanung, Verblindung, Lagerung, Kühlkettenverteilung, Vergleichsbeschaffung, Depotverwaltung, Import-/Exportunterstützung, Direct-To-Patient (DTP)-Lieferung und andere. Darüber hinaus wird erwartet, dass die wachsende Zahl von Unternehmen und Auftragsforschungsorganisationen, die innovative Dienstleistungen anbieten, weiterhin zum Wachstum des globalen Marktes für Zubehör für klinische Studien beitragen wird.

- Laut einer von DIA veröffentlichten Umfrage aus dem Jahr 2024 stellten etwa 93 % der Teilnehmer an klinischen Studien, die DTP-Lieferungen erhalten hatten, fest, dass diese Lieferungen ihre Erfahrungen mit klinischen Studien in Bezug auf demografische Faktoren und Studienparameter angenehmer machten.

Es wird erwartet, dass das Produktsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,0 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Phase

Die wachsende Zahl klinischer Phase-III-Studien führte zur Dominanz des Segments

Zwischen den Phasen ist der Markt in Phase I, Phase II, Phase III und Phase IV unterteilt.

Das Phase-III-Segment dominierte im Jahr 2025 den Weltmarkt mit einem Anteil von 51,4 %. Das Wachstum ist auf die zunehmende Anzahl klinischer Phase-III-Studien zurückzuführen, die zu einer steigenden Nachfrage nach Lieferungen für klinische Studien einschließlich Bestandsverwaltung und anderem führt und so zum Segmentwachstum beiträgt.

- Laut den von der Weltgesundheitsorganisation (WHO) veröffentlichten Statistiken für das Jahr 2025 wurden in Indien etwa 17.360 klinische Studien der Phase III durchgeführt.

Das Segment der Phase II dürfte im Prognosezeitraum mit einer Wachstumsrate von 10,0 % florieren.

Nach Modalität

Die zunehmende Zulassung kleiner Moleküle führte zur Dominanz des Segments

Basierend auf der Modalität wird der Markt in kleine Moleküle, Biologika, medizinische Geräte und andere unterteilt.

Das Segment der kleinen Moleküle dominierte im Jahr 2025 den Weltmarkt und hielt einen Anteil von 44,1 %. Das Wachstum ist hauptsächlich auf die zunehmende Prävalenz chronischer Krankheiten und die Vorteile von Therapien mit kleinen Molekülen zurückzuführen, darunter einfache Herstellung, Formulierung, Verpackung, Kennzeichnung und andere. Darüber hinaus führt dies zu einer steigenden Zulassung von Therapien mit kleinen Molekülen und trägt so zum segmentalen Wachstum des Marktes bei.

- Laut den vom Cambridge Crystallographic veröffentlichten Daten aus dem Jahr 2024Rechenzentrum(CCDC) hat die Food and Drug Administration (FDA) im Jahr 2023 34 neue niedermolekulare Medikamente zugelassen, verglichen mit 21 im Jahr 2022.

Das Segment der Medizingeräte dürfte im Prognosezeitraum mit einer Wachstumsrate von 9,9 % florieren.

Nach Therapiegebiet

Die zunehmende Prävalenz verschiedener Krebsarten führte zu einer Dominanz des Onkologiesegments

Unter den Therapiegebieten ist der Markt in Onkologie, Infektionskrankheiten,Neurologie, Kardiologie und andere.

Das Segment Onkologie dominierte den Markt im Jahr 2025. Die wachsende Prävalenz verschiedener Krebsarten, darunter Lungenkrebs, die steigende Nachfrage nach Material für klinische Studien und die wachsende Zahl von CROs sind einige der entscheidenden Faktoren, die zum Wachstum des Segments beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 40,9 % halten.

- Laut den von der American Cancer Society (ACS) veröffentlichten Daten für 2026 wurde berichtet, dass in den USA schätzungsweise etwa 229.410 neue Fälle von Lungenkrebs auftreten.

Darüber hinaus wird für das Kardiologiesegment im Prognosezeitraum ein jährliches Wachstum von 8,1 % prognostiziert.

Vom Endbenutzer

Die wachsende Zahl pharmazeutischer und biotechnologischer Unternehmen führte zu einer segmentalen Dominanz

Je nach Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, Medizingeräteunternehmen, CROs und andere unterteilt.

Die Pharma- und Biotechnologieunternehmen dominierten den Markt im Jahr 2025. Die zunehmende Zahl klinischer Studien, die zunehmende Akzeptanz von Materialien für klinische Studien und die steigende Zahl von Pharma- und Biotechnologieunternehmen sind unter anderem einige der entscheidenden Faktoren, die zum Wachstum des Segments beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 59,0 % halten.

- Laut einer von Cross River Therapy veröffentlichten Statistik aus dem Jahr 2026 gibt es in den USA etwa 5.000 Pharmaunternehmen.

Zusätzlich,medizinisches GerätEs wird prognostiziert, dass die Unternehmen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,0 % wachsen werden.

Regionaler Ausblick auf den Markt für Zubehör für klinische Studien

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Clinical Trial Supplies Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hielt im Jahr 2024 mit einem Wert von 1,92 Milliarden US-Dollar den dominierenden Anteil und behauptete auch im Jahr 2025 seine führende Position mit 2,08 Milliarden US-Dollar. Zu den Schlüsselfaktoren, die zum Marktwachstum dieser Region beitragen, gehören die zunehmende Zahl klinischer Studien und die wachsende Zahl pharmazeutischer und biotechnologischer Unternehmen. Weitere Faktoren sind unter anderem die zunehmende Akzeptanz von Produkten und Dienstleistungen für die Bereitstellung klinischer Studien.

- Laut den von der Weltgesundheitsorganisation (WHO) veröffentlichten Statistiken für das Jahr 2025 wurden beispielsweise in den USA etwa 22.683 klinische Studien der Phase III durchgeführt.

US-Markt für Zubehör für klinische Studien

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,99 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 34,1 % des weltweiten Umsatzes entspricht.

Europa

Europa soll in den kommenden Jahren eine Wachstumsrate von 8,4 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 1,79 Milliarden US-Dollar erreichen. Es wird erwartet, dass die zunehmende Zahl klinischer Studien das Marktwachstum unterstützen wird.

Britischer Markt für Zubehör für klinische Studien

Der britische Markt wird im Jahr 2026 auf etwa 0,36 Milliarden US-Dollar geschätzt, was etwa 6,2 % des weltweiten Umsatzes entspricht.

Markt für klinische Studienbedarf in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,35 Milliarden US-Dollar erreichen, was etwa 5,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 1,30 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Es wird erwartet, dass die steigenden Gesundheitsausgaben und die wachsende Nachfrage nach Material für klinische Studien das Wachstum des Marktes unterstützen werden.

Japanischer Markt für Zubehör für klinische Studien

Der japanische Markt wird im Jahr 2026 auf rund 0,32 Milliarden US-Dollar geschätzt, was etwa 5,5 % des weltweiten Umsatzes ausmacht. Es wird erwartet, dass Japan aufgrund der zunehmenden Konzentration wichtiger Unternehmen auf die Bereitstellung neuartiger Dienstleistungen auf dem Markt wachsen wird.

Markt für klinische Studienbedarf in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,48 Milliarden US-Dollar geschätzt, was etwa 8,2 % des weltweiten Umsatzes entspricht.

Indischer Markt für klinische Studienbedarf

Die Größe des indischen Marktes im Jahr 2026 wird auf etwa 0,10 Milliarden US-Dollar geschätzt, was etwa 1,8 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,29 Milliarden US-Dollar erreichen. Das Wachstum ist auf die wachsenden Gesundheitsinvestitionen in der Region zurückzuführen. Auch die Region Naher Osten und Afrika wird voraussichtlich wachsen, da immer mehr Schlüsselunternehmen ihre Markenpräsenz auf dem Markt stärken. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,11 Milliarden US-Dollar erreichen.

Markt für klinische Studienbedarf in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich rund 0,07 Milliarden US-Dollar erreichen, was etwa 1,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Steigende Zahl von Übernahmen bei anderen Unternehmen zur Unterstützung der Dominanz wichtiger Akteure

Ein starkes Produkt- und Dienstleistungsportfolio sowie ein erheblicher Schwerpunkt auf anorganischen Wachstumsstrategien weltweit sind einer der Schlüsselfaktoren, die zur Dominanz dieser Unternehmen auf dem Markt beitragen. Thermo Fisher Scientific Inc. und Parexel International (MA) Corporation gelten als die größten Unternehmen auf dem Markt im Jahr 2025. Darüber hinaus wird erwartet, dass die zunehmende Konzentration großer Unternehmen auf Übernahmen und Fusionen unter anderen Unternehmen ihre Präsenz stärken und weiter zum globalen Marktanteil von Zubehör für klinische Studien beitragen wird.

- Beispielsweise erwarb Thermo Fisher Scientific Inc. im Oktober 2025 Clario Holdings, Inc., einen Anbieter von Endpunktdatenlösungen für klinische Studien, um Innovationen durch tiefere klinische Erkenntnisse zu beschleunigen.

Andere wichtige Akteure, darunter Catalent Inc. und andere, wachsen ebenfalls auf dem Markt, vor allem aufgrund ihres zunehmenden Fokus auf die Erweiterung ihrer Servicekanäle, um ihre Marktpräsenz zu stärken.

Liste der wichtigsten Anbieter von Zubehör für klinische Studien im Profil

- Thermo Fisher Scientific Inc. (USA)

- Parexel International (MA) Corporation(UNS.)

- Catalent Inc. (USA)

- Almac-Gruppe(VEREINIGTES KÖNIGREICH.)

- PCI Pharma Services(UNS.)

- Clinigen Limited(VEREINIGTES KÖNIGREICH.)

- Myonex (USA)

- Biocair (Großbritannien)

- Oximio (Großbritannien)

- KLIFO (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:PCI Pharma Services, ein weltweit integriertes UnternehmenAuftragsentwicklungs- und Fertigungsorganisation (CDMO)Das Unternehmen konzentriert sich auf innovative biologische und niedermolekulare Therapien und hat seine Möglichkeiten zur sterilen Abfüllung und fortschrittlichen Arzneimittelverabreichung in den USA erweitert.

- April 2026:Suvoda, ein globales Technologieunternehmen für klinische Studien im Bereich Randomization and Trial Supply Management (RTSM), hat das agentenbasierte RTSM auf den Markt gebracht: die nächste Weiterentwicklung von Suvoda IRT. Das neu eingeführte RTSM nutzt agentische KI, um eine Studie vom Projektstart bis zum User Acceptance Testing (UAT) in nur zwei Wochen durchzuführen.

- März 2026:Suvoda, ein globales Unternehmen im Bereich klinischer Studientechnologie, wurde bei den Global Excellence Awards der Zeitschrift Global Health & Pharma als innovativstes Unternehmen für klinische Studientechnologie im Jahr 2026 ausgezeichnet.

- September 2025: Clinigen, der globale Wegbereiter, der den Patientenzugang zu wichtigen Medikamenten über den gesamten Lebenszyklus hinweg beschleunigt, hat SSI Strategy übernommen. Es handelt sich um ein vertrauenswürdiges strategisches Unternehmen mit dem Ziel, einen umfassenden globalen Partner für die Biopharmaindustrie zu schaffen, von der frühen Strategie bis zur Kommerzialisierung.

- August 2025:Biocair, ein etabliertes globales Unternehmen in der Life-Science-Logistik, hat seine Aktivitäten im asiatisch-pazifischen Raum mit der Eröffnung eines neuen Büros in Shanghai, China, erweitert.

- Juni 2025:Myonex, ein globales Unternehmen, das klinische Studien und kommerzielle pharmazeutische Dienstleistungen integriert, gab bekannt, dass die Leukemia & Lymphoma Society (LLS) Myonex als bevorzugten Partner ausgewählt hat. Die Ankündigung erfolgte, um Patienten, die an der von LLS gesponserten Beat AML Master Clinical Trial teilnehmen, durch seine CTRx-Lösung zu unterstützen.

- Dezember 2024: KLIFO hat im Raum Kopenhagen eine neue hochmoderne Einrichtung zur Versorgung klinischer Studien eröffnet. Dies half dem Unternehmen, seine Markenpräsenz zu stärken.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für Zubehör für klinische Studien und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Marktsegmentierung, einschließlich Typ, Phase, Modalität, Therapiebereich und Endverbraucher. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,2 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Phase, Modalität, therapeutischem Bereich, Endbenutzer und Region |

| Nach Typ |

|

| Nach Phase |

|

| Nach Modalität |

|

| Nach Therapiegebiet |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 5,45 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 11,80 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 2,08 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Das Dienstleistungssegment ist nach Art das führende Segment in diesem Markt.

Die Einführung neuartiger Dienstleistungen zur Bereitstellung klinischer Studien ist einer der Hauptfaktoren für das Wachstum des Marktes.

Thermo Fisher Scientific Inc. und Parexel International (MA) Corporation sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die wachsende Zahl klinischer Studien, die steigende Nachfrage nach Material für klinische Studien und die zunehmende Auslagerung von Labordienstleistungen sind unter anderem einige der Schlüsselfaktoren, die voraussichtlich die weltweite Akzeptanz dieser Dienstleistungen steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf