Marktgröße, Anteil und Branchenanalyse für Edge-Computing-Hardware, nach Hardwaretyp (Edge-Server/Mikro-Rechenzentren, Edge-Gateways, Industrie-PCs/eingebettete Edge-Geräte, intelligente Sensoren und Edge-Knoten, Edge-Netzwerkausrüstung und andere), nach Unternehmenstyp (kleine und mittlere Unternehmen (KMU) und große Unternehmen), nach Endbenutzer (Industrie, Sicherheit und Überwachung, Automobil, Energie und Versorgung, Einzelhandel und Gewerbe, Gesundheitswesen und andere) und regional Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

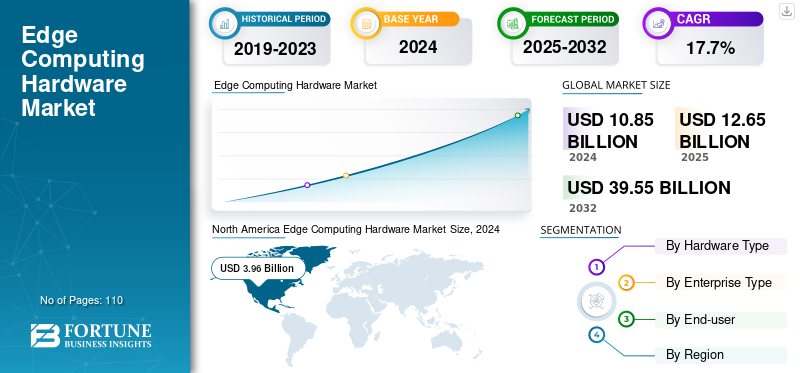

Die globale Marktgröße für Edge-Computing-Hardware wurde im Jahr 2025 auf 12,65 Milliarden US-Dollar geschätzt und wird voraussichtlich von 14,82 Milliarden US-Dollar im Jahr 2026 auf 49,38 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 16,05 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Edge-Computing-Hardware mit einem Anteil von 36,05 % im Jahr 2025.

Unter Edge-Computing-Hardware versteht man alle physischen Geräte, die in der Nähe der Quelle der Datengenerierung und nicht in zentralen Cloud-Rechenzentren eingesetzt werden, um lokale Verarbeitung, Speicherung und Entscheidungsfindung in Echtzeit zu ermöglichen. Es umfasst alle Hardwarekomponenten, die Edge Computing in Branchen wie Industrie, Einzelhandel, Automobil, Gesundheitswesen, Energie und Versorgung und anderen ermöglichen. Das Marktwachstum wird durch die Explosion von Daten am Edge, das Wachstum der KI-Inferenz am Edge und die zunehmende Akzeptanz von vorangetriebenIndustrie 4.0und Industrieautomation weltweit.

Darüber hinaus konzentrieren sich viele auf dem Markt tätige wichtige Branchenakteure wie Dell Technologies Inc., Hewlett Packard Enterprise Company, Cisco Systems, Inc., Huawei Technologies Co., Ltd. und Lenovo auf Investitionen in regionale Datenhubs, KI-Fabriken und industrielle Edge-Labore, um Kunden vor Ort zu unterstützen und Latenzzeiten zu reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DES GEGENSEITIGEN ZOLLS

Steigende Zölle auf Edge-Computing-Geräte erhöhen die Materialkosten für Marktanbieter

Die von den großen Volkswirtschaften der Welt erhobenen gegenseitigen Zölle tragen zu höheren Gesamtkosten vieler wichtiger Inputs bei, wie z. B. Halbleiterchips, Leiterplatten, Leistungsmodule und andere Netzwerkkomponenten, die Hersteller von Edge-Computing-Hardware verwenden. Für Anbieter von Edge-Computing-Hardware erhöht dies die Materialliste für Server, Gateways und Industrie-PCs, wodurch die Margen gedrückt werden oder Unternehmenskäufer zu Preiserhöhungen gezwungen werden. Darüber hinaus verringern höhere Zölle auf IKT und Elektronik auch die Nachfragesensibilität in einigen preisbewussten Segmenten. Die Analyse der Information Technology and Innovation Foundation zeigt, dass ein Zoll von 25 Prozent anfällt HalbleiterImporte würden faktisch zu einem umfassenden Preisanstieg bei IKT-Gütern führen, den IKT-Verbrauch verringern und die Kapitalbildung in der digitalen Infrastruktur, zu der auch Server und Netzwerkgeräte gehören, die am Rande genutzt werden, verlangsamen.

EDGE-COMPUTING-HARDWARE-MARKTRENDS

ZunehmendDer Wechsel von der zentralisierten Cloud zu hybriden Edge-Architekturen stärkt die Marktdynamik

Immer mehr Unternehmen wechseln von „Cloud-First“-Strategien zu hybriden Edge-Lösungen, die zeitkritische oder sensible Aufgaben am Edge von Massenspeicher und Analysen trennen, die hauptsächlich über die zentrale Cloud erfolgen. Dieser architektonische Wandel erhöht die Nachfrage nach Edge-Servern, Gateways und Mikro-Rechenzentren, die als lokale Ausführungspunkte fungieren. Hybride Edge-Architekturen helfen Unternehmen dabei, Latenzzeiten zu reduzieren, kritische Vorgänge bei Netzwerkausfällen am Laufen zu halten und eine bessere Kontrolle über regulierte Daten zu behalten, während sie gleichzeitig die Cloud-Skalierung für KI-Training und Langzeitspeicherung nutzen. Zum Beispiel,

- Laut einer Studie von Branchenexperten werden rund 10 Prozent der unternehmensgenerierten Daten extern verarbeitetRechenzentrenvor ein paar Jahren. Es wird erwartet, dass dieser Anteil bis 2025 75 Prozent erreichen wird, was unterstreicht, wie schnell sich Arbeitslasten in Edge- und Hybridumgebungen verlagern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigendes Volumen an IoT- und Videodaten treibt den Einsatz von Edge-Hardware voran

Eine wichtige Triebfeder für den rasanten Anstieg der Nachfrage nach Edge-Computing-Hardware ist das explosionsartige Wachstum der Daten, die außerhalb traditioneller Rechenzentrumseinrichtungen generiert werden. Dies geschieht aufgrund der weit verbreiteten Einführung vonSensoren, vernetzte Geräte, Kameras, Maschinen und autonome Systeme, die in realen Betriebsumgebungen kontinuierlich große Informationsmengen produzieren. Darüber hinaus beschleunigen umfangreiche Videodaten aus Smart Cities, Fabriken und Einzelhandelsumgebungen dieses Wachstum weiter und erfordern eine lokale KI-Verarbeitung, um die Bandbreitenbelastung zu reduzieren und Erkenntnisse in Echtzeit zu liefern. Daher wird erwartet, dass das wachsende Volumen an IoT- und Videodaten das Wachstum des Marktes für Edge-Computing-Hardware im Prognosezeitraum vorantreiben wird. Zum Beispiel,

- Laut dem Bericht „State of IoT 2024“ von IoT Analytics erreichte die Zahl der angeschlossenen IoT-Geräte Ende 2023 im September 2024 16,6 Milliarden und soll bis Ende 2024 um 13 Prozent auf 18,8 Milliarden ansteigen, wobei bis 2030 eine Prognose von rund 40 Milliarden Geräten prognostiziert wird, was zeigt, wie sich die Datenerstellung schnell von zentralen Rechenzentren zu Milliarden von Edge-Endpunkten verlagert.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten und ein komplexer ROI können das Marktwachstum behindern

Edge-Computing-Hardware erfordert häufig erhebliche Anfangsinvestitionen in Server, Gateways, Industrie-PCs und robuste Netzwerke, was für viele KMU den Einsatz in großem Maßstab erschwert. Die mit der Integration und Einrichtung vor Ort verbundenen Kosten sowie die laufende Wartung erhöhen die Gesamtausgaben und verlängern die Amortisationszeit dieser Lösungen. In Entwicklungsländern verzögern viele kleinere Unternehmen die Einführung beispielsweise aufgrund finanzieller Einschränkungen und der Abhängigkeit von veralteter Technologie.

- Laut einer OECD-Umfrage bleiben im Juni 2024 die begrenzten finanziellen Ressourcen und die hohen Hardware- oder Softwarekosten die größten Hindernisse für die digitale Einführung in kleinen und mittleren Unternehmen in mehreren Ländern.

MARKTCHANCEN

Der Ausbau von 5G und privaten Netzwerken schafft große Chancen für Edge-Computing-Hardware

Durch die Einführung von 5G-Netzwerken und privaten Mobilfunknetzen ist ein dichtes Netzwerk mit Hochgeschwindigkeitsverbindungen mit geringer Latenz entstanden, das sich perfekt für die Installation von Edge-Servern, Gateways und Multi-Access-Edge-Computing-Plattformen (MEC) in der Nähe der Standorte von Benutzern und Geräten eignet. Telekommunikationsunternehmen und Unternehmen investieren erheblich in privates 5G, um intelligente Fabriken, Häfen, Logistikzentren und andere kritische Infrastrukturen zu unterstützen. Diese Netzwerke erfordern dedizierte Rechen-, Speicher- und Netzwerkfunktionen am Edge, um Anwendungen wie vorausschauende Wartung, autonome Fahrzeuge und Computer Vision auszuführen, was zu einer erheblichen Nachfrage nach robusten Edge-Servern, Industrie-PCs und KI-Beschleunigern führt. Zum Beispiel,

- Laut dem Mobile Economy 2024-Bericht von GSMA Intelligence erreichte die Zahl der 5G-Verbindungen Ende 2023 1,6 Milliarden und soll bis 2030 auf 5,5 Milliarden ansteigen, wenn 5G mehr als die Hälfte aller Mobilfunkverbindungen weltweit ausmachen wird, was das Ausmaß der 5G-gesteuerten Edge-Möglichkeiten unterstreicht.

Segmentierungsanalyse

Nach Hardwaretyp

Steigende Nachfrage nach Edge-Servern/Mikro-Rechenzentren treibt das Wachstum des Segments voran

Basierend auf dem Hardwaretyp wird der Markt in Edge-Server/Mikro-Rechenzentren, Edge-Gateways, Industrie-PCs/Embedded-Edge-Geräte,Intelligente Sensoren& Edge-Knoten, Edge-Netzwerkgeräte und andere (einschließlich Edge-KI-Beschleuniger usw.).

Es wird erwartet, dass Edge-Server/Mikro-Rechenzentren den größten Marktanteil bei Edge-Computing-Hardware ausmachen. Das Segment Edge-Server/Mikro-Rechenzentren wird im Jahr 2026 einen Marktanteil von 30,05 % ausmachen. Dies liegt daran, dass sie als primäre Rechenschicht am Edge fungieren und virtualisierte Arbeitslasten, lokale Datenbanken und KI-Inferenzen hosten, die Gateways und Endgeräte allein nicht bewältigen können. Sie verfügen außerdem über ein kompaktes, modulares Design, das eine schnelle Bereitstellung in der Nähe von Benutzern/Geräten ermöglicht, weshalb Mikro-Rechenzentren einen führenden Marktanteil einnehmen.

Es wird erwartet, dass intelligente Sensoren und Edge-Knoten im Prognosezeitraum mit der höchsten CAGR von 19,5 % wachsen werden. Dies ist auf den Anstieg der Zahl vernetzter IoT-Geräte und intelligenter Endpunkte in Haushalten, Fabriken, Städten und Fahrzeugen zurückzuführen. Schätzungen von IoT Analytics zufolge werden die vernetzten IoT-Geräte von 16,6 Milliarden Ende 2023 auf 18,8 Milliarden im Jahr 2024 ansteigen und bis 2030 die 40-Milliarden-Marke überschreiten, was die Nachfrage nach intelligenteren, rechnergestützten Sensoren am Netzwerkrand direkt ankurbelt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Unternehmenstyp

In umfassende Edge-Computing-Infrastrukturen investierte finanzielle Kapazitäten fördern die Einführung in großen Unternehmen

Basierend auf der Unternehmensart ist der Markt in kleine und mittlere Unternehmen (KMU) und große Unternehmen unterteilt.

Im Jahr 2024 dominierten die großen Unternehmen den Weltmarkt, da sie über die finanzielle Kapazität verfügten, in umfassende Edge-Computing-Infrastrukturen zu investieren, darunter Edge-Server, Industrie-PCs, KI-Beschleuniger und sichere Mikro-Rechenzentren vor Ort. Der weltweite Betrieb dieser großen Unternehmen erfordert Hochleistungs-Computing mit geringer Latenz für Automatisierung, Robotik,erweiterte Analytikund Compliance-intensive Arbeitslasten, was sie zu frühen Anwendern von Edge-Hardware in den Bereichen Fertigung, Energie, Logistik, Einzelhandelsketten und Telekommunikation macht. Es wird erwartet, dass das Segment der Großunternehmen mit einem weltweiten Beitrag von 67,91 % im Jahr 2026 den Markt anführen wird.

Kleine und mittlere Unternehmen (KMU) werden im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 18,1 % wachsen, da sie zunehmend leichtgewichtige Edge-Lösungen, kompakte Gateways und Cloud-verwaltete Edge-Geräte einsetzen, die geringere Vorabinvestitionen erfordern.

Vom Endbenutzer

Steigender Bedarf an der Einführung von Industrie 4.0 treibt das Wachstum des Industriesektors voran

Basierend auf dem Endverbraucher ist der Markt in Industrie, Sicherheit und Überwachung, Automobil, Energie und Versorgung, Einzelhandel und Gewerbe, Gesundheitswesen und andere (Landwirtschaft usw.) unterteilt.

Es wird erwartet, dass der Industriesektor im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Da Fabriken und Lager an der Spitze der Industrie 4.0 stehen, setzen wir Industrie-PCs, Edge-Server und Gateways ein, um vorausschauende Wartung, Robotik, maschinelles Sehen und Echtzeit-Prozesssteuerung zu unterstützen. Diese Benutzer verfügen in der Regel über große Kapitalbudgets und mehrjährige Automatisierungsprogramme, die es ihnen ermöglichen, umfangreiche On-Site- oder Hybrid-Edge-Infrastrukturen über mehrere Werke und Produktionslinien hinweg einzuführen. Das Industriesegment wird im Jahr 2026 voraussichtlich 31,9 % des Marktes ausmachen.

Der Gesundheitssektor wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,0 % wachsen, da Krankenhäuser und Kliniken zunehmend Edge-Computing für medizinische Bildanalysen, Echtzeit-Patientenüberwachung und intelligente Krankenhausabläufe einsetzen und gleichzeitig sensible Patientendaten aus Compliance- und Datenschutzgründen vor Ort aufbewahren.

Regionaler Ausblick auf den Edge-Computing-Hardware-Markt

Nach Regionen ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Edge Computing Hardware Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt machte im Jahr 2025 4,56 Milliarden US-Dollar aus, was 36,05 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 5,27 Milliarden US-Dollar erreichen. Es wird erwartet, dass der Markt in Nordamerika aufgrund der starken Präsenz von Anbietern von Hyperscale-Clouds und Servern, der frühen Einführung von 5G und privaten Netzwerken und der hohen Akzeptanz von Industrie 4.0 in der gesamten Region wachsen wird. Zum Beispiel,

- Im Februar 2024 verlängerten Dell Technologies und Nokia eine strategische Partnerschaft, in deren Rahmen Nokia Dell als bevorzugten Infrastrukturpartner übernahm und AirFrame-Kunden auf Dell PowerEdge-Server umstellte.

Darüber hinaus fördern starke Initiativen von Regierung und Industrie die Einführung von Edge-Hardware. Diese Faktoren spielen eine wichtige Rolle bei der Förderung des Marktwachstums.

US-amerikanischer Edge-Computing-Hardwaremarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 3,42 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 23,5 % des weltweiten Umsatzes mit Edge-Computing-Hardware ausmacht.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 3,05 Milliarden US-Dollar und eroberte 24,14 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 3,54 Milliarden US-Dollar prognostiziert. In der Region ermutigen strenge Datenschutzvorschriften, Energieeffizienzziele und Nachhaltigkeitsrichtlinien Unternehmen dazu, lokale Lösungen einzuführenEdge-ComputingArchitekturen, die die Datenbewegung minimieren und die Ressourcennutzung optimieren.

Britischer Edge-Computing-Hardwaremarkt

Der britische Markt für Edge-Computing-Hardware wird im Jahr 2025 auf rund 0,66 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes mit Edge-Computing-Hardware entspricht.

Deutschland Edge-Computing-Hardware-Markt

Der deutsche Markt für Edge-Computing-Hardware wird im Jahr 2026 voraussichtlich etwa 0,78 Milliarden US-Dollar erreichen, was etwa 5,4 % des weltweiten Umsatzes mit Edge-Computing-Hardware entspricht.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 3,39 Milliarden US-Dollar aus, was 26,76 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 4,08 Milliarden US-Dollar anwachsen. Dies ist auf die rasche Industrialisierung, die großflächige Urbanisierung und staatlich unterstützte digitale Initiativen in Ländern wie China, Indien, Japan und Südkorea zurückzuführen. Schätzungen zufolge werden Indien und China in der Region im Jahr 2026 jeweils 0,58 Milliarden US-Dollar bzw. 0,82 Milliarden US-Dollar erreichen.

- Im Februar 2024 unterzeichnete Huawei eine Absichtserklärung mit CelcomDigi zur Zusammenarbeit bei 5G-fähigen digitalen Geschäftsinitiativen und integriert Huawei-Lösungen in 5G-Zugang, 5G-Core und Multi-Access-Edge-Computing. Ziel der Partnerschaft ist die Bereitstellung privater Netzwerkkonnektivität und Edge-Computing-Dienste für chinesische und malaysische Unternehmen.

Japan-Markt für Edge-Computing-Hardware

Der japanische Markt für Edge-Computing-Hardware wird im Jahr 2026 auf rund 0,8 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes mit Edge-Computing-Hardware ausmacht. Der Aufstieg von Smart Cities, industriellem IoT und 5G-Einführungen im ganzen Land erfordert den Einsatz von Edge-Servern undMikro-Rechenzentrenum die lokale Datenspeicherung und Netzwerkverwaltung zu übernehmen und die Datenverarbeitung und -analyse in Echtzeit zu ermöglichen.

China-Markt für Edge-Computing-Hardware

Der chinesische Markt für Edge-Computing-Hardware wird voraussichtlich einer der größten weltweit sein. Der Umsatz wird im Jahr 2026 auf etwa 0,82 Milliarden US-Dollar geschätzt, was etwa 5,5 % des weltweiten Umsatzes mit Edge-Computing-Hardware entspricht.

Indischer Edge-Computing-Hardware-Markt

Der indische Markt für Edge-Computing-Hardware wird im Jahr 2026 auf rund 0,58 Milliarden US-Dollar geschätzt, was etwa 3,7 % des weltweiten Umsatzes mit Edge-Computing-Hardware ausmacht.

Südamerika

Für Südamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 1,02 Milliarden US-Dollar erreichen. Die Telekommunikationsbetreiber in der Region setzen weiterhin 4G-, 5G- und Glasfasernetze ein und ermöglichen so neue Edge-Anwendungsfälle in Sektoren wieÖl und Gas, Bergbau, Logistik und städtische Sicherheit, die an abgelegenen Standorten und Stadträndern auf zuverlässige Hardware mit geringer Latenz angewiesen sind. Diese Faktoren treiben das Marktwachstum in der gesamten Region voran.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 0,63 Milliarden US-Dollar 5,00 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 0,75 Milliarden US-Dollar erreichen. Die Einführung von 5G- und Glasfasernetzen in der Region treibt die Nachfrage nach Edge Computing an Mobilfunkstandorten, Logistikzentren, Häfen und Transportkorridoren voran, da Anwendungen mit geringer Latenz und KI-gesteuerte Arbeitslasten für autonome Fahrzeuge, Smart-Grid-Management und Verkehr unerlässlich werden Optimierung. Im Nahen Osten und in Afrika soll der GCC im Jahr 2025 einen Wert von 0,25 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Erweiterung des Produktportfolios durch Schlüsselakteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Edge-Computing-Hardware weist eine halbkonsolidierte Marktstruktur auf und umfasst führende Akteure wie Dell Technologies, Inc., Hewlett Packard Enterprise Company, Huawei Technologies Co., Ltd., Cisco Systems, Inc. und Lenovo. Der bedeutende Marktanteil dieser Unternehmen ist auf zahlreiche strategische Aktivitäten zurückzuführen, darunter die Zusammenarbeit mit Cloud-Anbietern, Chipherstellern uswTelekommunikationBetreiber sollen integrierte Edge-Plattformen bereitstellen.

- Beispielsweise kündigte Dell Technologies im November 2024 neue Funktionen für seine Edge-Betriebsplattform Dell NativeEdge an und fügte mehr Automatisierungs- und KI-Funktionen hinzu, damit Kunden Edge-Infrastrukturen einfacher bereitstellen, skalieren und verwalten können.

Weitere namhafte Akteure auf dem Weltmarkt sind Intel Corporation, NVIDIA Corporation, Advantech Co., Ltd., ADLINK Technology Inc. und Schneider Electric SE. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN EDGE-COMPUTING-HARDWARE-UNTERNEHMEN IM PROFIL

- Dell Technologies Inc.(UNS.)

- Hewlett-Packard Enterprise Company(UNS.)

- Cisco Systems, Inc. (USA)

- Huawei Technologies Co., Ltd.(China)

- Lenovo (China)

- Intel Corporation(UNS.)

- NVIDIA Corporation (USA)

- Advantech Co., Ltd. (Taiwan)

- ADLINK Technology Inc. (Taiwan)

- Schneider Electric SE (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Cisco stellte eine neue KI-fähige Rechenzentrumsinfrastruktur vor und vertiefte die Integration mit NVIDIA, indem es Netzwerk und Rechenleistung kombinierte, um Unternehmen dabei zu helfen, KI-Arbeitslasten über Rechenzentren und Edge-Standorte hinweg zu skalieren.

- Mai 2025:Dell stellte die neue Dell AI Factory-Infrastruktur und -Dienste vor, einschließlich Verbesserungen für Edge- und Rechenzentrumssysteme, die KI-Workloads vom Modelltraining bis hin zur Edge-Inferenz unterstützen.

- März 2025:Intel stellte Intel AI Edge Systems, Edge AI Suites und Open Edge Platform vor und stellt Referenzsysteme und Software bereit, um die Bereitstellung von KI-Workloads am Edge in Sektoren wie Einzelhandel, Fertigung usw. zu vereinfachenIntelligente Städte.

- Dezember 2024:Verizon kündigte eine neue, mit NVIDIA entwickelte Lösung an, die Verizon Private 5G und Mobile Edge Compute mit NVIDIA AI Enterprise und NIM-Microservices kombiniert, sodass Unternehmen Echtzeit-KI-Anwendungen vor Ort am Edge ausführen können.

- Dezember 2024:Schneider Electric und NVIDIA haben eine strategische Partnerschaft geschlossen, um gemeinsam KI-fokussierte Referenzarchitekturen für Rechenzentren und auf digitalen Zwillingen basierende Designs zu entwickeln, die die Energieeffizienz und Kühlung für hochdichte KI- und Edge-Cluster verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,05 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Hardwaretyp, Unternehmenstyp, Endbenutzer und Region |

|

Von Hardwaretyp |

· Edge-Server/Mikro-Rechenzentren · Edge-Gateways · Industrie-PCs/Embedded Edge-Geräte · Intelligente Sensoren und Edge-Knoten · Edge-Netzwerkausrüstung · Andere (Edge AI Accelerators usw.) |

|

Nach Unternehmenstyp |

· Kleine und mittlere Unternehmen (KMU) · Große Unternehmen |

|

Vom Endbenutzer |

· Industriell · Sicherheit und Überwachung · Automobil · Energie und Versorgungsunternehmen · Einzelhandel und Gewerbe · Gesundheitspflege · Andere (Landwirtschaft usw.) |

|

Nach Region |

· Nordamerika (nach Hardwaretyp, Unternehmenstyp, Endbenutzer und Land) o USA o Kanada o Mexiko · Südamerika (nach Hardwaretyp, Unternehmenstyp, Endbenutzer und Land) o Brasilien o Argentinien o Restliches Südamerika · Europa (nach Hardwaretyp, Unternehmenstyp, Endbenutzer und Land) o Großbritannien o Deutschland o Frankreich o Italien o Spanien o Russland o Benelux o Nordische Länder o Restliches Europa · Naher Osten und Afrika (nach Hardwaretyp, Unternehmenstyp, Endbenutzer und Land) o Türkei o Israel o GCC o Nordafrika o Südafrika o Rest des Nahen Ostens und Afrikas · Asien-Pazifik (nach Hardwaretyp, Unternehmenstyp, Endbenutzer und Land) o China o Indien o Japan o Südkorea o ASEAN o Ozeanien o Rest des asiatisch-pazifischen Raums |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 12,65 Milliarden US-Dollar und soll bis 2034 49,38 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,56 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 17,7 % aufweisen wird.

Beim Endverbraucher wird erwartet, dass das Industriesegment den Markt anführt.

Das steigende Volumen an IoT- und Videodaten treibt den Einsatz von Edge-Hardware voran.

Dell Technologies Inc., Hewlett-Packard Enterprise Company, Cisco Systems, Inc., Huawei Technologies Co., Ltd. und Lenovo sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf