Hypercharger-Marktgröße, Anteil und Branchenanalyse, nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), nach Ladegeschwindigkeit (50–150 kW, 150–350 kW und über 350 kW), nach Steckertyp (CCS, ChadeMO und andere), nach Ladestandort (städtisch und vorstädtisch), nach Endnutzung (Einzelhandel und Convenience, öffentliches Laden sowie Flotte und Gewerbe) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

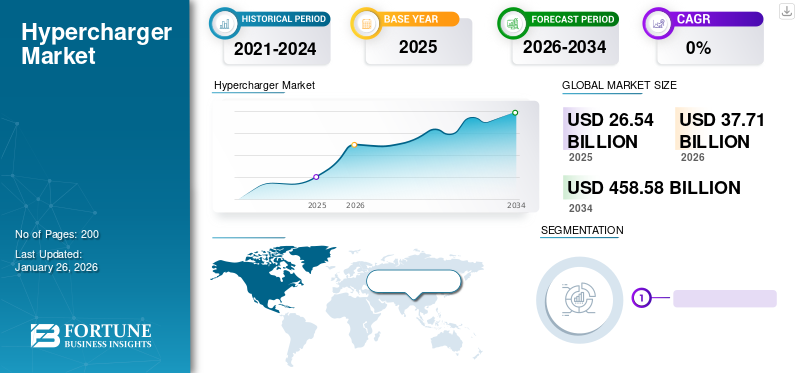

Die globale Hypercharger-Marktgröße wurde im Jahr 2025 auf 26,54 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 37,71 Milliarden US-Dollar im Jahr 2026 auf 458,58 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 36,70 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 83,80 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Hypercharger-Markt in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 10,64 Milliarden US-Dollar erreichen wird.

Unter einem Hypercharger versteht man eine Hochgeschwindigkeitsladestation, die die Batterien von Elektrofahrzeugen (EVs) schnell aufladen soll. Diese Ladegeräte sind deutlich schneller als herkömmliche Ladestationen, sodass Fahrer von Elektrofahrzeugen die Ladezeiten erheblich verkürzen können. Hypercharger liefern typischerweise eine Leistung von über 50 kW und umfassen auch Megawatt-Ladesysteme.

Die steigende weltweite Nachfrage nach Elektrofahrzeugen treibt in erster Linie die Marktnachfrage an. In einigen Regionen reicht die vorhandene Stromnetzinfrastruktur jedoch möglicherweise nicht aus, um den flächendeckenden Einsatz von Hochgeschwindigkeitsladegeräten ohne wesentliche Modernisierungen zu unterstützen. Es wird erwartet, dass technologische Fortschritte bei Hochgeschwindigkeitsladelösungen für Elektrofahrzeuge das Wachstum des Marktes weiter ankurbeln werden.

Die COVID-19-Pandemie hatte sowohl positive als auch negative Auswirkungen auf den Markt. Das gestiegene Bewusstsein für Nachhaltigkeit, staatliche Konjunkturpakete und grüne Initiativen beflügelten den Elektromobilitätsmarkt und führten zu einer erhöhten Nachfrage nach Ladelösungen für Elektrofahrzeuge. Allerdings behinderten reduzierte Reisen und Tourismus, Unterbrechungen der Lieferkette und andere Faktoren die Marktakzeptanz während der Pandemie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Hypercharger-Markttrends

Der Ausbau ultraschneller Ladenetze führte zu Marktwachstum

Ein bedeutender Trend ist der rasante Ausbau ultraschneller Ladenetze, zu dem auch der Einsatz von Hyperchargern gehört, die extrem hohe Ladegeschwindigkeiten liefern können. Unternehmen wie BP (Großbritannien), Tesla (USA), Electrify America (USA), Ionity (Deutschland) und andere haben ihre Netzwerke von Hochleistungsladegeräten entlang wichtiger Autobahnen und in städtischen Gebieten aggressiv ausgebaut. Diese ultraschnellen Ladegeräte verkürzen die Ladedauer erheblich und lindern so ein Hauptproblem potenzieller Elektrofahrzeugkäufer: die Reichweitenangst.

Im Oktober 2023 investierte BP 100 Millionen US-Dollar in Tesla-Ladegeräte für seine Elektrofahrzeugsparte in den USA und markierte damit Teslas Debüt in einem unabhängigen Netzwerk. Der Schritt ist Teil des 1-Milliarden-Dollar-Investitionsplans von BP für Ladestationen bis 2030 und bietet Tesla eine neue Einnahmequelle. Die Ladegeräte werden zunächst in Houston, Phoenix, Los Angeles, Chicago und Washington aufgestellt. Die 250-kW-BP-Pulse-Ladegeräte unterstützen die NACS- und CCS-Anschlüsse von Tesla und ermöglichen das Laden verschiedener EV-Modelle.

Insgesamt stellt der Ausbau ultraschneller Ladenetze einen entscheidenden Trend auf dem Elektrofahrzeugmarkt dar, der Fernreisen erleichtert und wichtige Hindernisse für die Einführung von Elektrofahrzeugen beseitigt. Es wird erwartet, dass sich dieser Trend fortsetzt, da die Automobilhersteller neue Elektrofahrzeugmodelle mit größeren Abmessungen einführenBatterienund schnellere Lademöglichkeiten, was die Nachfrage nach leistungsstarker Ladeinfrastruktur steigert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Hypercharger-Markt

Regierungsrichtlinien und Vorschriften zur Marktentwicklung für Infrastrukturkraftstoffe für Elektrofahrzeuge

Regierungsrichtlinien und -vorschriften spielten eine entscheidende Rolle bei der Einführung von Elektrofahrzeugen und der Entwicklung der Ladeinfrastruktur. Viele Regierungen weltweit haben Maßnahmen wie Subventionen, Steueranreize und Emissionsvorschriften eingeführt, um Verbraucher zum Umstieg zu bewegenElektrofahrzeuge. Darüber hinaus haben die Regierungen im Rahmen der Bemühungen zur Reduzierung von Emissionen und zur Bekämpfung des Klimawandels Mittel für die Installation von Ladeinfrastruktur, einschließlich Hochgeschwindigkeitsladegeräten, bereitgestellt.

Im Dezember 2023 investierte das überparteiliche Infrastrukturgesetz 7,5 Milliarden US-Dollar in das Laden von Elektrofahrzeugen, wobei 5 Milliarden US-Dollar im Rahmen des National Electric Vehicle Infrastructure (NEVI)-Programms für die Installation von Hochgeschwindigkeitsladegeräten bereitgestellt wurden, die mindestens alle 50 Meilen auf den Hauptstraßen, Autobahnen und Autobahnen Amerikas verteilt sind.

Diese Regierungsinitiativen haben ein günstiges Umfeld für das Wachstum des Elektrofahrzeug- und Hypercharger-Marktes geschaffen und Anreize für Investitionen in die Ladeinfrastruktur geschaffen, wodurch der Ausbau von Hypercharger-Netzwerken vorangetrieben wurde, um die wachsende Zahl von Elektrofahrzeugen auf der Straße zu unterstützen.

EINHALTENDE FAKTOREN

Einschränkungen der Netzkapazität und der Strominfrastruktur schränken die Marktakzeptanz ein

In Gebieten mit begrenzter Netzkapazität steht möglicherweise nicht genügend Strom zur Verfügung, um die Installation mehrerer Hochgeschwindigkeitsladegeräte zu ermöglichen, ohne das Netz zu überlasten. Diese Einschränkung kann zu Verzögerungen oder Einschränkungen beim Aufbau von Hypercharger-Netzwerken führen, insbesondere in dicht besiedelten städtischen Gebieten oder Regionen mit veralteter Infrastruktur. Die Modernisierung der Energieinfrastruktur zur Unterstützung des Einsatzes von Hochgeschwindigkeitsladegeräten ist mit erheblichen Kosten verbunden, die möglicherweise nicht immer wirtschaftlich machbar sind, insbesondere in Gebieten mit geringen Einführungsraten für Elektrofahrzeuge oder begrenzten Mitteln für Infrastrukturinvestitionen. Die finanzielle Belastung durch Netzausbauten kann ein Hindernis für den Ausbau von Hochgeschwindigkeitsladenetzen sein, insbesondere für kleinere Ladeinfrastrukturanbieter oder in Regionen mit Budgetbeschränkungen.

Nach Angaben des Lawrence Livermore National Laboratory verbrauchten die USA im Jahr 2021 insgesamt 97,3 Billiarden britische Wärmeeinheiten (Quads) an Energie, wobei 26,9 Quads auf den Transportsektor entfielen, wovon 90 % aus Erdöl stammten.

Die Modernisierung der 8.000 Stromerzeugungseinheiten, 600.000 Meilen Wechselstromübertragungsleitungen und 70.000 Umspannwerke für erneuerbare Energien und Batteriespeicher könnte bis 2035 über 2,5 Billionen US-Dollar kosten. Während Elektrofahrzeuge das Netz wahrscheinlich kurzfristig nicht belasten werden, wird ihre steigende Zahl die lokalen Netze belasten. US-Stromversorgungsunternehmen, die über 5,5 Millionen Meilen an Stromleitungen verfügen, könnten bis 2035 Modernisierungen in Höhe von 1 Billion US-Dollar benötigen.

Marktsegmentierungsanalyse für Hypercharger

Nach Fahrzeugtypanalyse

Höhere Häufigkeit des Reifenwechselzyklus bei Pkw soll Wachstum im Pkw-Segment vorantreiben

In Anbetracht des Fahrzeugtyps ist der Markt in Personenkraftwagen und unterteiltNutzfahrzeuge.

Das Pkw-Segment übernahm die Marktführerschaft und hielt im Jahr 2026 mit 92,11 % den größten Marktanteil. Die Dominanz des Segments wird auf die frühe Einführung von Pkw in der Elektrofahrzeugindustrie zurückgeführt. Darüber hinaus fördern Verbraucher, die sich für Elektrofahrzeuge für den städtischen Pendelverkehr entscheiden, das Wachstum des Segments.

Durch Ladegeschwindigkeitsanalyse

Bahnbrechende Investitionen in die Ladeinfrastruktur fördern die Entwicklung des 50-150-kW-Segments

Die Ladegeschwindigkeit auf dem Markt wird in 50–150 kW, 150–350 kW und über 350 kW eingeteilt.

Das 50-150-kW-Segment dominierte mit dem größten Marktanteil von 48,93 % im Jahr 2026. Im 50-150-kW-Segment wurden erhebliche Investitionen in die Ladeinfrastruktur verzeichnet, wodurch diese im Vergleich zu schnelleren Alternativen breiter verfügbar ist. Diese Verfügbarkeit stellt sicher, dass Besitzer von Elektrofahrzeugen bei Bedarf Zugang zu Ladestationen haben, was die Nachfrage nach Hypercharger-kompatiblen Fahrzeugen weiter steigert.

Es wird geschätzt, dass das über 350-kW-Segment im prognostizierten Zeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 47,1 % schnell wachsen wird. Das Wachstum des Segments ist auf den technologischen Fortschritt im Zusammenhang mit ultraschnellen Ladegeräten zurückzuführen. Im März 2024 stellte Delta, ein weltweit führender Anbieter von Energiemanagement und nachhaltigen Lösungen, den UFC 500 vor – ein ultraschnelles 500-kW-DC-Ladegerät für Elektrofahrzeuge. Angesichts der steigenden Nachfrage nach Hochleistungsladegeräten und Herausforderungen bei der Landbeschaffung bietet der UFC 500 ein außergewöhnliches Verhältnis von Leistung zu Stellfläche und wird damit den Anforderungen der Industrie gerecht. Dieses Ladegerät lädt schwere Elektrofahrzeuge wie E-Lkw oder E-Busse innerhalb von 2 Stunden mit 460 kW auf und bietet so ausreichend Reichweite für einen ganzen Tag, was einen erheblichen Fortschritt beim Laden von Elektrofahrzeugen darstellt.

Durch Steckverbindertypanalyse

Die Standardisierung von Ladestationen treibt das Wachstum des Segments „Andere“ voran

Das im Markt berücksichtigte Segment der Steckverbindertypen ist in CCS, CHAdeMO und andere unterteilt.

Dem Segment „Andere“ wird zugeschrieben, dass es im Prognosezeitraum die am schnellsten wachsende CAGR verzeichnen wird. Zu den anderen Segmenten gehören unter anderem Steckverbinder wie Tesla, NACS und GB/T, die den Standards entsprechen. Mehrere Länder und Autohersteller führen andere Verbindungstypen wie NACS ein, um die Ladelösungen in bestimmten Regionen zu standardisieren. Beispielsweise gab Lucid Group, Inc. im November 2023 bekannt, dass alle Lucid-Fahrzeuge, die mit dem bestehenden Combined Charging System (CCS) ausgestattet sind, mithilfe eines Adapters die Möglichkeit erhalten, an Tesla-Supercharger-Stationen aufzuladen. Darüber hinaus plant Lucid, den North American Charging Standard (NACS) noch im selben Jahr, 2025, in künftige Fahrzeuge zu integrieren.

Das CCS-Segment dominierte mit dem größten Marktanteil von 43,44 % im Jahr 2026. CCS hat sich zum am weitesten verbreiteten Standard für entwickeltLadestationen für Elektrofahrzeugein vielen Regionen, darunter Europa und Nordamerika. Seine breite Akzeptanz als Industriestandard hat zum Einsatz von mehr CCS-kompatiblen Ladestationen geführt und seine Dominanz auf dem Markt vorangetrieben.

Durch Ladestandortanalyse

Ein großer verbraucherorientierter Faktor befeuert die Marktnachfrage im städtischen Segment

Basierend auf dem Ladestandort wird der Markt in städtische und vorstädtische unterteilt.

Das städtische Segment hatte im Jahr 2026 mit 70,79 % den größten Marktanteil und dürfte im betrachteten Zeitraum auch die am schnellsten wachsende CAGR aufweisen. Da der Großteil der Bevölkerung in städtischen Gebieten lebt, wird sie verbraucherorientierter und die Nachfrage nach Elektrofahrzeugen wird wahrscheinlich am Markt in städtischen Gebieten festhalten. Dies führt zu einem Bedarf an effizienten Ladesystemen für Elektrofahrzeuge in städtischen Gebieten, was die Dominanz stärkt und die Nachfrage für das Segment im Laufe des Zeitraums ankurbelt.

Das Vorstadtsegment hatte im Jahr 2023 einen beträchtlichen Marktanteil. Während Vorstadtgebiete im Vergleich zu städtischen Umgebungen möglicherweise mehr Platz zum Laden zu Hause bieten, haben nicht alle Einwohner Zugang zu privater Ladeinfrastruktur. Wohnungen, Stadthäuser und Häuser ohne eigene Parkplätze verfügen möglicherweise nicht über Lademöglichkeiten für Privathaushalte, was den Bedarf an öffentlichen Schnellladelösungen in Vorstädten erhöht.

Im März 2024 hat der Gouverneur von British Columbia stellte 30 Millionen US-Dollar für 500 Ladegeräte für Elektrofahrzeuge bereit. Ländliche, nördliche und First-Nation-Gebiete wurden priorisiert. Bewerber können bis zu 50 % Rabatt auf Ausrüstung/Installation erhalten, maximal 80.000 USD/Station. Indigene Tankstellen können bis zu 90 % Ermäßigung erhalten, maximal 130.000 USD/Station.

Durch Endverwendungsanalyse

Die zunehmende Akzeptanz der Elektrofahrzeugflotte treibt das Wachstum der Flotte und des kommerziellen Segments voran

Unter Berücksichtigung der Endnutzung wird der Markt in Einzelhandel und Convenience, öffentliches Laden sowie Flotte und Gewerbe unterteilt, wobei das Einzelhandels- und Convenience-Segment einen Wert von 7,41 Milliarden US-Dollar hat.

Das öffentliche Ladesegment dominierte den Markt im Jahr 2023 und soll im betrachteten Zeitraum auch mit der schnellsten CAGR wachsen. Regierungen, Ladenetzbetreiber und andere Interessengruppen investierten stark in die öffentliche Ladeinfrastruktur, um das Wachstum der Elektromobilität zu unterstützen. Diese Investition hat zu einem breiten Einsatz öffentlicher Ladestationen geführt und deren Dominanz auf dem Markt weiter gestärkt.

Das Flotten- und Gewerbesegment hatte im Jahr 2023 den zweitgrößten Marktanteil. Die zunehmende Nutzung von Elektrofahrzeugen für geschäftliche Zwecke führt zu einem Bedarf an effizienten Ladelösungen für gewerbliche Flotten. Beispielsweise hatten Amazon und Rivian im Juli 2022 das Ziel, bis zum Jahresende zahlreiche maßgeschneiderte Elektro-Lieferfahrzeuge in über 100 Städten einzuführen, mit einer prognostizierten Gesamtzahl von 100.000 Fahrzeugen bis 2030. Die zunehmende Verbreitung von Elektrofahrzeugen für den gewerblichen Einsatz befeuert somit die Marktnachfrage im Prognosezeitraum.

REGIONALE EINBLICKE

Staatliche Investitionen in die Schnellladeinfrastruktur erhöhen die europäische Marktnachfrage

Der Markt wird in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt analysiert.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 3,13 Milliarden US-Dollar und eroberte damit 11,80 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 5,13 Milliarden US-Dollar prognostiziert. Das Wachstum der Region wird auf das Engagement der Region für emissionsfreie und nachhaltige Umweltziele zurückgeführt. Europa verfügt über einige der strengsten Emissionsvorschriften weltweit, was den Einsatz von Elektrofahrzeugen vorantreibt, um Umweltziele zu erreichen. Der zunehmende Fokus auf die Reduzierung von Emissionen und die Verbesserung der Luftqualität schafft Anreize für Investitionen in die Infrastruktur für Elektrofahrzeuge, einschließlich Hochgeschwindigkeitsladegeräten. Im Juli 2023 verabschiedete der EU-Rat Regeln, um das Reisen mit Elektrofahrzeugen in ganz Europa zu erleichtern und die Emissionen zu reduzieren. Zu den Vorteilen gehörten eine erweiterte Ladeinfrastruktur, vereinfachte Zahlungen und transparente Preise/Verfügbarkeit. Ab 2025 sollen entlang der TEN-T-Autobahnen alle 60 km Schnellladegeräte mit 150 kW installiert werden. Der britische Markt wird bis 2026 voraussichtlich 0,65 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,94 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 22,24 Milliarden US-Dollar aus, was 83,80 % des weltweiten Marktes entspricht, und soll bis 2026 auf 30,85 Milliarden US-Dollar anwachsen. China, Japan und Südkorea verzeichneten ein deutliches Wachstum bei der Einführung von Elektrofahrzeugen. Es wird erwartet, dass der Markt in China mit einer konstanten jährlichen Wachstumsrate von 35,8 % wächst. Hohe Elektrofahrzeugverkäufe in diesen Ländern steigern die Nachfrage nach Ladeinfrastruktur, einschließlich Hyperchargern, um die wachsende Elektrofahrzeugflotte zu unterstützen. Laut IEA verzeichnete China beispielsweise im Jahr 2022 einen Absatz von 4,4 Millionen batterieelektrischen Personenkraftwagen, was einem Anstieg der Nachfrage um 62,9 % im Vergleich zum Vorjahr 2021 entspricht. Der Hypercharger-Markt in Japan wird voraussichtlich im Jahr 2025 einen geschätzten Wert von 0,24 Milliarden US-Dollar erreichen Bis 2026 soll das Volumen des indischen Marktes bei 29,46 Milliarden US-Dollar liegen, und der indische Markt soll bis 2026 ein Volumen von 0,16 Milliarden US-Dollar erreichen.

Asia Pacific Hypercharger Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 1,11 Milliarden US-Dollar aus, was 4,20 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,66 Milliarden US-Dollar erreichen. Das umfangreiche Straßennetz und die Fernreiserouten Nordamerikas erfordern eine robuste Ladeinfrastruktur für Elektrofahrzeuge, um den zwischenstaatlichen Verkehr zu unterstützen. Investitionen in Autobahnladestationen und Schnellladenetze erleichtern die Einführung von Elektrofahrzeugen und tragen zum Wachstum des Marktes bei. Im Februar 2024 arbeiteten Toronto und die kanadische Regierung zusammen, um über 500 zusätzliche Ladegeräte für Elektrofahrzeuge in die unternehmenseigene Ladeinfrastruktur der Stadt zu integrieren. Mit dieser gemeinsamen Investition in Höhe von 10 Millionen US-Dollar sollen bis Ende 2025 486 Ladegeräte der Stufe 2 eingeführt werden, die verbesserte Laderaten bieten, sowie 40 neue Schnellladegeräte, die mindestens viermal schneller als Ladegeräte der Stufe 2 sind, um die wachsende Elektrofahrzeugflotte der Stadt zu versorgen. Der US-Markt wird bis 2026 voraussichtlich 1,23 Milliarden US-Dollar erreichen.

Im Jahr 2025 machte der Rest der Welt 0,20 % des Weltmarktes mit einer Bewertung von 0,05 Milliarden US-Dollar aus und wird im Jahr 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen. Der Rest der Welt umfasst Lateinamerika sowie den Nahen Osten und Afrika. Große Unternehmen bauen ihr Netzwerk in den Ländern Lateinamerikas und der Region Naher Osten und Afrika aus. Beispielsweise expandierte Blink Charging Co. im August 2023 in die Märkte Lateinamerikas und verzeichnete im ersten Quartal 2023 einen Anstieg der Verkäufe von Elektroladegeräten um 57 %.

Liste der wichtigsten Unternehmen im Hypercharger-Markt

Unternehmen konzentrieren sich auf die Erweiterung des Produktportfolios und des Vertriebsnetzes sowie auf Fusionen und Übernahmen, um das Marktwachstum voranzutreiben

Der globale Markt umfasst mehrere etablierte und aufstrebende Akteure. Die großen Marktteilnehmer bauen ihre globale Präsenz durch die Zusammenarbeit mit der Regierung und den Regulierungsbehörden in bestimmten Regionen und Ländern aus. Die aufstrebenden Akteure konzentrieren sich auf den technologischen Fortschritt des Hyperchagers, der die Leistungsabgabe oder Ladegeschwindigkeit, die Ergonomie und die Kosteneffizienz erhöht, was die Wettbewerbsfähigkeit des Marktes fördert.

Zu den wichtigsten Marktteilnehmern zählen unter anderem Tesla Inc., ChargePoint und EVgo. ChargePoint ist einer der führenden Betreiber von Ladenetzen für Elektrofahrzeuge (EV) und bietet ein umfassendes Netzwerk öffentlicher Ladestationen, einschließlich Hochgeschwindigkeitsladegeräten, in Nordamerika, Europa und anderen Regionen. ChargePoint bietet eine Reihe von Ladelösungen für verschiedene EV-Modelle und arbeitet mit Autoherstellern, Unternehmen und Regierungsbehörden zusammen, um sein Netzwerk zu erweitern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- ChargePoint(UNS.)

- Tesla Inc. (USA)

- Blink Charging Co.(UNS.)

- Electrify America (USA)

- Tritium (Australien)

- EVgo (USA)

- Enel X (Italien)

- FLO (Kanada)

- Alpitronic (Italien)

- ABB (Schweiz)

- Sternenladung (China)

- Xcharge (China)

- EVBox (Niederlande)

- Zhejiang Benyi New Energy Co, Ltd. (China)

- Eaton (Irland)

- EVOCharge (USA)

- Blutdruckpuls (Großbritannien)

- Gerunsaisi (China)

- Power Sonic (USA)

- Delta (Taiwan)

- Servotech Power Systems (Indien)

- Heliox (Niederlande)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023:Audi hat Indiens erste ultraschnelle Ladestation im Bandra Kurla Complex (BKC), Mumbai, Indien, eröffnet. Entwickelt mit ChargeZone. Dieses Ladegerät bietet eine Gesamtkapazität von 450 kW, versorgt Elektrofahrzeuge mit einer Leistung von 360 kW und nutzt eine flüssigkeitsgekühlte Pistole mit 500 Ampere für optimale Leistung und Effizienz.

- September 2023:FLO gab den ersten Verkauf der FLO-Ultraschnellladestation an Green Mountain Power in Vermont bekannt. Das FLO Ultra-Ladegerät verfügt über ein flexibles Design, das das Laden aus verschiedenen Winkeln ermöglicht, und ein zum Patent angemeldetes motorisiertes Kabelmanagementsystem. Es bietet Schnellladung mit bis zu 320 kW über zwei Anschlüsse und lädt die meisten Elektrofahrzeuge in 15 Minuten zu 80 % auf. Das robuste Aluminiumgehäuse ist wetterbeständig und leicht zu warten, mit modularen Komponenten für einen schnellen Austausch. FLO Ultra ist zur Fernüberwachung und proaktiven Wartung mit dem FLO-Netzwerk verbunden.

- Juni 2023:Blink Charging Co., ein weltweit führender Hersteller, Eigentümer, Betreiber und Lieferant von Ladegeräten und Dienstleistungen für Elektrofahrzeuge (EV), hat sein 240-kW-Gleichstrom-Schnellladegerät auf den Markt gebracht. Der Blink 240 kW DCFC mit modernster Siliziumkarbid-Technologie wurde auf der CES 2023 vorgestellt.

- Januar 2023:Blink Charging Co. hat sich mit EdgeEnergy zusammengetan, um der steigenden Nachfrage nach ultraschnellem Laden von Elektrofahrzeugen in Gebieten ohne dreiphasige Strominfrastruktur gerecht zu werden. Die EdgeEV-Technologie von EdgeEnergy wandelt einphasigen Strom in dreiphasigen Strom für EV-DC-Schnellladegeräte um. Dadurch kann Blink Ladegeräte kostengünstiger und schneller einsetzen und Installationen mit bis zu 150 kW unterstützen.

- Dezember 2022:Nio stellte auf dem NIO Day 2022 ein 500-kW-Zielladegerät vor, das darauf abzielt, die Ladezeiten von Elektrofahrzeugen zu verkürzen und ein Batteriewechselnetzwerk anzubieten. Es ist für alle Hersteller von Elektrofahrzeugen und die Öffentlichkeit zugänglich und liefert einen Strom von bis zu 660 A, was eine 80-prozentige Ladung für Elektrofahrzeuge mit 800-V-Plattform in 12 Minuten und 20 Minuten für Elektrofahrzeuge mit 400-V-Plattform ermöglicht. Ausgestattet mit einem 15,6-Zoll-Display und Flüssigkeitskühlung und ab März 2023 betriebsbereit, erhöht es neben Batteriewechselstationen der dritten Generation den Ladekomfort und die Effizienz.

BERICHTSBEREICH

Der Hypercharger-Marktbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Marktteilnehmer, Wettbewerbslandschaft und Typ. Darüber hinaus enthält der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 36,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Fahrzeugtyp

|

|

Nach Ladegeschwindigkeit

|

|

|

Nach Steckertyp

|

|

|

Ladestandort

|

|

|

Endverwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 26,54 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 36,70 %.

Das Pkw-Segment war nach Fahrzeugtyp im Jahr 2025 aufgrund steigender Verkäufe und Innovationen im Pkw-Segment weltweit führend.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 22,24 Milliarden US-Dollar.

Tesla Inc., ChargePoint und EVgo sind unter anderem die führenden Marktführer auf dem Weltmarkt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Unter einem Hypercharger versteht man eine Hochgeschwindigkeitsladestation, die dazu dient, die Batterien von Elektrofahrzeugen schnell aufzuladen. Diese Ladegeräte sind in der Regel viel schneller als herkömmliche Ladestationen, sodass Fahrer von Elektrofahrzeugen die Ladezeiten erheblich verkürzen können. Der Hypercharger ist für eine Leistung von über 50 kW ausgelegt.

Regierungsrichtlinien und Vorschriften zur EV-Infrastruktur treiben die Marktentwicklung von Hyperchargern voran.

Einschränkungen der Netzkapazität und der Strominfrastruktur schränken die Markteinführung von Hyperchargern ein.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2024

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf