Das 77-GHz-Frequenzsegment wird voraussichtlich weiterhin dominant bleiben und im Jahr 2026 79,78 % des Weltmarktanteils ausmachen. 24 GHz wird voraussichtlich die zweitgrößte Position auf dem Markt einnehmen. Die 24-GHz-Frequenz ähnelt der 77-GHz-Frequenz, wird jedoch in modernen Automobilanwendungen seltener verwendet. Einer der größten Vorteile von 24 GHz sind die geringeren Kosten als Hochfrequenzradarsysteme. Wie Hochfrequenz kann 24 GHz mit anderen Sensortechnologien wie Kameras und anderen integriert werdenLiDAR. Diese Sensorfusion ermöglicht eine umfassendere Wahrnehmung der Fahrzeugumgebung und verbessert so die Sicherheit.

Kfz-RADAR-Marktgröße, Anteil und Branchenanalyse, nach Reichweite (Kurzstreckenradar, Mittelstreckenradar und Langstreckenradar), nach Frequenz (24 GHz und 77 GHz), nach Anwendung (Adaptive Geschwindigkeitsregelung (ACC), autonome Notbremsung (AEB), Vorwärtskollisionswarnsystem (FCWS), Erkennung toter Winkel (BSD) und intelligente Parkassistenz) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

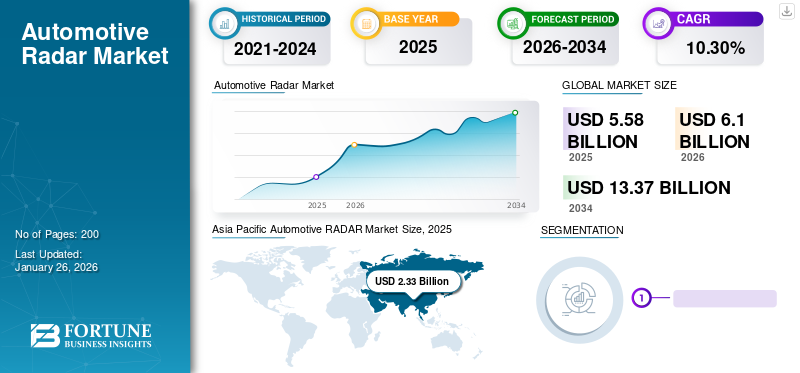

Die globale Marktgröße für Automobilradar wurde im Jahr 2025 auf 5,58 Milliarden US-Dollar geschätzt und wird voraussichtlich von 6,10 Milliarden US-Dollar im Jahr 2026 auf 13,37 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,30 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Kfz-Radarmarkt mit einem Marktanteil von 41,70 % im Jahr 2025.

Radar ist eine bekannte Technologie, die auf der Übertragung und dem Empfang elektromagnetischer Wellen beruht, um Hindernisse in der Umgebung zu messen, zu erkennen und zu lokalisieren. Es ist besonders nützlich für Automobilanwendungen, da Fahrzeuge elektromagnetische Wellen hervorragend reflektieren und so eine genaue Messung von Fahrzeugabstand, -position und -geschwindigkeit ermöglichen.

Wirtschaftliche Faktoren wie steigende verfügbare Einkommen und niedrige Zinsen haben maßgeblich zum Anstieg der Autoverkäufe beigetragen. Zunehmende Investitionen in die Entwicklung der Automobilindustrie in Japan, Großbritannien, China, Indien, Deutschland und den USA trugen zum Wachstum dieses Marktes bei. Wir stellen vorfortschrittliche Fahrerassistenzsystemebei Personenkraftwagen könnte eine erhebliche Wachstumschance für den Markt darstellen. Das fortschrittliche Radar des Fahrerassistenzsystems ermöglicht einen umfassenden Einblick in die Fahrzeugumgebung und hilft den Insassen, potenzielle Gefahren proaktiv zu erkennen.

Staatliche Fahrer- und Fahrzeugsicherheitsvorschriften werden auch das Wachstum des Kfz-Radarmarktes ankurbeln. Fortschrittliche Fahrerassistenzsysteme inPersonenkraftwagenGewährleistung der Fahrzeug- und Verkehrssicherheit. In Europa ist laut Euro NCAP-Rating (European New Car Rating Programme) ein umfassender Fußgängerschutz Pflicht. Ein Neuwagen muss über mindestens ein Assistenzsystem verfügen. Automotive Radar soll Sicherheitsfunktionen wie Vorwärtskollisionswarnung, Spurverlassenswarnung, Kollisionserkennung, Warnmeldung, adaptive Geschwindigkeitsregelung, automatische Notbremsung, Erkennung des toten Winkels, Parkassistent und Querverkehrswarnung hinten bieten. Das Bewusstsein der Endbenutzer für diese Sicherheitsfunktionen wird die Marktnachfrage im Prognosezeitraum ankurbeln.

Die globale Automobilindustrie stand aufgrund der COVID-19-Pandemie vor großen Herausforderungen. Strenge soziale Distanzierungsmaßnahmen und landesweite Sperren führten zur vollständigen Schließung zahlreicher OEM-Produktionsstätten, wodurch der Rohstofffluss unterbrochen wurde und sich negativ auf die Branche insgesamt auswirkte. Die Sperrungen wirkten sich auch auf Einnahmequellen für Forschung und Entwicklung aus und behinderten die Einführung neuer Technologien wie Automotive RADAR.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Automobilradarmarkt

- Marktgröße 2025: 5,58 Milliarden US-Dollar

- Marktgröße 2026: 6,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 13,37 Milliarden US-Dollar

- CAGR: 10,30 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Kfz-Radarmarkt mit einem Anteil von 41,70 % im Jahr 2025.

- Das Mittelstreckenradarsegment wird im Jahr 2026 voraussichtlich 58,81 % des Weltmarktanteils ausmachen.

- Das 77-GHz-Frequenzsegment wird voraussichtlich im Jahr 2026 mit einem Marktanteil von 79,78 % dominieren.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 einen Umsatz von 2,33 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,54 Milliarden US-Dollar erreichen, angetrieben durch Automobiltechnologien der nächsten Generation und die Einführung von ADAS.

Europa

Auf Europa entfielen im Jahr 2025 40,55 % der weltweiten Nachfrage und es wird erwartet, dass sie im Jahr 2026 2,48 Milliarden US-Dollar erreichen wird, unterstützt durch Euro NCAP-Initiativen und Investitionen in Forschung und Entwicklung im Automobilbereich.

Nordamerika

Nordamerika machte im Jahr 2025 11,70 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 0,73 Milliarden US-Dollar erreichen, angetrieben durch Fortschritte bei RADAR-fähigen ADAS-Systemen.

UNS.

Der Automobilradarmarkt wird bis 2026 voraussichtlich ein Volumen von 0,52 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Einführung sensorbasierter Fahrzeugsicherheitstechnologien.

Japan

Der Automobilradarmarkt wird bis 2026 voraussichtlich ein Volumen von 0,71 Milliarden US-Dollar erreichen, angetrieben durch die wachsende Nachfrage nach fortschrittlichen Sicherheitssystemen und autonomen Fahrzeugtechnologien.

Mehr lesen

Automotive RADAR-Markttrends

Das Aufkommen von Automobilradaren für autonomes Fahren treibt den Markt voran

Autonome Fahrzeuge benötigen hochentwickelte Sensorsysteme, um ihre Umgebung genau zu erkennen und in Echtzeit fundierte Entscheidungen zu treffen. Automobilradar spielt eine entscheidende Rolle bei der Bereitstellung wichtiger Daten über die Fahrzeugumgebung, einschließlich der Erkennung von Objekten, Fußgängern, Fahrzeugen und der Straßeninfrastruktur. (ADAS) Erweiterte Fahrerassistenzsysteme basieren in hohem Maße auf Radarsensoren für Funktionen wie adaptive Geschwindigkeitsregelung, Notbremsung, Spurhalteassistent und Objekterkennung. Somit steigert die Integration von Radarsensoren in diese Systeme die Nachfrage nach Automotive-Radarlösungen und treibt die Marktexpansion voran. Beispielsweise investierte NXP im November 2023 in Zendar Inc. und ging eine Zusammenarbeit mit ihm ein, um die Auflösung und Leistung von Radarsystemen für autonomes Fahren (AD) und ADAS zu verbessern. Die Distributed Aperture Radar (DAR)-Lösung von Zendar erweitert die Radarapertur und verbessert die Winkelauflösung, um eine mit LiDAR vergleichbare Leistung zu erreichen. Erstausrüster (OEMs) können von optimierten Systemlösungen, geringerer Komplexität und einem geringeren Radar-Fußabdruck profitieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Kfz-RADAR-Markt

Strenge staatliche Vorschriften zur Fahrzeugsicherheit sollen das Branchenwachstum vorantreiben

Verkehrsunfälle sind weltweit die häufigste Todesursache; Die alarmierende Zahl der durch Verkehrsunfälle verursachten Todesfälle hat die Regierungen gezwungen, der Automobilindustrie strenge Vorschriften aufzuerlegen. Daher haben herrschende Organisationen weltweit strenge Vorschriften entwickelt, um die Zahl der Verkehrsunfälle und die Zahl der Todesopfer zu minimieren. Daher ist es für Unternehmen zur Pflicht geworden, Fahrzeuge herzustellen, in denen Sicherheitsfunktionen eingebaut sind. Viele Automobilunternehmen entwickeln ein technologisch fortschrittliches RADAR-System, das das Fahren sicherer macht. Beispielsweise hat Europa im Dezember 2021 eine automatische Notbremsung für alle Autos ab Anfang 2022 vorgeschrieben. Daher sind strenge staatliche Vorschriften für das Wachstum des Kfz-RADAR-Marktes im Prognosezeitraum verantwortlich.

Steigende Verkäufe und steigende Nachfrage nach Personenkraftwagen dürften das Marktwachstum ankurbeln

Es wird erwartet, dass der steigende Absatz und die steigende Nachfrage nach Personenkraftwagen in Entwicklungsländern das Marktwachstum im Prognosezeitraum vorantreiben werden. Es wird erwartet, dass Entwicklungsländer wie Indien, China, Japan und Südkorea die Nachfrage nach Personenkraftwagen steigern werden. Es wird erwartet, dass steigende Investitionen in Forschung und Entwicklung durch wichtige Akteure in dieser Region den Weltmarkt durch die Installation des technologisch fortschrittlichen Radarsystems in Personenkraftwagen vorantreiben werden. Es wird erwartet, dass das steigende verfügbare Einkommen der Nutzer und die Tendenz zu sicherem und effizientem Fahren den Markt ankurbeln werden.

EINHALTENDE FAKTOREN

Einschränkung robuster Bildverarbeitung, um das Wachstum des Marktes zu behindern

Radar verfügt über eine starke Fähigkeit, die Flugbahn dynamischer Objekte zu erkennen und Dinge anzuzeigen. Allerdings schränkt die Unregelmäßigkeit der Radiowellen ihre Fähigkeit ein, Objekte zu klassifizieren und Fahrzeuge zu lokalisieren. Anwendungen von Fahrerassistenzsystemen (Advanced Driver Assistance System, ADAS) nutzen typischerweise Gigahertz-Frequenzen zwischen 70 GHz und 90 GHz, was zu sehr schmalen Bändern führt, die die Winkelauflösung von Radargeräten beeinträchtigen. Darüber hinaus ist es aufgrund der Verwendung von Sender- und Empfängerantennen sperrig und schwierig zu montieren. Im Allgemeinen scheinen die Klassifizierungs-, Auflösungs- und Größenherausforderungen für Hersteller schwer zu lösen zu sein, da sich die Lösung einer Herausforderung nachteilig auf andere Parameter auswirkt. Wenn sich die Entwicklung beispielsweise auf die Verbesserung der Auflösung konzentriert, steigt der Bedarf an mehr Sendern, wodurch sich die Gesamtgröße des Sensors erhöht.

Marktsegmentierungsanalyse für Kfz-RADAR

Nach Bereichsanalyse

Das Segment der Mittelstreckenradare dominiert den Markt aufgrund seiner geringeren Kosten und seines präzisen Betriebs

Basierend auf der Reichweite wird der Markt in Kurzstreckenradar (SRR), Mittelstreckenradar (MRR) und Langstreckenradar (LRR) unterteilt. Mittelstreckenradar wird im Jahr 2026 voraussichtlich 58,81 % des Weltmarktanteils erreichen, da die Verbraucher zunehmend zu Anwendungen wie adaptiver Geschwindigkeitsregelung (ACC), Kursentfernungsanzeige usw. tendieren. Autonome Notbremsung (AEB)und Querverkehrswarnung hinten. Das Mittelstreckenradar verfügt über digitales Beamforming (DBF) und 3-4 Empfangskanäle. Dadurch kann Mittelstreckenradar mit unabhängigen Empfangskanälen für verschiedene Richtungen konfiguriert werden, was die Messgenauigkeit von MRR erhöht.

MRR liefert genaue Informationen über den toten Winkel des Benutzers und den Verkehr, der von der Rückseite des Fahrzeugs kommt. Langstreckenradar (LRR) wird voraussichtlich das am schnellsten wachsende Segment auf dem Markt sein und dabei helfen, Objekte in einer Entfernung von mehreren Metern bis zu Hunderten von Metern zu erkennen. Dieser Sensor liefert Informationen über die relative Position, Geschwindigkeit und Größe von Objekten rund um das Fahrzeug. LRR hat wesentlich dazu beigetragen, die Fahrzeugsicherheit zu verbessern und die Entwicklung autonomer Fahrtechnologie zu ermöglichen. Durch die Einspeisung realer Daten in Entscheidungsalgorithmen können Fahrzeuge ihre Umgebung besser verstehen und fundierte Fahrentscheidungen treffen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Segment „Adaptive Geschwindigkeitsregelung“ wird Marktführer bei strengen Fahrzeugsicherheitsnormen

Nach Anwendungstyp ist der Markt fragmentiertAdaptive Geschwindigkeitsregelung (ACC), autonome Notbremsung (AEB), Toter-Winkel-Erkennung (BSD), Vorwärtskollisionswarnung (FCW) und intelligente Parkassistenz. Es wird erwartet, dass die adaptive Geschwindigkeitsregelung (ACC) aufgrund strenger staatlicher Vorschriften zur Vermeidung von Kollisionen auf der Straße den Markt antreiben wird. Der adaptive Tempomat (ACC) hilft dem Fahrzeug, die Geschwindigkeit an die umliegenden Fahrzeuge anzupassen. Das an der Vorderseite des Fahrzeugs angebrachte RADAR hilft dabei, die Geschwindigkeit des vorausfahrenden Fahrzeugs zu erkennen und seine Geschwindigkeit entsprechend anzupassen. Wenn das vorausfahrende Fahrzeug die Geschwindigkeit verringert, erkennt die ACC die Änderung und verlangsamt das Fahrzeug, um einen Abstand zwischen ihnen aufrechtzuerhalten. Erkennt ACC, dass sich das vorausfahrende Fahrzeug nicht mehr innerhalb der Reichweite befindet, beschleunigt es erneut auf die vom Benutzer eingestellte Geschwindigkeit. Das Automatisieren und Verzögern des Fahrzeugs erfolgt automatisch, ohne dass der Benutzer eingreifen muss. Die intelligente Parkassistenz nimmt den zweitgrößten Platz im Markt ein. Das intelligente Parkassistenzsystem parkt das Auto selbstständig, ohne dass ein menschlicher Fahrer erforderlich ist, und das mit hoher Genauigkeit und weniger Zeitaufwand als der erfahrene Fahrer. Dieses System nutzt für seinen präzisen Betrieb eine Kombination aus Kameras und Sensoren. Es wird erwartet, dass dieser Faktor im Prognosezeitraum den zweitgrößten Platz des intelligenten Parkassistenzsystems einnehmen wird.

Durch Frequenzanalyse

Es wird erwartet, dass 77 GHz aufgrund der hohen Auflösung und präzisen Objekterkennung und -verfolgung den Markt antreiben werden

Nach Frequenztyp ist der globale Markt in 24 GHz und 77 GHz fragmentiert. Die 77-GHz-Frequenz ist die gebräuchlichste Frequenz für diese Systeme. Es bietet Vorteile wie große Bandbreite, hohe Auflösung und genaue Objekterkennung und -verfolgung. 77 GHz werden für verschiedene Anwendungen wie adaptive Geschwindigkeitsregelung (ACC), Vorwärtskollisionswarnung (FCW), automatische Notbremsung, Erkennung toter Winkel, Spurverlassenswarnung und Einparkhilfe verwendet. Moderne 77-GHz-Systeme verfügen häufig über Multimode-Funktionen, die den Betrieb in verschiedenen Modi ermöglichen, darunter einen Langstreckenmodus zur Erkennung von Objekten auf große Entfernungen und einen Nahbereichsmodus zur präzisen Objekterkennung im Nahbereich.

REGIONALE ANALYSE

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asia Pacific Automotive RADAR Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 41,70 % des Weltmarktes und erwirtschaftete einen Umsatz von 2,33 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,54 Milliarden US-Dollar prognostiziert. Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 2,33 Milliarden US-Dollar. Die in dieser Region tätigen OEMs bieten Technologien der nächsten Generation zur Verbesserung der Verkehrsstaus und des allgemeinen Transportkomforts an. Hersteller in dieser Region konzentrieren sich mehr auf die Entwicklung von High-End-Anwendungen, um mehr Verbraucher anzulocken und sich einen Vorsprung gegenüber ihren Mitbewerbern zu verschaffen. Diese Faktoren werden das Wachstum des Marktes in dieser Region vorantreiben. Der japanische Markt soll bis 2026 ein Volumen von 0,71 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,39 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 2,26 Milliarden US-Dollar, was 40,55 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 2,48 Milliarden US-Dollar wachsen. Es wird erwartet, dass er im Prognosezeitraum den Markt dominieren wird. Die Region wird diesen Markt im Prognosezeitraum dominieren. Es wird erwartet, dass Europa aufgrund unterstützender Initiativen wie EuroNCAP, die den einfachen Einbau von Sicherheitsfunktionen in das Fahrzeug fördern, ein beträchtliches Wachstum verzeichnen wird. Die meisten Automobilindustrien in Deutschland investieren fast ein Drittel ihres Umsatzes in Forschung und Entwicklung. Daher wird erwartet, dass Deutschland mit seiner fortschrittlichen Infrastruktur im Prognosezeitraum den größten Marktanteil in dieser Region halten wird. Auch das rasante Wachstum autonomer Autos wird das Wachstum des Marktes unterstützen. Der britische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen und der deutsche Markt soll bis 2026 ein Volumen von 0,89 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika trug im Jahr 2025 etwa 0,65 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 11,70 % entspricht, und wird im Jahr 2026 voraussichtlich 0,73 Milliarden US-Dollar erreichen. Die technologische Entwicklung der Automobilhersteller RADAR-SensorenIn dieser Region wird die Entwicklung des ADAS-Systems den Markt vorantreiben. Der Einsatz sensorbasierter Technologien nimmt im Automobilsektor zu und auch die Nachfrage nach fortschrittlichen Fahrerassistenzsystemen mit kombinierten RADAR-Funktionen wird steigen. Der US-Markt soll bis 2026 ein Volumen von 0,52 Milliarden US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 machte der Rest der Welt 0,34 Milliarden US-Dollar aus, was 6,05 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,36 Milliarden US-Dollar anwachsen.

Liste der wichtigsten Unternehmen im Automotive RADAR-Markt

Unternehmen konzentrieren sich auf Partnerschaften, Akquisitionen und den Aufbau fortschrittlicher Radarsysteme, um sich einen Wettbewerbsvorteil gegenüber anderen zu verschaffen

Einige führende Unternehmen dominieren den globalen Markt aufgrund ihrer wichtigen strategischen Entscheidungen, ihres robusten Produktportfolios und ihrer Marktanteilsdominanz. Dazu gehört eine Gruppe von 4–5 Schlüsselunternehmen mit einer umfassenderen geografischen Präsenz und kontinuierlicher Forschung und Entwicklung, was zu sicheren behördlichen Genehmigungen führt. Beispielsweise ging Bosch im März 2021 eine Partnerschaft mit Global Foundries ein, um einen RADAR-Chip für ADAS-Anwendungen im Automobilbereich zu entwickeln. Es erkennt gefährliche Situationen auf der Straße, stellt sicher, dass sich das Auto auf der richtigen Spur befindet, warnt vor einer möglichen Kollision, leitet eine Notbremsung ein und unterstützt beim Paralleleinparken.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Robert Bosch GmbH (Deutschland)

- Continental AG(Deutschland)

- Denso Corporation (Japan)

- Aptiv(Irland)

- Autoliv Inc. (Schweden)

- Veoneer (Schweden)

- Valeo SA (Frankreich)

- NXP Semiconductors NV(Niederlande)

- Texas Instruments Incorporated(UNS.)

- ZF Friedrichshafen AG (Deutschland)

- Infineon Technologies AG(Deutschland)

- Renesas Electronics Corporation (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2022: Bosch, der weltweit führende Automobilzulieferer, hat eine Partnerschaft mit dem schwedischen Technologieunternehmen Gapwaves zur Entwicklung hochauflösender Radarantennen für Automobilanwendungen angekündigt. Gapwaves wird mit seinem Antennen-Know-how und Bosch mit seinem Radarsensor- und autonomen Fahr-Know-how unterstützen.

- August 2022:Renesas Electronics gab bekannt, dass es eine Vereinbarung zur Übernahme von Steradian Semiconductors Pvt Ltd. abgeschlossen hat. Die Übernahme der Radartechnologie von Steradian wird es Renesas ermöglichen, seine Reichweite auf dem Radarmarkt zu erweitern und sein Angebot an Sensorlösungen für den Automobil- und Industriesektor zu erweitern.

- Oktober 2022:Veoneer hat sich mit Arbe zusammengetan, um gemeinsam Automobilradare zu entwickeln. Radarsensoren sind modular aufgebaut, äußerst zuverlässig und erschwinglich und bieten sowohl Redundanz als auch umfangreiche Daten, die für die Sicherheit auf Automobilniveau und die Bereitstellung autonomer Funktionen von entscheidender Bedeutung sind.

- Oktober 2022:Veoneer und Arbe Robotics haben gemeinsam hochauflösende 4D-Bildgebungsradare für Fahrzeugsicherheit und autonome Funktionen entwickelt. Veoneer integrierte zwei Radargeräte basierend auf Arbes Entwürfen: eines mit 48 x 48 HF-Kanälen für die Fernerfassung und eines mit 24 x 12 HF-Kanälen. Das Radar arbeitet auch bei schwierigem Wetter und Lichtverhältnissen effektiv und unterscheidet echte Bedrohungen von Fehlalarmen, um die Straßen sicherer zu machen. Es ist modular, zuverlässig und kostengünstig und bietet Redundanz und vielfältige Daten, die für die Sicherheit und Autonomie von Kraftfahrzeugen von entscheidender Bedeutung sind.

- November 2022:Die Infineon Technologies AG war Vorreiter bei der Einführung des weltweit ersten 77-GHz-Automobilradarchips, der auf der 2009 entwickelten SiGe-Technologie basierte. Infineon stellte den RASIC CTRX8181-Transceiver vor, der das erste Produkt einer Reihe hochmoderner 76- bis 81-GHz-Radar-MMICs darstellt, die auf 28-nm-CMOS-Technologie basieren. Das verbesserte Signal-Rausch-Verhältnis und die Linearität dieses Transceivers steigern die Leistung und Haltbarkeit auf Systemebene erheblich. Darüber hinaus bietet der benutzerfreundliche Radar-Transceiver eine skalierbare Plattform für verschiedene Sensoren, einschließlich Eck-, Front- und Nahbereichsfunktionen, und bietet gleichzeitig Anpassungsfähigkeit für neue softwaredefinierte Fahrzeugarchitekturen. Dieser Durchbruch erleichtert den Einsatz von 77-GHz-Automobilradaranwendungen und minimiert gleichzeitig die Entwicklungskosten.

- Dezember 2022: ZF gab bekannt, dass die SAIC Motor Corporation in China bildgebende Radartechnologie für ihre Fahrzeuge der R-Serie einführen wird. Diese Technologie bietet eine hohe Auflösung in vier Dimensionen: Reichweite, Geschwindigkeit, Azimut (horizontal) und Höhe (vertikal). Das Hinzufügen von Höhen hilft dabei, verbesserte 3D-Bilder der Verkehrsbedingungen zu erstellen, die mit Geschwindigkeitsinformationen angereichert sind, was zu einem „ultradichten, digital verbesserten Umgebungsmodell“ führt.

- Januar 2023:NXPHalbleiterhat seine SAF85xx-Einzelchip-Automobilradar-SoCs auf den Markt gebracht, die branchenweit ersten 28-nm-RF-CMOS-Geräte für sicherheitskritische ADAS-Anwendungen wie die Erkennung des toten Winkels und die automatische Notbremsung.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Analyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Fahrzeugtypen und Produkttypen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Tausend Einheiten) |

|

Segmentierung |

Nach Reichweite

|

|

Auf Antrag

|

|

|

Nach Häufigkeit

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Eine Studie von Fortune Business Insights zeigt, dass die Marktgröße im Jahr 2025 5,58 Milliarden US-Dollar betrug.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 10,30 % wachsen.

Es wird erwartet, dass das Anwendungssegment im Prognosezeitraum das führende Segment auf dem Weltmarkt sein wird.

Bosch GmbH, Continental AG und Denso Corporation sind die globalen Marktteilnehmer.

Es wird erwartet, dass der asiatisch-pazifische Raum den höchsten globalen Marktanteil hält.

Suchen Sie umfassende Informationen über verschiedene Märkte?

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Gratis-PDF herunterladen

Zum Inhalt springen

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Automobil und Transport

Kunden

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf