Marktgröße, Anteil und Branchenanalyse für kryogene Isolierungen, nach Form (Schaum, Massenfüllung, MLI (Mehrschichtisolierung) und andere), nach Typ (Perlite-Isolierung, Polyurethan (PU), Glasfaser, Polyisocyanurat (PIR), Zellglas und andere), nach Endverbrauchsindustrie (Öl und Gas, Chemie und Düngemittel, Transport, Lebensmittel und Getränke, Elektronik und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für kryogene Isolierungen

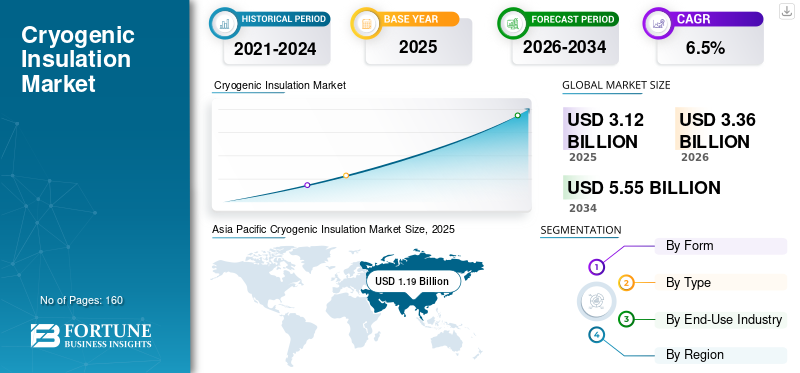

Die globale Marktgröße für kryogene Isolierungen wurde im Jahr 2025 auf 3,12 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,36 Milliarden US-Dollar im Jahr 2026 auf 5,55 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,5 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für kryogene Isolierung mit einem Marktanteil von 38,14 % im Jahr 2025.

Bei der kryogenen Isolierung handelt es sich um Wärmedämmsysteme, die entwickelt wurden, um den Wärmeeintritt, die Kondensation und das Verdampfen in Anlagen zu minimieren, die bei sehr niedrigen Temperaturen betrieben werden, typischerweise unter -50 °C, und zwar bis hin zu LNG- (-161 °C) und flüssigem Wasserstoff. Diese Systeme kombinieren Isolationsmaterialien (z. B. Perlit, Zellular).Polyurethan (PU),Faser-Polyurethan (PU), PU/PIR-Schäume und Mehrschicht-/Vakuumlösungen) mit Dampfsperren, Ummantelungen und Anwendungs-Know-how zum Schutz von Kryotanks, Rohrleitungen, Ventilen, Kühlboxen und der zugehörigen Infrastruktur.

Das Marktwachstum wird durch den Ausbau und die Beseitigung von Engpässen der LNG-Import-/Export-Infrastruktur, höhere Spezifikationsanforderungen für Sicherheit und Kondensationskontrolle in Industriegasen und petrochemischen Anlagen sowie die frühe Skalierung von Wasserstoff- und Ammoniak-Wertschöpfungsketten vorangetrieben, bei denen die Lagerung und Übertragung bei niedrigen Temperaturen von entscheidender Bedeutung ist. Anbieter differenzieren sich auch durch schneller zu installierende Systeme, bessere Feuchtigkeitsbeständigkeit und Lösungen, die die Komplexität der Kontraktionsverbindungen und das Wartungsrisiko bei langen Rohrstrecken reduzieren.

Darüber hinaus umfasst der Markt mehrere große Player, darunter Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain und Knauf Insulation. Die Wettbewerbspositionierung wird durch die Produktzuverlässigkeit bei Temperaturwechsel, die Integrität der Dampfsperre, die Installationsproduktivität und die Fähigkeit, die EPC-Qualifizierung und die globale Projektabwicklung zu unterstützen, geprägt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für kryogene Isolierungen

Der Ausbau der LNG-Kapazität und die wasserstofftaugliche Kälteinfrastruktur sind bedeutende Markttrends

Der Bedarf an kryogener Isolierung steigt weiter, da LNG-Terminals, Speichererweiterungen und Gasverarbeitungsanlagen der Terminsicherheit und Zuverlässigkeit bei Temperaturwechseln Priorität einräumen. EPCs bewerten Isolierungsoptionen zunehmend nicht nur nach der Wärmeleitfähigkeit, sondern auch nach Installationsgeschwindigkeit, Schadenstoleranz und der Fähigkeit, die Dampfsperrleistung über lange Betriebszeiträume aufrechtzuerhalten. Parallel dazu erfolgt die frühe Verflüssigung und Verflüssigung von WasserstoffWasserstoffIn der Logistikbranche steigt das Interesse an mehrschichtigen und vakuumangrenzenden Lösungen, bei denen die Boil-off-Kontrolle eine zentrale Designanforderung darstellt. In allen Regionen unterstützen strengere Sicherheitserwartungen auch die Einführung nicht absorbierender oder feuerbeständiger Isoliersysteme für leckagegefährdete Zonen.

- Beispielsweise veröffentlichen Zulieferer LNG-orientierte Anwendungsleitfäden und Systemdesigns, bei denen eine schnellere Installation, ein geringerer Bedarf an Kontraktionsverbindungen und eine verbesserte Haltbarkeit für kryogene Rohrleitungen und Geräte im Vordergrund stehen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Anforderungen an den Ausbau und die Zuverlässigkeit der LNG- und Industriegas-Infrastrukturtreiben das Marktwachstum voran

Die kryogene Isolierung ist eine nicht diskretionäre Anforderung für LNG, Industriegase (Sauerstoff, Stickstoff, Argon) und petrochemische Niedertemperaturdienste, bei denen der Wärmeeintrag sich direkt auf die Boil-Off-Verluste, die Prozessstabilität und die Sicherheit auswirkt. Da die LNG-Kapazität weiter ausgebaut und die Terminals modernisiert werden, wächst die installierte Basis vonKryotanksund Langrohrnetze werden erweitert, was sowohl die Projektnachfrage als auch den Folgewartungsbedarf erhöht. Bei Industriegasen erfordern Kühlboxen, kryogene Speicher- und Verteilungssysteme Isolierungslösungen, die wiederholten Temperaturwechseln standhalten und gleichzeitig eine geringe Permeabilität beibehalten, um Vereisung und Korrosion unter der Isolierung zu verhindern.

- Beispielsweise spezifizieren LNG-Projekte zunehmend Isolationssysteme, die die Installationszeit komplexer Rohrleitungen und Armaturen verkürzen und so dazu beitragen, dass EPCs das Zeitplanrisiko reduzieren.

MARKTBEGRENZUNGEN

Eine komplexe Installation, das Risiko des Eindringens von Feuchtigkeit und Qualifikationsanforderungen können die Akzeptanz einschränken

Die Leistung der kryogenen Isolierung hängt von der Verarbeitung und der Systemintegrität ab, insbesondere bei Dampfsperren, Verbindungen und Ummantelungen. Projekte können durch die Verfügbarkeit qualifizierter Arbeitskräfte, komplexe Details rund um Ventile und Halterungen und die Notwendigkeit strenger Inspektionen eingeschränkt sein, um das Eindringen von Wasser zu verhindern, das zu Vereisung und Korrosion unter der Isolierung führen kann. Leistungsstärkere Optionen wie Aerogeldecken, Mehrschichtsysteme und vakuumangrenzende Designs können höhere Vorabkosten verursachen, und viele Endbenutzer benötigen vor dem vollständigen Einsatz Qualifikationsnachweise in Bezug auf Temperaturwechsel, mechanische Robustheit und Langzeitalterung.

MARKTCHANCEN

Wasserstoffverflüssigung, Ammoniak- und CO2-Kühlketten sowie Retrofit-Programme schaffen lukrative Wachstumschancen

Das Wachstum des Marktes für kryogene Isolierung wird bei Wasserstoff und wasserstoffbasierten Kraftstoffen erwartet, wo kryogene Speicher- und Transferinfrastruktur für Export/Import, Mobilität und Industrie erforderlich sein wirdDekarbonisierungWege. Nachrüstungsprogramme, die auf die Reduzierung des Boil-off-Vorgangs, die Kondensationskontrolle und die Integrität der Isolierung in bestehenden LNG- und Industriegasanlagen abzielen, können ebenfalls die adressierbare Nachfrage erhöhen, da Betreiber nach Zuverlässigkeitsverbesserungen ohne vollständigen Austausch der Anlagen streben. Darüber hinaus können Konzepte zur Rückgewinnung von Kälteenergie und ein strengeres Sicherheitsdesign in gefährdeten Zonen die Modernisierung hochwertigerer Isolationssysteme unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Projektzyklizität, Einschränkungen in der Lieferkette und Substitutionsrisiken können das Wachstum beeinträchtigen

Die Nachfrage ist mit großen Kapitalprojekten wie LNG-Terminals und Industriegasanlagen verbunden, wodurch ein Risiko für Genehmigungsfristen, Finanzierungszyklen und EPC-Planung entsteht. Die Lieferketten für Spezialmaterialien und Zubehör können während der Hauptbaujahre eng werden, und logistische Einschränkungen können zu sperrigen Isolierprodukten und Baustellenverpackungen führen. Schließlich können Kunden abhängig von den Gesamtinstallationskosten, der Feuchtigkeitsleistung, den Brand- und Verschüttungsanforderungen und der Vertrautheit des Auftragnehmers zwischen den Isolierungstypen (z. B. Schaum, Perlit, zelluläres Polyurethan (PU) oder aerogelbasierte Systeme) wechseln.

Segmentierungsanalyse

Nach Form

Das Schaumstoffsegment war aufgrund der weit verbreiteten Verwendung von PU/PIR-basierten Systemen führend im Markt

Basierend auf der Form ist der Markt in Schaum, Massenfüllung, MLI (Mehrschichtisolierung) und andere unterteilt.

Das Schaumstoffsegment hatte im Jahr 2025 den größten Marktanteil für kryogene Isolierungen. Das Segment wird durch den weit verbreiteten Einsatz von PU/PIR-basierten Systemen für Rohrleitungen, Geräte und Kälteanwendungen vorangetrieben, bei denen Installationsproduktivität und konstante thermische Leistung geschätzt werden. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 44,4 % halten.

Das Wachstum des Bulk-Fill-Segments wird durch die Bemühungen zur Reduzierung von Boil-off-Verlusten, strengere Effizienzanforderungen und den verstärkten Einsatz von Vakuumsystemen unterstützt, bei denen MLI eine starke Leistung pro Dicke liefert. Es wird prognostiziert, dass das Bulk-Fill-Segment im Untersuchungszeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,4 % wachsen wird.

Nach Typ

Es wird erwartet, dass das Segment Perlit-Isolierung aufgrund der breiten Anwendbarkeit in verschiedenen Endverbrauchsindustrien weiterhin eine herausragende Rolle spielt

Je nach Typ ist der Markt in Perlit-Isolierung, Polyurethan (PU),Glasfaser, Polyisocyanurat (PIR), Schaumglas und andere.

Das Segment der Perlit-Isolierung hatte im Jahr 2025 den größten Anteil, was auf seinen seit langem etablierten Einsatz in großen Kryogehäusen und Tankanwendungen zurückzuführen ist, bei denen lose Füllsysteme von Vorteil sind. Das Wachstum ist auf Erweiterungen der LNG-Kapazität und Terminalerweiterungen sowie auf wiederkehrende Wartungsanforderungen wie Trocknung oder Nachfüllung nach Feuchtigkeitseintritt zurückzuführen. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 37,2 % halten.

Es wird erwartet, dass das Polyurethan (PU)-Segment im gesamten Prognosezeitraum positiv wächst, angetrieben durch den umfangreichen Einsatz in Hartschaumsystemen für kryogene Rohrleitungen, Geräte und modulare Isolierungen, wo ein hoher Isolierwert und eine einfache Herstellung eine schnellere Projektabwicklung unterstützen. Es wird häufig in LNG-Anlagen, Terminals und Industriegasanlagen eingesetzt und profitiert stark von Nachrüstungs- und Wartungsarbeiten zur Reduzierung von Wärmelecks.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Öl- und Gassegment dominiert den Markt aufgrund der umfangreichen Produktnutzung

Der Markt wird nach Endverbrauchsbranche kategorisiertÖl und Gas, Chemikalien und Düngemittel, Transport, Lebensmittel und Getränke, Elektronik und andere.

Der größte Anteil entfiel im Jahr 2025 auf das Öl- und Gassegment, angetrieben durch neue LNG-Terminals, Tankerweiterungen, die Beseitigung von Engpässen und Nachrüstungsprogramme mit Schwerpunkt auf der Reduzierung von Boil-off und der Verbesserung der Sicherheit. Große isolierte Oberflächen in Tanks und Rohrleitungen erzeugen große Materialmengen, während Wartungszyklen den wiederkehrenden Bedarf in der gesamten installierten Basis aufrechterhalten. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 57,9 % halten.

Auch das Segment Chemie und Düngemittel dürfte im geplanten Zeitraum positiv wachsen. Das Wachstum des Segments wird durch den verstärkten Einsatz von Industriegasen und kryogenen Dienstleistungen in großen Chemiekomplexen, einschließlich Luftzerlegung, kryogener Trennung und Niedertemperaturverarbeitungsschritten, unterstützt. Der Bedarf an Isolierung steigt mit Anlagenerweiterungen, Zuverlässigkeitsverbesserungen und Energieeffizienzinitiativen, die darauf abzielen, Wärmelecks zu reduzieren und die Kondensation zu kontrollieren. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,6 % wächst.

Regionaler Ausblick auf den Markt für kryogene Isolierungen

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Cryogenic Insulation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 1,19 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 seinen führenden Anteil im Wert von 1,29 Milliarden US-Dollar halten. Das Wachstum der Region wird durch eine große LNG-Import- und Regasifizierungsbasis, kontinuierliche Terminalmodernisierungen und den Umfang der Industriegas- und Downstream-Produktionsaktivitäten unterstützt. China bleibt der größte Verbraucher, während Japan und Südkorea durch etablierte LNG-Infrastruktur, fortschrittliche industrielle Fertigung und hohe Spezifikation einen Beitrag leistenIsolierungAnforderungen.

Markt für kryogene Isolierung in China

Im Jahr 2025 erreichte die Marktgröße in China 0,31 Milliarden US-Dollar. LNG-Empfangsterminals, Industriegase und wachsende kryogene Logistiknetzwerke sorgen für eine stetige Nachfrage nach Bulk-Fill- und schaumbasierten Isolationssystemen für Tanks, Rohrleitungen und Geräte.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Auch Nordamerika leistet einen bedeutenden Beitrag zum Markt, wobei der Markt bis 2026 schätzungsweise 0,66 Mrd.

US-Markt für kryogene Isolierung

Im Jahr 2025 erreichte der US-Marktwert 0,50 Milliarden US-Dollar. In den USA wird die Nachfrage durch eine groß angelegte Energieinfrastruktur, den industriellen Gasverbrauch und ausgedehnte Rohrleitungs- und Gerätenetze für den Kältebetrieb gestütztPetrochemieund Verarbeitungszentren.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum soll die europäische Region um 6,9 % wachsen und im Jahr 2026 einen Wert von 0,73 Milliarden US-Dollar erreichen. Das Wachstum der Region wird durch hochspezialisierte Kälteisolierung in Industrieclustern, Isolierungsaustauschzyklen und kontinuierliche Investitionen in die Niedertemperatur-Energieinfrastruktur vorangetrieben.

Britischer Markt für kryogene Isolierungen

Der britische Markt hatte im Jahr 2025 einen Wert von rund 0,14 Milliarden US-Dollar, was etwa 6,2 % des weltweiten Marktumsatzes entspricht.

Deutschland-Markt für kryogene Isolierungen

Der deutsche Markt erreichte im Jahr 2025 etwa 0,16 Milliarden US-Dollar, was etwa 7,7 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Der lateinamerikanische Markt erreichte im Jahr 2026 eine Bewertung von 0,29 Milliarden US-Dollar. Die Nachfrage in der Region hängt mit der LNG-Importinfrastruktur in ausgewählten Märkten, der Industriegasverteilung und projektbezogenen Ausgaben in der Energie- und Prozessindustrie zusammen.

Markt für kryogene Isolierung in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 etwa 0,12 Milliarden US-Dollar, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Die Region Naher Osten und Afrika expandiert schrittweise und verzeichnete im Jahr 2025 einen Umsatz von rund 0,38 Milliarden US-Dollar. Die GCC-Länder machen einen beträchtlichen Anteil der regionalen Nachfrage aus, angetrieben durch die Kohlenwasserstoffverarbeitung und die mit LNG verbundene Infrastruktur, die Kryotanks, Verladesysteme und Niedertemperaturleitungen erfordert. Ein weiterer Bedarf ist mit Industriegasprojekten, verarbeitenden Industrien und importierten Hochleistungsisolationssystemen verbunden.

Markt für kryogene GCC-Isolierung

GCC erreichte bis 2025 einen Umsatz von 0,24 Milliarden US-Dollar, was etwa 5,7 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure verfolgen Strategien zur Geschäftsexpansion, um ihre Marktpositionen zu behaupten

Der Wettbewerb wird durch die Isolationsleistung bei kryogenen Temperaturwechseln, die langfristige Integrität der Dampfsperre, Brand- und Verschüttungserwägungen, die Installationsproduktivität und die Fähigkeit, die EPC-Qualifizierung und die globale Projektdurchführung zu unterstützen, geprägt. Diversifizierte Isolierungshersteller konkurrieren mit Spezialisten, die sich auf Decken auf Aerogelbasis konzentrieren.Schaumglasund fortschrittliche Kaltservice-Systemdesigns. Zu den wichtigsten Wettbewerbsmerkmalen gehören gleichbleibende Qualität, technischer Support für die Systemdetaillierung und zuverlässige Projektversorgung in mehreren Regionen. Zu den wichtigsten Marktteilnehmern zählen Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain und Knauf Insulation. Zu den wichtigsten Wettbewerbsmerkmalen gehören gleichbleibende Qualität, technischer Support für die Systemdetaillierung und zuverlässige Projektversorgung in mehreren Regionen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KRYOGENE ISOLIERUNG IM PROFIL

- Armacell(UNS.)

- Aspen-Aerogele(UNS.)

- Owens Corning(UNS.)

- Saint-Gobain (Frankreich)

- Knauf Insulation (Deutschland)

- Johns Manville(UNS.)

- Kingspan (Irland)

- Steinwolle (Dänemark)

- Ravago (Luxemburg)

- KAEFER (Deutschland)

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Form, Typ, Endverbrauchsbranche und Region |

| Nach Form |

|

| Nach Typ |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights schätzt, dass die globale Marktgröße im Jahr 2025 3,12 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 5,55 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 6,5 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Endverbrauchsindustriesegment Öl und Gas war im Jahr 2025 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Armacell, Aspen Aerogels, Owens Corning, Saint-Gobain und Knauf Insulation sind einige der führenden Akteure auf dem Markt.

Der Wachstumstreiber ist der rasche Ausbau und die Modernisierung der kryogenen Infrastruktur für LNG und Industriegas (Verflüssigung, Lagertanks, Terminals und Kühlboxen), wodurch die Nachfrage nach Hochleistungsisolierungen zur Reduzierung von Wärmelecks und Boil-off steigt.

Die wichtigsten Faktoren, die die Produktakzeptanz begünstigen dürften, sind der zunehmende Fokus auf Energieeffizienz/Lebenszykluskosten, strengere Sicherheit und Kondensations-/CIU-Kontrolle sowie eine breitere Verfügbarkeit fortschrittlicher Materialien (Aerogele/MLI), die die Installation vereinfachen und eine höhere thermische Leistung auf engstem Raum bieten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf