Marktgröße, Anteil und Branchenanalyse für metallurgische Kohle, nach Produkttyp (harte Kokskohle (HCC), halbweiche/halbharte Kokskohle (SSCC) und PCI-Kohle (Pulverized Coal Injection)), nach Bergbaumethode (Untertagebergbau und Tagebau), nach Anwendung (Eisenerz, Stahlproduktion und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

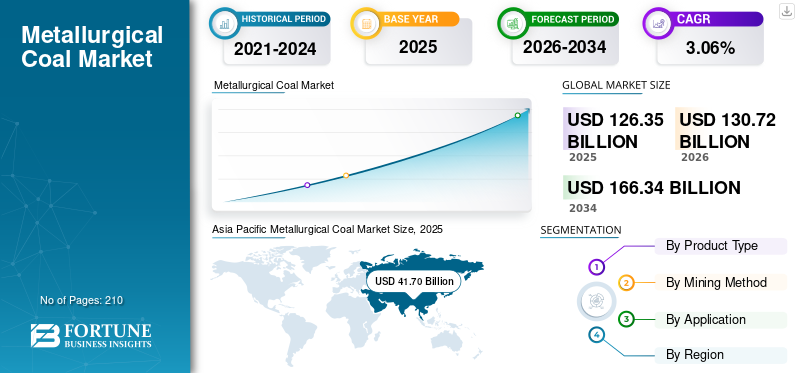

Die globale Marktgröße für metallurgische Kohle wurde im Jahr 2025 auf 126,35 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 130,72 Milliarden US-Dollar erreichen. Darüber hinaus wird erwartet, dass der Markt bis 2034 166,34 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 3,06 % im Prognosezeitraum 2026–2034 entspricht. Darüber hinaus dominierte der asiatisch-pazifische Raum den Weltmarkt mit einem Marktanteil von 33,00 % im Jahr 2025, angetrieben durch wachsende Bevölkerungen und erhöhte Investitionen in große Infrastrukturprojekte und Urbanisierung, insbesondere in Schwellenländern wie China und Indien, die eine erhebliche Nachfrage nach Stahl und metallurgischer Kohle ankurbeln.

Hüttenkohle, auch Kokskohle genannt, ist eine hochwertige Kohle, die hauptsächlich als wesentlicher Rohstoff für die Produktion von Eisen und Stahl verwendet wird. Sie unterscheidet sich von Kraftwerkskohle, die zur Stromerzeugung verwendet wird. Der wichtigste Nachfragetreiber für metallurgische Kohle ist die globale Stahlindustrie, insbesondere die konventionelle Hochofen-Basis-Sauerstoff-Ofen-Route (BF-BOF), auf die der Großteil der weltweiten Primärstahlproduktion entfällt.

- Nach Angaben der Internationalen Energieagentur Indien wird erwartet, dass der Kohleverbrauch bis 2030 den größten absoluten Anstieg verzeichnen wird, wobei die Nachfrage jährlich um durchschnittlich 3 % wächst, was zu einem zusätzlichen Volumen von über 200 Millionen Tonnen führen wird. Südostasien prognostiziert jedoch die schnellste Expansion mit einem jährlichen Wachstum von über 4 % bis 2030.

Die BHP Group ist ein weltweit führendes Unternehmen und ein bedeutender Produzent metallurgischer (Stahlerzeugungs-)Kohle, vor allem aus ihren Betrieben in Queensland, Australien. Das Unternehmen ist einer der weltweit größten Kohleexporteure dieses Rohstoffs, der eine Schlüsselkomponente für die globale Stahlproduktion darstellt. Weitere wichtige Führungskräfte sind BHP Group, Teck Resources Limited, Glencore plc, Peabody Energy und andere.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

METALLURGISCHER KOHLENMARKTWICHTIGE ERKENNTNISSE

- Marktgröße 2025: 126,35 Milliarden US-Dollar

- Marktgröße 2026: 130,72 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 166,34 Milliarden US-Dollar

- CAGR: 3,06 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für metallurgische Kohle mit einem Anteil von 33,00 % im Jahr 2025.

- Hard Coking Coal (HCC) hatte im Jahr 2025 einen Marktanteil von 52,2 %.

- Den größten Anteil hatte das Segment Stahlproduktion, das im Jahr 2025 86,6 % des Marktumsatzes ausmachte.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Weltmarkt mit einer Bewertung von 41,70 Milliarden US-Dollar im Jahr 2025 an.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 27,63 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 28,59 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 24,06 Milliarden US-Dollar, getrieben durch die Stahlnachfrage trotz zunehmender Dekarbonisierungsinitiativen.

UNS.

Der Markt für metallurgische Kohle hatte im Jahr 2025 einen Wert von 22,82 Milliarden US-Dollar.

Japan

Der Markt für metallurgische Kohle hatte im Jahr 2025 einen Wert von 2,63 Milliarden US-Dollar.

Mehr lesen

Markttrends für metallurgische Kohle

Steigender Anteil von PCI-Kohle im Mix bestimmt die Markttrends

Der steigende Anteil von pulverisierter Kohleinjektionskohle (PCI) im Hochofenmix stellt den Markt vor wachsende Herausforderungen, da Stahlhersteller ihre Kosten optimieren, indem sie teurere Kokskohle durch günstigere PCI-Alternativen ersetzen. PCI-Kohle, die direkt in Öfen injiziert wird, verbessert die Brennstoffeffizienz und reduziert den Koksbedarf, sodass Hersteller Koks geringerer Qualität mischen und gleichzeitig die Produktivität der Eisenherstellung aufrechterhalten und die Betriebskosten senken können.

Dieser Substitutionstrend verringert die Nachfrage nach hochflüchtiger Premium-Kokskohle, insbesondere in kostensensiblen Regionen, in denen die Schrottverfügbarkeit begrenzt istElektrolichtbogenofenVertrauen. Die Verlagerung der Lieferkette hin zu PCI-dominanten Mischungen verstärkt den Preisdruck auf metallurgische Kohle, schmälert die Margen für Hersteller von Hochleistungsprodukten und fördert die Marktfragmentierung. Die Weiterentwicklung von Ofenkonstruktionen und Einspritztechnologien beschleunigt diese Verdrängung noch weiter, verringert die Bedeutung traditioneller Kokskohlen und erhöht die Wettbewerbsanfälligkeit angesichts knapper globaler Vorräte. Diese Dynamik stellt eine Herausforderung für die Marktstabilität dar und zwingt Anbieter zur Modernisierung oder Diversifizierung, um der zunehmenden Dominanz von PCI entgegenzuwirken.

MARKTDYNAMIK

MARKTREIBER

Die strukturelle Abhängigkeit der BF-BOF-Stahlerzeugung treibt das Marktwachstum voran

Die strukturelle Abhängigkeit der BF-BOF-Stahlerzeugung von metallurgischer Kohle treibt das Marktwachstum angesichts der sich entwickelnden Dynamik der Stahlproduktion weiterhin voran. Hüttenkohle dient als unverzichtbares Verkokungsmittel und liefert den notwendigen Kohlenstoff und die Wärme, die für die Reduktion von Eisenerz in geschmolzenes Roheisen im Hochofen erforderlich sind. Seine hohe Festigkeit und geringe Flüchtigkeit sorgen für eine robuste Koksbildung, die den hohen Drücken des Schmelzprozesses standhält. Diese Abhängigkeit bleibt bestehen, da BF-BOF-Pfade die Stahlproduktion dominieren, insbesondere in Regionen, in denen eine kostengünstige Produktion in großem Maßstab Vorrang vor teureren Alternativen zu Elektrolichtbogenöfen hat.

- Im Dezember 2024 kündigte ArcelorMittal Nippon Steel India (AMNS India) Pläne an, seine Stahlproduktionskapazität bis 2030 auf 25 bis 26 Millionen Tonnen pro Jahr zu verdreifachen. Die Erweiterung umfasst die Modernisierung des Hazira-Werks von 9 auf 18 Millionen Tonnen bis 2026 sowie ein 8,2 Millionen Tonnen schweres Werk auf der grünen Wiese in Andhra Pradesh.

Steigende Infrastrukturanforderungen, Urbanisierungstendenzen und die Expansion des Automobilsektors erhöhen den Stahlbedarf weiter, verknappen die Versorgung mit Hüttenkohle und erhöhen ihren strategischen Wert. Auch wenn Initiativen für umweltfreundlichen Stahl entstehen, sorgen die etablierte Infrastruktur und die Skaleneffekte der BF-BOF-Betriebe für eine starke Nachfrage und unterstreichen die zentrale Rolle der metallurgischen Kohle bei der Förderung einer robusten Marktexpansion.

Begrenzte kommerzielle Ersatzprodukte in großem Maßstab zur Förderung der Marktexpansion

Die begrenzte Verfügbarkeit kommerzieller Ersatzstoffe in großem Maßstab bleibt ein starker Treiber für das Wachstum des Marktes für metallurgische Kohle, da es bisher keine praktikable Alternative gibt, die den einzigartigen metallurgischen Eigenschaften bei der Stahlherstellung im Hochofen-Basis-Sauerstoffofen entspricht. Die außergewöhnliche Verkokungsqualität der metallurgischen Kohle liefert den hohen Kohlenstoffgehalt, die Festigkeit und den niedrigen Aschegehalt, die für die Herstellung von haltbarem Koks, der das enorme Gewicht und die Hitze aushält, unerlässlich sindEisenerzReduzierung, wodurch eine effiziente Roheisenproduktion gewährleistet wird. Während Elektrolichtbogenöfen, die Stahlschrott verwenden, in ausgewählten Regionen an Bedeutung gewinnen, scheitern sie bei der Produktion der riesigen Rohstahlmengen, die für die Infrastruktur, das Baugewerbe und die Schwerindustrie benötigt werden, wo BF-BOF aufgrund fest verwurzelter Lieferketten und Kostenvorteile vorherrscht.

Neue wasserstoffbasierte Direktreduktions- und Biomasse-Verkohlungsexperimente stehen vor Skalierbarkeitshürden, darunter unausgereifte Technologie, unerschwingliche Energiekosten und unzureichende Infrastruktur, wodurch metallurgische Kohle unersetzlich wird. Dieser Mangel an großtechnischen Ersatzstoffen sorgt für eine angespannte Angebotsdynamik, stärkt die Preissetzungsmacht und schürt eine robuste Nachfrage angesichts des unerbittlichen globalen Stahlhungers.

MARKTBEGRENZUNGEN

Dekarbonisierungsrichtlinien und ESG-Druck behindern das Marktwachstum

Dekarbonisierungsrichtlinien und zunehmender ESG-Druck schränken die Marktexpansion erheblich ein und verschärfen die Prüfung seiner kohlenstoffintensiven Rolle bei der Stahlerzeugung im Hochofen-Sauerstoffofen. Strenge Emissionsvorschriften, CO2-Grenzausgleichsmechanismen und Vorschriften für erneuerbare Energien zwingen Stahlhersteller dazu, den Kohleverbrauch zu reduzieren und kohlenstoffarme Alternativen wie zWasserstoffDirektreduktions- und Elektrolichtbogenöfen trotz ihrer Skalierbarkeit. Institutionelle Anleger und Aktionäre fordern umweltfreundlichere Portfolios, trennen sich von Vermögenswerten, die mit fossilen Brennstoffen verbunden sind, und lenken Kapital in nachhaltige Stahltechnologien um, was den Finanzierungszugang für kohleabhängige Projekte untergräbt.

Nachhaltigkeitsversprechen der Unternehmen verstärken diesen Wandel, da sich große Stahlproduzenten zu Netto-Null-Zielen verpflichten und Pilotprogramme für Biomassekoksmischungen und Elektrifizierungspfade beschleunigen. Erhöhter Stakeholder-Aktivismus und Reputationsrisiken schrecken zusätzlich von langfristigen Verträgen und Infrastrukturinvestitionen ab, was zu Unsicherheiten in der Lieferkette führt und den Markt dämpft, selbst wenn die Stahlnachfrage anhält. Diese miteinander verflochtenen politischen und ESG-Gegenwinde stellen die etablierte Position der metallurgischen Kohle in Frage, fördern die Volatilität und schränken die Wachstumspfade ein.

MARKTCHANCEN

Die Erweiterung der Stahlkapazitäten im Nahen Osten und in Afrika dürfte lukrative Möglichkeiten schaffen

Die Erweiterung der Stahlkapazitäten im Nahen Osten und in Afrika bietet überzeugende Chancen für das Marktwachstum, da die schnelle Industrialisierung und Infrastruktur-Megaprojekte die Nachfrage nach hochofenbasierter Sauerstoffofen-Stahlerzeugung ankurbeln. Ehrgeizige nationale Visionen in den Ländern des Golf-Kooperationsrates priorisieren die nachgelagerte Diversifizierung in Richtung Metalle und fördern die Errichtung von Hochöfen auf der grünen Wiese und integrierte Mühlen, die stark auf Premiumkokerei angewiesen sindKohlefür eine effiziente Eisenherstellung.

- Nach Angaben der World Steel Association erzielten die arabischen Länder im Juli 2025 einen kräftigen Anstieg der Rohstahlproduktion auf 3,61 Millionen Tonnen, ein Anstieg von 13,2 % gegenüber Juli 2024.

In ähnlicher Weise beschleunigen afrikanische Kraftwerke die Stahlproduktion, um Urbanisierung, Bergbaubooms und exportorientiertes Bauwesen zu unterstützen, wo wettbewerbsfähige BF-BOF-Pfade unterentwickelte Ökosysteme für Elektrolichtbogenöfen übertreffen. Die strategische Rolle dieser Regionen bei der Selbstversorgung in der Stahlproduktion eröffnet neue Importmöglichkeiten, insbesondere für hochwertige metallurgische Kohle, die für verschiedene Erzmischungen und Betriebsmaßstäbe geeignet ist. Sich weiterentwickelnde Handelspartnerschaften und Verbesserungen der Hafeninfrastruktur vereinfachen die Logistik weiter und versetzen Lieferanten in die Lage, angesichts begrenzter globaler Lieferungen langfristige Abnahmeverträge abzuschließen. Dieser Kapazitätsschub verwandelt regionale Ambitionen in anhaltenden Rückenwind für die Nachfrage nach metallurgischer Kohle und fördert die Widerstandsfähigkeit des Marktes und das Expansionspotenzial.

HERAUSFORDERUNGEN DES MARKTES

Das Risiko einer langfristigen technologischen Störung kann zu Herausforderungen für das Marktwachstum führen

Langfristige Risiken technologischer Störungen stellen den Markt vor tiefgreifende Herausforderungen und gefährden seine grundlegende Rolle bei der Hochofen-Stahlerzeugung im Sauerstoffofen, wenn bahnbrechende Innovationen heranreifen. Wasserstoff-Direktreduktionsverfahren, die durch grüne Elektrolyse betrieben werden, versprechen durch den Ersatz von Koks durch reinen Wasserstoff nahezu Emissionen. Gleichzeitig werden fortschrittliche Elektrolichtbogenöfen weiterentwickelt, um direkt reduziertes Eisen in beispiellosem Ausmaß zu verarbeiten, wodurch die Notwendigkeit von Kohle für die Rohstahlproduktion untergraben wird. Aus Biomasse gewonnener Koks und die Integration von Kohlenstoffabscheidung verstärken diesen Trend noch weiter, unterstützt durch zunehmende Piloterfolge und sinkende Zahlenerneuerbare EnergieKosten, die die Wirtschaftlichkeit steigern.

Die großen Stahlkonzerne skalieren diese Alternativen durch milliardenschwere Zusagen aggressiv und fördern so die Bindung an Technologien, die die metallurgische, kohleabhängige Infrastruktur außer Acht lassen. Die Umstellung der Lieferkette auf kohlenstoffarme Rohstoffe erhöht die Anfälligkeit für verlorene Vermögenswerte, während die Skepsis der Anleger und politische Anreize die Einführungsgeschwindigkeit erhöhen. Dieser drohende Paradigmenwechsel führt zu Marktunsicherheit, einer Verknappung der Terminkontrakte und einer Gefährdung der langfristigen Nachfragestabilität trotz des aktuellen Stahlhungers.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER Zölle

US-Zölle, insbesondere Vergeltungszölle, stören den Markt erheblich, indem sie die Nachfrage von wichtigen Abnehmern wie China und der EU verringern, US-Produzenten dazu zwingen, neue Märkte zu erschließen oder Verluste zu erleiden, die globale Preisvolatilität erhöhen (Rabatte) und Lieferketten stören, was zu Marktunsicherheit, geringeren Exportmengen für die USA und potenziellen Ausstiegen für kostenintensive US-Kohleproduzenten führt, was sich auf die globale Stahl-/Kohledynamik insgesamt auswirkt.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Das Segment der Hartkokskohle (HCC) dominiert aufgrund seiner überlegenen Festigkeit, geringen Flüchtigkeit und außergewöhnlichen Eigenschaften bei der Koksherstellung

Nach Produkttyp ist der Markt in Hard Coking Coal (HCC), Semi-Soft/Semi-Hard Coking Coal (SSCC) und PCI Coal (Pulverized Coal Injection) unterteilt.

Hard Coking Coal (HCC) dominierte im Jahr 2025 mit einem Marktanteil von metallurgischer Kohle von 52,2 % aufgrund seiner überlegenen Festigkeit, geringen Flüchtigkeit und außergewöhnlichen Koksherstellungseigenschaften, die im Hochdruck-Hochofenbetrieb hervorragend sind.

Mittlerweile entwickelt sich halbweiche und halbharte Kokskohle (SSCC) zum am schnellsten wachsenden Segment, das durch kostengünstige Mischmöglichkeiten, verbesserte Ofenflexibilität und steigende Nachfrage durch Kapazitätserweiterungen in aufstrebenden Stahlzentren an Bedeutung gewinnt und so die Marktdynamik mit vielseitiger Leistung neu gestaltet.

Nach Bergbaumethode

UntertagebergbauSegment wird aufgrund groß angelegter Operationen auf der ganzen Welt führend sein

Je nach Bergbaumethode ist der Markt in Untertagebergbau und Tagebau unterteilt.

Underground Mining hatte im Jahr 2025 den größten Marktanteil und lieferte erstklassige Hartkokskohle mit überlegener Qualität und Konsistenz, die für eine leistungsstarke Hochofenkoksproduktion unerlässlich ist.

- Im April 2025 führte das indische Kohleministerium Anreize zur Förderung des Untertagebergbaus ein, senkte den Mindestumsatzanteil von 4 % auf 2 % und verzichtete vollständig auf Vorauszahlungen. Ein 50-prozentiger Rabatt auf die Leistungssicherheit ergänzt diese Maßnahmen und zielt darauf ab, Kosten zu senken, private Investitionen anzukurbeln, die Sicherheit zu erhöhen und umweltfreundliche Technologien gegenüber Tagebaubetrieben zu fördern.

Mittlerweile entwickelt sich der Tagebau zum am schnellsten wachsenden Segment, angetrieben durch technologische Fortschritte, niedrigere Betriebskosten und die Ausweitung der Tagebaureserven in wichtigen Produktionsregionen, was eine skalierbare Produktion ermöglicht, um den steigenden Anforderungen der Stahlherstellung gerecht zu werden.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Eisenerzsegment wird aufgrund der neuen hybriden Stahlerzeugungspfade voraussichtlich mit der höchsten CAGR wachsen

Je nach Anwendung ist der Markt in Eisenerz, Stahlproduktion und andere unterteilt.

Eisenerz erweist sich als das am schnellsten wachsende Segment, angetrieben durch die Ausweitung von Direktreduktionsprozessen und hybriden Stahlherstellungswegen, die den Bedarf an metallurgischen Kohlemischungen angesichts globaler Kapazitätssteigerungen steigern.

Die Stahlproduktion hatte im Jahr 2025 mit 86,6 % den größten Marktumsatzanteil. Die Stahlproduktion dominiert den Markt und fungiert aufgrund ihrer unverzichtbaren Rolle bei der Hochofenkoksherstellung für die Roheisenumwandlung als Haupttreiber.

Regionaler Ausblick auf den Markt für metallurgische Kohle

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Metallurgical Coal Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt entwickelte sich zum größten Markt mit einer Bewertung von 41,70 Milliarden US-Dollar im Jahr 2025, angetrieben durch Chinas massive Stahlproduktion, Indiens Infrastrukturboom und Japans fortschrittliche Mischungskompetenz. Die steigende Hochofenkapazität und die Urbanisierung treiben jedoch den Import hochwertiger Kokskohle vorangrüner StahlVerschiebungen und inländische Produktionssteigerungen führen zu Volatilität.

Markt für metallurgische Kohle in China

Der chinesische Markt wurde im Jahr 2025 auf 31,26 Milliarden US-Dollar geschätzt, was etwa 24,74 % der jüngsten Trends entspricht, die eine starke Importnachfrage zeigen, aber das Potenzial für ein langsameres Wachstum oder einen Rückgang der Gesamtnachfrage aufgrund der Umstellung auf saubere Energien aufweisen.

Japanischer Markt für metallurgische Kohle

Der japanische Markt hatte im Jahr 2025 ein Volumen von rund 2,63 Milliarden US-Dollar, was etwa 2,08 % des Weltmarktes entspricht. Es ist ein wichtiger Importeur, der stark von Australien, Kanada und den USA abhängig ist.

Indischer Markt für metallurgische Kohle

Der Umsatz des indischen Marktes wurde im Jahr 2025 auf 4,58 Milliarden US-Dollar geschätzt, was etwa 3,63 % des Weltmarktes entspricht. Aufgrund der Ziele von 300 Millionen Tonnen (MT) Stahl bis 2030 sieht sich Indien mit einer erheblichen Versorgungslücke konfrontiert, wobei Australien, die USA, Russland und Kanada die wichtigsten Quellen sind, während es neuere Quellen wie die Mongolei erkundet.

Nordamerika

Nach dem asiatisch-pazifischen Raum wurde der nordamerikanische Markt im Jahr 2025 auf 27,63 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 28,59 Milliarden US-Dollar erreichen, was auf die Exporte hochwertiger Hartkokskohle aus den US-Appalachen nach Asien und Europa zurückzuführen ist. Das Stahlrecycling durch Elektrolichtbogenöfen dämpft die Inlandsnachfrage, doch die Wiederbelebung der Infrastruktur und Kapazitätserweiterungen steigern die Exportmengen angesichts von Angebotsengpässen.

US-Markt für metallurgische Kohle

Der US-Markt wurde im Jahr 2025 auf 22,82 Milliarden US-Dollar geschätzt, was etwa 3,63 % des Weltmarktes entspricht. Der US-Markt lebt von hochwertiger Hartkokskohle aus den Appalachen, was angesichts der weltweiten Versorgungsknappheit zu robusten Exporten nach Asien und Europa führt. Die inländische und internationale Stahlproduktion ist auf Elektrolichtbogenöfen ausgerichtet, doch Infrastrukturinvestitionen und Exportnachfrage stützen die Produktion wichtiger Hersteller.

Europa

Es wird erwartet, dass der europäische Markt mit einer Bewertung von 24,06 Milliarden US-Dollar im Jahr 2025 den drittgrößten Anteil ausmachen wird. Der europäische Markt ist auf starke Importe für die Hochofenstahlerzeugung angewiesen, die durch Dekarbonisierungsvorschriften und die Umstellung auf Elektrolichtbogenöfen unter Druck geraten. Störungen in der Ukraine und Pilotprojekte für grünen Stahl bremsen die Nachfrage aufgrund des Infrastrukturbedarfs.

Deutschland Markt für Hüttenkohle

Der deutsche Markt hatte im Jahr 2025 einen Wert von 5,71 Milliarden US-Dollar, was etwa 4,52 % des Weltmarktes entspricht, angetrieben durch die starke Nachfrage der Stahlindustrie im Vergleich zu den Klimazielen, die Innovationen in Richtung saubererer Technologien (wie PCI) vorantreiben.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 13,70 Milliarden US-Dollar geschätzt. Der lateinamerikanische Markt wächst durch Kolumbiens hochwertige Hartkokskohleexporte nach Asien und Europa und unterstützt so die wachsende Hochofenstahlkapazität Brasiliens. Infrastrukturprojekte kurbeln die Nachfrage an, obwohl grüne Umstellungen neue Einschränkungen mit sich bringen.

Brasilien Markt für metallurgische Kohle

Der brasilianische Markt hatte im Jahr 2025 einen Wert von 10,46 Milliarden US-Dollar, was etwa 8,28 % des Weltmarktes entspricht, was auf die hohe Nachfrage seiner bedeutenden Stahlindustrie zurückzuführen ist, aber auch unter der minderwertigen einheimischen Kohle leidet, was das Land stark von Importen, insbesondere aus den USA, abhängig macht.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 21,11 Milliarden US-Dollar geschätzt. Der Markt für den Nahen Osten und Afrika boomt mit der Erweiterung der Stahlkapazitäten in den Golfstaaten und afrikanischen Drehkreuzen, was den Import hochwertiger Kokskohle für Hochofenprojekte vorantreibt, da Infrastruktur-Megaprojekte die Brennstoffnachfrage steigern und aufkommende Initiativen für grünen Stahl kompensieren.

GCC-Markt für metallurgische Kohle

Der GCC-Markt wurde im Jahr 2025 auf 3,91 Milliarden US-Dollar geschätzt, was etwa 3,09 % des Weltmarktes entspricht. Der Markt ist ein kleiner, aber wachsender Teil der globalen Szene, der von der Stahlnachfrage angetrieben wird, aber mit Herausforderungen durch die Energiewende konfrontiert ist.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure gehen Partnerschaften und Fusionen ein, um künftig ihren Marktanteil zu erhöhen.

Die Wettbewerbslandschaft ist mäßig fragmentiert, zu den Hauptakteuren gehören BHP Group, Teck Resources Limited, Glencore plc, Peabody Energy und andere. Im Juni 2025 fusionierten Arch Resources und CONSOL Energy in einem All-Stock-Deal zu Core Natural Resources, einem 5,2 Milliarden US-Dollar schweren Kohlekraftwerk mit Schwerpunkt auf Exporten. Das zusammengeschlossene Unternehmen betreibt 11 Minen in sechs Bundesstaaten mit Besitz an Terminals an der Ostküste und Zugang zu West-/Golfhäfen und zielt auf seegestützte metallurgische und thermische Märkte ab. Metallurgische Kohleunternehmen expandieren durch Fusionen und Übernahmen und strategische Allianzen, geografische Expansion, technologische Investitionen, Integration der Lieferkette (langfristige Verträge mit Stahlherstellern) und Produktoptimierung, während sie Dekarbonisierungstrends durch politische Ausrichtung und Forschung und Entwicklung im Bereich grüner Technologien steuern, um zukünftige Relevanz sicherzustellen. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum fördern werden.

Liste der wichtigsten Unternehmen auf dem Markt für metallurgische Kohle profiliert

- BHP-Gruppe(Australien)

- Anglo American plc(VEREINIGTES KÖNIGREICH.)

- Teck Resources Limited (Kanada)

- Glencore plc (Schweiz)

- Peabody Energy (USA)

- Arch Resources (USA)

- Whitehaven-Kohle(Australien)

- China Shenhua Energy (China)

- Yancoal Australia (Australien)

- Nippon Steel Mining (Japan)

- Sibanthracite-Gruppe (Russland)

- Tata Steel Mining (Indien)

- South32 (Australien)

- Vale S.A. (Brasilien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2025, Amsons Group und Exergy Africa gaben eine 900-Millionen-USD-Partnerschaft für 1,3 GW Kapazität in Sambia bekannt: 300 MW Kohlekraftwerke und 1 GW Solarenergie, um die Energiesicherheit zu verbessernWasserkraftDürren am Kariba-See.

- Im Oktober 2025Anglo American plant, sein metallurgisches Kohlebergwerk Moranbah North in Queensland, Australien, wieder in Betrieb zu nehmen, nachdem Peabody die Übernahme aufgrund von Aussetzungen aufgrund hoher Kohlenmonoxidwerte eingestellt hat. Das Unternehmen sucht Anfang 2026 einen neuen Käufer für sein Kohlegeschäft und wartet auf die Fusionsgenehmigung von Teck Resources. Dabei verwies es auf starke langfristige Fundamentaldaten für Kohleprodukte in der Stahlproduktion.

- Im September 2025,Die BHP Mitsubishi Alliance (BMA) kündigte Pläne an, ihre Kokskohlemine Saraji South in Queensland, Australien, wegen niedriger Kohlepreise und hoher staatlicher Lizenzgebühren ab November stillzulegen und in Wartungs- und Instandhaltungsarbeiten zu versetzen.

- Im November 2024, schloss Anglo American Vereinbarungen zum Verkauf seines gesamten australischen Stahlkohleportfolios an Peabody Energy für bis zu 4,9 Milliarden US-Dollar ab, einschließlich 3,77 Milliarden US-Dollar an Bargeldkomponenten wie Vorabzahlungen, aufgeschobenen, preisgebundenen Earnouts und Eventualverbindlichkeiten für die Wiedereröffnung der Grosvenor-Mine sowie seiner Jellinbah-Beteiligung.

- Im Juli 2024,Teck Resources schloss den Verkauf seiner verbleibenden 77 %-Beteiligung am Stahlkohlegeschäft an Glencore ab und erhielt vorbehaltlich Anpassungen einen Barerlös in Höhe von 7,3 Milliarden US-Dollar. Dadurch werden die Metallaktivitäten von Teck vollständig getrennt, sodass sich das Unternehmen auf Kupferwachstum und Energieübergangsmetalle konzentrieren kann.

BERICHTSBEREICH

Der Marktbericht für metallurgische Kohle bietet einen detaillierten Einblick in den Markt. Es konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen auf dem Markt. Darüber hinaus bietet der Bericht regionale Einblicke und globale Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere andere Faktoren und Herausforderungen, die zum Wachstum und Rückgang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,06 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp · Hartkokskohle (HCC) · Halbweiche/halbharte Kokskohle (SSCC) · PCI-Kohle (Pulverized Coal Injection) |

|

Nach Bergbaumethode · Untertagebergbau · Tagebau |

|

|

Auf Antrag · Eisenerz · Stahlproduktion · Andere |

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 126,35 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 3,06 % wachsen.

Es wird erwartet, dass das Segment Stahlproduktion im Prognosezeitraum marktführend sein wird.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 41,70 Milliarden US-Dollar.

Die strukturelle Abhängigkeit der BF-BOF-Stahlerzeugung treibt das Marktwachstum voran

Zu den Top-Playern auf dem Markt gehören BHP Group Ltd., Anglo American plc, Glencore plc, Teck Resources Ltd. und andere.

Bis 2034 soll die globale Marktgröße 166,34 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf