Marktgröße, Anteil und Branchenanalyse für Überland- und Nahverkehrsbusse, nach Bustyp (Überlandbusse und Nahverkehrsbusse), nach Antrieb (ICE, Hybrid und Elektro), nach Sitzplatzkapazität (bis zu 30 Sitzplätze, 31–50 Sitzplätze, 51–70 Sitzplätze und über 70 Sitzplätze), nach Buslänge (bis zu 9 Meter, 9–12 Meter, 12–14 Meter und über 14 Meter), nach Antriebsstrangkonfiguration (Frontmotor, Mittelmotor, Heckmotor und Radnabenmotor), nach Eigentum (öffentlich und privat) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Überland- und Nahverkehrsbusse

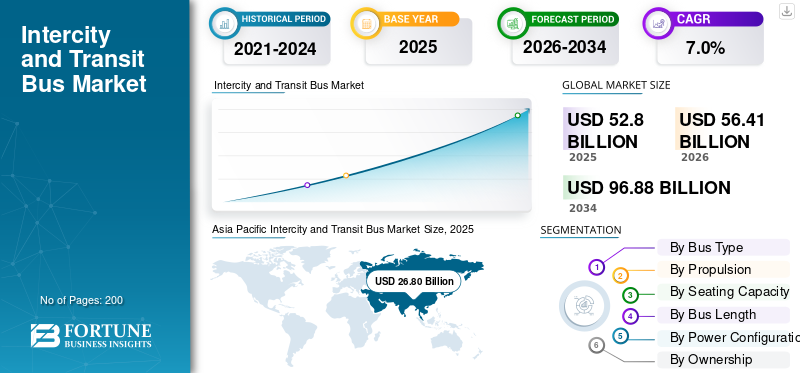

Der weltweite Markt für Überland- und Nahverkehrsbusse wurde im Jahr 2025 auf 52,80 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 56,41 Milliarden US-Dollar im Jahr 2026 auf 96,88 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,0 % aufweist.Der asiatisch-pazifische Raum dominierte den Markt für Überland- und Transitbusse mit einem Marktanteil von 50,75 % im Jahr 2025.

Der Weltmarkt stellt die Produktion und den Verkauf von Bussen dar, die für den fahrplanmäßigen Personentransport innerhalb von Städten und zwischen städtischen Zentren eingesetzt werden. Diese Fahrzeuge unterstützen den öffentlichen Nahverkehr, die regionale Mobilität und den Personenfernverkehr und bilden ein entscheidendes Rückgrat der Transportsysteme weltweit. Überlandbusse verkehren hauptsächlich auf Mittel- und Fernstrecken, während Transitbusse auf Stadt- und Vorortnetzen verkehren, die häufige Haltestellen und eine hohe Fahrgastfrequenz bieten.

Die Marktgröße wird durch die schnelle Urbanisierung, das Bevölkerungswachstum und die zunehmende Abhängigkeit von organisierten Busnetzen zur Reduzierung von Staus und zur Verbesserung des Mobilitätszugangs geprägt. Regierungen in allen Regionen priorisieren Investitionen in die öffentliche Verkehrsinfrastruktur, um eine nachhaltige Stadtentwicklung zu unterstützen und die Abhängigkeit von Privatfahrzeugen zu verringern. Daher wird prognostiziert, dass der Markt im Prognosezeitraum stetig wachsen wird.

Ein wichtiger Wandel in der Branche ist der zunehmende Fokus auf Elektro- und Hybridbusse, der durch strengere Emissionsvorschriften und ein wachsendes Bewusstsein für CO2-Emissionen vorangetrieben wird. Der Einsatz von Elektrobussen ist besonders stark in städtischen Nahverkehrsflotten verbreitet, wo vorhersehbare Routen und depotbasierte Abläufe die Elektrifizierung unterstützen. Unterdessen verlassen sich Überlandbusse aufgrund von Reichweiten- und Infrastrukturaspekten weiterhin weitgehend auf konventionelle Antriebsstränge, obwohl die Hybridnutzung zunimmt.

Technologische Fortschritte wie zfortschrittliche BatterieSysteme, Telematik und Fahrerassistenzfunktionen steigern die Fahrzeugeffizienz und -sicherheit. Darüber hinaus bieten Busse eine kostengünstige Fahrgastmobilität, was sie für Regierungen und private Betreiber gleichermaßen attraktiv macht.

Führende Schlüsselakteure wie Tata Motors, Daimler Buses, Volvo Group und BYD investieren in Produktinnovationen, elektrifizierte Plattformen und regionale Produktionserweiterungen, um ihren Marktanteil zu stärken. Diese strategischen Initiativen weisen auf eine wettbewerbsorientierte und sich entwickelnde Marktlandschaft hin.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Intercity- und Transitbusse

Die Integration fortschrittlicher Technologien in öffentliche Busse stellt einen Markttrend dar

OEMs integrieren zunehmend digitale Systeme, Batterieoptimierungssoftware und Konnektivitätsfunktionen in Busse. Diese technologischen Fortschritte verbessern die Flotteneffizienz, Sicherheit und Lebenszyklusleistung und unterstützen so das langfristige Marktwachstum.

- Beispielsweise führte BYD im Jahr 2023 verbesserte Batteriemanagementsysteme in seinen elektrischen Stadtbussen ein.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Von der Regierung geförderte Investitionen in den öffentlichen Nahverkehr treiben das Marktwachstum voran

Starke Investitionen der Regierungen in die öffentliche Verkehrsinfrastruktur sind ein wesentlicher Treiber für das Wachstum des globalen Marktes für Überland- und Nahverkehrsbusse. Öffentliche Förderprogramme unterstützen die Flottenerneuerung, den Ausbau von Busnetzen und die Beschaffung emissionsarmer Fahrzeuge. Diese Initiativen steigern die steigende Nachfrage nach neuen Bussen, insbesondere im städtischen Nahverkehr, und unterstützen gleichzeitig die Einführung von Elektrobussen, um den CO2-Ausstoß zu reduzieren und die Luftqualität zu verbessern.

- Beispielsweise genehmigte das indische Ministerium für Schwerindustrie umfangreiche Mittel für den Einsatz von Elektrobussen im Rahmen nationaler städtischer Mobilitätsprogramme.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten für moderne Busse schränken die Akzeptanz ein

Trotz der starken Wachstumsnachfrage bleiben die hohen Anschaffungskosten für elektrische und technologisch fortschrittliche Busse ein wesentliches Hemmnis. Elektrobusse erfordern höhere Kapitalinvestitionen als herkömmliche Modelle, was die Erschwinglichkeit für kleinere Kommunen und private Betreiber vor Herausforderungen stellt. Eine begrenzte Ladeinfrastruktur schränkt den Einsatz zusätzlich ein, insbesondere außerhalb von Großstädten.

- Die Internationale Energieagentur stellt beispielsweise fest, dass Elektrobusse trotz des Rückgangs weiterhin kostenintensiv sindBatterie

MARKTCHANCEN

Die Elektrifizierung städtischer Flotten schafft langfristige Marktwachstumschancen

Die zunehmende Einführung von Elektrobussen bietet den Marktteilnehmern eine große Chance. Städte, die eine emissionsfreie Mobilität anstreben, stellen große Nahverkehrsflotten auf Elektromodelle um und schaffen so eine anhaltende Nachfrage nach OEMs. Diese Verschiebung vergrößert den Markt und eröffnet Möglichkeiten für Technologielieferanten und Infrastrukturanbieter.

- Beispielsweise schreibt die Europäische Kommission den Mitgliedstaaten Zielvorgaben für die Beschaffung emissionsfreier Stadtbusse vor.

HERAUSFORDERUNGEN DES MARKTES

Der Mangel an flächendeckender Lade- und Wasserstoffinfrastruktur stellt eine große Herausforderung dar

Das Fehlen einer flächendeckenden Lade- undWasserstoffDie Infrastruktur stellt eine erhebliche Herausforderung dar, insbesondere außerhalb entwickelter Märkte. Dies begrenzt das Tempo der Einführung von Elektro- und Hybridbussen und verlangsamt die Verbreitung in Schwellenländern.

- Beispielsweise weist die Weltbank auf Infrastrukturlücken hin, die sich auf die Elektrifizierung des öffentlichen Verkehrs in Entwicklungsregionen auswirken.

Segmentierungsanalyse

Nach Bustyp

Überlandbusse dominieren aufgrund des umfangreichen Einsatzes im Regional- und Privatverkehr

Basierend auf dem Bustyp wird der Markt in Überlandbusse und Transitbusse unterteilt.

Überlandbusse dominieren aufgrund ihres umfangreichen Einsatzes im regionalen Reise- und Privatverkehr. Steigende Passagierbewegungen und Erschwinglichkeit im Vergleich zum Schienenverkehr fördern das Nachfragewachstum.

- So erweiterte FlixBus im Juli 2023 die Intercity-Strecken durch Mitteleuropa, um der steigenden Passagiernachfrage gerecht zu werden.

Das Segment der Überlandbusse wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Antrieb

ICE-Busse führen aufgrund geringerer Vorlaufkosten und etablierter Betankungsinfrastruktur

Auf der Grundlage des Antriebs wird der Markt in Verbrennungsmotor, Hybrid und Elektro unterteilt.

ICE-Busse dominieren den Markt aufgrund niedrigerer Vorlaufkosten, einer etablierten Tankinfrastruktur und ihrer Eignung für Überland- und Landstrecken, auf denen die Netze für elektrische Ladestationen noch begrenzt sind.

- Beispielsweise kündigte Tata Motors im März 2024 neue Diesel- und CNG-Busbestellungen von staatlichen indischen Transportunternehmen an.

Das Elektrosegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,5 % wachsen.

Nach Sitzplatzkapazität

51–70 Sitzplätze führen aufgrund betrieblicher Flexibilität, Passagierkapazität und Eignung

Auf der Grundlage der Sitzplatzkapazität wird der Markt in bis zu 30 Sitzplätze, 31–50 Sitzplätze, 51–70 Sitzplätze und über 70 Sitzplätze unterteilt.

Das Segment mit 51–70 Sitzplätzen dominiert, da es optimale Passagierkapazität, betriebliche Flexibilität und Eignung sowohl für Transit- als auch für Überlandstrecken bietet, ohne dass Gelenkkonfigurationen erforderlich sind.

- Beispielsweise wies Volvo Buses im September 2023 auf eine starke Nachfrage nach seinen 55-Sitzer-Busplattformen in ganz Europa hin.

Es wird erwartet, dass das Segment mit über 70 Sitzplätzen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,9 % wächst.

Nach Buslänge

Das 9-12-Meter-Segment dominiert aufgrund der Vielseitigkeit auf städtischen und vorstädtischen Strecken

Auf der Grundlage der Buslänge wird der Markt in bis zu 9 Meter, 9–12 Meter, 12–14 Meter und über 14 Meter unterteilt.

Das 9- bis 12-Meter-Segment dominiert aufgrund seiner Vielseitigkeit auf städtischen und vorstädtischen Strecken, seiner einfachen Manövrierfähigkeit und seiner Kompatibilität mit konventionellen und elektrischen Antriebssträngen.

- So meldete Daimler Buses im Mai 2024 eine anhaltende Nachfrage nach 12-Meter-Mercedes-Benz Citaro-Bussen in Europa.

Das Segment über 14 Meter wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,1 % wachsen.

Nach Antriebsstrangkonfiguration

Busse mit Heckmotor führen durch bessere Gewichtsverteilung und flexible Innenraumgestaltung

Auf der Grundlage der Antriebsstrangkonfiguration wird der Markt in Frontmotor, Mittelmotor, Heckmotor und Radnabenmotor unterteilt.

Busse mit Heckmotor dominieren, da sie einen geringeren Kabinenlärm, eine bessere Gewichtsverteilung und eine flexible Innenaufteilung bieten und daher für moderne Transport- und Überlandanwendungen bevorzugt werden.

- Beispielsweise hat Scania im Oktober 2023 die Heckmotoranordnung als Standard für alle Stadt- und Überlandbusse bestätigt.

Das Segment der Radnabenmotoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,8 % wachsen.

Durch Eigentum

Das Segment „Öffentliche Betreiber“ ist aufgrund umfangreicher staatlicher Beschaffung führend

Aufgrund der Eigentumsverhältnisse ist der Markt in einen öffentlichen und einen privaten Markt unterteilt.

Öffentliche Betreiber dominieren den Markt aufgrund umfangreicher staatlicher Beschaffungen, Flottenerneuerungsprogrammen und Investitionen inöffentliche VerkehrsmittelInfrastruktur zur Unterstützung der städtischen Mobilität.

- Beispielsweise kündigte Transport for London im Februar 2024 zusätzliche Mittel für die Beschaffung emissionsfreier Busse an.

Es wird erwartet, dass das öffentliche Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,4 % wächst.

Regionaler Ausblick auf den Intercity- und Transitbusmarkt

Nach Regionen ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Intercity and Transit Bus Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit einem Wert von 26,80 Milliarden US-Dollar den dominierenden Marktanteil bei Überland- und Nahverkehrsbussen und behielt auch im Jahr 2024 mit 25,76 Milliarden US-Dollar den führenden Anteil. Der asiatisch-pazifische Raum dominiert den Weltmarkt aufgrund seiner großen Bevölkerungsbasis, der raschen Urbanisierung und der ausgedehnten öffentlichen Verkehrsnetze. Länder wie China und Indien beschaffen Busse in großem Umfang, was sowohl das Volumen- als auch das Marktanteilswachstum unterstützt. Starke staatliche Unterstützung und beschleunigte Einführung vonElektrobussedie regionale Führung weiter stärken.

- Beispielsweise wurden Delhi, Bengaluru und Hyderabad im Mai 2025 im Rahmen des indischen PM e-Drive-Programms 10.900 neue Elektrobusse zugeteilt, um einen nachhaltigen öffentlichen Verkehr zu beschleunigen.

Chinas Markt für Intercity- und Transitbusse

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 15,20 Milliarden US-Dollar im Jahr 2025, was etwa 28,8 % des Weltmarktes entspricht.

Indischer Markt für Intercity- und Transitbusse

Indiens Marktgröße betrug im Jahr 2025 rund 4,35 Milliarden US-Dollar und machte etwa 8,2 % des weltweiten Umsatzes aus.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 13,09 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Das Marktwachstum in Europa wird durch Emissionsvorschriften und Nullemissionsvorschriften vorangetrieben. Öffentliche Behörden geben Elektroflotten Vorrang und unterstützen so eine gleichbleibende Nachfrage in allen Verkehrsnetzen.

Markt für Intercity- und Transitbusse in Deutschland

Der Marktwert Deutschlands lag im Jahr 2025 bei rund 3,00 Milliarden US-Dollar und machte etwa 5,7 % des weltweiten Umsatzes aus.

Britischer Markt für Intercity- und Transitbusse

Der britische Markt hatte im Jahr 2025 einen Wert von rund 2,05 Milliarden US-Dollar, was etwa 3,9 % des weltweiten Umsatzes ausmachte.

Nordamerika

Nordamerika wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 6,3 % verzeichnen und bis 2026 einen Wert von 8,91 Milliarden US-Dollar erreichen. Der nordamerikanische Markt wächst stetig durch Flottenersatz- und Elektrifizierungsinitiativen. Bundesmittel unterstützen die Modernisierung des öffentlichen Nahverkehrs, insbesondere in den USA, wo Städte in sauberere Busflotten und moderne Busservicesysteme investieren.

US-amerikanischer Markt für Intercity- und Transitbusse

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 analytisch auf etwa 6,60 Milliarden US-Dollar geschätzt, was etwa 12,5 % des Weltmarktes entspricht.

Rest der Welt

Der Rest der Welt, einschließlich des Nahen Ostens und Afrikas, erlebt ein allmähliches Wachstum, das durch die Stadterweiterung und die Verbesserung der öffentlichen Verkehrsinfrastruktur unterstützt wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Innovationen in Bezug auf Technologie, Kosten und Servicemöglichkeiten prägen die wettbewerbsfähige Buslandschaft

Die Wettbewerbslandschaft des globalen Marktes ist durch die Präsenz globaler OEMs und starker regionaler Hersteller gekennzeichnet, die hinsichtlich Technologie, Kosten und Servicekapazitäten konkurrieren. Wichtige Hauptakteure konzentrieren sich auf die Diversifizierung ihres Portfolios, insbesondere bei Elektro- und Hybridbussen, um den sich ändernden regulatorischen und Kundenanforderungen gerecht zu werden.

Unternehmen investieren aktiv in modulare Plattformen, die mehrere Antriebsarten unterstützen und so Flexibilität über Märkte hinweg ermöglichen. Der Ausbau lokaler Produktionsanlagen hilft OEMs, Kosten zu senken, Lokalisierungsnormen einzuhalten und Lieferzeiten zu verbessern. Strategische Partnerschaften mit Batterielieferanten, Ladeinfrastrukturanbietern und Technologieunternehmen verbessern die Wettbewerbsposition weiter.

Eine weitere wichtige Strategie sind langfristige Lieferverträge mit öffentlichen Verkehrsbetrieben, die für vorhersehbare Mengen sorgen und die Marktanteilsstabilität verbessern. OEMs stärken auch ihre After-Sales-Netzwerke, um sich in einem Markt zu differenzieren, in dem die Lebenszykluskosten eine entscheidende Rolle spielen.

- Beispielsweise kündigte Volvo Buses im Januar 2024 einen strategischen Wandel hin zur Elektrifizierung anStadtbussein Europa mit Schwerpunkt auf Partnerschaften für Batterieversorgung und Systemintegration.

LISTE DER WICHTIGSTEN INTERCITY- UND TRANSIT-BUSUNTERNEHMEN IM PROFIL

- Tata Motors(Indien)

- Daimler Busse(Deutschland)

- Volvo-Gruppe(Schweden)

- BYD (China)

- Scania (Schweden)

- Yutong-Bus (China)

- Alexander Dennis (Großbritannien)

- Iveco Bus (Italien)

- MAN Truck & Bus(Deutschland)

- Solaris Bus & Coach (Polen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:LeafyBus hat sich mit Eicher Trucks & Buses zusammengetan, um 100 elektrische Überlandschlafbusse auf wichtigen nationalen Korridoren in Indien einzusetzen. Der Schwerpunkt der Zusammenarbeit liegt auf der Reduzierung betrieblicher Emissionen bei gleichzeitiger Skalierung nachhaltiger Langstreckenmobilität. Die Initiative unterstreicht das wachsende Interesse an der Elektrifizierung des Überlandbusverkehrs, der traditionell von dieselbetriebenen Flotten dominiert wird.

- Januar 2026:Die Straßen- und Verkehrsbehörde von Dubai hat im Rahmen ihres umfassenderen Erneuerungsprogramms für den öffentlichen Nahverkehr mit 735 Fahrzeugen 40 Elektrobusse von Zhongtong bestellt. Die Beschaffung unterstützt Dubais Strategie für saubere Mobilität und spiegelt die zunehmende Einführung von Elektrobussen im Nahen Osten wider, die durch Nachhaltigkeitsziele und Initiativen zur Verbesserung der städtischen Luftqualität vorangetrieben wird.

- November 2025:Wrightbus kündigte einen Elektroliner der zweiten Generation mit verbesserter LFP-Batterietechnologie an, der die Reichweite auf bis zu 275 Meilen erhöht, um den erweiterten städtischen Betrieb zu unterstützen.

- September 2025:Wrightbus StreetDeck Hydroliner FCEV-Fortschritt: Wrightbus brachte den Hydroliner FCEV der nächsten Generation mit verbesserter Technologie auf den MarktBrennstoffzelleFähigkeiten, die die Einführung von Wasserstoff im Transit demonstrieren.

- Juni 2025:Bis Mitte 2025 bedienten über 2.000 Elektrobusse mehr als 100 Strecken, da London seine Nullemissionsziele für den Stadtverkehr vorantreibt.

- April 2024:Ziel von First Bus war es, über 600 emissionsfreie Busse auf britischen Straßen einzusetzen, darunter vollelektrische und wasserstoffbetriebene Busse in mehreren Städten.

- März 2024:Volvo bringt die Elektrobus-Plattform BZR auf den Markt: Volvo führte seine Elektrobus-Fahrgestelle BZR (und BZRLE) auf europäischen Märkten ein, um Hochleistungstransport- und Überlandanwendungen zu bedienen.

BERICHTSBEREICH

Die globale Marktanalyse für Überland- und Nahverkehrsbusse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Bustyp, Antrieb, Sitzplatzkapazität, Buslänge, Antriebsstrangkonfiguration, Eigentümer und Region |

| Nach Bustyp |

|

| Durch Antrieb |

|

| Nach Sitzplatzkapazität |

|

| Nach Buslänge |

|

| Nach Antriebsstrangkonfiguration |

|

| Durch Eigentum |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 52,80 Milliarden US-Dollar und soll bis 2034 96,88 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 26,80 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,0 % aufweisen.

Das Segment der Überlandbusse war nach Bustyp marktführend.

Die staatlich geförderten Investitionen in den öffentlichen Nahverkehr treiben den Weltmarkt an.

Tata Motors, Daimler Buses, Volvo Group und BYD gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf