Marktgröße, Anteil und Branchenanalyse für digitale Bioproduktion, nach Angebot (Software und Plattformen, Hardware und angeschlossene Geräte sowie Dienstleistungen), nach Typ (Herstellungsausführung und elektronische Chargenaufzeichnungen, Automatisierung und Prozesssteuerung, digitale Zwillinge, Modellierung und Simulation, KI, maschinelles Lernen und erweiterte Analyse, Qualität und Laborinformatik und andere), nach Anwendung (Prozessentwicklung und -skalierung, kommerzielle GMP-Herstellungsausführung und andere), nach Endbenutzer (Pharmazeutika und Biotechnologie). Unternehmen, CMOs &

Marktgröße und Zukunftsaussichten für die digitale Bioproduktion

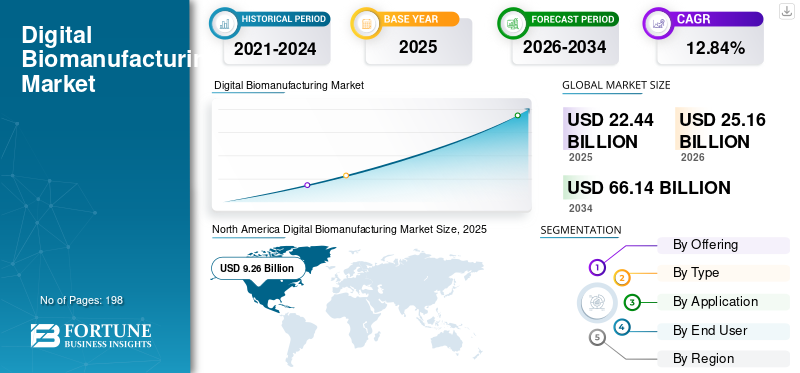

Die globale Marktgröße für digitale Bioproduktion wurde im Jahr 2025 auf 22,44 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 25,16 Milliarden US-Dollar im Jahr 2026 auf 66,14 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,84 % aufweist. Nordamerika dominierte den Markt für digitale Bioproduktion mit einem Marktanteil von 41,27 % im Jahr 2025.

Digitale Bioproduktionssysteme werden zur Digitalisierung, Automatisierung, Überwachung und Optimierung der Arbeitsabläufe bei der Herstellung von Biologika in den Bereichen Prozessentwicklung, Scale-up, GMP-Produktion, Qualitätskontrolle, Chargenfreigabe und Technologietransfer eingesetzt. Der Weltmarkt wächst, da die Nachfrage nach Biologika, Biosimilars, Impfstoffen, Zelltherapien, Gentherapien usw. steigtrekombinante Proteinenimmt rapide zu. Darüber hinaus unterstützen die zunehmende Einführung von Einwegsystemen, das zunehmende CDMO-Outsourcing, der zunehmende Bedarf an einem schnelleren Technologietransfer und die Verlagerung von papierbasierten Chargenprotokollen hin zu vernetzten digitalen Arbeitsabläufen die Nachfrage in globalen Bioproduktionsanlagen.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen Siemens, Sartorius AG, Danaher Corporation (Cytiva) und Emerson Electric Co. Diese Unternehmen konzentrieren sich auf Portfolioerweiterung, technologische Fortschritte und strategische Kooperationen, um ihre Marktpräsenz zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DIGITALE BIOHERSTELLUNG Markttrends

Der Wandel hin zu Automatisierung und Prozesssteuerung in Echtzeit ist ein wichtiger Trend, der auf dem Weltmarkt zu beobachten ist

Der Übergang zu Automatisierung und sofortigem Prozessmanagement entwickelt sich zu einem bedeutenden Trend im globalen digitalen Bioproduktionssektor, da Biopharma-Hersteller von manuellen, unzusammenhängenden und papierkramgesteuerten Produktionsmethoden abweichen. Die Produktion von Biologika erfordert eine strenge Regulierung von Faktoren wie pH-Wert, gelöstem Sauerstoff, Temperatur, Zufuhrrate, Druck und Durchfluss, da selbst geringfügige Abweichungen im Prozess die Ausbeute, die Reinheit und den Erfolg der Charge beeinflussen können. Folglich investieren Unternehmen Geld in vernetzte Bioreaktoren, automatisierte Skids, DCS/SCADA-Systeme, PAT-Tools und Echtzeit-Überwachungsplattformen, um die Prozesszuverlässigkeit zu verbessern und das Risiko von Chargenfehlern zu senken. Dieser Trend wird zusätzlich durch die Notwendigkeit verstärkt, verschiedene Anbietersysteme und Herstellungsmethoden über Entwicklungs-, klinische und kommerzielle Prozesse hinweg zu verknüpfen. Durch Automatisierung und Echtzeitverwaltung können Hersteller den manuellen Aufwand minimieren, die Datengenauigkeit verbessern, die Problemlösung beschleunigen und eine schnellere Skalierung ermöglichen. Dies ist von besonderer Bedeutung für CDMOs und Hersteller fortschrittlicher Therapien, bei denen eine anpassungsfähige Produktion, ein schneller Technologietransfer und sofortige Sichtbarkeit von entscheidender Bedeutung sind. Diese Faktoren unterstützen das allgemeine Wachstum des globalen Marktes für digitale Bioproduktion.

- Beispielsweise führten Rockwell Automation und Cytiva im April 2026 gemeinsam das Figurate SCADA-System ein, um digitale Hindernisse zu beseitigenbiopharmazeutischDie Plattform ist für den Betrieb mit verschiedenen Instrumentenanbietern und Modalitäten ausgelegt und bietet die Konnektivität, die für die digitale Integration und Echtzeitüberwachung in der modernen Bioverarbeitung unerlässlich ist.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Produktion von Biologika, Biosimilars, Impfstoffen und fortschrittlichen Therapien zur Ankurbelung des Marktwachstums

Die zunehmende Produktion von Biologika, Biosimilars, Impfstoffen und fortschrittlichen Therapien ist ein wesentlicher Antriebsfaktor für den Weltmarkt, da diese Produkte sorgfältig kontrollierte, datenintensive und konforme Herstellungsumgebungen erfordern. Im Gegensatz zur herkömmlichen Produktion kleiner Moleküle umfasst die Herstellung von Biologika eine sorgfältige vorgelagerte Zellkultur, nachgelagerte Reinigung, Qualitätskontrolltests, Chargendokumentation und Freigabeprozesse, bei denen geringfügige Abweichungen Ausbeute, Reinheit und Produktqualität beeinflussen können. Da Unternehmen ihre Kapazitäten für monoklonale Antikörper, rekombinante Proteine, Impfstoffe undZelltherapienund Gentherapien erfordern sie MES/eBR, Automatisierung, PAT, QMS/LIMS, Datensysteme und Echtzeitüberwachungslösungen, um die Prozesskomplexität zu bewältigen. Digitale Systeme unterstützen Hersteller dabei, manuelle Fehler zu minimieren, die Chargeneinheitlichkeit zu verbessern, die Skalierung zu beschleunigen, den Technologietransfer zu erleichtern und die regulatorische Dokumentation zu verbessern. Besonders intensiv ist diese Anforderung bei CDMOs, wo verschiedene Kundenprozesse innerhalb anpassungsfähiger GMP-Einrichtungen koordiniert werden müssen. Folglich steigert der Ausbau der Pipelines für Biologika und neuartige Therapien direkt die Ausgaben für eine integrierte, automatisierte und datenorientierte Bioproduktionsinfrastruktur.

- Beispielsweise gab WuXi Biologics im August 2025 bekannt, dass seine WuXiUP-Plattform für intensivierte Perfusionskulturen eine durchgängige, vollautomatische kontinuierliche Produktion von Arzneimittelwirkstoffen im Pilotmaßstab erreicht hat.

MARKTBEGRENZUNGEN

Hohe Implementierungskosten zur Begrenzung des Marktwachstums

Erhebliche Implementierungskosten stellen eine Einschränkung für den globalen Sektor der digitalen Bioproduktion dar, da diese Initiativen deutlich mehr erfordern als nur die Anschaffung von Software. Unternehmen müssen in die Einrichtung von MES/eBR, Automatisierungsintegration, PAT-Bereitstellung, Datenübertragung, Geräteverknüpfung, Cybersicherheit, Validierung, Mitarbeiterschulung und laufenden Support investieren. In GMP-Umgebungen müssen alle digitalen Arbeitsabläufe strengen Dokumentations-, Audit-Trail-, Datenintegritäts- und Validierungsstandards entsprechen, was zu höheren Projektzeiten und -kosten führt. Kleinere Biopharmaunternehmen, akademische GMP-Einrichtungen und lokale Produzenten könnten die Einführung verschieben, da die anfängliche Investition vor der Produktion im großen Maßstab schwer zu validieren sein kann. Die Verbindung mit veralteten Geräten und Systemen verschiedener Anbieter erhöht die Kosten, insbesondere wenn Einrichtungen ältere Bioreaktoren, Skids, Historiker, LIMS und QMS-Plattformen verwenden. Infolgedessen setzen zahlreiche Unternehmen schrittweise auf die digitale Bioproduktion, anstatt gleichzeitig komplette digitale End-to-End-Systeme auf den Markt zu bringen, was eine sofortige Marktdurchdringung behindert.

MARKTCHANCEN

Regulatorische und politische Unterstützung für die fortschrittliche Fertigung, um lukrative Möglichkeiten für das Marktwachstum zu bieten

Die regulatorische und politische Unterstützung für die fortschrittliche Fertigung bietet große Chancen für den Weltmarkt, da Hersteller dazu ermutigt werden, Technologien einzuführen, die die Prozesszuverlässigkeit, Produktqualität und Lieferkontinuität verbessern. Digitale Bioproduktionstools wie Automatisierungsplattformen, PAT, digitale Zwillinge, Robotik, MES/eBR und Echtzeitüberwachungssysteme unterstützen diese Ziele direkt, indem sie manuelle Variabilität reduzieren und die Prozesskontrolle verbessern. Da die Regulierungsbehörden klarere Wege für fortschrittliche Fertigungstechnologien vorgeben, sind Biopharmaunternehmen und CDMOs zuversichtlicher, in digital unterstützte Produktionssysteme zu investieren. Dies ist besonders wichtig für Zellen undGentherapien, Biologika und komplexe Medikamente, bei denen die Konsistenz und Skalierbarkeit der Herstellung große Herausforderungen darstellen. Durch regulatorische Unterstützung können auch Entwicklungszeiten verkürzt und die Inspektionsbereitschaft verbessert werden, wodurch die digitale Transformation kommerziell attraktiver wird. Daher dürften Unternehmen, die validierte, automatisierte und digital vernetzte Fertigungsplattformen entwickeln, von einer schnelleren Akzeptanz und einer stärkeren Kundennachfrage profitieren. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise gab Cellares im April 2025 bekannt, dass sein Cell Shuttle vom CBER die Auszeichnung „Advanced Manufacturing Technology“ der US-amerikanischen FDA für die automatisierte Herstellung von Zelltherapien erhalten hat.

HERAUSFORDERUNGEN DES MARKTES

Mangel an qualifizierten Fachkräften für die digitale BioproduktionStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Der Mangel an qualifizierten Experten für die digitale Bioproduktion stellt eine große Herausforderung dar, da die Branche Personen benötigt, die sich sowohl mit der GMP-Bioverarbeitung als auch mit hochentwickelten digitalen Systemen auskennen. Digitale Bioproduktionsinitiativen erfordern Experten in den Bereichen MES/eBR, Automatisierung, PAT, Datenintegration, KI/ML, digitale Zwillinge, Validierung,Cybersicherheitund Qualitätsinformatik; Allerdings sind diese Fähigkeiten häufig auf verschiedene Teams verteilt. Dies verlangsamt die Implementierung, erhöht die Abhängigkeit von externen Systemintegratoren und erhöht die Projektkosten für Biopharmaunternehmen und CDMOs. Die Schwierigkeit ist in mittelständischen Unternehmen und Entwicklungsgebieten größer, wo es schwieriger ist, Fachkräfte für die digitale Bioverarbeitung zu gewinnen und zu halten. Selbst wenn Unternehmen hochentwickelte Systeme erwerben, kann ein Mangel an internem Fachwissen die Konfiguration, Validierung, Benutzerschulung und vollständige Einführung behindern. Folglich könnte der Arbeitskräftemangel die Geschwindigkeit verlangsamen, mit der Unternehmen digitale Investitionen in konkrete Produktionsverbesserungen umsetzen. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise kündigte JobsOhio im September 2025 in Zusammenarbeit mit der Ohio Life Sciences Association und One Columbus eine Initiative für Arbeitskräfte in der Bioproduktion an, um Menschen für Bediener- und Technikerrollen in der pharmazeutischen Produktion und Biotechnologie auszubilden.

Segmentierungsanalyse

Durch Anbieten

Das Segment „Hardware und vernetzte Geräte“ dominiert aufgrund hoher Investitionen in die vernetzte Bioverarbeitungsinfrastruktur

Hinsichtlich des Angebots ist der Markt in Dienstleistungen, Software und Plattformen sowie Hardware und angeschlossene Geräte unterteilt.

Das Segment Hardware und vernetzte Ausrüstung führte im Jahr 2025 den weltweiten Marktanteil der digitalen Bioproduktion an. Da die digitale Bioproduktion stark von vernetzter physischer Infrastruktur wie automatisierten Bioreaktoren, Einwegsystemen und anderen abhängt. Das Segment wird auch durch aufstrebende Biologika unterstützt,Biosimilars, Impfstoffe sowie Produktionskapazitäten für Zell- und Gentherapien, wobei neue Anlagen digital integrierte vor- und nachgelagerte Systeme erfordern. Verglichen mit Softwarelizenzen oder Dienstleistungen weisen vernetzte Bioverarbeitungsgeräte einen höheren Anfangskapitalwert auf, wodurch dieses Segment hinsichtlich des umsatzbasierten Marktanteils dominant bleibt.

- Beispielsweise brachte Culture Biosciences im April 2025 Stratyx 250 auf den Markt, der als erster cloudintegrierter mobiler Bioreaktor für die Entwicklung von Zellkulturprozessen beschrieben wird. Das System bietet Flexibilität, Automatisierung und Fernsteuerung von Prozessen und zeigt, wie vernetzte Geräte zu einem zentralen Bestandteil moderner digitaler Arbeitsabläufe in der Bioproduktion werden.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 14,61 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Das Segment Automatisierung und Prozesssteuerung dominiert aufgrund der Notwendigkeit einer konsistenten Echtzeitsteuerung von Bioproduktionsabläufen

Je nach Typ wird der Markt in Fertigungsausführung und elektronische Chargenaufzeichnungen, Automatisierung und Prozesssteuerung, Prozessanalysetechnologie und Echtzeitüberwachung, digitale Zwillinge, Modellierung und Simulation, KI unterteilt.maschinelles Lernenund fortgeschrittene Analytik, Bioprozessdatenmanagement und -integration, Qualität und Laborinformatik und andere.

Das Segment Automatisierung und Prozesssteuerung hatte im Jahr 2025 den dominierenden Marktanteil. Die Führungsposition des Segments beruht auf der Tatsache, dass die Herstellung von Biologika eine kontinuierliche Kontrolle kritischer Parameter wie pH-Wert, gelöster Sauerstoff, Temperatur, Bewegung, Druck, Durchflussrate und Zufuhrstrategie erfordert. Diese Systeme sind für vorgelagerte Zellkultur-, nachgelagerte Reinigungs-, Filtrations-, Chromatographie- und Flüssigkeitsmanagement-Arbeitsabläufe unerlässlich, bei denen kleine Abweichungen Auswirkungen auf Ausbeute, Reinheit und Chargenkonsistenz haben können. Das Segment profitiert auch vom Ausbau von Biologika, Biosimilars, Impfstoffen sowie Zell- und Gentherapieanlagen, wo Automatisierung in der Regel die erste digitale Ebene ist, die vor fortgeschrittener Analytik und digitalen Zwillingen eingesetzt wird. Darüber hinaus soll das Segment im Jahr 2026 einen Marktanteil von 26,7 % halten.

- Beispielsweise führte Emerson im Mai 2025 eine erweiterte Life-Science-Software-Suite innerhalb seiner DeltaV-Automatisierungsplattform ein, um die nahtlose Datenmobilität in der gesamten Entwicklungs- und Kommerzialisierungspipeline zu verbessern.

Es wird erwartet, dass das Segment KI, maschinelles Lernen und fortgeschrittene Analysen im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 20,89 % wachsen wird.

Auf Antrag

Das Segment der kommerziellen GMP-Fertigungsausführung dominiert aufgrund der Notwendigkeit einer konformen Chargenausführung und papierlosen Produktionsabläufen

Je nach Anwendung ist der Markt in Prozessentwicklung und -skalierung, kommerzielle GMP-Herstellungsausführung, Echtzeit-Prozessüberwachung und -steuerung, Qualitätsmanagement und Chargenfreigabe, Technologietransfer und Anlagendigitalisierung und andere unterteilt.

Im Jahr 2025 wurde der Marktanteil vor allem vom Segment der kommerziellen GMP-Fertigungsausführung angeführt. Die Führungsposition des Segments wird durch die steigende kommerzielle Produktion von monoklonalen Antikörpern, Impfstoffen, Biosimilars und fortschrittlichen Therapien gestützt, bei denen Chargenkonsistenz und Inspektionsbereitschaft von entscheidender Bedeutung sind. Durch den wiederkehrenden Einsatz in großen GMP-Anlagen und die direkte Verknüpfung mit konformen Produktionsabläufen bleibt die kommerzielle GMP-Fertigungsausführung daher das führende Anwendungssegment. Darüber hinaus soll das Segment im Jahr 2026 einen Marktanteil von 27,1 % halten.

- Beispielsweise veröffentlichte BioPhorum im Mai 2025 seinen „Advancing MES Solutions for Biomanufacturing: Manifesto Progress Report 2025“, in dem Fortschritte bei MES-Lösungen für Bioproduktionsanlagen und die Notwendigkeit hervorgehoben wurden, Bereitstellungs-, Konfigurations-, Integrations- und Supportprobleme in streng regulierten Produktionsumgebungen anzugehen. Dies unterstreicht die zunehmende Bedeutung der MES-gesteuerten kommerziellen GMP-Implementierung in Bioproduktionsanlagen.

Es wird erwartet, dass das Segment Technologietransfer und Anlagendigitalisierung im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 20,41 % wachsen wird.

Vom Endbenutzer

Das Segment der Pharma- und Biotechnologieunternehmen ist aufgrund der starken internen Herstellung von Biologika und der Erweiterung der digitalen Kapazitäten marktführend

Basierend auf dem Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, CMOs undCDMOs, und andere.

Das Segment Pharma- und Biotechnologieunternehmen dominierte den Marktanteil im Jahr 2025. Die Dominanz des Segments wird auf die Tatsache zurückgeführt, dass diese Unternehmen stark in digitale Bioproduktionsprodukte und -dienstleistungen investieren, um die Chargenkonsistenz, die regulatorische Bereitschaft und die Lieferzuverlässigkeit zu verbessern. Darüber hinaus benötigen interne Hersteller auch digitale Tools zur Unterstützung komplexer Produktpipelines, hochwertiger Biologika-Portfolios, Produktionsnetzwerke mit mehreren Standorten und einer schnelleren Skalierung von der Entwicklung zur kommerziellen Fertigung. All diese Faktoren treiben das Segmentwachstum im geplanten Zeitraum voran. Darüber hinaus soll das Segment im Jahr 2026 einen Marktanteil von 57,2 % halten.

- Beispielsweise haben Genentech und Roche im August 2025 den Grundstein für eine hochmoderne Produktionsanlage in Holly Springs, North Carolina, gelegt, die moderne Bioproduktionstechnologien sowie fortschrittliche Automatisierung und digitale Fähigkeiten umfassen soll.

Darüber hinaus wird für CMOs und CDMOs im Prognosezeitraum eine Wachstumsrate von 15,60 % prognostiziert.

Regionaler Ausblick auf den Markt für digitale Bioproduktion

Basierend auf der Region ist der Weltmarkt in den asiatisch-pazifischen Raum, Lateinamerika, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Digital Biomanufacturing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2024 einen Wert von 8,24 Milliarden US-Dollar und dominierte den Weltmarkt. Im Jahr 2025 behauptete die Region mit 9,26 Milliarden US-Dollar ihre Spitzenposition. Das regionale Wachstum wird durch ein umfangreiches Netzwerk kommerzieller Biologika, Impfstoffe, Biosimilars, Zelltherapien und Gentherapie-Produktionsstandorte, insbesondere in den USA, vorangetrieben. Darüber hinaus weist diese Region einen erheblichen Einsatz von MES/eBR, Automatisierung, PAT, QMS/LIMS auf.Digitale Zwillingeund KI-gesteuerte Prozessanalysen, da Hersteller Wert auf Chargeneinheitlichkeit, schnellere Skalierung und Compliance-Vorbereitung legen.

US-Markt für digitale Bioproduktion

Der US-Markt liegt an der Spitze der nordamerikanischen Region und wird im Jahr 2026 voraussichtlich etwa 9,42 Milliarden US-Dollar wert sein, was etwa 37,5 % des Weltmarktes entspricht.

Europa

Der europäische Markt wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,63 %. Das Wachstum Europas wird durch seine etablierte Produktionsbasis für Biologika in allen europäischen Ländern, die starke Nachfrage nach digitalen Produktionssystemen und unterstützende Regulierungsrichtlinien vorangetrieben.

Britischer Markt für digitale Bioproduktion

Schätzungen zufolge wird der britische Markt im Jahr 2026 einen Wert von rund 1,10 Milliarden US-Dollar haben, was etwa 4,4 % des weltweiten Umsatzes entspricht.

Deutschlands Markt für digitale Bioproduktion

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,43 Milliarden US-Dollar erreichen, was etwa 5,7 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass die Marktgröße im asiatisch-pazifischen Raum bis 2026 einen Wert von 5,70 Milliarden US-Dollar erreichen wird. Die Region wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die schnelle Entwicklung von Biologika, Biosimilars, Impfstoffen und CDMO-Produktionskapazitäten in China, Indien, Südkorea, Singapur, Japan und Australien. Der Bereich verlagert sich von der kostengünstigen Produktion hin zu komplizierten Biologika und fortschrittlichen Therapien, was die Nachfrage nach Automatisierung, vernetzten Geräten, digitalen Chargenaufzeichnungen, PAT und Bioprozessdatensystemen erhöht.

Japans Markt für digitale Bioproduktion

Schätzungen zufolge wird der japanische Markt im Jahr 2026 einen Wert von rund 1,27 Milliarden US-Dollar haben, was etwa 5,1 % des weltweiten Umsatzes ausmacht.

Chinas Markt für digitale Bioproduktion

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 2,03 Milliarden US-Dollar erreichen, was etwa 8,1 % des weltweiten Umsatzes entspricht.

Indischer Markt für digitale Bioproduktion

Der Wert des indischen Marktes wird im Jahr 2026 auf etwa 0,82 Milliarden US-Dollar geschätzt, was etwa 3,2 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Das Wachstum in den Regionen Naher Osten & Afrika sowie Lateinamerika wird in den kommenden Jahren voraussichtlich moderat ausfallen. Schlüsselfaktoren wie steigende lokale Biologika, Biosimilars,ImpfstoffEs wird erwartet, dass die Fokussierung auf die Verringerung der Importabhängigkeit, die staatlich geförderte Lokalisierung der Produktion im Gesundheitswesen und zunehmende Investitionen in die pharmazeutische und biotechnologische Infrastruktur das Marktwachstum in diesen Regionen ankurbeln werden. Der Wert des lateinamerikanischen Marktes wird im Jahr 2026 auf rund 1,38 Milliarden US-Dollar geschätzt.

GCC-Markt für digitale Bioproduktion

Der GCC-Markt wird bis 2026 voraussichtlich etwa 0,44 Milliarden US-Dollar erreichen, was etwa 1,8 % des Branchenumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Integrierte Automatisierung, MES und Datenplattformen zur Unterstützung der Marktpositionen der Hauptakteure

Der globale Markt für digitale Bioproduktion spiegelt einen mäßig fragmentierten Marktwettbewerb wider, wobei prominente Akteure wie Siemens, Sartorius AG, Danaher Corporation (Cytiva), Emerson Electric Co. und Rockwell Automation einen erheblichen Teil des Marktumsatzes ausmachen. Ein breites Portfolio dieser Unternehmen, ein starker Fokus auf integrierte Plattformen und eine breite geografische Präsenz sind einige der Faktoren, die die führende Position dieser Unternehmen auf dem Weltmarkt unterstützen.

- Beispielsweise ging Sartorius Stedim Biotech im April 2025 eine strategische Partnerschaft mit Tulip Interfaces ein, um digitale Fertigungsanwendungen für Transparenz und Optimierung der Bioproduktion zu entwickeln. Die Partnerschaft konzentriert sich auf die Kombination der Bioverarbeitungskompetenz von Sartorius mit der Frontline-Betriebstechnologie von Tulip, um die digitale Transformation in der Einweg-Bioverarbeitung zu unterstützen, Prozessvariabilität zu reduzieren und die Einhaltung gesetzlicher Vorschriften zu verbessern.

Weitere bedeutende Teilnehmer sind Körber AG, Aspen Technology, Benchling, TetraScience, Inc. und Schneider Electric. Diese Firmen legen außerdem Wert auf cloudbasierte MES-Bereitstellung, SCADA-Konnektivität, PAT-Integration, KI-gestützte Prozessanalyse und den Ausbau der Qualitäts-/Laborinformatik, um die Fertigungseffizienz zu verbessern, den Technologietransfer zu beschleunigen und die unternehmensweite Einführung digitaler Bioproduktion zu unterstützen.

LISTE DER WICHTIGSTEN DIGITALEN BIOHERSTELLUNGSUNTERNEHMEN IM PROFIL

- Siemens(Deutschland)

- Sartorius AG(Deutschland)

- Danaher Corporation (Cytiva) (USA)

- Emerson Electric Co.(UNS.)

- Körber AG(Deutschland)

- Aspen Technology (USA)

- Benchling (USA)

- TetraScience, Inc. (USA)

- Schneider Electric (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:WuXi Biologics hat PatroLab gestartet, eine digitale Zwillingsplattform für die Entwicklung und Herstellung von Bioprozessen. Die Plattform kombiniert Echtzeit-Prozessüberwachung, Raman-basiertes PAT und prädiktive In-silico-Modellierung, um die Prozesskontrolle zu verbessern, Prozessrisiken zu reduzieren und eine konsistente Herstellung von Biologika zu unterstützen.

- November 2025:TetraScience und Bayer haben ihre Partnerschaft ausgeweitet, um das wissenschaftliche Datenmanagement voranzutreiben. Bayer weitet den Einsatz der Scientific Data Foundry von TetraScience weltweit auspharmazeutischund Forschungs- und Entwicklungsaktivitäten im Bereich Pflanzenwissenschaften.

- Oktober 2025:Thermo Fisher Scientific Inc. präsentierte auf der CPHI Frankfurt 2025 erweiterte Fähigkeiten zur beschleunigten Arzneimittelentwicklung und eine strategische Zusammenarbeit mit OpenAI.

- Oktober 2025:Benchling stellte auf der Benchtalk 2025 neue Funktionen vor, darunter Benchling AI und automatisierte Datenanalysefunktionen für Biotech-Workflows.

- September 2025:Merck und Siemens haben ihre strategische Partnerschaft vertieft, um die KI- und datengesteuerte Arzneimittelentwicklung und -herstellung zu beschleunigen. Die Zusammenarbeit konzentriert sich auf Digital-First-Lösungen zur Schließung von Workflow-Lücken in der Arzneimittelforschung und Bioproduktion durch die Integration der SaaS-Produkte von Merck in das digitale Ökosystem von Siemens.

BERICHTSBEREICH

Die globale Marktanalyse für digitale Bioproduktion umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Der globale Marktbericht bietet Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,84 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Angebot, Typ, Anwendung, Endbenutzer und Region |

| Durch Anbieten |

|

| Nach Typ |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 22,44 Milliarden US-Dollar und soll bis 2034 66,14 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 9,26 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,84 % aufweisen wird.

Mit diesem Angebot wird erwartet, dass das Segment Hardware und vernetzte Geräte marktführend sein wird.

Die steigende Nachfrage nach Biologika und Biosimilars, der wachsende Bedarf an GMP-Konformität und papierloser Chargendokumentation sowie der zunehmende Fokus auf Prozessintensivierung und Herstellungseffizienz treiben vor allem die Marktexpansion voran.

Siemens, Sartorius AG, Danaher Corporation (Cytiva) und Emerson Electric Co. sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf