Marktgröße, Anteil und Branchenanalyse für Flugzeugkühlsysteme, nach Systemtyp (Luftkreislauf-Kühlsysteme, Flüssigkeitskühlsysteme, Dampfkreislauf-Kühlsysteme und andere), nach Anwendung (Kabinen- und Cockpitkühlung, Avionik- und Elektronikkühlung, Antriebs- und Motorwärmemanagement und andere), nach Flugzeugtyp (Verkehrsflugzeuge, Regionalflugzeuge, Geschäftsflugzeuge und Flugzeuge der allgemeinen Luftfahrt und andere), nach Komponenten (Wärmetauscher und Vorkühler, Luftkreislaufmaschinen und andere), nach Endbenutzer (OEM Line-Fit, Aftermarket/MRO/Replacement und andere) und regionale Progno

Marktgröße und Zukunftsaussichten für Flugzeugkühlsysteme

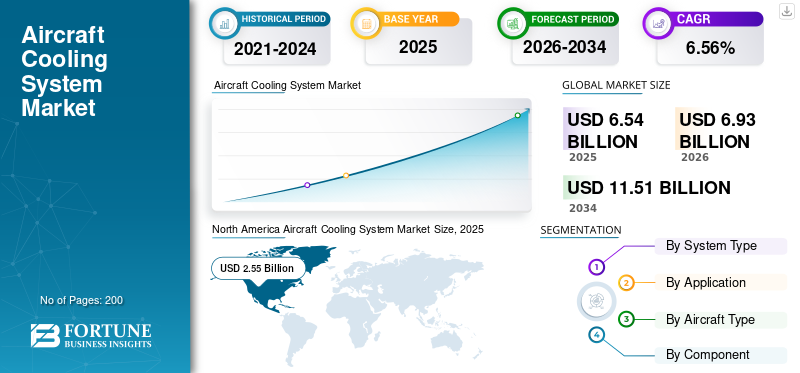

Die globale Marktgröße für Flugzeugkühlsysteme wurde im Jahr 2025 auf 6,54 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,93 Milliarden US-Dollar im Jahr 2026 auf 11,51 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,56 % aufweist. Nordamerika dominierte den Markt für Flugzeugkühlsysteme mit einem Marktanteil von 38,99 % im Jahr 2025.

Der Markt für Flugzeugkühlsysteme umfasst Wärmemanagementlösungen für Triebwerke, Avionik, Umweltkontrollsysteme, Kabineninnenräume und neue Plattformen für Elektroflugzeuge. Zu den Schlüsselsystemen gehören Luftkreislaufmaschinen, Dampfkreislaufsysteme, Flüssigkeitskühlkreisläufe, Wärmetauscher, Stauluftkühlung und fortschrittliche elektrische oder hybride thermische Architekturen. Steigende Flugzeugproduktion, dichtere Avionik, höhere Anforderungen an den Kabinenkomfort und die Verlagerung hin zu stärker elektrischen Flugzeugen treiben die Nachfrage an. Flugzeuge wie die Boeing 787 verdeutlichen diesen Wandel, da elektrisch angetriebene Systeme dazu beitragen, die Treibstoffeffizienz insgesamt zu verbessern. Darüber hinaus dient der MarktVerkehrsflugzeuge, Militärplattformen, Drehflügler, unbemannte Luftfahrzeuge (UAVs) und Hybrid-Elektroflugzeuge.

Zu den Hauptakteuren zählen Collins Aerospace, Honeywell International Inc., Liebherr und AMETEK Aerospace & Defense, mit Schwerpunkten in den Bereichen ECS und Wärmetauscher, Flüssigkeitskühlung und MRO-Dienstleistungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Flugzeugkühlsysteme

Der Trend hin zu stromlosen und elektrifizierten Kühlarchitekturen, der sich auf allen Luftfahrtplattformen beschleunigt, ist ein Markttrend

Flugzeugkühlsysteme bewegen sich von herkömmlichen Zapfluftarchitekturen hin zu elektrisch angetriebenen und hybriden Wärmemanagement-Designs. Boeing gibt an, dass die 787 mehr elektrische Systeme verwendet, um die Leistung zu optimieren und den Treibstoffverbrauch zu reduzieren, während Clean Aviation elektrische ECS-Konzepte entwickelt, die Luft- und Dampfkreislaufkühlung für zukünftige Single-Aisle-Flugzeuge kombinieren. Diese Verschiebung wird durch die Notwendigkeit vorangetrieben, die Leistungsentnahme der Triebwerke zu reduzieren, die Energieeffizienz zu verbessern und höhere Wärmeerzeugungslasten in den Bereichen Avionik und Leistungselektronik zu unterstützen. Die NASA stellt außerdem fest, dass elektrifizierte Flugzeuge im MW-Maßstab erhebliche Abwärme erzeugen, weshalb das Wärmemanagement bei geringem Gewicht zu einer entscheidenden Designpriorität wird

MARKTDYNAMIK

MARKT TREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Kraftstoffeffizienzvorgaben und Emissionsminderungsziele zur Förderung des Marktwachstums

Die Zapfluftabsaugung zum Antrieb herkömmlicher ECS beeinträchtigt direkt die Triebwerksleistung, indem sie den Treibstoffverbrauch erhöht, was sie zu einem Hauptkandidaten für eine Optimierung macht, da der Luftfahrtsektor die Entwicklung nachhaltiger Technologien vorantreibt. Internationale Rahmenwerke, darunter CORSIA, erlegen Fluggesellschaften und Flugzeugherstellern Verpflichtungen zur CO2-Reduktion auf und lenken Forschungs- und Entwicklungsinvestitionen auf leichte, hocheffiziente Kühlkomponenten. Der im Montrealer Protokoll vorgeschriebene schrittweise Ausstieg aus dem Kältemittel R134a mit hohem Treibhauspotenzial, das eine Reduzierung um 69 % bis 2024 und 76 % bis 2027 vorsieht, beschleunigt gleichzeitig die Suche nach AlternativenKältemittelund die Neugestaltung von Dampfkreislauf-Kühlsystemen im gesamten ECS der kommerziellen Luftfahrt. Zusammengenommen verwandeln diese regulatorischen Zwänge das Wärmemanagement von einer unterstützenden Funktion in ein strategisches Unterscheidungsmerkmal für Flugzeughersteller und ihre Tier-1-Kühlsystemlieferanten. Es wird erwartet, dass dies das Wachstum des Marktes für Flugzeugkühlsysteme in den kommenden Jahren ankurbeln wird.

MARKTBEGRENZUNGEN

Strenge Lufttüchtigkeitszertifizierungen und lange Design-In-Zyklen behindern das Marktwachstum

Flugzeugkühlsysteme unterliegen strengen FAA-, EASA- und nationalen Zertifizierungsanforderungen, wobei vor der Fluggenehmigung umfangreiche Tests, Validierungen und Dokumentationen erforderlich sind. Der Wandel hin zu ECS mit höherer Effizienz, blutungsfreien Designs und Architekturen mit niedrigerem Motordruck erfordert häufig neue Systemlayouts anstelle einfacher Komponenten-Upgrades, was zu höheren Kosten und höherer Entwicklungszeit führt. Anbieter moderner Flüssigkeits- und Zweiphasenkühlung stehen vor noch höheren Eintrittsbarrieren, da die Qualifizierung Jahre dauern kann und eine spezielle Testinfrastruktur erfordert. Dies führt dazu, dass etablierte Luft- und Raumfahrtzulieferer mit Zertifizierungserfahrung, bewährten Produkten und Beziehungen zu Regulierungsbehörden einen klaren Vorteil haben, während neuere Wärmemanagementtechnologien möglicherweise länger brauchen, um Serienflugzeuge zu erreichen.

MARKT GELEGENHEITEN

Wasserstoffantrieb und eVTOL-Plattformen eröffnen völlig neuen Designraum für das Wärmemanagement

Herkömmliche Stauluftkühlsysteme für Brennstoffzellenkraftwerke führen zu erheblichen Leistungseinbußen bei Single-Aisle-Flugzeugen, wenn die Wärmelast der Brennstoffzelle 10 MW übersteigt. Die fortschrittliche Wärmetauschertechnologie bietet neben zweiphasigen Kühlansätzen Wege zur Reduzierung der gravimetrischen und volumetrischen Wärmedichten und ermöglicht so den Entwurfsabschluss für zukünftige wasserstoffelektrische Flugzeuge. Von der NASA veröffentlichte Antriebskonzepte für elektrifizierte Flugzeuge, die städtische Luftmobilität, regionale Märkte und Single-Aisle-Märkte abdecken, erfordern spezielle flüssigkeitsbasierte Wärmemanagementsysteme, wobei der Kühlbedarf und das Systemgewicht je nach Effizienz der elektrischen Komponenten und Betriebstemperaturgrenzen erheblich variieren. Batteriebetriebene eVTOL-Flugzeuge, Wasserstoff-Brennstoffzellen-Regionaljets und Hybrid-Elektro-Pendlerplattformen führen jeweils unterschiedliche thermische Architekturen ein und bieten Lieferanten vielfältige Produktentwicklungsmöglichkeiten, die über herkömmliche ECS hinausgehen.

HERAUSFORDERUNGEN DES MARKTES

Rohstoffvolatilität und Fragilität der Luft- und Raumfahrt-Lieferkette stören Produktionspläne

Zulieferer von Luft- und Raumfahrtkühlsystemen stehen unter dem Druck schwankender Materialkosten und Einschränkungen in der Lieferkette. Wichtige Rohstoffe wie Aluminium, Titan, Nickellegierungen, fortschrittliche Verbundwerkstoffe und Spezialbeschichtungen sind für Wärmetauscher und Wärmemanagementkomponenten von entscheidender Bedeutung, doch Preise und Verfügbarkeit bleiben instabil. Geopolitische Spannungen, insbesondere im Zusammenhang mit der Titanversorgung, stellen ein weiteres Risiko dar, während sich der Mangel an Präzisionsbearbeitungs- und qualifizierten Arbeitskräften in der Luft- und Raumfahrtindustrie auf die Lieferpläne auswirkt. Dieser Druck erschwert langfristige Kostenprognosen und Margenschutz, insbesondere für kleinere Lieferanten. Mit zunehmender Flugzeugproduktion wird die Lieferzuverlässigkeit zu einer großen Herausforderung und erhöht das Risiko von Verzögerungen, höheren Preisen und einer Lieferantenkonsolidierung.

Segmentierungsanalyse

Nach Systemtyp

Effizienz, Gewichtsreduzierung und bewährte ECS-Leistung steigern die Nachfrage nach Luftkreislauf-Kühlsystemen

Basierend auf dem Systemtyp ist der Markt in Luftkreislauf-Kühlsysteme, Flüssigkeitskühlsysteme, Dampfkreislauf-Kühlsysteme, Motor- und Antriebsstrang-Kühlsysteme sowie fortgeschrittene Systeme unterteiltWärmemanagementsysteme, und andere.

Es wird erwartet, dass das Segment der Luftkreislauf-Kühlsysteme im Prognosezeitraum den größten Marktanteil ausmachen wird. Die Luftkreislaufkühlung bleibt aufgrund ihres geringen Gewichts, ihres zuverlässigen Betriebs und ihrer starken Kompatibilität mit bestehenden Flugzeugarchitekturen ein bevorzugter Ansatz in Flugzeugumgebungskontrollsystemen.

Es wird erwartet, dass das Segment der Flüssigkeitskühlsysteme im Prognosezeitraum mit einer hohen CAGR von 7,11 % wachsen wird.

Auf Antrag

Steigende Komfortstandards und Avionikschutz förderten das Wachstum des Segments Kabinen- und Cockpitkühlung

Basierend auf der Anwendung ist der Markt in Kabinen- und Cockpitkühlung, Avionik- und Elektronikkühlung, Antriebs- und Motorwärmemanagement, elektrische Energie- und Batteriewärmemanagement, Sondernutzlast- und Missionskühlung und andere unterteilt.

Im Jahr 2025 dominierte das Segment Kabinen- und Cockpitkühlung den Weltmarkt. Die Nachfrage steigt, da Fluggesellschaften mehr Wert auf Passagierkomfort und stabile Cockpitbedingungen legen, insbesondere auf Langstreckenstrecken und in rauen Betriebsumgebungen. Gleichzeitig erhöht die wachsende Dichte an Avionik und Bordelektronik den Bedarf an einer zuverlässigen Temperaturregelung zum Schutz der Systemleistung und -sicherheit.

Das Segment Elektroenergie und Batterie-Wärmemanagement wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 7,31 % wachsen.

Nach Flugzeugtyp

Flottenerweiterung und Nachrüstungsaktivitäten sollen das Wachstum des Verkehrsflugzeugsegments ankurbeln

Basierend auf dem Flugzeugtyp ist der Markt in Verkehrsflugzeuge, Regionalflugzeuge, Geschäftsflugzeuge und Flugzeuge der allgemeinen Luftfahrt, Militärflugzeuge, Hubschrauber/Drehflügler und andere unterteilt.

Es wird erwartet, dass das Verkehrsflugzeugsegment im Prognosezeitraum einen dominierenden Marktanteil bei Flugzeugkühlsystemen verzeichnen wird. Verkehrsflugzeuge sind ein wichtiger Wachstumsbereich, da jede neue Lieferung eine integrierte Kühlkapazität erfordert, während die große bestehende Flotte einen ständigen Bedarf an Nachrüstungen und Upgrades schafft. Auch die Fluggesellschaften modernisieren ihre Flugzeuge, um die Effizienz zu verbessern und die Lebensdauer zu verlängern, was die anhaltende Nachfrage nach Kühlsystemkomponenten unterstützt.

Das Militärflugzeugsegment wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 6,87 % wachsen.

Nach Komponente

Wärmelastmanagement und Wartungsbedarf steigerten das Wachstum des Segments Wärmetauscher und Vorkühler

Basierend auf den Komponenten ist der Markt in Wärmetauscher und Vorkühler, Luftkreislaufmaschinen, Kompressoren, Pumpen und Fluidbeweger, Kühlplatten und thermische Schnittstellenmodule, Ventile, Sensoren und Steuerungen, Kältemittel-/Kühlmittelkreisläufe, Behälter und Akkumulatoren und andere unterteilt.

Das Segment „Wärmetauscher und Vorkühler“ dominierte im Jahr 2025 den Marktanteil. Das Segment wächst, da Wärmetauscher und Vorkühler für die Kontrolle der thermischen Lasten und die Aufrechterhaltung einer stabilen Leistung aller Flugzeugkühlsysteme von zentraler Bedeutung sind. Ihre Rolle macht sie auch zu wiederkehrenden Ersatzteilen während der Wartung, insbesondere in Flugzeugen mit hoher Auslastung, wo Leistungseinbußen die Systemeffizienz beeinträchtigen können.

Darüber hinaus sind Kompressoren,Pumps& Fluid Mover werden im Untersuchungszeitraum voraussichtlich mit einer hohen durchschnittlichen jährlichen Wachstumsrate von 7,31 % wachsen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Flottenalterung und Lifecycle-Support steigerten das Wachstum des Segments Aftermarket/MRO/Ersatz

Basierend auf dem Endbenutzer ist der Markt in OEM-Line-Fit-, Aftermarket-/MRO-/Ersatzprogramme sowie Nachrüst- und Upgrade-Programme unterteilt.

Das Segment Aftermarket/MRO/Ersatz dominierte im Jahr 2025 den Marktanteil. Das Segment gewinnt an Dynamik, da Betreiber alternder Flotten auf Wartungs-, Reparatur- und Austauschaktivitäten angewiesen sind, um die Zuverlässigkeit der Kühlsysteme aufrechtzuerhalten. Da diese Komponenten Verschleiß, Verschmutzung und rauen Betriebsbedingungen ausgesetzt sind, müssen sie regelmäßig gewartet werden, was die Nachfrage auf dem Ersatzteilmarkt langfristig stützt.

Darüber hinaus wird prognostiziert, dass Nachrüst- und Modernisierungsprogramme während des Untersuchungszeitraums mit einer jährlichen Wachstumsrate von 7,12 % wachsen werden.

Regionaler Ausblick auf den Markt für Flugzeugkühlsysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Aircraft Cooling System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 2,41 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 2,55 Milliarden US-Dollar. Nordamerika bleibt aufgrund seiner starken Basis an Verkehrs- und Verteidigungsflugzeugen und der anhaltenden Forschungs- und Entwicklungstätigkeit in der Luft- und Raumfahrt eine führende Region für Flugzeugkühlsysteme. Die USA profitieren von der Präsenz großer OEMs und Tier-1-Unternehmen, darunter Collins Aerospace und Honeywell, die Programme für Wärmemanagement und Luftmanagement unterstützen.

US-Markt für Flugzeugkühlsysteme

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf etwa 1,67 Milliarden US-Dollar geschätzt werden, mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 6,43 %. Die USA sind der Kernmarkt in Nordamerika, unterstützt durch große Flugzeugflotten, militärische Modernisierung und eine umfassende Lieferkette für die Luft- und Raumfahrt. Die laufende Forschung im Bereich elektrifizierter Flugzeugantriebe und Wärmemanagement treibt die Nachfrage nach effizienteren Kühlarchitekturen voran.

Europa

Europa dürfte im Prognosezeitraum eine stetige Wachstumsrate von 6,60 % verzeichnen, die zweithöchste aller Regionen, und im Jahr 2026 einen Wert von 1,67 Milliarden US-Dollar erreichen. Europa erlebt eine starke Dynamik bei Programmen für saubere Luftfahrt und der Entwicklung von Umweltkontrollsystemen der nächsten Generation. Öffentlich geförderte Forschungs- und Entwicklungsinitiativen konzentrieren sich auf stromlose Architekturen, kompakte Kühlsysteme und einen geringeren Stromverbrauch, die die langfristige Nachfrage unterstützen.

Britischer Markt für Flugzeugkühlsysteme

Der britische Markt wird im Jahr 2026 auf etwa 0,53 Milliarden US-Dollar geschätzt, mit einem CAGR von etwa 7,05 % während des Untersuchungszeitraums. Der britische Markt wird durch sein Luft- und Raumfahrttechnik-Ökosystem und die Teilnahme an fortschrittlicher Forschung zum Wärmemanagement von Flugzeugen unterstützt. Die Nachfrage hängt mit der Arbeit an stärker elektrischen Flugzeugkonzepten zusammen, bei denen effiziente Kühlung und Wärmeaustausch für die zukünftige Plattformleistung von entscheidender Bedeutung sind.

Deutschland Markt für Flugzeugkühlsysteme

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,46 Milliarden US-Dollar erreichen. Deutschland ist aufgrund seiner Produktionsbasis und Systemkompetenz ein wichtiger europäischer Knotenpunkt für Flugzeugkühlsysteme. Collins Aerospace betreibt im Land große Anlagen, darunter Luftmanagementkapazitäten für die Druckbeaufschlagung und Belüftung der Kabine, während andere Luft- und Raumfahrtzulieferer ebenfalls Wärme- und Fluidsystemtechnik unterstützen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 1,53 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern, die im Untersuchungszeitraum am schnellsten wuchs. Der asiatisch-pazifische Raum expandiert mit dem Wachstum der Flugzeugflotten, insbesondere in der kommerziellen Luftfahrt, was die Nachfrage nach Kabinen erhöht.Avionikund Motorkühlsysteme. Die Region investiert außerdem in die Fertigungs- und Wartungskapazitäten für die Luft- und Raumfahrtindustrie und schafft so Chancen sowohl für die Erstausrüsterversorgung als auch für die Ersatzteilnachfrage im Ersatzteilmarkt.

Markt für Flugzeugkühlsysteme in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,49 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China ist ein wichtiger Wachstumsmarkt aufgrund der umfangreichen Expansion von Verkehrsflugzeugen und der heimischen Luft- und Raumfahrtambitionen. Steigende Flugzeugauslieferungen und Lokalisierungsbemühungen erhöhen den Bedarf an Kühlkomponenten, Wärmemanagementsystemen und langfristiger Wartungsunterstützung.

Indischer Markt für Flugzeugkühlsysteme

Der indische Markt wird im Jahr 2026 auf rund 0,42 Milliarden US-Dollar geschätzt. Indien gewinnt an Bedeutung, da Fluggesellschaften ihre Flotten erweitern und das heimische Luft- und Raumfahrtökosystem in den Bereichen Fertigung und Instandhaltung aktiver wird. Das Wachstum im Flugverkehr unterstützt die Nachfrage nach Flugzeugkühlsystemen auf allen kommerziellen Plattformen, insbesondere bei Kabinen- und Cockpitanwendungen.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Lateinamerika sowie der Nahe Osten und Afrika sind kleinere, aber relevante Märkte, deren Nachfrage durch die Flottenauslastung, den Betrieb in heißen Klimazonen und den steigenden Wartungsbedarf bestimmt wird. Aufgrund anspruchsvoller Betriebsumgebungen legen Fluggesellschaften in diesen Regionen häufig großen Wert auf eine zuverlässige Kabinenkühlung und den Austausch thermischer Komponenten. Die Märkte im Nahen Osten und Afrika sowie in Lateinamerika werden im Jahr 2026 voraussichtlich einen Wert von 0,63 Milliarden US-Dollar bzw. 0,41 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Innovation und Partnerschaften prägen die Marktpositionierung

Der Markt für Flugzeugkühlsysteme ist mäßig konsolidiert, mit einer Mischung aus großen Luft- und Raumfahrtunternehmen und spezialisierten Wärmemanagementanbietern, die über OEM-, Verteidigungs- und Aftermarket-Kanäle miteinander konkurrieren. Zu den wichtigsten Unternehmen auf dem Markt gehören Honeywell, Collins Aerospace, Liebherr Aerospace, Safran, Boeing und andere. Der Wettbewerb konzentriert sich auf Systemintegrationsfähigkeit, Zertifizierung, Produktzuverlässigkeit und Lebenszyklusunterstützung.

Aus Unternehmenssicht sind Innovation und Partnerschaften die wichtigsten Wachstumshebel. Viele Zulieferer investieren in leichtere, energieeffizientere Kühlarchitekturen, fortschrittliche Wärmetauscher und integrierte Wärmemanagementsysteme, um stärker elektrische und elektrifizierte Flugzeugplattformen zu unterstützen. Gleichzeitig helfen Partnerschaften mit Flugzeugherstellern, MRO-Anbietern und Rüstungsunternehmen Unternehmen dabei, langfristige Programme zu sichern, neue Technologien gemeinsam zu entwickeln und ihre Position auf Nachrüst- und Ersatzmärkten zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUGKÜHLSYSTEME IM PROFIL

- Collins Aerospace(S.)

- Honeywell International Inc.(UNS.)

- Liebherr(Frankreich)

- Meggitt PLC.(UNS.)

- Safran(Frankreich)

- AMETEK Aerospace & Defense (USA)

- Eaton (Irland)

- Crane Aerospace & Electronics (USA)

- TAT Technologies Ltd. (Israel)

- Triumph Group (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Conflux Technology ist dem von Honeywell geführten Konsortium TheMa4HERA (Thermal Management for Hybrid Electric Regional Aircraft) beigetreten. Ziel dieses Clean Aviation-Projekts ist die Entwicklung hochmoderner Wärmemanagementarchitekturen und -systeme für Hybrid-Elektro-Regionalflugzeuge der nächsten Generation mit Aktivitäten zur Skalierung von Kurz- bis Mittelstreckenflugzeugen. Honeywells internationales Entwicklungszentrum leitet die Zusammenarbeit im tschechischen Brünn und besteht aus 28 Partnern aus zehn europäischen Ländern.

- September 2025:Conflux Technology gab bekannt, dass es das ZEROe-Projekt von Airbus durch die Entwicklung eines verbesserten Wärmetauschers unterstützen würdeWasserstoff-elektrische Antriebssysteme mittels additiver Fertigung.

- Februar 2025:Liebherr-Aerospace und GMR Aero Technic haben einen Servicevertrag für die Wartung, Reparatur und Überholung der Wärmeübertragungsausrüstung des Airbus A320 bei MRO Middle East 2025 unterzeichnet. Um die Leistung und Flugtüchtigkeit des Flugzeugs sicherzustellen, wird GMR Aero Technic mit Liebherr-Aerospace zusammenarbeiten, um bei Wartungskontrollen den Service für Wärmeübertragungsgeräte bereitzustellen.

- Juli 2024:Lockheed Martin startete einen Wettbewerb für die Modernisierung des F-35-Kühlsystems, wobei Honeywell und Collins Aerospace als Hauptkandidaten für die nächste Phase der Energie- und Wärmemanagementeinheit hervorgingen

- März 2024:Honeywell erklärte, es habe erfolgreich gezeigt, dass es möglich sei, die Kühlleistung des Power and Thermal Management Systems (PTMS) des F-35 auf 80 kW zu erhöhen. Dank seiner deutlich verbesserten Kühlleistung übertrifft Honeywell derzeit den Kühlbedarf des US-Militärs und seiner Verbündeten von 32 kW deutlich.

BERICHTSBEREICH

Die globale Branchenanalyse für Flugzeugkühlsysteme umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und das Nachrüstungsprogramm. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Luftfahrtindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,56 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Systemtyp, Anwendung, Flugzeugtyp, Komponente, Endbenutzer und Region |

| Nach Systemtyp |

|

| Per Bewerbung |

|

| Nach Flugzeugtyp |

|

| Nach Komponente |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,54 Milliarden US-Dollar und soll bis 2034 11,51 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,55 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,56 % aufweisen wird.

Nach Systemtyp wird erwartet, dass das Segment der Luftkreislauf-Kühlsysteme den Markt dominieren wird.

Vorgaben zur Kraftstoffeffizienz und Ziele zur Emissionsreduzierung treiben das Wachstum des Kraftstoffmarktes voran.

Honeywell, Collins Aerospace, Liebherr Aerospace und Safran sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf