Marktgröße, Anteil und Branchenanalyse für Frachtflugzeuge, nach Frachtertyp (OEM-konfiguriert und P2F-umgebaut), nach Motor (Turboprop und Turbofan), nach Anwendung (kommerziell und militärisch), nach Flugzeugtyp (Schmalkörper, Großraumflugzeug, Regionalflugzeug und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

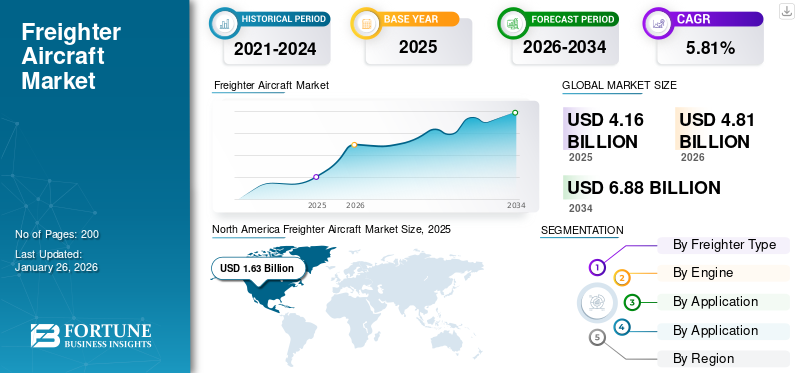

Die globale Marktgröße für Frachtflugzeuge wurde im Jahr 2025 auf 4,16 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,81 Milliarden US-Dollar im Jahr 2026 auf 6,88 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,81 % aufweist. Nordamerika dominierte den Markt für Frachtflugzeuge mit einem Marktanteil von 39,25 % im Jahr 2025.

Ein Frachtflugzeug, auch Frachtflugzeug genannt, ist ein speziell entwickeltes oder umgebautes Flugzeug für den Transport von Fracht und nicht von Personen. Diese Flugzeuge verfügen in der Regel über keine Annehmlichkeiten für die Passagiere und verfügen über große Türen zum schnellen Be- und Entladen von Gütern. Zu ihren Merkmalen gehören ein breiter Rumpf, hochgepfeilte Flügel für einen einfachen Zugang vom Boden und verstärkte Böden für große Ladung. Es spielt eine wichtige Rolle in der globalen Logistik, insbesondere bei zeitkritischen Lieferungen und dem internationalen Lufttransport von Waren, einschließlich Rohstoffen und verderblichen Gütern. Wachsende Nachfrage nachLuftfrachtwird im Prognosezeitraum voraussichtlich zu einem erheblichen Wachstum des Marktes führen.

Die globale Marktentwicklung wird durch die wachsende E-Commerce-Explosion vorangetrieben, die auf fortschrittliche und schnelle Transporte abzielt. Darüber hinaus wächst die Gesamtlandschaft für Luftfracht aufgrund des zunehmenden Welthandels und des Drangs nach schneller Schifffahrt. Die Expansion der Weltwirtschaft und steigende Luftfrachtvolumina treiben Investitionen in die Auslieferung von Frachtflugzeugen auf der ganzen Welt voran. Technologische Fortschritte im Flugzeugbau verstärken diese Trends durch die Entwicklung effizienterer und leistungsfähigerer Frachtflugzeuge. Diese Kombination ermöglicht eine kontinuierliche Expansion des Marktes, da sie für die Ermöglichung des globalen Handels und der globalen Nachfrage in einer sich schnell entwickelnden und digital gesteuerten Welt von entscheidender Bedeutung sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

ÜBERBLICK ÜBER DEN GLOBALEN FRACHTERFLUGZEUGMARKT

Marktgröße und Prognose:

- Marktgröße 2025: 4,16 Milliarden US-Dollar

- Marktgröße 2026: 4,81 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,88 Milliarden US-Dollar

- CAGR: 5,81 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Frachtflugzeuge mit einem Anteil von 39,25 % im Jahr 2025, angetrieben durch eine starke Nachfrage nach Luftfrachtdiensten, Wachstum im E-Commerce und Investitionen in die Umrüstung von Passagierflugzeugen auf Frachtflugzeuge in den USA und Kanada.

- Nach Frachtertyp werden OEM-konfigurierte Flugzeuge im Jahr 2025 voraussichtlich den größten Marktanteil behalten, unterstützt durch Flottenmodernisierungsprogramme der Fluggesellschaften, höhere Treibstoffeffizienz und geringere Emissionen im Vergleich zu älteren Modellen.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Der schnelle Ausbau des E-Commerce, die Modernisierung der Flotte und militärische Investitionen treiben das Wachstum voran. Bestellungen für Flugzeuge wie den AT-802U Sky Warden und Umbauten zu Frachtflugzeugen unterstützen inländische Frachtlogistik- und Verteidigungsoperationen.

- China: E-Commerce-Giganten steigern das tägliche Luftfrachtvolumen, unterstützt durch den zunehmenden Einsatz von Langstrecken-Großraumfrachtern wie der Boeing 777F. China-nach-Europa und China-nach-USA. Die Flugrouten bleiben für den weltweiten Lufthandel von zentraler Bedeutung.

- Deutschland: Die kontinuierlichen Investitionen von Lufthansa Cargo in Boeing-Frachtflugzeuge und MRO-Partnerschaften erhöhen die Luftfrachtkapazität und fördern das Segmentwachstum in Europa.

- Indien: Von der Regierung unterstützte Initiativen zur Herstellung von Verteidigungsgütern und Partnerschaften mit OEMs wie Airbus und Embraer (z. B. Montagelinien für Airbus C297 und Embraer C-390) erweitern die Frachtkapazitäten sowohl für kommerzielle als auch für militärische Anwendungen.

- Brasilien: Das Transportflugzeug C-390 von Embraer gewinnt in aufstrebenden Verteidigungsmärkten an Bedeutung. P2F-Konvertierungen und OEM-Lieferungen verbessern die Exporte und Kapazitäten der brasilianischen Frachtluftfahrt.

Marktdynamik

Markttreiber

Wachsender E-Commerce-Handel und der Einfluss des globalen Handels tragen zum Marktwachstum bei

Der E-Commerce hat den globalen Handel verändert, mit einem enormen Wachstum in der Luftfrachtbranche und einer erhöhten Nachfrage nach Frachtflugzeugen. Das Wachstum des Online-Shoppings erfordert schnellere und zuverlässigere Lieferdienste, die die Luftfracht gut anbieten kann. Diese Nachfrage wird durch wettbewerbsfähige Preise, die Produktvielfalt und die Bequemlichkeit, von überall auf der Welt aus einzukaufen, angekurbelt.

Auf den Strecken von China nach Europa und in die USA ist das E-Commerce-Wachstum erheblich. Auch die Nachfrage nach Superfrachtflugzeugen wie der Boeing 777F und dem Airbus A350F steigt. Laut Boeing sorgt E-Commerce für einen sprunghaften Anstieg der Luftfrachtnachfrage: Online-Plattformen versenden täglich über 10.000 Tonnen Waren, was der Kapazität von 100 Boeing 777-Frachtflugzeugen entspricht. Es wird daher erwartet, dass Expresssendungen 1/4 ausmachen werdenThdes gesamten Luftfrachtgeschäfts im Jahr 2043, wobei das Volumen um 5,8 % pro Jahr stieg, verglichen mit 3,6 % bei der Stückgutfracht. Diese Nachfrage hat bei den etablierten und neu gegründeten Fluggesellschaften zu erheblichen Investitionen in Frachterflotten geführt.

Boeings Studie zur Luftfracht vom Dezember 2024 ergab, dass das Luftfrachttransportvolumen auf ein jährliches Wachstum von 4 % steigen und sich der Flugverkehr in 20 Jahren verdoppeln würde, was hauptsächlich auf das globale Wirtschaftswachstum, die Diversifizierung von Lieferkettenunterbrechungen und die steigende Nachfrage nach E-Commerce zurückzuführen ist.

- Im Dezember 2024 verstärkte Amazon seine bewährten Koordinierungsvereinbarungen mit Unternehmen in ganz Indien. Diese Verwaltungen bieten klare Schätzungen und eine einfache Integration sowohl für B2B- als auch B2C-Vorgänge für Unternehmen jeder Größe im E-Commerce-Markt.

Marktbeschränkungen

Hohe Betriebskosten bremsen das Marktwachstum

Zahlreiche Faktoren behindern das Wachstum des Marktes für Frachtflugzeuge, und höhere Kosten sind das Haupthindernis. Der Kauf und die Wartung dieser Flugzeuge ist im Vergleich zu Passagierflugzeugen aufgrund des wiederholten Be- und Entladens von Fracht kostspielig. Auch Umweltaspekte stellen eine Herausforderung dar, da diese Flugzeuge höhere Emissionen verursachen als Passagierflugzeuge und daher einer stärkeren behördlichen Kontrolle ihrer Aktivitäten unterliegen. Darüber hinaus schränken geopolitische Instabilität und Handelsstreitigkeiten auch die Luftfrachtrouten ein und sorgen für Unsicherheit im Welthandel. Der Mangel an qualifizierten Arbeitskräften für Betrieb und Wartung, gepaart mit begrenzten Umbauplätzen für den Umbau von Passagierflugzeugen in Frachtflugzeuge, erhöht die betrieblichen Herausforderungen für den Markt. Darüber hinaus wirkt sich die Preisvolatilität bei Kraftstoffen auch auf die Betriebskosten aus und hemmt somit das Wachstum dieses Marktes zusätzlich.

Marktchancen

Die Umstellung vom Passagier- auf den Frachter stellt eine große Marktchance dar

Passagier-zu-Frachter (P2F)Umbauten stellen eine große Chance auf dem Markt dar, der durch den Bedarf an kostengünstigen und effizienten Frachtlösungen angetrieben wird. Bei diesem Prozess werden ausgemusterte oder nicht ausgelastete Passagierflugzeuge in spezielle Frachtflugzeuge umgewandelt, wodurch die Fluggesellschaften ihre Vermögenswerte maximieren können. Bei diesem Umbau werden in der Regel die Innenräume der Passagiere entfernt, eine Frachttür eingebaut und der Rumpf verstärkt, um schwerere Lasten aufnehmen zu können. P2F-Umbauten sind im Vergleich zu neuen Frachtflugzeugen mit einem Preis von etwa 25 Millionen US-Dollar finanziell erschwinglicher, während ein neuer Frachter den Betreiber etwa 150 bis 200 Millionen US-Dollar kosten wird. Mit so geringen Investitionen ermöglicht es den Betreibern einen schnellen ROI und schnellere Einnahmen.

Da die weltweite Luftfrachtnachfrage aufgrund des grenzüberschreitenden E-Commerce-Wachstums weiter wächst, bieten umgebaute Frachtflugzeuge außerdem eine flexible Lösung zur Kapazitätserweiterung ohne die langen Vorlaufzeiten, die mit der Produktion neuer Flugzeuge verbunden sind. Darüber hinaus tragen diese Umbauten zu Nachhaltigkeitsbemühungen bei, indem sie den Lebenszyklus bestehender Flugzeuge verlängern und Abfall reduzieren. Mit dem Aufstieg der Luftfrachtbranche werden P2F-Konvertierungen von entscheidender Bedeutung für die Steigerung des Angebots mit Hilfe betrieblicher und finanzieller Vorteile.

Marktherausforderungen

Konkurrenz durch Düsenflugzeuge fordert die Marktentwicklung heraus

Die größte Herausforderung, die der Marktwettbewerb für ein Frachtflugzeugmodell darstellt, ist das Düsenflugzeug. Jets sind schneller, haben eine große Reichweite und können in viel größeren Höhen als Frachter fliegen, was die Effizienz über größere Entfernungen steigert. Darüber hinaus ist dies bei den meisten Langstreckenflügen für mehrere Stunden Höhenflug effektiv und eignet sich ideal zum Treiben aus einem großen Öltank. Während Frachtflugzeuge bei Kurzstreckenflügen glänzen, da sie niedrigere Betriebskosten verursachen und kürzere Start- und Landebahnen bewältigen können, werden Jets auf regionalen Märkten von Fluggesellschaften mit einem starken Fokus auf den Bedarf an höherer Geschwindigkeit und höherer Kapazität stark bevorzugt, was sich auf die Nachfrage nach Frachtflugzeugen auswirkt.

Markttrends für Frachtflugzeuge

Das Aufkommen von nachhaltigem Flugkraftstoff wird als wichtiger Markttrend fungieren

Nachhaltiger Flugtreibstoff (SAF)ist ein neuer Ersatz für den verwendeten fossilen Flugtreibstoff, der den CO2-Ausstoß um einen erheblichen Prozentsatz reduzieren und den Frachter zu einem treibstoffeffizienten Flugzeug machen soll. Es wird aus erneuerbaren Rohstoffen gewonnen, zu denen Altspeiseöle, tierische Fette, landwirtschaftliche Rückstände und Siedlungsabfälle gehören. Dieser Biokraftstoff reduziert die Treibhausgasemissionen im gesamten Lebenszyklus im Vergleich zu herkömmlichen Flugzeugtreibstoffen um bis zu 80 %. Die Anstrengungen der Luftfahrtindustrie müssen das Netto-Null-Ziel der CO2-Emissionen bis 2050 erreichen. Darüber hinaus ist der Hauptvorteil von SAF seine Kompatibilität mit derzeit verfügbaren Flugzeugen und Infrastrukturen, da sie ohne Änderungen am Triebwerk oder Treibstoffsystem zu herkömmlichem Flugzeugtreibstoff hinzugefügt werden können. Derzeit erlaubt das Gesetz eine maximale Beimischung von 50 %.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Es wird jedoch vorhergesagt, dass die Technologie bis 2030 bald 100 % SAF erreichen wird. Die Herstellung von SAF unterstützt auch eine Kreislaufwirtschaft durch die Nutzung von Abfallströmen, die zu Mülldeponien führen. Da die Luftfahrt immer nachhaltiger wird, betrachtet sie SAF als eine wichtige Lösung, um die Umweltauswirkungen zu verringern und gleichzeitig die betriebliche Effizienz sicherzustellen. Eine Ausweitung kann nur erreicht werden, wenn sie durch eine günstige Regierungspolitik unterstützt wird und ausreichende Mittel in Infrastruktur und Technologie investiert werden.

Auswirkungen von COVID-19

Die COVID-19-Pandemie hat die Dynamik und Lieferketten der Produktion und des Vertriebs von Frachtflugzeugen stark beeinträchtigt. Es brachte auch den traditionellen Flugverkehr zum Erliegen und erhöhte die Nachfrage nach Luftfracht. Passagierflüge wurden eingestellt, und die Kapazität der Belly-Fracht ging zurück, da die Fluggesellschaften stärker auf spezielle Frachtflugzeuge angewiesen waren. Diese Situation veranlasste Fluggesellschaften dazu, ungenutzte Passagierflugzeuge in Frachtflugzeuge umzuwandeln, um den unmittelbaren Bedarf an der Beförderung wichtiger Güter mit der wachsenden Bedeutung des E-Commerce zu überbrücken. Die Luftfrachtraten schossen in die Höhe, als die Betriebs- und Regulierungskosten an die Oberfläche kamen. Der Fortschritt in Richtung Nachhaltigkeit wurde während der Pandemie beschleunigt, und Investitionen in Nachhaltigkeit wurden beschleunigtFlugtreibstoffeund die Flugzeugkonstruktionen wurden schneller.

Segmentierungsanalyse

Nach Frachtertyp

Flottenmodernisierung großer Fluggesellschaften mit OEM-Antrieb Konfiguriertes Segmentwachstum

Auf der Grundlage des Frachtertyps wurde der Markt in OEM-konfigurierte und P2F-konvertierte Typen unterteilt.

Das OEM-konfigurierte Segment hatte im Jahr 2026 mit 87,19 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die Modernisierungsbestrebungen der Fluggesellschaften umfassen den Ersatz älterer, weniger treibstoffeffizienter Flugzeuge durch neue, die Umweltstandards erfüllen und die Betriebskosten senken. Ziel ist es, den CO2-Ausstoß zu reduzieren und die Energieeffizienz zu steigern. Neuere Flugzeuge verbrauchen rund 30 % weniger Treibstoff als ihre Vorgänger und senken so den CO2-Ausstoß deutlich. Zur Flottenerneuerung gehören auch technische Modifikationen bestehender Flugzeuge, etwa die Optimierung von Triebwerken und die Ausstattung mit treibstoffsparenden Technologien.

Im Juli 2024 meldeten The Boeing Company und Emirates SkyCargo eine Vereinbarung über fünf zusätzliche 777-Tanker. Der Administrator wählte das kompetenteste zweimotorige Schiff der Welt aus, um den wachsenden Frachtanforderungen gerecht zu werden. Der moderne Kauf erweitert den Bestand von Emirates auf 245 Boeing-Großraumflugzeuge, darunter 10 777-Flugzeuge.

Das P2F-Segment hatte im Jahr 2024 einen erheblichen Marktanteil. Die steigende Nachfrage nach Luftfrachtdiensten ist ein wesentlicher Wachstumstreiber für Flugzeuge mit Passagier-zu-Frachter-Konfiguration (P2F). Im Wesentlichen ist auch der E-Commerce rasant gewachsen. Angesichts des stetigen Trends zum Online-Shopping besteht ein enormer Bedarf an einem effizienten und zuverlässigen Warentransport – als Kanal bauen Fluggesellschaften ältere Passagierflugzeuge in Frachtflugzeuge um. Die Anschaffung ist in der Regel günstiger als die eines neuen Frachtflugzeugs, was es den Fluggesellschaften ermöglicht, die Lebensdauer vorhandener Flugzeuge zu verlängern und gleichzeitig die Marktnachfrage zu befriedigen.

Mit Motor

Bessere Treibstoffeffizienz von Turbofan-Triebwerken zur Steigerung des Segmentwachstums

Basierend auf dem Motor wird der Markt in Turboprop und Turbofan unterteilt.

Das Turbofan-Segment hatte im Jahr 2026 mit 75,27 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Turbofan-Triebwerke können für kurze inländische und lange internationale Strecken eingesetzt werden. Dadurch sind sie in der Lage, alle Arten von Frachtvorgängen abzuwickeln. Daher sind Fluggesellschaften an Turbofan-Triebwerken interessiert, um ihre Flotten zu optimieren. Turbofan-Triebwerke verbrauchen im Vergleich zu anderen Triebwerken weniger Treibstoff und sind zudem leistungsfähiger. Sie erzeugen Schub durch eine Kombination aus Jet-Core-Efflux und Bypass-Luft und bieten so größere Flugreichweiten und geringere Betriebskosten, was im Frachtbetrieb von entscheidender Bedeutung ist.

Das Turboprop-Segment hatte im Jahr 2024 einen erheblichen Marktanteil. Dies hat es ermöglichtTurboprop-Flugzeugefür den breiten Einsatz bei Militär- und Frachtmissionen. Turboprop-Motoren verfügen über eine außergewöhnliche Treibstoffeffizienz, was die hohen Betriebskosten für verschiedene Missionen reduziert, insbesondere in Regionen mit begrenzter Treibstoffverfügbarkeit. Aufgrund der kurzen Start- und Landezeiten können Operationen von kleineren Flugplätzen und unbefestigten Start- und Landebahnen aus durchgeführt werden, obwohl sie sowohl für die militärische Logistik als auch für humanitäre Einsätze von entscheidender Bedeutung sind. Turboprops sind äußerst vielseitig, da sie zum Transport von Personal und Fracht sowie zur Aufklärung und Überwachung eingesetzt werden können. Beispielsweise wird die Beechcraft King Air für Aufklärungs- und Frachtbewegungen eingesetzt und beweist ihre Vielseitigkeit.

Auf Antrag

Wachsender Fokus auf Die Schneller und effizienter Warenverkehr gefördert Erweiterung des kommerziellen Segments

Je nach Anwendung wird der Markt in kommerzielle und militärische Segmente unterteilt.

Das kommerzielle Segment hatte im Jahr 2026 mit 88,41 % den größten Marktanteil und dürfte im Prognosezeitraum mit der höchsten CAGR wachsen. Frachtflugzeuge sind im kommerziellen Einsatz von großer Bedeutung, da sie einen schnellen und effizienten Warentransport in alle Teile der Welt ermöglichen. Für die Lieferung von Rohstoffen und fertigen Produkten sind Fertigung, Automobilindustrie und E-Commerce auf diese Flugzeuge angewiesen. Beispielsweise ist das Frachtflugzeug Boeing 747-8F für den Transport übergroßer Fracht konzipiert, während der Airbus A330-200F für den Transport temperaturempfindlicher Fracht ausgelegt ist. Sie helfen beim Transport verderblicher Fracht undArzneimittel, die unter anderem einen höheren Wert haben. So sollen die Produkte auch unter den erforderlichen Bedingungen zum Verbraucher gelangen können. Insgesamt produziert der wachsende E-Commerce-Sektor Luftfracht in diesem speziellen Aspekt, da das Luftfrachtflugzeug eines der derzeit höchst unbezahlbaren Werkzeuge für die Logistik darstellt. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 88 % halten wird.

The military segment accounted for a significant market share in 2024. The segment is expected to record a CAGR of 4.59% during the forecast period. Die Logistik für eine bestimmte Mission wird durch den schnellen und effizienten Transport sensibler Fracht an schwierige oder schwierige Orte verbessert. Two of the most typical types used are the Lockheed C-130 Hercules and Boeing KC-135 Stratotanker, which are versatile for landing from any short-runway base. Military freighters are also significant in humanitarian missions and disaster relief, where resources must be readily available for rapid deployment. Their ability to carry heavy payloads and operate over a variety of environments allows them to be an incredible asset to military operations in any continent.

Nach Flugzeugtyp

Anstieg des Güterferntransports zur Steigerung des Wachstums im Großraumsegment

Basierend auf dem Flugzeugtyp ist der Markt in Narrow-Body-, Wide-Body-, Regionalflugzeuge und andere unterteilt.

Das Großraumsegment hatte im Jahr 2026 den dominierenden Marktanteil von 63,38 % und wird in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Im Jahr 2025 wird das Segment voraussichtlich 62 % des Marktanteils erobern. Der wachsende Bedarf an einem effizienten Güterferntransport ist der Haupttreiber für das Segmentwachstum. Die Ausweitung des Welthandels, insbesondere in wachstumsstarken Märkten wie Asien, erhöht den Bedarf an größeren Flugzeugen, um langfristig erhebliche Frachtmengen zu transportieren. Große Großraumfrachter wie die Boeing 777F und der Airbus A350F eignen sich aufgrund ihrer erhöhten Nutzlastkapazität und verbesserten Betriebseffizienz effektiv für den Transport hochwertiger Produkte und E-Commerce-Sendungen. Fortschritte in der Turbofan-Triebwerkstechnologie haben zu einer verbesserten Treibstoffeffizienz und geringeren Emissionen geführt und sie zu einem unverzichtbaren Bestandteil dieser sich verändernden Logistiklandschaft gemacht.

Es wird erwartet, dass das Regionalflugzeugsegment im Prognosezeitraum eine hohe CAGR von 5,55 % verzeichnen wird. Regionale Frachtflugzeuge sind auf dem Vormarsch, da sie die Möglichkeit bieten, kleinere Flugzeuge miteinander zu verbindenFlughäfenund unterversorgte Märkte. Die Nachfrage nach regionalen Frachtern steigt mit der wachsenden Wirtschaft des E-Commerce und wird zu schnellen Lieferungen führen. Kurzstreckenrouten sind für regionale Frachtflugzeuge kostengünstig und ermöglichen es den Betreibern, ihre Logistikdienste zu optimieren und abgelegene Orte zu erreichen, die für größere Flugzeuge nicht erreichbar sind. Darüber hinaus haben die Leistung und Zuverlässigkeit der Turboprop-Technologie regionale Frachtflugzeuge an die Spitze des speziellen Frachtbetriebs und der Umrüstung von Passagier- in Frachtflugzeuge gebracht. Diese wachsende Aufmerksamkeit für die regionale Konnektivität unterstützt die Expansion des gesamten Luftfrachtmarktes.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Frachtflugzeugmarkt

Der Weltmarkt ist je nach Region in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Freighter Aircraft Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Umbau von Passagier- zu Frachtflugzeugen steigerte das Marktwachstum in Nordamerika

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,63 Milliarden US-Dollar, was einem Marktanteil von 39,25 % entspricht, und wird voraussichtlich im Jahr 2026 1,88 Milliarden US-Dollar erreichen. Ein weiterer bemerkenswerter Trend ist die Umstellung von Passagierflugzeugen auf Frachtflugzeuge, da Fluggesellschaften ihre Frachtflotten optimieren und gleichzeitig die wachsenden Kapazitäten bedienen möchten. Große Unternehmen wie FedEx investieren in fortschrittlichere Frachtflugzeuge, um ihre betriebliche Effizienz zu verbessern. Darüber hinaus fördern auch die Entwicklung einer vollwertigen Luftfahrtindustrie und die Entwicklung von Flughäfen das Wachstum dieses Marktes und etablieren Nordamerika weiter als führendes Unternehmen im Luft- und Raumfahrtfrachttransport.

Im Jahr 2024 hatte der US-Markt einen dominierenden Marktanteil. Die Marktgröße in den USA wird im Jahr 2026 schätzungsweise 1,64 Milliarden US-Dollar erreichen. Es besteht ein zunehmender Bedarf an kostengünstigen regionalen Lufttransporten, insbesondere in entfernte Gebiete. Für Reisen über kurze Distanzen werden idealerweise Turboprop-Flugzeuge eingesetzt, die ein kostengünstiges Mittel zur Verbindung kleinerer Städte und Gemeinden in den USA darstellen. Der Militärsektor macht einen erheblichen Teil der Marktentwicklung aus, und wenn die Verteidigungsausgaben steigen, steigen die Bestellungen für Turboprop-Flugzeuge zur Unterstützung von Ausbildung, Transport und Geheimdienstoperationen in die Höhe. Neue Flugzeugbestellungen wie der AT-802U Sky Warden sind ein Indikator für diesen Trend in den USA.

Europa

Im Jahr 2025 erwirtschaftete Europa 1,16 Milliarden US-Dollar und trug damit 27,76 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 1,34 Milliarden US-Dollar prognostiziert. Für den europäischen Markt wird in den kommenden Jahren eine höhere Wachstumsrate prognostiziert. Es wird erwartet, dass Europa im Jahr 2025 die zweithöchste Marktgröße von 1,16 Milliarden US-Dollar ausmachen wird und im Prognosezeitraum die zweitschnellste wachsende CAGR von 6,04 % aufweisen wird. Der europäische Markt wird aufgrund der enormen Nachfrage nach Luftfrachtdiensten aufgrund der Ausweitung des E-Commerce und seines starken Bedarfs an geeigneten Logistiklösungen bis 2032 ein enormes Wachstum verzeichnen. Zu den jüngsten Entwicklungen gehört, dass Lufthansa Cargo Aufträge für die Boeing-Frachterflotte angenommen hat, um deren Leistungsfähigkeit und Potenzial für den Geschäftsbetrieb als Frachtfluggesellschaft weiter zu verbessern. Fortschritte bei der Umstellung von Fluggesellschaften auf Frachtflugzeuge und unterstützende Vorschriften für die Zertifizierung neuer Flugzeugtypen schaffen die Voraussetzungen dafür, dass Europa eine bedeutende Rolle in der globalen Luftfracht spielen kann. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 0,26 Milliarden US-Dollar betragen.

Andererseits rechnet Deutschland damit, im Jahr 2026 0,52 Milliarden US-Dollar zu erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 0,13 Milliarden US-Dollar halten.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 0,83 Milliarden US-Dollar aus, was 19,89 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,97 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt wird in den kommenden Jahren voraussichtlich die höchste Wachstumsrate erzielen. Diese Region dürfte mit 0,83 Milliarden US-Dollar im Jahr 2025 der drittgrößte Markt sein. Dies ist auf die hohe Nachfrage nach Luftfrachtdiensten mit einer schnell wachsenden E-Commerce-Branche und sich verstärkenden regionalen Handelsbeziehungen zurückzuführen. Erschwerend kommt hinzu, dass aufgrund von Störungen in der Versandlogistik Transporte von der Marine auf die Luft verlagert werden. Durch die Umstellung von Passagierflugzeugen auf Frachtflugzeuge werden jedoch Kapazitätsengpässe gemildert. Die Flugzeugtechnologie hat die betriebliche Effizienz von Flugzeugen verbessert. All diese Faktoren positionieren die Region Asien-Pazifik als einen der Marktführer. Der Marktwert in China wird im Jahr 2025 voraussichtlich 0,37 Milliarden US-Dollar betragen.

Andererseits rechnet Indien damit, 0,23 Milliarden US-Dollar zu erreichen, und Japan dürfte im Jahr 2026 0,18 Milliarden US-Dollar halten.

Rest der Welt

Auf den Rest der Welt entfielen im Jahr 2025 0,54 Milliarden US-Dollar, was 12,96 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,62 Milliarden US-Dollar erreichen wird. Für den Rest der Welt wird in den kommenden Jahren eine höhere Wachstumsrate prognostiziert. Die Verfügbarkeit natürlicher Ressourcen in verschiedenen Regionen und der Bedarf an effizienten Logistiklösungen unterstützen diese Dominanz zusätzlich. Der Rest der Welt wird voraussichtlich im Jahr 2025 mit einer Größe von 0,54 Milliarden US-Dollar der viertgrößte Markt sein. Andererseits führt die Umstellung von Passagieren auf Frachter zu einer Steigerung der Kapazitäten und Flexibilität. Lateinamerika gilt heute als wichtiger Akteur in globalen Luftfrachtnetzwerken. Die geografische Lage dieser Region als Durchgangsstraße zwischen Kontinenten ermöglicht darüber hinaus enorme Mengen an Luftfrachtverkehr. Das Unternehmen investiert in die Erneuerung der Flotte und die Erhöhung der Frachtkapazität durch Ergänzungen und Umbauten von Frachtern, die die betriebliche Effizienz verbessern, um den Anforderungen aufstrebender Märkte gerecht zu werden.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Es wird erwartet, dass neue Initiativen, Partnerschaften und Flugzeuglieferungen wichtiger Marktteilnehmer den Wettbewerb auf dem Markt verstärken

Die Wettbewerbslandschaft des globalen Marktes für Frachtflugzeuge bietet Einblicke in verschiedene Wettbewerber. Dazu gehört ein Überblick über jedes Unternehmen, seine finanzielle Leistung, Umsatzgenerierung und sein Marktpotenzial. Hauptakteure legen Wert auf Investitionen in Forschung und Entwicklung, neue Initiativen, Stärken und Schwächen, Produkt- und Markenportfolios, Produkteinführungen, Fusionen und Übernahmen sowie deren Anwendungen. Die bereitgestellten Daten konzentrieren sich speziell auf das Engagement der Unternehmen im Markt.

Liste der wichtigsten Frachtflugzeugunternehmen im Profil

- Airbus SE(Niederlande)

- The Boeing Company (USA)

- Embraer S.A. (Brasilien)

- Bombardier Inc. (Kanada)

- Textron Aviation Inc.(UNS.)

- Antonow (Ukraine)

- Lockheed Martin Corporation(UNS.)

- Iljuschin-Luftfahrtkomplex (Russland)

- ST Engineering Inc.(Singapur)

- ATR-Flugzeuge (Frankreich)

Wichtige Branchenentwicklungen

- Dezember 2024 –Das in den USA ansässige Frachtcharter-Startup Global Crossing Airlines hat sich mit einer Private-Equity-Gruppe zusammengetan, um ein Geschäftssegment in Australien aufzubauen. Das neue Unternehmen soll sowohl Fracht- als auch Personentransporte anbieten.

- November 2024-Die Elbe Flugzeugwerke GmbH (EFW) und MRO Japan (MJP) gaben eine Partnerschaft bei P2F-Transformationen bekannt. Dieser Verband gründet MJP als Japans, zunächst als Standort für das Airbus-Schmalkörperflugzeug P2F der nächsten Generation. Der Vertrag wurde auf dem ersten Airbus- und EFW-P2F-Symposium Japan unterzeichnet. Im Rahmen der Vertragsbedingungen wird MJP als Subunternehmer für EFW fungieren und externe Transformationsdienste für die Airbus A320P2F/A321P2F-Programme von EFW anbieten.

- Oktober 2024-Der Premierminister Indiens und Spaniens hat in der indischen Stadt Vadodara ein neues Werk zur Produktion des Airbus C297 in Betrieb genommen. Dieses Militärflugzeug soll Indiens Verteidigungs- und Produktionskapazitäten stärken.

- September 2024 –Der in Brasilien ansässige Flugzeughersteller Embraer hat dem in Indien ansässigen Mischkonzern Mahindra Group einen Vorschlag zum Bau einer Montagelinie für C-390, ein militärisches Transportflugzeug, in Indien vorgelegt. Die Partnerschaft wurde vorgeschlagen, um das Transportflugzeugprogramm der indischen Luftwaffe zu unterstützen.

- August 2024-Meine Frachtfluggesellschaften und American Airlines haben sich auf eine Interline-Verbindung geeinigt, die es beiden Fluggesellschaften ermöglicht, über Nordamerika, Europa und Zentralasien mit den Frachtsystemen des anderen zusammenzuarbeiten. Die Partnerschaft soll als Maßstab für Frachtunternehmen auf der ganzen Welt dienen und die denkbaren Ergebnisse aufzeigen, die durch gemeinsame Beteiligung erreicht werden können.

Berichterstattung melden

Der Bericht analysiert den Markt eingehend und hebt entscheidende Aspekte hervor, wie führende Unternehmen, Marktsegmentierung, Wettbewerbslandschaft, Flugzeugtypen und Technologieeinführung. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den zuvor genannten Aspekten umfasst der Bericht mehrere Faktoren, die im Laufe der Jahre zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,81 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Frachtertyp

Mit Motor

Auf Antrag

Nach Flugzeugtyp

Nach Region

|

Häufig gestellte Fragen

Der Markt wurde im Jahr 2026 auf 4,81 Milliarden US-Dollar geschätzt und soll bis 2034 6,88 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich eine jährliche Wachstumsrate von 5,81 % verzeichnen.

Das Segment der kommerziellen Anwendungen war im Jahr 2026 marktführend.

E-Commerce-Boom und globale Handelsdynamik führen zu erheblichem Marktwachstum.

Airbus SE, The Boeing Company und Embraer gehören zu den führenden Akteuren auf dem Markt.

Im Jahr 2025 dominierten die USA den Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf