Marktgröße, Anteil und Branchenanalyse für Frachtschiffe, nach Schiffstyp (Tanker, Massengutfrachter, Containerschiffe, Stückgutfrachter, Roll-on/Roll-off-Schiffe und andere), nach Kraftstofftyp (Diesel und Benzin, Hybrid, LNG und andere), nach Bruttoraumzahl (unter 50.000 BRZ, 50.000 - 120.000 BRZ und über 120.000 BRZ), nach Tragfähigkeit (unten). 75.000 DWT, 75.000 – 200.000 DWT und über 200.000 DWT) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

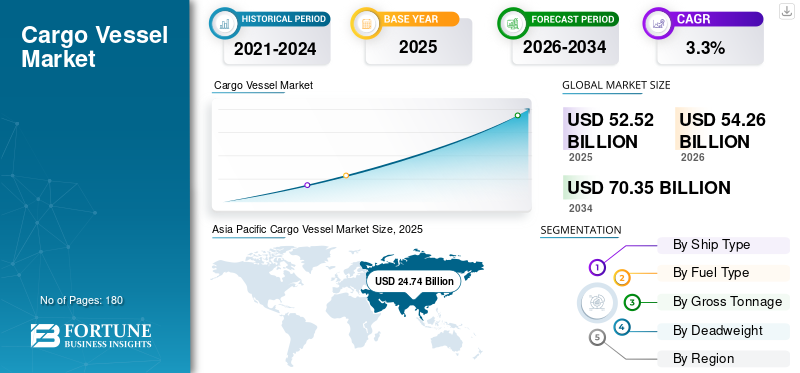

Die globale Marktgröße für Frachtschiffe wurde im Jahr 2025 auf 52,52 Milliarden US-Dollar geschätzt und wird voraussichtlich 54,26 Milliarden US-Dollar im Jahr 2026 und 70,35 Milliarden US-Dollar im Jahr 2034 erreichen, was einem jährlichen Wachstum von 3,30 % von 2026 bis 2034 entspricht. Der asiatisch-pazifische Raum dominierte den Frachtschiffmarkt mit einem Marktanteil von 47,10 % im Jahr 2025.

Frachtschiffe werden von einem Hafen zum anderen befördert, um Güter und Materialien zu transportieren. Frachtschiffe gibt es in verschiedenen Größen, abhängig von der benötigten Frachtmenge und der Größe des Hafens, in dem sie abgeholt werden. Frachtschiffe werden je nach zu transportierender Ladung nach Größe unterteilt, z. B. Kentern, Panamax, Handymax und Handysize. Capesize-Massengutfrachter sind die größte Art von Frachtschiffen. Die Hauptverantwortung und Sorge für den sicheren Transport von Besatzung, Passagieren und Fracht liegt bei allen entworfenen und gebauten Schiffen.

Der Gütertransport ist die kosteneffektivste Transportart, und der Gütertransport über Seewege wird von Industriezweigen wie der Automobilindustrie, der Öl- und Gasindustrie, der Lebensmittel- und Getränkeindustrie und anderen bevorzugt. Steigende Seehandelsaktivitäten treiben den Markt weltweit voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Frachtschiffe

Marktgröße und Prognose

- Marktgröße 2025: 52,52 Milliarden US-Dollar

- Marktgröße 2026: 54,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 70,35 Milliarden US-Dollar

- CAGR: 3,3 % im Zeitraum 2026–2034

Marktanteil

- Der asiatisch-pazifische Raum dominierte den Frachtschiffmarkt mit einem Anteil von 47,10 % im Jahr 2025, unterstützt durch die Schiffbaustärke Chinas, Japans und Südkoreas sowie das hohe Seehandelsvolumen.

- Das Tankersegment hatte im Jahr 2022 den größten Schiffstypanteil, angetrieben durch die Nachfrage nach Öl- und Chemietransporten.

- Die Kraftstoffart Diesel und Benzin bleibt dominant, während LNG-betriebene Schiffe aufgrund von Initiativen zur Emissionsreduzierung am schnellsten auf dem Vormarsch sind.

Wichtige Länder-Highlights

- China: Weltgrößtes Schiffbauzentrum (41 % weltweiter Anteil), große Investitionen in LNG-betriebene Massengutfrachter und Containerschiffe.

- Japan: Starke Präsenz bei Innovationen im Schiffbau mit Schwerpunkt auf Hybrid- und LNG-betriebenen Schiffen (z. B. die Dekarbonisierungsziele der MOL Group für 2050).

- Südkorea: Heimat von Hyundai Heavy Industries, Samsung Heavy Industries und KSOE – führend in der Produktion von Massengutfrachtern und Tankern.

- Europa: Steigende Investitionen in moderne Frachtschiffe, wobei Damen Shipyards und Mitsubishi Heavy Industries Luftschmiersysteme für Kraftstoffeffizienz einführen.

- Vereinigte Staaten: Die Nachfrage nach Stückgut- und Containerschiffen wird durch die Modernisierung des Seetransports und die Modernisierung der NASSCO-Flotte angetrieben.

Neueste Trends auf dem Frachtschiffmarkt

Moderne Luftschmiersysteme werden im Schiffbau eingesetzt, um das globale Marktwachstum für Frachtschiffe anzukurbeln

Die Internationale Seeschifffahrtsorganisation erkennt Luftschmierungstechnologien als innovative Energieeffizienztechnologie zur Reduzierung von Kohlenstoffemissionen an. Die Methode zur Reduzierung des Widerstands zwischen Rumpf und Meerwasser durch die Verwendung von Luftblasen ist das Air Lubrication System. Durch die Verteilung der Luftblasen auf der Schiffsrumpfoberfläche verringert sich der Widerstand, der auf den Schiffsrumpf ausgeübt wird, und führt somit zu Energieeinsparungen.

Beispielsweise schloss Alfa Laval im Jahr 2023 die Übernahme von Marine Performance Systems B.V. ab. Dieses maritime Technologieunternehmen hat mit Sitz in Rotterdam, Niederlande, das erste Fluid-Luft-Schmiersystem auf dem Markt entwickelt.

Um den Kraftstoffverbrauch und die CO2-Emissionen erheblich zu reduzieren, plant Carnival Corporation im Oktober 2022, bis 2027 Luftschmiersysteme in mindestens 20 % der Schiffe zu installieren, die mehr als die Hälfte ihrer Kreuzfahrtmarken befördern. Die Technologie ist von DK Group, Mitsubishi Heavy Industries Limited, Wartsila Oyj Abp und anderen erhältlich. Solche Entwicklungen katalysieren das Wachstum des Marktes, indem sie kostengünstige Lösungen zur Reduzierung der CO2-Emissionen ermöglichen.

- Der Markt für Frachtschiffe im asiatisch-pazifischen Raum wuchs von 25,85 Milliarden US-Dollar im Jahr 2021 auf 22,44 Milliarden US-Dollar im Jahr 2022.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Zunehmende Einführung umweltfreundlicher Kraftstoffe anstelle konvektiver Kraftstoffe zur Steigerung des Marktwachstums

Die weltweit am häufigsten genutzten Energiequellen sind Gas, Öl und andere Brennstoffe. Diese Quellen sind für 80 % des gesamten Stromverbrauchs verantwortlich. Die Verwendung fossiler Brennstoffe im maritimen Sektor hat mehrere bekannte Nachteile und ist die Hauptursache für Treibhausgasemissionen und Umweltschäden. Studien haben die Schifffahrt als bedeutende Quelle anthropogener SOx- und NOx-Emissionen identifiziert und zeigen, dass sie 13 % der globalen SOx- und 15 % der globalen NOx-Emissionen ausmacht. Angesichts der Auswirkungen auf die Umwelt lohnt es sich, alternative Energiequellen in Betracht zu ziehen, wie zFlüssiggas (LPG), LNG, Methanol, Wasserstoff und andere, die fossile Brennstoffe ersetzen und das Marktwachstum vorantreiben könnten.

Beispielsweise ist in der Umweltvision 2.2.2 der MOL Group das Ziel von null Treibhausgasemissionen für 2050 festgelegt. Die MOL Group hat bereits gebaute LNG-betriebene Autotransporter, Massengutfrachter, Tanker, Fähren und einen Schlepper bestellt, und dieser neue Massengutfrachter wird ihr 17. LNG-betriebenes Hochseeschiff sein. Daher treiben solche Entwicklungen den Schiffbaumarkt voran, insbesondere im gesamten Frachtsektor.

Zunehmender Seehandel, staatliche Unterstützung und strategische Zusammenarbeit zur Förderung des Marktwachstums

Die internationale Schifffahrtsindustrie macht rund 80 % des Welthandels aus. Das Wachstum des Seehandels bietet den globalen Verbrauchern weiterhin Vorteile durch den Wettbewerb bei den Frachtkosten. Die Hauptfaktoren für das weitere Wachstum dieses Sektors sind die zunehmende Effizienz der Schifffahrt als Transportmittel und eine stärkere Liberalisierung des Unternehmertums. Den Berichten zufolge wird beispielsweise erwartet, dass der Verkehr auf der Nordseeroute bis 2025 durch die arktische Schifffahrt auf 80 Millionen Tonnen pro Jahr ansteigt. Diese rasante Entwicklung hat das Wirtschaftswachstum sowie ökologische, politische und soziale Herausforderungen mit sich gebracht, mit denen sich mehrere Regierungen befassen.

Beispielsweise blieb China im Jahr 2021 mit der Fertigstellung von 13,0 Millionen CGT an Seeschiffen die weltweit größte Schiffbauindustrie und machte 41,1 % der weltweiten Schiffbauindustrie aus. Darüber hinaus hätte China einen Anteil von 84,6 % an der Weltwirtschaft.

Darüber hinaus werden der freie Handel und die wachsende Nachfrage nach Konsumgütern durch die zunehmende Industrialisierung und die Liberalisierung der Volkswirtschaften gestützt. Die zunehmende Effizienz und Geschwindigkeit des Versands wurde auch durch technologische Fortschritte ermöglicht.

EINHALTENDE FAKTOREN

Die zyklische Natur des Marktes gibt Anlass zur Sorge hinsichtlich der jährlichen Schiffbaukapazität, des Auftragsbestands und der Rentabilität der Schiffbauer

Aufgrund der zyklischen Natur dieses Marktes stehen die Schiffbauer in Spitzenzeiten unter Überkapazitätsdruck, was sich negativ auf die betrieblichen Aktivitäten und die Rentabilität der Hersteller auswirkt. Aufgrund dieser zyklischen Natur und der Inflation bei Rohstoffen, insbesondere Stahl, mussten die meisten Hersteller in den letzten Jahren Verluste hinnehmen. Neben den kleineren Akteuren mussten auch große Schiffbauer wie Korea Shipbuilding & Offshore Engineering Co. (KSOE), Samsung Heavy Industries und Daewoo Shipbuilding & Marine Engineering Co. in den letzten Jahren Verluste hinnehmen.

Beispielsweise wird der kumulierte Verlust von Samsung Heavy Industries seit 2015 trotz zahlreicher Aufträge auf mehr als 4,5 Milliarden US-Dollar geschätzt. Es gibt noch viel mehr solcher Unternehmen auf dem Markt. Daher ist staatliche Unterstützung in Form von Subventionen, Steuern, Darlehen und Krediten von entscheidender Bedeutung für die Wiederbelebung der Schifffahrtsindustrie in bestimmten Ländern/Regionen.

Segmentierungsanalyse

Nach Schiffstypanalyse

Das Tankersegment hielt aufgrund der steigenden Nachfrage nach dem Transport von Öl und Chemikalien den größten Marktanteil bei Frachtschiffen

Basierend auf dem Schiffstyp ist der Markt in Tanker, Massengutfrachter, Containerschiffe, Stückgutfrachter, Roll-on/Roll-off-Schiffe und andere unterteilt. In anderen Segmenten haben wir Kühlschiffe, intermodale Container, Feederschiffe, Mehrzweckschiffe und andere berücksichtigt.

Den größten Marktanteil hatte im Jahr 2022 das Tankersegment. Das Wachstum ist auf die zunehmenden Einsatzmöglichkeiten für den Transport großer Ladungsmengen zurückzuführen und kann bis zu 24.000 BRZ befördern. Die steigende Nachfrage nach Containerschiffen weltweit treibt das Segmentwachstum im Prognosezeitraum voran.

Beispielsweise gab die griechische Reederei Imperial Petro im September 2022 einen Vertrag über den Erwerb von zwei Schiffen bekannt, die im Januar 2024 ausgeliefert werden sollen. Die beiden Schiffe haben eine Gesamtkapazität von etwa 163.716 Tonnen Tragfähigkeit. Der Gesamtwert der Vereinbarung beträgt rund 71 Millionen US-Dollar.

Das Segment der Massengutfrachter ist im Prognosezeitraum das am schnellsten wachsende Segment. Die steigende Nachfrage nach Massengutfrachtern für den Transport großer Gütermengen wie Getreide, Kohle, Körner, Erze,Zementund andere treiben das Segmentwachstum voran. Darüber hinaus verfügen Massengutfrachter über eine große Tragfähigkeit von bis zu 300.000 Tonnen, und zunehmende technologische Aspekte bei Massengutfrachtern erhöhen die Nachfrage.

Beispielsweise unterzeichnete Kansai Electric Power Co (KEPCO) im Juni 2023 einen Vertrag mit dem japanischen Schifffahrtsriesen Mitsui O.S.K. Linien (MOL) zur Herstellung eines doppelt befüllten Massengutfrachters, der entweder konventionelles Schiffsheizöl oder flüssiges Erdgas (LNG) verbrennen kann. Es wird bei Oshima Shipbuilding Co. gebaut.

Durch Kraftstofftypanalyse

Das Diesel- und Benzinsegment wird aufgrund zunehmender Dekarbonisierungsbemühungen wichtiger Akteure dominiert

Basierend auf der Kraftstoffart wird das Segment in Diesel und Benzin, Hybrid, LNG und andere unterteilt.

Das Diesel- und Benzinsegment hatte im Jahr 2022 den größten Marktanteil. Die zunehmenden Bemühungen verschiedener wichtiger Akteure zur Dekarbonisierung der Umweltsituation, die fortschrittliche Kraftstoffe und Gase für Schiffsantriebe nutzen, steigern das Segmentwachstum erheblich. Beispielsweise unterzeichneten MPC Container Ships und INERATEC im Januar 2023 einen Vertrag über die Lieferung von biogenem synthetischem Schiffsdieselöl (MOD).Kohlendioxidund erneuerbarer Wasserstoff.

Schätzungen zufolge wird das LNG-Segment im Prognosezeitraum 2023–2030 das am schnellsten wachsende Segment sein. Die steigende Nachfrage nach LNG-Kraftstoff im Vergleich zu herkömmlichem Treibstoff reduziert Emissionen und hilft Flotten dabei, neue internationale Umweltvorschriften zu erfüllen, die saubereren Schiffskraftstoff erfordern. So unterzeichnete Hapag-Lloyd im Februar 2023 einen Vertrag mit Rotterdam über den Bau von zwölf neuen 23.500-TEU-Containerschiffen mit LNG-Antrieb.

Von Bruttoraumzahl Analyse

Aufgrund der großen Flotte dominierte das 50.000-GT-Segment das Segment

Basierend auf der Bruttoraumzahl wird das Segment in unter 50.000 BRZ, 50.000 – 120.000 BRZ und über 120.000 BRZ eingeteilt. Das Segment unter 50.000 Personen hatte im Jahr 2022 den größten Marktanteil aufgrund der höheren Nachfrage nach Seetransporten in Branchen wie der Automobil-, Chemie- und anderen Branchen. Beispielsweise baute die Chengxi-Werft im März 2023 einen 50.000-BRZ-Tanker mit einem Auftragswert von mehr als 54 Millionen US-Dollar. Solche Entwicklungen beschleunigen das Wachstum des Segments.

Schätzungen zufolge ist das Segment mit 50.000 bis 120.000 BRZ im Prognosezeitraum das am schnellsten wachsende Segment. Der hohe Bedarf an Schiffen im Segment von 50.000 bis 120.000 BRZ besteht für den Gütertransport in verschiedenen Branchen. Beispielsweise begann Chengxi Shipbuilding, ein chinesisches Unternehmen, im Januar 2023 mit dem Bau eines Frachtschiffs mit einer Vertragslaufzeit von 555 Tagen. Im Rahmen des Vertrags wird das Unternehmen 70.000 GT zu einem Auftragswert von rund 38,75 Millionen US-Dollar bauen.

Von Eigengewicht Analyse

75.000 – 200.000 DWTDas Segment dominiert aufgrund der deutlich steigenden Nachfrage in mehreren Branchen

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Basierend auf dem Eigengewicht wird der Markt in unter 75.000 DWT, 75.000 – 200.000 DWT und über 200.000 DWT unterteilt.

Das Segment 75.000 – 200.000 DWT ist das am schnellsten wachsende Segment von 2023 bis 2030 und hielt im Jahr 2022 den größten Marktanteil. Zu diesem Segment gehören mittelgroße und große Containerschiffe, Öltanker, Massengutfrachter und andere. Die weltweit wachsende Nachfrage nach diesen Schiffen treibt das Segmentwachstum voran. Beispielsweise erfolgte die Lieferung des Tankers im Januar 2023 durch Samsung Heavy Industry, Korea. Die Bauzeit des Tankers betrug 685 Tage. Im Rahmen des Vertrags baut das Unternehmen 168.000 DWT mit einem Auftragswert von rund 119,6 Millionen US-Dollar.

Das Segment mit weniger als 75.000 DWT dürfte im Prognosezeitraum das am zweitschnellsten wachsende Segment sein. Die unter 75.000 DWT-Schiffe sind für den Transport von Gütern stark nachgefragt. Beispielsweise erhielt Seaway 7 im Juli 2022 ein neues halbtauchfähiges Schwertransportschiff. Das neu gebaute Schiff, MV Xin Qun 3, schloss einen Bareboat-Vertrag mit United Faith ab. Der Name des Schiffes lautet Seaway Swan und es handelt sich um ein 50.000 DWT LRV mit offenem Heck und großem Deck, frei von Hindernissen.

- Das über 200.000 Segmente wird im Jahr 2022 voraussichtlich einen Anteil von 16,09 % halten.

Regionale Analyse

Der Markt wird in verschiedenen Regionen untersucht, darunter Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Asia Pacific Cargo Vessel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 24,74 Milliarden US-Dollar im Jahr 2025 und 25,55 Milliarden US-Dollar im Jahr 2026. Es wird geschätzt, dass es sich im Prognosezeitraum aufgrund der vergrößerten Schiffsflotte Chinas, Japans und Südkoreas um die am schnellsten wachsende Region handelt. Darüber hinaus machten China, Japan und die Republik Korea 94 % des Schiffbaumarktes aus.

Europa

In Europa dürften steigende Investitionen privater Unternehmen in den Bau von Schiffen den Markt ankurbeln. Es wird erwartet, dass Europa im Prognosezeitraum die am zweitschnellsten wachsende Region sein wird. Die Präsenz wichtiger Akteure und der zweitgrößten Flotte in der Region hat das Wachstum des europäischen Frachtschiffmarktes vorangetrieben.

Nordamerika

Nordamerika wird im Prognosezeitraum voraussichtlich deutlich wachsen. Es wird erwartet, dass die erhöhten Bundesmittel für die Beschaffung von Seeschiffen durch die US-Regierung und die wachsende Nachfrage nach Schiffen der nächsten Generation und fortschrittlicher Technologie für den Seetransport das Wachstum des Marktes vorantreiben werden.

Der lateinamerikanische Markt wächst erheblich aufgrund der breiten Verteilung von Gütern über Lieferketten, darunter auch solche, die als lebenswichtig gelten, wie Lebensmittel und medizinische Versorgung. Daher wird erwartet, dass der Markt in der Region ein deutliches Wachstum verzeichnen wird.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird aufgrund des zunehmenden Warentransports weltweit ein stetiges Wachstum prognostiziert.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Unternehmen konzentrieren sich auf die Geschäftsausweitung durch Fusionen und Übernahmen

Der Markt ist relativ konsolidiert und es gibt mehrere große Player, insbesondere in China und Südkorea. Originalgerätehersteller (OEMs) führten fortschrittliche Technologien ein, wie z3D-Druck, integrierter elektrischer Antrieb und Robotersysteme für den Entwurf und die Entwicklung von Schiffen.

Hyundai Heavy Industries Co. Ltd., General Dynamics Corporation, Thales Group, Mitsubishi Heavy Industries Co. Ltd und BAE Systems waren einige der Hauptakteure im Jahr 2022. Fusionen und Übernahmen sind auch eine wichtige Strategie von Schiffbauern weltweit. Beispielsweise schloss Hyundai Heavy Industries Co. Ltd. im ersten Quartal 2021 die Übernahme von Daewoo Shipbuilding & Marine Engineering Co. (DSME) ab. Ebenso schloss die China State Shipbuilding Corporation (CSSC) 2019 eine Fusion mit der China Shipbuilding Industry Company (CSIC) ab, um ein neues Schiffbauunternehmen zu gründen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Hyundai Heavy Industries Co. Ltd (HHI) (Südkorea)

- Namura Shipbuilding Co Ltd(Japan)

- Damen Shipyards Group(Niederlande)

- Korea Shipbuilding & Offshore Engineering (Südkorea)

- Samsung Heavy Industries (Südkorea)

- Daewoo Shipbuilding & Marine Engineering (Südkorea)

- Allgemeine dynamische NASSCO(UNS.)

- Mitsubishi Heavy Industries(Japan)

- Mazagon Dock Shipbuilders Limited (Indien)

- China State Shipbuilding Corporation (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2023 –Ein Großauftrag mit Acta Marine über den Bau von zwei weiteren CSOVs, Construction Service Vessels, wurde kürzlich zwischen Tersan, einer der größten Werften im Schifffahrtssektor, abgeschlossen. Mit diesem neuen Vertrag erweitert sich der Auftragsbestand von Tersan Shipyards auf vier Schwesterprojekte von Acta Marine, nach den beiden derzeit im Bau befindlichen CSOVs.

- Juni 2023 – Udupi Cochin Shipyard Limited (UCSL), der staatliche indische Schiffbauer, hat einen internationalen Auftrag zum Entwurf und Bau von sechs Frachtschiffen der neuen Generation mit 3800 DWT für das norwegische Unternehmen Wilson Shipowning AS erhalten. Es wurde ein Vertrag über 72 Millionen US-Dollar mit der Möglichkeit des Kaufs von acht weiteren Schiffen abgeschlossen. Das erste Schiff soll im Dezember 2024 abgeliefert werden, die restlichen Schiffe sollen bis März 2026 fertiggestellt sein.

- April 2023 –Die chinesische Werft China Merchants Heavy Industry-Jiangsu hat einen ersten Auftrag an den französischen LNG-Containment-Spezialisten GTT vergeben, um im Auftrag europäischer Reeder vier neue LNGCs (Liquified Natural Gas Carriers) zu entwerfen.

- März 2023 –Die südkoreanische Werft Samsung Heavy Industries (SHI) hat den französischen LNG-Containment-Spezialisten GTT mit der Entwicklung des neuen FLNG (Floating Liquified Natural Gas) im Auftrag eines asiatischen Unternehmens beauftragt.

- Dezember 2022– GAIL Ltd, ein staatliches Unternehmen in Indien, hat einen Vertrag mit Mitsui O. S. K. Lines Ltd über den Kauf eines LNG-Tankers unterzeichnet. Der Träger wird im südkoreanischen Unternehmen Daewoo Shipbuilding & Marine Engineerings Co Ltd. gebaut.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktforschungsbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, verschiedene Plattformen, Systeme und Anwendungen von Marineschiffen. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends für Frachtschiffe und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des entwickelten Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

CAGR |

Wachstumsrate von 3,3 % (2026–2034) |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Schiffstyp

|

|

Nach Kraftstoffart

|

|

|

Nach Bruttoraumzahl

|

|

|

Durch Deadweight

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 auf 54,26 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 70,35 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 3,3 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass der Massengutfrachter im Schiffstypsegment im Prognosezeitraum aufgrund der zunehmenden Beschaffungsverträge von Kriegsschiffen durch Seestreitkräfte das am schnellsten wachsende Marktsegment sein wird.

Hyundai Heavy Industries Co. Ltd. ist der führende Akteur auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Moderne Luftschmiersysteme werden im Schiffbau eingesetzt, um Marktwachstum zu ermöglichen

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf