Marktgröße, Anteil und Branchenanalyse für genomische Datenplattformen, nach Komponente (Software und Dienste {Implementierungs- und Migrationsdienste, Bioinformatik- und Workflow-Dienste, verwaltete Dienste, Datenkurations- und Qualitätsdienste, Compliance- und Sicherheitsdienste und andere}), nach Bereitstellung (vor Ort, cloudbasiert und hybrid), nach Technologie (PCR, Sequenzierung der nächsten Generation, Microarray, Sanger-Sequenzierung und andere), nach Anwendung (klinische Diagnostik, Arzneimittelentwicklung, klinische Studien, Präzision). Medizin, Populationsgenomik, Pathogengenomik u

WICHTIGE MARKTEINBLICKE

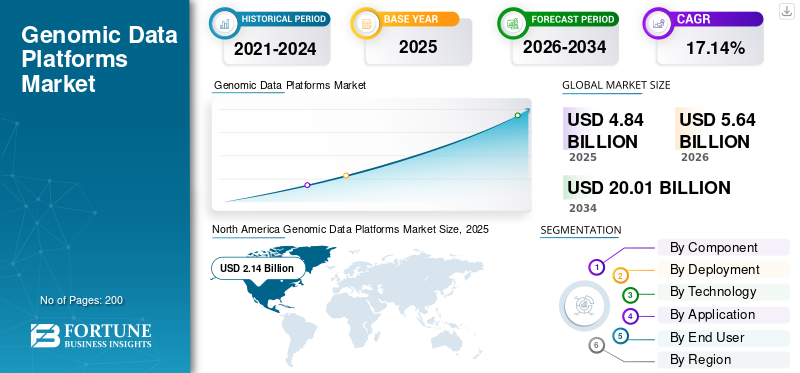

Die Größe des Marktes für genomische Datenplattformen wurde im Jahr 2025 auf 4,84 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 5,64 Milliarden US-Dollar im Jahr 2026 auf 20,01 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,14 % aufweisen. Nordamerika dominierte den globalen Markt für Genomdatenplattformen mit einem Marktanteil von 44,21 % im Jahr 2025.

Der Markt bezieht sich auf Softwareplattformen, die verwaltete Dienste umfassen, die Unternehmen dabei helfen, Genom- und Multi-Omics-Daten in großem Maßstab zu erfassen, zu speichern, zu verwalten, zu berechnen und zu teilen. In den letzten Jahren verzeichnete dieser Markt ein starkes Wachstum, das durch Faktoren wie die Einführung hochpräziser Medikamente, KI/ML-Analysen und den regulatorischen Fokus auf sichere Datenumgebungen angetrieben wurde.

Darüber hinaus sind große Player wie Illumina Inc., QIAGNEN, Microsoft und andere auf dem Markt tätig, wobei der Schwerpunkt auf der Einführung innovativer Lösungen liegt, um der wachsenden Produktnachfrage gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für genomische Datenplattformen

- Marktgröße 2025: 4,84 Milliarden US-Dollar

- Marktgröße 2026: 5,64 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20,01 Milliarden US-Dollar

- CAGR: 17,14 % von 2026–2034

- Nordamerika dominierte den Markt für Genomdatenplattformen mit einem Anteil von 44,21 % im Jahr 2025.

- Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,27 % wachsen.

- Das Hybridsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,11 % wachsen.

Nordamerika

Nordamerika war mit einem Umsatz von 2,14 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt.

Europa

Es wird geschätzt, dass Europa während des Untersuchungszeitraums mit einer jährlichen Wachstumsrate von 16,82 % wächst.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich einen Marktwert von 1,34 Milliarden US-Dollar erreichen.

UNS.

Analytische Schätzungen gehen davon aus, dass der Markt im Jahr 2026 2,27 Milliarden US-Dollar erreichen wird.

Japan

Der Markt wird im Jahr 2026 auf 0,19 Milliarden US-Dollar geschätzt, was etwa 3,4 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für genomische Datenplattformen

Steigende Investitionen in die Cloud-Infrastruktur sind ein bedeutender Trend, der auf dem Markt beobachtet wird

In den letzten Jahren verzeichnete der Markt einen deutlichen Anstieg der Investitionen in die Cloud-Infrastruktur. Genomikforscher generieren größere Datensätze, insbesondere NGS/Multi-Omics, deren Speicherung, Verschiebung und Analyse auf lokalen Servern kostspielig ist. Mehr Kapazität durch die Cloud-Infrastruktur verbessert die Verfügbarkeit konformer Cloud-Dienste wie Sicherheit, Protokollierung und Zugriffskontrollen, wodurch Hindernisse für regulierte klinische Genomik und standortübergreifende Zusammenarbeit verringert werden. Dies drängt Käufer zu Cloud- und Hybridbereitstellungen und erhöht die Nachfrage nach verwalteten Diensten, um Pipelines zuverlässig und in großem Maßstab zu betreiben. Diese Faktoren unterstützen das Gesamtwachstum des Marktes für Genomdatenplattformen.

- Beispielsweise kündigte Amazon im November 2025 Pläne an, weitere 15 Milliarden US-Dollar in den Bau von Nord-Indiana zu investierenRechenzentrumDie Campusstandorte wiederum erhöhen ihre Kapazität um 2,4 Gigawatt, was direkt den Ausbau der Cloud-Infrastruktur widerspiegelt, die datenintensive Arbeitslasten wie Genomik unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Das schnelle Wachstum bei der Genomsequenzierung, das große Datenmengen generiert, treibt das Marktwachstum voran

Das schnelle Wachstum der Genomsequenzierung ist ein wesentlicher Treiber für das Marktwachstum. Dies ist auf Geräte mit höherem Durchsatz und sinkende Kosten pro Probe zurückzuführen, die Labore dazu zwingen, häufiger Proben zu untersuchen, und zwar in verschiedenen Anwendungsfällen wie Onkologie, seltenen Krankheiten, Populationsgenomik, Krankheitserregerüberwachung und anderen. AlsgenomischDa das Sequenzvolumen steigt, benötigen Datenteams auch Funktionen für die Zusammenarbeit, Abstammungs-/Audit-Trails und eine sichere gemeinsame Nutzung, um Studien an mehreren Standorten und eine regulierte klinische Berichterstattung zu unterstützen. Somit erhöht das Sequenzierungswachstum direkt die Nachfrage nach Plattformkapazität und Betriebsunterstützung, insbesondere für die Workflow-Automatisierung und das Datenmanagement. All diese Faktoren treiben kumulativ das Marktwachstum voran.

- Beispielsweise kündigte Illumina im Januar 2025 Aktualisierungen der NovaSeq

MARKTBEGRENZUNGEN

Hohe Implementierungskosten für integrierte Plattformen zur Begrenzung des Marktwachstums

Hohe Implementierungskosten sind ein wesentliches Hemmnis für den Markt, da integrierte Genomdatenplattformen in der Regel eine End-to-End-Änderung und keine Softwareinstallation erfordern. Käufer müssen die Plattform häufig mit Sequenzierern, LIMS, EHR-/klinischen Systemen, Identitäts- und Zugriffsmanagement sowie nachgelagerten Analysen verbinden und Legacy-Pipelines und historische Datensätze migrieren. Diese Kosten können Beschaffungsentscheidungen verzögern, die Einführung auf größere Institutionen beschränken oder Kunden zu schrittweisen Einführungen zwingen. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

- Beispielsweise veröffentlichte Genomics England im November 2025 eine Auftragsvergabebekanntmachung für ein „Target Cloud Platform Assessment and optional Implementation“-Projekt an Accenture (Großbritannien) mit einem angegebenen Gesamtwert von 1,204 Millionen US-Dollar, in dem ausdrücklich die realen Kosten für die Bewertung, Neugestaltung und Implementierung skalierbarer Cloud-Plattform-Operationen berücksichtigt wurden.

MARKTCHANCEN

Zunehmende Einführung von Präzisionsmedizin und klinischer Genomik, um Marktwachstumschancen zu bieten

Die zunehmende Einführung von Präzisionsmedizin und klinischer Genomik ist eine große Chance für das Marktwachstum. Mit der Ausweitung der klinischen Genomik müssen Anbieter große Mengen sensibler Genom- und Phänotypdaten von Patienten überprüfbar und rückverfolgbar verwalten. Dies führt zu einer Nachfrage nach Plattformen, die Pipelines standardisieren, die Qualitätskontrolle automatisieren, die Interpretation beschleunigen und Berichte auf klinischer Ebene unterstützen können. Es erhöht auch den Bedarf an sicherem Austausch zwischen Krankenhausnetzwerken und anderenBiopharma/CRO-Partner für Evidenzgenerierung und Studienabgleich. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise kündigten SOPHiA GENETICS und MD Anderson im Januar 2026 eine strategische Zusammenarbeit zur Beschleunigung der KI-gesteuerten Präzisionsonkologie an, mit dem Ziel, Tools zur Analyse und Interpretation diagnostischer Ergebnisse und deren Umsetzung in die klinische Praxis zu entwickeln.

HERAUSFORDERUNGEN DES MARKTES

Datenschutz- und grenzüberschreitende DatenübertragungsbeschränkungenStellen Sie eine erhebliche Herausforderung für das Marktwachstum dar

Datenschutz und grenzüberschreitende Datentransferbeschränkungen stellen eine große Herausforderung für den Markt dar. Da Genomdatensätze von Natur aus identifizierbar sind und häufig als sensible Gesundheitsdaten eingestuft werden. Viele Kunden müssen Aufenthaltsregeln und strenge Zugriffs-/Überprüfungsanforderungen einhalten, was zentralisierte globale Cloud-Bereitstellungen erschwert. Dies kann Kaufentscheidungen verlangsamen, Verkaufszyklen verlängern und Käufer dazu drängen, sich für Hybrid-/Sover-Cloud-Optionen zu entscheiden. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise kündigte Microsoft im November 2025 erweiterte digitale Souveränitätsfähigkeiten für Europa und die Schweiz an, darunter erweiterte Dienste innerhalb der EU-Datengrenze und erweiterte Optionen für die private Cloud-Infrastruktur, was direkt widerspiegelt, wie Bedenken hinsichtlich der Ansässigkeit und der grenzüberschreitenden Übertragung das Design der Cloud-Plattform beeinflussen.

Segmentierungsanalyse

Nach Komponente

Steigende Nachfrage nach Softwarelösungen zur Förderung des Segmentwachstums

Basierend auf der Komponente wird der Markt in Software und Dienstleistungen unterteilt.

Es wird erwartet, dass das Softwaresegment den weltweit größten Marktanteil bei Genomdatenplattformen erobern wird. Dies ist darauf zurückzuführen, dass Genomdatenplattformen hauptsächlich durch wiederkehrende Abonnements/Lizenzen monetarisiert werden, die an Speicherung, Workflow-Ausführung, Benutzerplätze und Rechenorchestrierung gebunden sind. Darüber hinaus steigt mit steigendem Sequenzierungsvolumen auch die Nachfrage nach Software. Aus diesem Grund konzentrieren sich die Betreiber auch auf die Markteinführung neuer Produkte.

- Beispielsweise kündigte Lifebit im Januar 2026 die Veröffentlichung von Version 4 seiner Plattform – Agentic Federated Platform – an.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 15,27 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Wechseln Sie zu cloudbasierten Lösungen, um das Segmentwachstum zu steigern

Auf der Grundlage der Bereitstellung wird der Markt in On-Premise-, Cloud-basierte und Hybrid-Lösungen unterteilt.

Im Jahr 2025 wurde der Weltmarkt vom Cloud-basierten Segment mit dem führenden Marktanteil dominiert. Cloudbasierte Lösungen ermöglichen Laboren und Biopharmazeutika die Speicherung und Berechnung nach Bedarf, wenn das Sequenzierungsvolumen und die Komplexität der Arbeitsabläufe steigen, ohne große Vorabinvestitionen für Server und IT-Wartung. Darüber hinaus erleichtern Cloud-Umgebungen die Ausführung von Burst-Computing für Alignment-/Variantenaufrufe und die anschließende Skalierung, wodurch die Kosteneffizienz im Vergleich zu einer dauerhaft überdimensionierten Infrastruktur vor Ort verbessert wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 44,0 % halten.

- Beispielsweise kündigte AWS im April 2025 Verbesserungen des elastischen Durchsatzes für den dynamischen Laufspeicher von AWS HealthOmics an, insbesondere um die Skalierung der Speicherleistung für Workflow-Anforderungen zu verbessern.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer CAGR von 17,11 % wachsen wird.

Durch Technologie

Hohes Volumen an Genomdatengenerierung fördert segmentale Dominanz der Next-Generation-Sequenzierung

Basierend auf der Technologie wird der Markt in PCR,Sequenzierung der nächsten Generation, Microarray, Sanger-Sequenzierung und andere.

Im Jahr 2025 war das Next-Generation-Sequencing-Segment mit dem größten Marktanteil führend. Es generiert die größten und am schnellsten wachsenden Mengen an Genomdaten für Forschungs- und klinische Anwendungsfälle. Darüber hinaus sind NGS-Arbeitsabläufe auch komplexer, sodass Labore und Biopharmazeutika auf Plattformen angewiesen sind, um Pipelines zu standardisieren, die Herkunft zu verfolgen und die Reproduzierbarkeit standortübergreifend sicherzustellen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 75,7 % halten.

- Beispielsweise kündigte Roche im Februar 2025 eine neue Klasse der Sequenzierung der nächsten Generation an, die auf seiner Sequencing by Expansion (SBX)-Technologie basiert.

Es wird erwartet, dass das PCR-Segment im Prognosezeitraum mit einer CAGR von 11,57 % wachsen wird.

Auf Antrag

Hohe Nachfrage nach diagnostischen Anwendungen unterstützte die segmentale Dominanz der klinischen Diagnostik

Basierend auf der Anwendung wird der Markt in klinische Diagnostik, Arzneimittelentwicklung undklinische Studien,Präzisionsmedizin, Populationsgenomik, Pathogengenomik und andere.

Im Jahr 2025 dominierte das Segment der klinischen Diagnostik mit dem größten Marktanteil. Das Segmentwachstum wird durch Faktoren wie die hohe Erstellung von Probendaten, die Anforderung einer schnellen Durchlaufzeit, eine konsistente Qualitätskontrolle und andere Faktoren gefördert. Darüber hinaus führen Diagnoselabore und Krankenhausnetzwerke wiederholbare Tests mit hohem Durchsatz durch, bei denen jede zusätzliche Probe einen kontinuierlichen Bedarf an sicherer Lagerung, standardisierten Pipelines und Berichten erzeugt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 27,0 % halten.

- Beispielsweise gab QIAGEN im Januar 2026 seine Prioritäten für 2026 bekannt, zu denen der Ausbau von KI-gestützter Software und mehrsprachiger Automatisierung für die klinische Berichterstattung gehört, mit dem Ziel, die Präzision bei der klinischen Entscheidungsfindung in der Onkologie und Diagnostik erblicher Krankheiten zu beschleunigen.

Es wird erwartet, dass das Segment Präzisionsmedizin im Prognosezeitraum mit einer CAGR von 19,03 % wachsen wird.

Vom Endbenutzer

Der zunehmende Fokus von Pharma- und Biotechnologieunternehmen auf die Genomforschung stärkte ihre führende Position

Auf der Grundlage des Endbenutzers wird der Markt segmentiertpharmazeutisch& Biotechnologieunternehmen, klinische Labore & Diagnosezentren, CROs & CDMOs und andere.

Im Jahr 2025 wurde der Weltmarkt von Pharma- und Biotechnologieunternehmen dominiert. Diese Endbenutzer führen die größten und kontinuierlichsten Genomik-Workloads in den Bereichen Entdeckung, translationale Forschung und klinische Entwicklung durch. Sie verwalten auch Studien an mehreren Standorten und Partnerökosysteme und benötigen daher Sicherheit auf Unternehmensniveau, Prüfpfade und einen kontrollierten Datenaustausch zwischen internen Teams, CROs und Mitarbeitern. Dies führt zu einer hohen Nachfrage dieser Unternehmen nach Genomdatenplattformen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 34,4 % halten.

- Beispielsweise gab Tempus im Januar 2026 einen Rekord-Gesamtvertragswert von mehr als 1,1 Milliarden US-Dollar bekannt und gab an, im Jahr 2025 Datenverträge mit mehr als 70 Kunden unterzeichnet zu haben, darunter große Pharmaunternehmen wie AstraZeneca und GlaxoSmithKline. Dies verdeutlichte das Ausmaß der biopharmazeutischen Nachfrage nach genomischen/klinischen Datenplattformfunktionen.

Darüber hinaus wird prognostiziert, dass CROs und CDMOs im Prognosezeitraum um 19,04 % CAGR wachsen

Regionaler Ausblick auf den Markt für genomische Datenplattformen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Genomic Data Platforms Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße Nordamerikas wurde im Jahr 2024 auf 1,83 Milliarden US-Dollar geschätzt und war führend im Weltmarkt. Mit einem Umsatzanteil von 2,14 Milliarden US-Dollar dominierte die Region auch im Jahr 2025 den Weltmarkt. Die starke Akzeptanz genomischer Plattformen, die Präsenz großer Sequenzierungszentren und die starke Präsenz von Cloud-Anbietern in der Region sind einige der wichtigsten Faktoren, die das regionale Marktwachstum vorantreiben.

US-Markt für Genomdatenplattformen

Der US-Markt eroberte einen führenden Anteil des nordamerikanischen Marktes und kann analytisch auf etwa 2,27 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 40,3 % des Weltmarktes ausmacht.

Europa

Es wird geschätzt, dass der europäische Markt im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 16,82 % wächst. Es wird erwartet, dass die Region die zweithöchste aller Regionen wird. Das europäische Marktwachstum wird durch große nationale Genomik-Initiativen gestützt, gepaart mit einem starken regulatorischen Schwerpunkt auf Daten-Governance.

Britischer Markt für Genomdatenplattformen

Der britische Markt wird im Jahr 2026 auf etwa 0,29 Milliarden US-Dollar geschätzt, was etwa 5,2 % des weltweiten Umsatzes entspricht.

Markt für Genomdatenplattformen in Deutschland

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,33 Milliarden US-Dollar erreichen, was etwa 5,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 1,34 Milliarden US-Dollar betragen und die Position der drittgrößten Region weltweit sichern. Das Wachstum im asiatisch-pazifischen Raum wird durch Schlüsselfaktoren wie steigende Investitionen in die Genomforschung, die Entwicklung der Infrastruktur und wachsende Sequenzierungskapazitäten in asiatischen Ländern, insbesondere in China, Indien und Japan, unterstützt.

Japanischer Markt für Genomdatenplattformen

Der japanische Markt wird im Jahr 2026 auf rund 0,19 Milliarden US-Dollar geschätzt, was etwa 3,4 % des weltweiten Umsatzes ausmacht.

Markt für genomische Datenplattformen in China

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,41 Milliarden US-Dollar erreichen, was etwa 7,3 % des weltweiten Umsatzes entspricht.

Markt für genomische Datenplattformen in Indien

Der indische Markt wird im Jahr 2026 auf etwa 0,17 Milliarden US-Dollar geschätzt, was etwa 2,9 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Lateinamerika sowie Naher Osten und Afrika würden im gesamten Prognosezeitraum moderat wachsen. Die Größe des lateinamerikanischen Marktes wird im Jahr 2026 voraussichtlich einen Wert von 0,26 Milliarden US-Dollar erreichen. Zu den Faktoren, die zum Wachstum in diesen Regionen beitragen, gehören die zunehmende Akzeptanz, die steigende Zahl spezialisierter Genomikprojekte und wachsende Kooperationen in diesen Ländern. Der GCC-Markt im Jahr 2026 wird auf rund 0,07 Milliarden US-Dollar geschätzt, was etwa 1,3 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Innovationen von Schlüsselunternehmen, um den Marktanteil zu stärken

Der globale Markt stellt eine halbkonsolidierte Wettbewerbslandschaft dar. Verschiedene prominente Akteure konzentrieren sich auf die durchgängige Multi-Omics-Ermöglichung, eine engere Unternehmensinteroperabilität und behördliche Sicherheit zur Unterstützung der klinischen Genomik undPräzisionsmedizinProgramme, um ihren Marktanteil zu halten. Zu diesen Unternehmen gehören Illumina Inc., QIAGNEN, DNAnexus, Inc. und Microsoft.

- Beispielsweise kündigte Illumina im Januar 2026 die Veröffentlichung von Illumina Connected Multiomics an, einer cloudbasierten Forschungssoftwareplattform zur Analyse und Visualisierung multiomischer und multimodaler Daten in großem Maßstab.

Weitere wichtige Akteure im Wettbewerbsumfeld sind unter anderem Velsera Inc., SOPHiA GENETICS und Lifebit Biotech Inc. Ihre Strategien konzentrieren sich typischerweise auf vorab validierte Arbeitsabläufe, föderierte Analysen und KI-gestützte Interpretation.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE GENOMIC-DATEN-PLATTFORMEN PROFILIEREN

- Illumina Inc.(UNS.)

- DNAnexus, Inc. (Kalifornien)

- Velsera Inc. (UNS.)

- SOPHiA GENETIK.(UNS.)

- Lifebit Biotech Inc. (VEREINIGTES KÖNIGREICH.)

- QIAGEN (Deutschland)

- Amazon Web Services, Inc. (USA)

- Oxford Nanopore Technologies plc. (VEREINIGTES KÖNIGREICH.)

- Microsoft (USA)

- GeneDx, LLC (Fabric Genomics, Inc.) (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:SOPHiA GENETICS und Complete Genomics gaben eine Zusammenarbeit zur Einführung und gemeinsamen Vermarktung von MSK-ACCESS/MSK-IMPACT mit SOPHiA DDM auf der Sequenzierungsplattform von Complete Genomics bekannt.

- September 2025:DNAnexus kündigte eine Zusammenarbeit mit Oracle Health an, um Genomdatenfunktionen in klinische Anwendungen von Oracle Health zu integrieren und es Klinikern zu ermöglichen, neben der Krankengeschichte auch auf Genomdaten zuzugreifen und diese zu interpretieren.

- Mai 2025:Illumina Inc. brachte DRAGEN v4.4 auf den Markt und hebt klinische Onkologie-Apps, Multiomics-Pipeline-Unterstützung und Leistungs-/Genauigkeitsverbesserungen hervor.

- Mai 2025:QIAGEN gab die Übernahme von Genoox bekannt und fügt damit eine KI-gestützte Interpretationssoftware (Franklin) hinzu, um seinen klinischen Genomik-Informatik-Stack zu stärken.

- Februar 2025:Oxford Nanopore kündigte eine erweiterte Zusammenarbeit mit 10x Genomics an, um Kompatibilität für Einzelzellanwendungen und tiefere Einblicke in die Transkriptomik zu ermöglichen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 17,14 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Region |

|

Nach Komponente |

· Software · Dienstleistungen o Implementierungs- und Migrationsdienste o Bioinformatik- und Workflow-Dienste o Verwaltete Dienste o Datenkuratierung und Qualitätsdienste o Compliance- und Sicherheitsdienste o Andere |

|

Durch Bereitstellung |

· Vor Ort · Cloudbasiert · Hybrid |

|

Durch Technologie |

· PCR · Sequenzierung der nächsten Generation · Mikroarray · Sanger-Sequenzierung · Andere |

|

Auf Antrag |

· Klinische Diagnostik · Arzneimittelentwicklung · Klinische Studien · Präzisionsmedizin · Populationsgenomik · Pathogengenomik · Andere |

|

Vom Endbenutzer |

· Pharma- und Biotechnologieunternehmen · Klinische Labore und Diagnosezentren · CROs und CDMOs · Andere |

|

Nach Region |

· Nordamerika (nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Land/Subregion) o USA o Kanada · Europa (nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Komponente, Bereitstellung, Technologie, Anwendung, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,84 Milliarden US-Dollar und soll bis 2034 20,01 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,14 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 17,14 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Softwaresegment den Markt anführt.

Hohe Datenmengen aus der Sequenzierung, der Einführung von Präzisionsmedizin, KI/ML-Analysen und der regulatorische Fokus auf sichere Datenumgebungen treiben in erster Linie die Marktexpansion voran.

Illumina Inc., QIAGNEN, DNAnexus, Inc. und Microsoft gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf