Marktgröße, Anteil und Branchenanalyse für integrierte Schiffsautomatisierungssysteme, nach Produkttyp (Hardware, Software), nach Lösung (Schiffsmanagementsystem, Energiemanagementsystem, Sicherheitssystem, andere), nach Endbenutzer (gewerblich, Verteidigung) und regionaler Prognose, 2026–2034

Marktgröße für integrierte Marine-Automatisierungssysteme

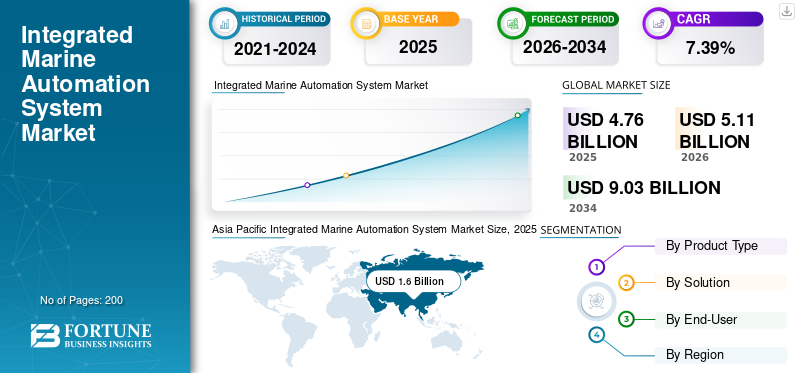

Die globale Marktgröße für integrierte Schiffsautomatisierungssysteme wurde im Jahr 2025 auf 4,76 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,11 Milliarden US-Dollar im Jahr 2026 auf 9,03 Milliarden US-Dollar im Jahr 2034 ansteigt und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 7,39 % wächst.

Bei der integrierten Schiffsautomatisierung handelt es sich um ein System zur Überwachung und Steuerung der Abläufe auf einem Schiff. Dieses Automatisierungssystem erhöht die betriebliche Effizienz und Sicherheit desSeeschiff. Es wird erwartet, dass die wachsende Nachfrage nach Digitalisierung im maritimen Sektor das Wachstum des globalen Marktes für integrierte Schiffsautomatisierung steigern wird. Die kurzfristigen Auswirkungen wurden aufgrund der Auswirkungen von COVID-19 auf dem Markt beobachtet. Es wird jedoch erwartet, dass sich der Markt bis Ende 2022 erholt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für integrierte Schiffsautomatisierungssysteme

- Marktgröße 2025: 4,76 Milliarden US-Dollar

- Marktgröße 2026: 5,11 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,03 Milliarden US-Dollar

- CAGR: 7,39 % von 2026–2034

- Nordamerika dominierte den Markt für Rechenzentrumsnetzwerke mit einem Marktanteil von 32,76 % im Jahr 2025.

- Das Segment Energiemanagementsysteme wird im Jahr 2021 voraussichtlich einen Anteil von 21,87 % halten.

- Es wird geschätzt, dass der Werbespot im gesamten Prognosezeitraum das größte und am schnellsten wachsende Segment ist.

Nordamerika

Das Segment Nordamerika wird voraussichtlich aufgrund der zunehmenden Forschung und Entwicklung von Schiffsautomatisierungssystemen wachsen.

Europa

Der Markt in Europa wird aufgrund der wachsenden Nachfrage nach Kreuzfahrtschiffen und autonomen Schiffen voraussichtlich deutlich wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum hat mit einer Marktgröße von 1,6 Milliarden US-Dollar im Jahr 2025 den größten Marktanteil.

UNS.

Die strengen staatlichen Normen in Bezug auf die Software und die Installation des Produkts auf dem fortgeschrittenen Schiff werden sich kurzfristig auf das Wachstum auswirken.

Japan

Einem veröffentlichten Bericht zufolge entfallen 90 % der weltweiten Frachtschiffe auf Japan.

Mehr lesen

Markttrends für integrierte Schiffsautomatisierungssysteme

Notstand des elektronischen Kartenanzeige- und Informationssystems (ECDIS) zur Förderung des Wachstums

Der ECDIS ist ein spezieller digitaler Navigationscomputer. Das ECDIS integriert elektronische Navigationssoftware mit modernen Navigationstools wieRADAR, GPS, ARPA und andere. Es speichert eine Reihe von Rasterkarten oder elektronischen Navigationskarten (ENCs), die alle wesentlichen geografischen Informationen für die Durchführung einer Reise anzeigen. Die Nachfrage nach der Integration von ECDI-Systemen in Schiffen steigt, da diese Karten mehr Daten enthalten als herkömmliche Navigationstools. Das System automatisiert auch notwendige Funktionen wie die automatische Routenplanung und Überwachung, was die Aufgaben der Besatzung reduziert. Es wird erwartet, dass die zunehmende Einführung von ECDI-Systemen in neuen und alten Schiffen das Wachstum des Marktes ankurbeln wird. Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Marktes für integrierte Schiffsautomatisierungssysteme von 1,12 Milliarden US-Dollar im Jahr 2020 auf 1,20 Milliarden US-Dollar im Jahr 2021.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für integrierte Schiffsautomatisierungssysteme

Verstärkte Entwicklung von Softwarelösungen zur Optimierung der betrieblichen Aktivitäten zur Steigerung des Wachstums

Die Hauptakteure konzentrieren sich auf die Entwicklung von Softwarelösungen zur Automatisierung des Schiffsbetriebs. Es wird erwartet, dass die zunehmende Entwicklung von Software zur Gewährleistung eines effizienten Schiffsbetriebs, des Schiffsverkehrsmanagements und der Überwachung des Schiffszustands das Marktwachstum vorantreiben wird.

- Beispielsweise brachte das in Großbritannien ansässige Unternehmen Windward im September 2020 die maritime Software Maritime Artificial Intelligence Analytics (MAIA) 4.0 auf den Markt, mit der dynamische maritime Daten durchsucht, überprüft und analysiert sowie potenzielle Risiken ermittelt werden können. Diese Software dient zur Feststellung von Reiseunregelmäßigkeiten.

Daher wird erwartet, dass die zunehmenden Entwicklungen in der Software das Marktwachstum ankurbeln werden.

Darüber hinaus ist die zunehmende Akzeptanz von Technologien wie zBig-Data-AnalyseEs wird erwartet, dass , das Internet der Dinge, künstliche Intelligenz und andere das Marktwachstum für integrierte Schiffsautomatisierungssysteme im Prognosezeitraum steigern werden.

Steigende Investitionen für die Integration von Informations- und Kommunikationstechnologie (IKT) in Schiffe dürften das Marktwachstum ankurbeln

Die Schiffbau- und Reedereiunternehmen investieren in die Automatisierung von Schiffen, um Kosten zu sparen und die Effizienz des Schiffsbetriebs zu steigern. Darüber hinaus wird erwartet, dass die zunehmende Forschung und Entwicklung automatisierter Lösungen durch Marktteilnehmer das Marktwachstum ankurbeln wird.

- Im Juli 2020 sammelte Sea Machines Robotics, ein Softwareanbieter für autonome Schiffe, 15 Millionen US-Dollar an Finanzmitteln, um den Einsatz seiner Technologien in unbemannten Schiffen und Marinebooten zu beschleunigen.

Der wachsende Seehandel, die entstehende Hafeninfrastruktur und die Digitalisierung von Schiffen und Werften haben die Nachfrage nach integrierten Schiffsautomatisierungssystemen erhöht.

Beschränkende Faktoren

Erhöhtes Risiko von Cyber-Bedrohungen kann das Marktwachstum bremsen

Durch die Automatisierung steigt das Risiko eines Cyberangriffs auf ein Schiff. Die Schiffe fahren auf ihren Reisen über Routen, die von den Satelliten kartiert wurden, was das Risiko von Cyber-Bedrohungen erhöht. Die steigende Nachfrage nachverbundene Schiffe, autonome Schiffe, hat die Einführung integrierter Schiffsautomatisierungssysteme erhöht. Die Integration von Automatisierungssystemen ist der erste Schritt zur Automatisierung kompletter Schiffe. Es wird jedoch erwartet, dass diese Automatisierung Schiffe anfällig für Cyberangriffe machen wird. Angesichts zunehmender Online-Bedrohungen und -Angriffe weltweit hat das Maritime Safety Committee (MSC) der International Maritime Organization (IMO) vorläufige Richtlinien zur Verhinderung von Cyberangriffen auf Schiffssysteme bekannt gegeben.

Marktsegmentierungsanalyse für integrierte Marineautomatisierungssysteme

Nach Produkttypanalyse

Software-Segment wächst dank zunehmender Software-Entwicklung schneller

Basierend auf dem Produkttyp ist der Markt für integrierte Schiffsautomatisierungssysteme in Hardware und Software unterteilt. Es wird erwartet, dass das Hardware-Segment aufgrund der zunehmenden Installation von Automatisierungssystemen in alten und neuen Schiffen den Markt dominieren wird. Es wird erwartet, dass das Softwaresegment im Prognosezeitraum aufgrund der zunehmenden Entwicklung von Software zur Steigerung der Digitalisierung im maritimen Sektor mit einer höheren CAGR wachsen wird.

Durch Lösungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Schiffsmanagementsysteme wird aufgrund der zunehmenden Akzeptanz zur Steigerung der Effizienz den Markt dominieren

Basierend auf der Lösung wird der Markt in Schiffsmanagement, Energiemanagement, Sicherheit und andere unterteilt. Es wird erwartet, dass das Segment Schiffsmanagementsysteme im Prognosezeitraum marktführend sein wird. Das Wachstum des Segments ist auf die zunehmende Einführung von Schiffsmanagementsystemen durch Marine-, Marine- und Offshore-Unternehmen zurückzuführen, um die Schiffseffizienz durch Überwachung und Steuerung des Betriebs zu steigern. Das Segment Energiemanagementsysteme wird im Jahr 2021 voraussichtlich einen Anteil von 21,87 % halten.

Durch Endbenutzeranalyse

Das kommerzielle Segment wird dank steigender Schiffbauaufträge und Schiffsmodernisierungsverträgen mit hoher CAGR wachsen

Basierend auf dem Endverbraucher ist der Markt in kommerzielle und Verteidigungsmärkte unterteilt. Es wird geschätzt, dass der Werbespot im gesamten Prognosezeitraum das größte und am schnellsten wachsende Segment ist. Das Wachstum ist auf die steigenden Schiffbauaufträge und Schiffsmodernisierungsaufträge aufgrund des zunehmenden Seehandels und Reisens zurückzuführen. Es wird erwartet, dass die steigende Nachfrage nach Schiffsautomatisierungssystemen von OEM- und Aftermarket-Unternehmen für den Einbau in neue und alte Schiffe das Marktwachstum steigern wird.

Regionale Analyse

Asien-Pazifik

Asia Pacific Integrated Marine Automation System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der globale Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Der asiatisch-pazifische Raum hat mit einer Marktgröße von 1,6 Milliarden US-Dollar im Jahr 2025 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer höheren durchschnittlichen jährlichen Wachstumsrate wachsen. Die Dominanz wird großen Schiffbauunternehmen wie der China Shipbuilding Industry Corporation, Daewoo Shipbuilding & Marine Engineering und anderen zugeschrieben, die den Markt für integrierte Schiffsautomatisierungssysteme in der Region vorantreiben.

Einem veröffentlichten Bericht zufolge entfallen 90 % der weltweiten Frachtschiffe auf Japan, Südkorea und China. Daher unterstützt die Präsenz von Schiffbauunternehmen die Automatisierung von Schiffen in der Region.

Europa

Der Markt in Europa wird aufgrund der wachsenden Nachfrage nach Kreuzfahrtschiffen voraussichtlich erheblich wachsenautonome Schiffe. Die laufenden Schiffsmodernisierungsprogramme werden das Wachstum des Marktes in Europa fördern.

Nordamerika

Das Segment Nordamerika wird aufgrund der zunehmenden Forschung und Entwicklung von Schiffsautomatisierungssystemen durch wichtige Akteure wie Honeywell International Inc., General Electric, Emerson Electric Co. und andere voraussichtlich wachsen. Die strengen Regierungsnormen in Bezug auf die Software und die Installation des Produkts auf dem modernen Schiff werden sich kurzfristig auf das Wachstum Nordamerikas auswirken.

Wichtige Akteure der Branche

Marktteilnehmer nutzen Strategien wie Zusammenarbeit, Investitionen, Partnerschaften und andere, um das Marktpotenzial zu steigern

Seit einigen Jahren konzentrieren sich Unternehmen auf die Automatisierung des Schiffsbetriebs. Mehrere Unternehmen ergreifen Initiativen zur Digitalisierung ihrer Schiffe. Es gab einen Anstieg der Investitionen in die Modernisierung der Kapazitäten, um die Effizienz zu steigern und die Kosten zu senken. Wichtige Akteure nutzen Kooperations- und Partnerschaftsstrategien, um das Marktpotenzial zu steigern. So unterzeichnete Hoglund beispielsweise eine Partnerschaftsvereinbarung mit Veracity, um die Schiffseigner bei der Beschleunigung ihrer Digitalisierungsinitiativen zu unterstützen.

Andere wichtige Akteure investieren durch die Einführung in die Forschung und Entwicklung von AutomatisierungssystemenKünstliche Intelligenz, das Internet der Dinge und Augmented Reality.

Liste der führenden Unternehmen für integrierte Schiffsautomatisierungssysteme:

- ABB(Schweiz)

- Honeywell International, Inc. (USA)

- Rolls-Royce PLC (Großbritannien)

- Wartsila(Finnland)

- Kongsberg (Norwegen)

- Siemens (Deutschland)

- Hyundai Heavy Industries (Südkorea)

- General Electric (USA)

- Ingeteam(Spanien)

- Emerson Electric Co.(UNS.)

Wichtige Branchenentwicklungen:

- Im Oktober 2021–Hoglund erhielt von Sunrise Reliance LLC einen Auftrag zur Lieferung eines Automatisierungs- und Brenngasversorgungssystems (FGSS) für die Nachrüstung eines 2400-TEU-Containerschiffs. Hoglund und die COSCO Shipyard Group werden an der Bereitstellung einer integrierten Lösung arbeiten, die Power Management System (PMS), FGSS, Ship Performance Monitor (SPM) und die vollständige Automatisierung neuer Systeme auf dem Schiff umfasst.

- Im November 2021,MJR Power and Automation erhielt den Auftrag zur Installation seiner Schiffsautomatisierungsplattform MAP-OE auf dem Schlepper SMS Roman.

Berichterstattung melden

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktbericht bietet eine detaillierte Analyse der Branche und konzentriert sich auf Schlüsselaspekte wie Hauptakteure, Produkttypen, Lösungen und Endbenutzer integrierter Schiffsautomatisierungssysteme. Darüber hinaus bietet der Forschungsbericht Einblicke in Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreise, Kontrollsystem und Marktstatus und hebt wichtige Branchenentwicklungen und Segmente des Integrierten hervor. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Größe des Weltmarktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2026-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Produkttyp, Lösung, Endbenutzer und Geografie |

|

Nach Produkttyp

|

|

|

|

Durch Lösung

|

|

|

Vom Endbenutzer

|

|

Nach Geographie

|

Europa (nach Produkttyp, Lösung, Endbenutzer und Land) Seil (nach Produkttyp, Lösung, Endbenutzer und Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der globale Markt für integrierte Schiffsautomatisierungssysteme im Jahr 2026 auf 5,11 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 9,03 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 7,39 % im Prognosezeitraum entspricht.

Mit einer CAGR von 7,39 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Marktwachstum wird vor allem durch die zunehmende Digitalisierung des Schiffsbetriebs, die Nachfrage nach effizientem Schiffsmanagement und die Integration von KI, IoT und Big Data in maritime Systeme vorangetrieben. Diese Technologien erhöhen die Betriebssicherheit, reduzieren den manuellen Arbeitsaufwand und verbessern die Kosteneffizienz.

Welche Region dominiert den Markt für integrierte Schiffsautomatisierung?

Zu den Schlüsseltechnologien gehören elektronische Kartenanzeige- und Informationssysteme (ECDIS), künstliche Intelligenz, Big-Data-Analyse, das Internet der Dinge (IoT) und Cybersicherheitslösungen für den autonomen und vernetzten Schiffsbetrieb.

Die größte Herausforderung ist das steigende Risiko von Cyber-Bedrohungen. Automatisierte Schiffe sind anfälliger für Cyberangriffe, was zu strengeren Vorschriften und einer verstärkten Fokussierung auf maritime Cybersicherheit durch Gremien wie den Maritime Safety Committee der IMO führt.

Zu den wichtigsten Marktteilnehmern zählen ABB, Honeywell International Inc., Rolls-Royce PLC, Wärtsilä, Kongsberg, Siemens, Hyundai Heavy Industries, General Electric und Emerson Electric Co. Diese Unternehmen investieren in Automatisierung, KI und digitale Schiffstechnologien.

Die Zukunftsaussichten sind positiv, da die Nachfrage nach intelligenten Schiffen, autonomen Schiffen und umweltfreundlichen Schifffahrtstechnologien steigt. Die Integration von KI-gesteuerten Systemen für Navigation, Kraftstoffoptimierung und Leistungsüberwachung wird voraussichtlich bis 2034 ein wichtiger Trend sein.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf