Marktgröße, Anteil und Branchenanalyse der Ladeinfrastruktur für Elektrofahrzeuge, nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), nach Ladegerättyp (AC-Laden und DC-Schnellladen), nach Steckertyp (CCS, CHAdeMO, GB/T, Tesla-Supercharger und andere), nach Ladestandort (privat, gewerblich und öffentlich), nach Leistungsabgabe (langsam, schnell und ultraschnell), nach Komponente (Hardware und Software) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Ladeinfrastruktur für Elektrofahrzeuge

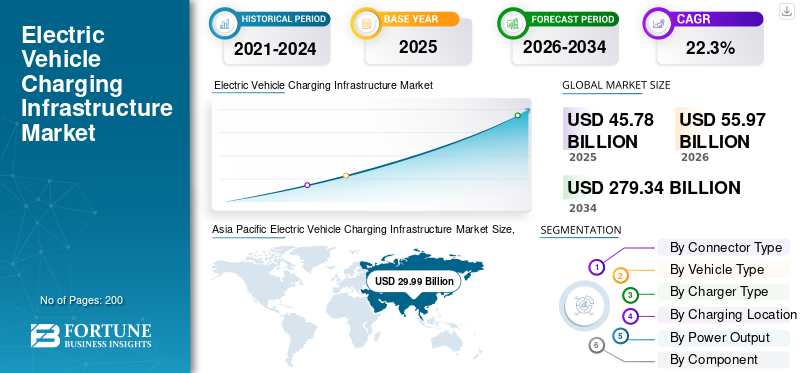

Die Größe des Marktes für Ladeinfrastruktur für Elektrofahrzeuge wurde im Jahr 2025 auf 45,78 Milliarden US-Dollar geschätzt. Der Markt soll von 55,97 Milliarden US-Dollar im Jahr 2026 auf 279,34 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 22,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Ladeinfrastruktur für Elektrofahrzeuge mit einem Marktanteil von 65,51 % im Jahr 2025.

Die Ladeinfrastruktur für Elektrofahrzeuge umfasst AC- und DC-Ladestationen, Softwareplattformen, Netzanbindungssysteme und Energiemanagementtechnologien, die das Laden von Elektrofahrzeugen in privaten, gewerblichen und öffentlichen Verkehrsnetzen weltweit unterstützen. Das Marktwachstum wird durch die zunehmende Verbreitung von Elektrofahrzeugen, staatliche Anreize, den Ausbau von Schnellladenetzen, Fortschritte in der Batterietechnologie, Ziele zur Emissionsreduzierung, steigende Kraftstoffpreise und die wachsende Nachfrage nach nachhaltigen Transportlösungen vorangetrieben.

Zu den wichtigsten Marktteilnehmern gehören Tesla Inc., ChargePoint Holdings Inc., ABB Ltd., Siemens AG, Schneider Electric SE und EVgo Inc., die durch ultraschnelle Ladetechnologien, Netzwerkausbau,Intelligente EnergieManagement, Softwareintegration und strategische Partnerschaften zur Unterstützung des Marktwachstums und der sich entwickelnden Nachfrage.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für die Ladeinfrastruktur für Elektrofahrzeuge

Staatliche Anreize und Emissionsrichtlinien beschleunigen den Aufbau der Ladeinfrastruktur

Regierungen in großen Volkswirtschaften führen Subventionen, Steuergutschriften, Vorschriften für emissionsfreie Fahrzeuge und Infrastrukturfinanzierungsprogramme ein, um die Einführung von Ladestationen für Elektrofahrzeuge zu beschleunigen. Regulierungsinitiativen zur Förderung der CO2-Neutralität und der Elektrifizierung des Verkehrs erhöhen die Investitionen in öffentliche und private Ladenetze. Nationale Programme in den USA, Europa, China und Indien ermutigen Versorgungsunternehmen, Autohersteller und Ladebetreiber, die Infrastrukturabdeckung zu erweitern. Diese Initiativen verbessern das Marktwachstum erheblich, indem sie die groß angelegte Installation von Schnellladestationen unterstützen und die langfristige Marktexpansion für zugängliche Ladelösungen für Elektrofahrzeuge weltweit stärken.

- Im Januar 2026 beschleunigte Indien den Ausbau der Ladeinfrastruktur für Elektrofahrzeuge durch das PM E-DRIVE-Programm und zielte landesweit auf 72.000 neue öffentliche Ladegeräte mit staatlichen Mitteln, der Einführung von Autobahnkorridoren, der Integration intelligenter Ladesysteme und der Entwicklung einer einheitlichen digitalen Ladeplattform ab, um die steigende Zahl der Elektrofahrzeuge zu unterstützen und die Angst vor der Reichweite zu verringern.

Die Integration intelligenter Lade- und Energiemanagementtechnologien entwickelt sich zum Schlüsseltrend

Der Markt erlebt eine zunehmende Akzeptanz integrierter intelligenter Ladetechnologienkünstliche Intelligenz, IoT-Plattformen, Cloud-Überwachung und Energiemanagementsoftware. Betreiber setzen intelligente Systeme ein, die einen dynamischen Lastausgleich, vorausschauende Wartung, Fernüberwachung und einen optimierten Stromverbrauch ermöglichen. Auch die Fahrzeug-Netz-Integration und die Synchronisierung erneuerbarer Energien werden zu wichtigen Markttrends in kommerziellen und öffentlichen Ladeökosystemen. Diese Technologien verbessern die betriebliche Effizienz, senken die Energiekosten und verbessern das Benutzererlebnis, während sie gleichzeitig die Netzstabilität unterstützen und im Marktprognosezeitraum fortschrittliche digitale Ladeökosysteme schaffen.

- Im Mai 2026 ging Driivz eine Partnerschaft mit Dunamis Charge ein, um den Ausbau der Ladeinfrastruktur für Elektrofahrzeuge in den USA durch intelligente Energiemanagementplattformen, KI-gestützte Ladeoptimierung und skalierbare Level-2- und DC-Schnellladeeinsätze in gewerblichen, privaten, Flotten- und öffentlichen Ladestationsnetzen im ganzen Land zu beschleunigen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Verbreitung von Elektrofahrzeugen treibt den Ausbau der Ladeinfrastruktur voran

Der rasante Anstieg der weltweiten Verbreitung von Elektrofahrzeugen treibt direkt die Nachfrage nach umfangreichen Ladeinfrastrukturnetzen an. Autohersteller erweitern ihre Produktionsportfolios für Elektrofahrzeuge im Personen- und PersonenverkehrNutzfahrzeugKategorien, was den Bedarf an zuverlässigen öffentlichen und privaten Ladelösungen erhöht. Aufgrund des Umweltbewusstseins, der Kraftstoffeinsparungen und einer unterstützenden Regierungspolitik setzen Verbraucher zunehmend auf Elektromobilität. Wachsende Verkaufsmengen von Elektrofahrzeugen ermutigen Versorgungsunternehmen, Ölunternehmen und Privatinvestoren, den Einsatz von Ladestationen zu beschleunigen, stärken das Gesamtwachstum des Marktes für Ladeinfrastruktur für Elektrofahrzeuge und unterstützen langfristige Infrastrukturinvestitionen in entwickelten und aufstrebenden Volkswirtschaften.

Der Ausbau ultraschneller Ladenetze unterstützt die Langstreckenmobilität

Anbieter von Ladeinfrastruktur bauen ihre Gleichstrom-Schnelllade- und Ultraschnellladenetze zügig aus, um die Ladezeit zu verkürzen und den Komfort für Elektrofahrzeugnutzer zu verbessern. Hochleistungsladesysteme, die eine schnelle Energieauffüllung ermöglichen, werden für Autobahnen, Logistikflotten und städtische Verkehrsknotenpunkte immer wichtiger. Autohersteller und Ladebetreiber arbeiten zusammen, um interoperable Hochgeschwindigkeits-Ladekorridore zur Unterstützung von Fernreisen einzurichten. Dieser Trend stärkt das Vertrauen der Verbraucher in die Elektromobilität und unterstützt gleichzeitig das Marktwachstum für skalierbare und effiziente Ladeökosysteme, die Reichweitenangst bekämpfen und die Benutzerfreundlichkeit von Elektrofahrzeugen weltweit erhöhen.

- Im Mai 2026 stärkte BYD seine Präsenz in der Ladeinfrastruktur für Elektrofahrzeuge in Europa durch den Ausbau händlerbasierter Ultraschnellladenetze in Ungarn, die Einführung der Blitzladetechnologie zum schnellen Aufladen von Batterien und die Beschleunigung des Ausbaus des Ladeökosystems bei gleichzeitig steigenden Elektrofahrzeugverkäufen und Marktwachstum in ganz Europa.

MARKTBEGRENZUNGEN

Hohe anfängliche Infrastrukturinvestitionen hemmen die Marktdurchdringung in Schwellenländern

Der Aufbau einer Ladeinfrastruktur für Elektrofahrzeuge erfordert erhebliche Kapitalinvestitionen in Ausrüstung, Netzausbau, Installation, Landerwerb und Wartung. Schwellenländer sind häufig mit finanziellen Einschränkungen, einer inkonsistenten Stromversorgung und unzureichender Stadtplanung konfrontiert, was den Ausbau der Infrastruktur verlangsamt. Kleinere Ladebetreiber haben aufgrund hoher Betriebskosten und ungewisser Auslastungsraten in frühen Einführungsphasen Schwierigkeiten, Rentabilität zu erzielen. Diese Herausforderungen schränken den breiten Einsatz in kostensensiblen Regionen ein und begrenzen das Marktwachstumspotenzial trotz der zunehmenden Verbreitung von Elektrofahrzeugen und des wachsenden Interesses an der Entwicklung einer nachhaltigen Verkehrsinfrastruktur.

MARKTCHANCEN

Die Elektrifizierung von Flotten schafft Chancen für kommerzielle Ladeinfrastrukturanbieter

Die zunehmende Elektrifizierung von Logistikflotten, öffentlichen Verkehrsmitteln, Fahrdiensten und Unternehmensmobilitätsbetrieben eröffnet große Chancen für kommerzielle Ladeinfrastrukturanbieter. Flottenbetreiber benötigen dedizierte Hochleistungsladestationen, die große Fahrzeugvolumina unterstützen und Betriebsausfallzeiten minimieren können. Ladeunternehmen entwickeln Depot-Ladelösungen, Energieoptimierungssysteme und abonnementbasierte Ladedienste für gewerbliche Kunden. Der Übergang zu elektrischen Lieferwagen, Bussen und Lastkraftwagen wird voraussichtlich erhebliche Marktchancen eröffnen und gleichzeitig die Infrastrukturinvestitionen im gesamten Marktprognosezeitraum beschleunigen.

- Im Mai 2026 ging Amazon India eine Partnerschaft mit Eicher Trucks ein, um bis 2028 1.000 Elektro-Lkw einzusetzen, was die Elektrifizierung der kommerziellen Flotte beschleunigt und die Nachfrage nach Depot-Ladeinfrastruktur, intelligenten Flotten-Energiemanagementsystemen und leistungsstarken Ladenetzen für Elektrofahrzeuge im gesamten indischen Logistiksektor erhöht.

Die Integration erneuerbarer Energien eröffnet Möglichkeiten für nachhaltige Ladeökosysteme

Die Integration erneuerbarer Energiequellen wie Solar- und Windkraft mit der Ladeinfrastruktur für Elektrofahrzeuge schafft neue Wachstumschancen in der gesamten Branche. Ladebetreiber setzen zunehmend solarbetriebene Ladestationen, Batteriespeichersysteme und Mikronetzlösungen ein, um Stromkosten und CO2-Emissionen zu senken. Mit erneuerbaren Energien integrierte Ladeökosysteme unterstützen die Energieunabhängigkeit und verbessern die Netzstabilität bei gleichzeitiger Ausrichtung auf globale Nachhaltigkeitsziele. Dieser Übergang zieht Investitionen von Energieversorgern, Regierungen und privaten Unternehmen an, die nach umweltfreundlichen Ladelösungen suchen und langfristiges Marktwachstum und Innovation unterstützen.

- Im Dezember 2025 brachte Exicom Exicom One auf den Markt, eine End-to-End-Plattform für die Bereitstellung der Ladeinfrastruktur für Elektrofahrzeuge, die Installation, Fernüberwachung, vorausschauende Wartung und Energieoptimierungsfunktionen integriert und einen schnelleren Ausbau des Ladenetzes, geringere Betriebskosten und eine skalierbare Bereitstellung von AC- und DC-Schnellladelösungen in ganz Indien unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Einschränkungen der Netzkapazität und Komplexität der Energieverwaltung wirken sich auf die Skalierbarkeit der Infrastruktur aus

Der rasche Ausbau der Ladeinfrastruktur für Elektrofahrzeuge erhöht den Druck auf die Stromnetze, insbesondere in dicht besiedelten Stadtregionen und Verkehrskorridoren mit hoher Nachfrage. Der großflächige Einsatz von Schnellladegeräten erfordert eine erhebliche Stromkapazität und stellt Herausforderungen im Hinblick auf den Spitzenstrombedarf, die Netzstabilität und die Effizienz der Energieverteilung dar. Versorgungsunternehmen und Ladebetreiber müssen stark in die Modernisierung des Netzes, die Energiespeicherung und intelligente Lastmanagementsysteme investieren, um Stromunterbrechungen zu vermeiden. Diese Infrastrukturherausforderungen können die Bereitstellungszeitpläne verzögern und die Skalierbarkeit von Hochgeschwindigkeitsladenetzen in mehreren regionalen Märkten beeinträchtigen.

Segmentierungsanalyse

Nach Steckertyp

Die Ausweitung des öffentlichen Schnellladeeinsatzes und die staatliche Unterstützung führen zur Dominanz des GB/T-Segments

Basierend auf dem Steckertyp ist der Markt in CCS, CHAdeMO, GB/T, Tesla-Supercharger und andere unterteilt.

Das GB/T-Segment dominiert den Markt und wird aufgrund der umfangreichen Präsenz Chinas voraussichtlich das schnellste Wachstum verzeichnenElektrofahrzeugÖkosystem, starke staatliche Unterstützung und groß angelegte öffentliche Ladeinfrastruktur. China baut weiterhin landesweite Schnellladekorridore und städtische Ladestationen aus, die mit den GB/T-Standards kompatibel sind. Hohe inländische Produktionsmengen von Elektrofahrzeugen, die zunehmende Elektrifizierung kommerzieller Flotten und die Integration ultraschneller Ladetechnologien stärken das Marktwachstum weiter und unterstützen den führenden Marktanteil des Segments im gesamten Marktprognosezeitraum.

Das CCS-Segment hatte den zweitgrößten Marktanteil bei der Ladeinfrastruktur für Elektrofahrzeuge und wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,1 % wachsen. Die zunehmende Akzeptanz europäischer und nordamerikanischer Elektrofahrzeuge in Verbindung mit dem zunehmenden Einsatz von Hochleistungs-Gleichstrom-Schnellladegeräten und grenzüberschreitenden Ladekompatibilitätsinitiativen beschleunigt den Ausbau der CCS-Infrastruktur weltweit.

- Im November 2025 sicherte sich Servotech Power Systems ein Patent für seine CCS2-zu-GB/T-Ladekonvertertechnologie für Elektrofahrzeuge, die eine nahtlose Kompatibilität zwischen Ladestandards ermöglicht, die Auslastung der Ladeinfrastruktur verbessert und eine skalierbare Bereitstellung überall unterstütztElektrobusse, kommerzielle Flotten und öffentliche Schnellladenetze in Indien.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Steigender Anteil von Pkw-Elektrofahrzeugen und der Ausbau städtischer Ladenetze führen zu Wachstum im Pkw-Segment

Basierend auf dem Fahrzeugtyp wird der Markt segmentiertPersonenkraftwagenund Nutzfahrzeuge.

Das Pkw-Segment dominiert den Markt aufgrund der zunehmenden Verbreitung von Elektro-Pkw, dem Ausbau der privaten und öffentlichen Ladeinfrastruktur und der zunehmenden Präferenz der Verbraucher für nachhaltige Mobilitätslösungen. Regierungen in allen großen Volkswirtschaften unterstützen die Einführung von Elektrofahrzeugen im Personenverkehr durch Subventionen, Steueranreize und Richtlinien zur Emissionsreduzierung und beschleunigen so den Einsatz von Ladestationen. Die hohe tägliche Ladehäufigkeit, die zunehmende Verbreitung von Elektrofahrzeugen in Städten und der kontinuierliche Ausbau von Schnellladenetzen stärken das Marktwachstum weiter und ermöglichen es dem Segment, seinen führenden Marktanteil im Marktprognosezeitraum zu behaupten.

Das Nutzfahrzeugsegment wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,7 % wachsen. Die rasante Elektrifizierung von Lieferflotten, öffentlichen Bussen und Logistikfahrzeugen erhöht weltweit die Nachfrage nach leistungsstarker Ladeinfrastruktur, Depot-Ladesystemen und ultraschnellen kommerziellen Ladenetzen.

Nach Ladegerättyp

Der Ausbau von Ultraschnellladekorridoren und die Verkürzung der Ladezeit führen zu einer Dominanz des Gleichstrom-Schnellladesegments

Basierend auf dem Ladegerättyp wird der Markt in AC-Laden und DC-Schnellladen unterteilt.

Das DC-Schnellladesegment dominiert den Markt und wird voraussichtlich das schnellste Marktwachstum verzeichnen, da die Nachfrage nach Schnellladegeräten für Fahrzeuge steigt, die Ladekorridore auf Autobahnen erweitert werden und die Verbreitung von Elektrofahrzeugen mit großer Reichweite zunimmt. Regierungen, Versorgungsunternehmen und private Ladebetreiber investieren stark in eine ultraschnelle öffentliche Ladeinfrastruktur, um die Ladedauer zu verkürzen und den Komfort von Elektrofahrzeugen zu verbessern. Die zunehmende Elektrifizierung gewerblicher Flotten, höhere Ladekapazitäten und Fortschritte bei Hochleistungsladetechnologien beschleunigen das Segmentwachstum weiter und stärken den weltweiten Spitzenanteil des Segments.

- Im September 2025 eröffneten Tata Power und Tata Passenger Electric Mobility Ltd. in Mumbai Indiens größten TATA.ev MegaCharger-Hub mit 16 Schnellladestationen und Ladegeschwindigkeiten von bis zu 120 kW.

Das AC-Ladesegment wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,9 % wachsen. Die zunehmende Einführung von Elektrofahrzeugen in Privathaushalten, niedrigere Installationskosten und der zunehmende Einsatz an Arbeitsplätzen, Wohnungen und gewerblichen Parkmöglichkeiten unterstützen weiterhin den Ausbau der AC-Ladeinfrastruktur weltweit.

Nach Ladestandort

Der Ausbau öffentlicher Ladenetze und die Einführung städtischer Elektrofahrzeuge treiben das Segmentwachstum voran

Basierend auf dem Ladestandort ist der Markt in Wohn-, Gewerbe- und öffentliche Bereiche unterteilt.

Das öffentliche Ladesegment dominiert den Markt und wird voraussichtlich das schnellste Marktwachstum verzeichnen, da zunehmend Schnellladestationen auf Autobahnen, städtischen Zentren, Einzelhandelszentren und Verkehrskorridoren eingesetzt werden. Regierungen und private Betreiber investieren stark in eine zugängliche öffentliche Ladeinfrastruktur, um die zunehmende Verbreitung von Elektrofahrzeugen zu unterstützen und die Angst vor der Reichweite zu verringern. Der Ausbau ultraschneller Ladenetze, die Integration intelligenter Zahlungen und die zunehmende Nutzung durch Fahrdienste und kommerzielle Flotten stärken den weltweiten Spitzenanteil des Segments weiter.

- Im Mai 2026 kündigte der Bundesstaat Maharashtra in Indien Pläne an, im Rahmen eines öffentlich-privaten Partnerschaftsmodells rund 200 Ladestationen für Elektrofahrzeuge zu errichten, um die Elektrifizierung der gesamten MSRTC-Busflotte bis 2035 zu unterstützen.

Das Wohnsegment hatte den zweitgrößten Marktanteil und wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,6 % wachsen. Der zunehmende Besitz von Elektrofahrzeugen zu Hause, die Bequemlichkeit des Ladens über Nacht und die zunehmende Installation von ElektrofahrzeugenSmart HomeLadesysteme unterstützen weiterhin das weltweite Wachstum der Ladeinfrastruktur für Privathaushalte.

Nach Leistungsabgabe

Der zunehmende Einsatz von Hochleistungsladegeräten und der Ausbau der Autobahninfrastruktur verstärken den Einsatz von Schnellladegeräten

Basierend auf der Leistungsabgabe wird der Markt in langsames, schnelles und ultraschnelles Laden unterteilt.

Das Schnellladesegment dominiert den Markt aufgrund seiner ausgewogenen Ladegeschwindigkeit, der größeren Infrastrukturverfügbarkeit und der Kompatibilität mit der Nutzung von Elektrofahrzeugen sowohl im Stadt- als auch im Überlandbereich. Betreiber von Ladenetzen setzen zunehmend Schnellladegeräte in Einkaufszentren, öffentlichen Parkplätzen, Autobahnen und Flottendepots ein, um die Zugänglichkeit zum Laden zu verbessern und Fahrzeugausfallzeiten zu reduzieren. Die zunehmende Akzeptanz elektrischer Personenkraftwagen, der Ausbau öffentlicher Ladekorridore und steigende Investitionen von Energieversorgern und Automobilherstellern unterstützen den weltweit führenden Anteil des Segments weiter.

Das Ultraschnellladesegment wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,5 % wachsen. Die zunehmende Nachfrage nach minimalen Ladezeiten, bequemen Langstreckenfahrten mit Elektrofahrzeugen und der großflächige Einsatz von Ladestationen mit hoher Kapazität beschleunigen die weltweite Einführung ultraschneller Ladeinfrastruktur.

- Im März 2025 stellte BYD seine Super-e-Plattform mit Megawatt-Blitzladetechnologie vor, die mit einer Ladeleistung von 1000 kW in fünf Minuten eine Reichweite von 400 Kilometern erreichen kann.

Nach Komponente

Ausweitung der Bereitstellung von Ladestationen und Ausrüstungsinvestitionen fördern das Wachstum des Hardware-Segments

Basierend auf der Komponente wird der Markt in Hardware und Software unterteilt.

Das Hardware-Segment dominiert den Markt aufgrund der zunehmenden Installation von Ladestationen, Anschlüssen, Leistungsmodulen, Transformatoren und Energiemanagementgeräten in privaten, gewerblichen und öffentlichen Ladenetzen. Regierungen und private Ladebetreiber investieren stark in den Ausbau der physischen Ladeinfrastruktur, um die zunehmende Verbreitung von Elektrofahrzeugen weltweit zu unterstützen. Zunehmender Einsatz von Gleichstrom-Schnellladegeräten, Ultraschnellladesystemen uswSmart Grid-kompatible Hardwarelösungen stärken das Segmentwachstum weiter und ermöglichen es ihm, seinen führenden Marktanteil über den gesamten Marktprognosezeitraum hinweg zu behaupten.

Das Softwaresegment wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,7 % wachsen. Die zunehmende Akzeptanz intelligenter Ladeplattformen, Fernüberwachungssysteme, Zahlungsintegrationssoftware und KI-basierter Energieoptimierungstechnologien beschleunigt die Softwarenachfrage in vernetzten Ladeökosystemen weltweit.

- Im Mai 2026 kündigte die indische Regierung die Entwicklung einer einheitlichen Ladeanwendung für Elektrofahrzeuge an, um Ladestationen landesweit zu integrieren und die Erkennung von Ladegeräten in Echtzeit, die Buchung von Slots, digitale Zahlungen und eine verbesserte Zugänglichkeit für Nutzer von Elektrofahrzeugen im ganzen Land zu ermöglichen.

Regionaler Ausblick für den Markt für Ladeinfrastruktur für Elektrofahrzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Electric Vehicle Charging Infrastructure Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt und wird aufgrund der großflächigen Einführung von Elektrofahrzeugen, starker staatlicher Anreize und des schnellen Ausbaus der Ladeinfrastruktur in China, Japan, Südkorea und Indien voraussichtlich das schnellste Wachstum verzeichnen. China führt den regionalen Markt durch den aggressiven Einsatz öffentlicher Ladestationen und das Wachstum der inländischen Elektrofahrzeugproduktion an. Steigende Investitionen in ultraschnelle Ladekorridore, intelligente Ladetechnologien und die Elektrifizierung gewerblicher Flotten beschleunigen das Marktwachstum weiter. Die zunehmende Urbanisierung, unterstützende Emissionsvorschriften und die zunehmende Integration erneuerbarer Energien stärken das langfristige Marktwachstumspotenzial der Region im Marktprognosezeitraum weiter.

- Im April 2024 führte Hubject die Plug&Charge-Technologie im asiatisch-pazifischen Raum ein und erweiterte damit sein globales Interoperabilitätsnetzwerk für das Laden von Elektrofahrzeugen auf über 600.000 angeschlossene Ladepunkte in 60 Ländern.

Markt für Ladeinfrastruktur für Elektrofahrzeuge in China

Der chinesische Markt wird im Jahr 2026 auf rund 25,45 Milliarden US-Dollar geschätzt, was etwa 45,5 % des weltweiten Umsatzes ausmacht. Das Marktwachstum wird durch den umfassenden Einsatz öffentlicher Ladestationen, eine starke inländische Elektrofahrzeugproduktion, staatliche Anreize und den raschen Ausbau ultraschneller Ladekorridore zur Unterstützung großflächiger Ladevorgänge vorangetriebenElektromobilitätbundesweite Übernahme.

Japanischer Markt für Ladeinfrastruktur für Elektrofahrzeuge

Der japanische Markt wird im Jahr 2026 auf rund 1,89 Milliarden US-Dollar geschätzt, was etwa 3,4 % des weltweiten Umsatzes ausmacht. Der zunehmende Übergang von Hybrid- zu Elektrofahrzeugen, die Einführung intelligenter Ladetechnologien und zunehmende Investitionen in die städtische Schnellladeinfrastruktur unterstützen weiterhin ein stetiges Marktwachstum und eine Modernisierung der Infrastruktur im ganzen Land.

Indischer Markt für Ladeinfrastruktur für Elektrofahrzeuge

Der indische Markt wird im Jahr 2026 auf rund 1,92 Milliarden US-Dollar geschätzt, was etwa 3,4 % des weltweiten Umsatzes ausmacht. Die schnelle Einführung der Elektromobilität, staatliche Förderprogramme, die Ausweitung der Elektrifizierung gewerblicher Flotten und zunehmende Investitionen in öffentliche Ladenetze beschleunigen das Marktwachstum in allen städtischen und Autobahnverkehrskorridoren.

Europa

Europa hatte den zweitgrößten Marktanteil und wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,6 % wachsen. Starke CO2-Neutralitätsziele, umfangreiche Subventionen für Elektrofahrzeuge und strenge Emissionsvorschriften für Fahrzeuge beschleunigen den Ausbau der Ladeinfrastruktur in Deutschland, Großbritannien, Frankreich und den nordischen Ländern. Öffentliche und private Investitionen in grenzüberschreitende Ladekorridore und Ultraschnellladestationen unterstützen das regionale Marktwachstum. Die zunehmende Akzeptanz elektrischer Personenkraftwagen nimmt zuerneuerbare EnergieDie Integration und der Ausbau von Partnerschaften zwischen Energieversorgern, Automobilherstellern und Ladebetreibern stärken weiterhin das Gesamtmarktwachstum in ganz Europa.

- Im Mai 2026 erhielten Fastned und Places for London die Genehmigung für Londons größten Ultra-Schnellladeknotenpunkt für Elektrofahrzeuge in Ealing mit 36 Ladestationen, die vollständig mit erneuerbarer Energie betrieben werden.

Deutschland-Markt für Ladeinfrastruktur für Elektrofahrzeuge

Der deutsche Markt wird im Jahr 2026 auf rund 2,82 Milliarden US-Dollar geschätzt, was etwa 5,0 % des weltweiten Umsatzes ausmacht. Strenge Emissionsvorschriften, die Ausweitung der Integration erneuerbarer Energien und der zunehmende Einsatz ultraschneller Ladestationen treiben weiterhin den Ausbau der Infrastruktur und das langfristige Marktwachstum im ganzen Land voran.

Britischer Markt für Ladeinfrastruktur für Elektrofahrzeuge

Der britische Markt wird im Jahr 2026 auf etwa 2,16 Milliarden US-Dollar geschätzt, was etwa 3,9 % des weltweiten Umsatzes ausmacht. Die zunehmende Einführung elektrischer Pkw, staatliche Netto-Null-Initiativen und Investitionen in öffentliche Schnellladenetze stärken das Marktwachstum und unterstützen landesweite Verbesserungen der Zugänglichkeit von Ladestationen.

Nordamerika

Nordamerika hatte den drittgrößten Marktanteil aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen, dem Ausbau der öffentlichen Ladeinfrastruktur und starken Investitionen von Energieversorgern, Autoherstellern und Anbietern von Ladenetzen. Die USA führen das regionale Marktwachstum durch staatliche Infrastrukturfinanzierungsprogramme und den zunehmenden Einsatz von Schnellladestationen auf Autobahnen und städtischen Gebieten an. Durch die zunehmende Elektrifizierung kommerzieller Lieferflotten und Fahrdienste steigt der Bedarf an Ladeinfrastruktur weiter. Fortschritte bei intelligenten Ladetechnologien, Initiativen zur Netzmodernisierung und Partnerschaften zur Unterstützung interoperabler Ladenetze tragen weiterhin zum Marktwachstum und zum Ausbau der Infrastruktur in der Region bei.

- Im April 2026 schlossen sich XCharge North America und JOJO Superfast EV Charging zusammen, um in ganz Illinois ein Hochleistungs-Ladenetzwerk für Elektrofahrzeuge mit einer ultraschnellen Ladekapazität von 800 kW an neun strategischen Standorten aufzubauen.

US-Markt für Ladeinfrastruktur für Elektrofahrzeuge

Der US-Markt im Jahr 2026 wird auf rund 5,35 Milliarden US-Dollar geschätzt, was etwa 9,6 % des weltweiten Umsatzes ausmacht. Die Finanzierung der Bundesinfrastruktur, die zunehmende Einführung von Elektrofahrzeugen, die Elektrifizierung kommerzieller Flotten und der zunehmende Einsatz von Schnellladekorridoren auf Autobahnen beschleunigen weiterhin das allgemeine Marktwachstum und die Infrastrukturinvestitionen im ganzen Land.

Südamerika

Südamerika verzeichnet ein stetiges Marktwachstum, das durch die zunehmende Einführung der Elektromobilität, staatliche Nachhaltigkeitsinitiativen und den schrittweisen Ausbau der öffentlichen Ladeinfrastruktur in Brasilien, Chile und Kolumbien angetrieben wird. Steigende Kraftstoffpreise und ein wachsendes Umweltbewusstsein fördern Investitionen in den Elektrotransport und den Einsatz von Ladestationen. Mehrere Regionalregierungen führen Richtlinien ein, die den Import von Elektrofahrzeugen und die Entwicklung einer sauberen Verkehrsinfrastruktur unterstützen. Auch private Unternehmen und Versorgungsunternehmen investieren in Autobahn-Ladekorridore und städtische Ladenetze. Es wird erwartet, dass die Ausweitung der Elektrifizierung kommerzieller Flotten das Marktwachstum in der gesamten Region im Prognosezeitraum weiter stärken wird.

- Im April 2026 hob Power2Drive South America hervor, dass die öffentliche und halböffentliche Ladeinfrastruktur für Elektrofahrzeuge in Brasilien 21.061 Ladepunkte, darunter 6.479 Gleichstrom-Schnellladegeräte, erreicht hat, wobei das Schnellladesegment im Vergleich zum Vorjahr um 167 % gewachsen ist.

Der Nahe Osten und Afrika

Der Nahe Osten und Afrika hatten den viertgrößten Marktanteil aufgrund wachsender Investitionen in eine nachhaltige Verkehrsinfrastruktur und einer zunehmenden Konzentration der Regierung auf wirtschaftliche Diversifizierung und Strategien zur CO2-Reduzierung. Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika bauen ihre öffentlichen Ladenetze aus, um die zunehmende Verbreitung von Elektrofahrzeugen zu unterstützen.Intelligente StadtProjekte, eine vom Tourismus geförderte Modernisierung der Infrastruktur und die Integration erneuerbarer Energien tragen zum Ausbau der Ladeinfrastruktur bei. Partnerschaften zwischen Energieversorgern, Regierungen und privaten Ladebetreibern unterstützen das regionale Marktwachstum weiter und verbessern die Zugänglichkeit von Ladelösungen für Elektrofahrzeuge in der gesamten Region.

- Im März 2026 ging Chaevi eine Partnerschaft mit Emirates Electrical Engineering ein, um 1.000 Ladeeinheiten für Elektrofahrzeuge in den Vereinigten Arabischen Emiraten zu liefern und so den Ausbau der Ladeinfrastruktur für Elektrofahrzeuge im gesamten Nahen Osten und Nordafrika zu unterstützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Schneller Ladeausbau, intelligente Energieintegration und Netzwerkpartnerschaften bestimmen den Wettbewerb auf dem Markt

Der Markt ist mäßig fragmentiert, wobei globale Technologieanbieter, Ladenetzbetreiber, Versorgungsunternehmen und Energiemanagementunternehmen durch Ladegeschwindigkeit, Softwarefunktionen und Skalierbarkeit der Infrastruktur konkurrieren. Wichtige Akteure, darunter Tesla Inc., ChargePoint Holdings Inc., ABB Ltd., Siemens AG, Schneider Electric SE und EVgo Inc., konzentrieren sich auf die Bereitstellung ultraschneller Ladevorgänge, intelligente Ladesoftware und die Integration erneuerbarer Energien. Unternehmen bauen Partnerschaften mit Automobilherstellern, Regierungen und kommerziellen Flottenbetreibern aus, um Marktanteile und regionale Präsenz zu stärken.

- Im April 2026 brachte ABB E-Mobility das modulare Ladesystem für Elektrofahrzeuge der M-Serie auf den Markt, das von 200 kW bis 1,2 MW skalierbar ist und bis zu 24 Ladepunkte für öffentliche Schnelllade-, Einzelhandels- und kommerzielle Flottenladeanwendungen unterstützt.

Liste der wichtigsten Unternehmen für Ladeinfrastruktur für Elektrofahrzeuge im Profil

- Tesla, Inc.(UNS.)

- ChargePoint Holdings, Inc. (USA)

- ABB Ltd.(Schweiz)

- Siemens AG(Deutschland)

- Schneider Electric SE(Frankreich)

- EVgo Inc. (USA)

- Blutdruckpuls (Großbritannien)

- Shell Recharge Solutions (Niederlande)

- Blink Charging Co. (USA)

- Tritium DCFC Limited (Australien)

- Delta Electronics, Inc. (Taiwan)

- Star Charge / Wanbang Digital Energy Co., Ltd. (China)

- TELD New Energy Co., Ltd. (China)

- Webasto-Gruppe (Deutschland)

- Wallbox N.V. (Spanien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:ENGIE Vianeo kündigte Pläne zur Installation von fast 3.000 Ladepunkten für Elektrofahrzeuge in der gesamten Wallonie an und stärkte damit seine Position als einer der führenden belgischen Betreiber öffentlicher Ladeinfrastruktur für Elektrofahrzeuge.

- März 2026:ChargePoint startete Premier Care und das Support-Portal und stellte fortschrittliche Lösungen für die Verwaltung von Elektrofahrzeug-Ladegeräten vor, die proaktive Überwachung, Analyse, Fallmanagement und technische Self-Service-Supportfunktionen für Ladestationsbetreiber umfassen.

- September 2025:VE Commercial Vehicles und Jio-bp Pulse haben sich zusammengetan, um die Ladeinfrastruktur für Elektrofahrzeuge für Nutzfahrzeuge zu erweitern und durch integrierte Flottenladelösungen den Zugang zu über 6.000 Ladepunkten in ganz Indien zu ermöglichen.

- Juni 2025:Tritium hat in Europa seine TRI-FLEX-Ladearchitektur für Elektrofahrzeuge eingeführt, die darauf ausgelegt ist, die Gleichstrom-Schnellladeinfrastruktur der nächsten Generation zu unterstützen und der steigenden Nachfrage nach Ladevorgängen für Elektrofahrzeuge auf dem gesamten europäischen Markt gerecht zu werden.

- April 2025:Siemens hat das dezentrale Ladesystem für Elektrofahrzeuge SICHARGE FLEX auf den Markt gebracht, das eine skalierbare Ladekapazität von 480 kW bis 1,68 MW mit dynamischer Stromverteilung und Unterstützung für Megawatt-Ladeanwendungen bietet.

- März 2025:ev hat sich mit Shell zusammengetan, um 21 Mega-Ladestationen für Elektrofahrzeuge in Bengaluru, Chennai, Vadodara, Pune und den wichtigsten indischen Autobahnen zu eröffnen und so die öffentliche Hochgeschwindigkeits-Ladeinfrastruktur landesweit auszubauen

- April 2024:EVgo eröffnete sein erstes vorgefertigtes öffentliches GebäudeLadestation für Elektrofahrzeugein Texas mit dem Ziel, die Baukosten für Ladestationen um 15 % und die Installationszeit um bis zu 50 % zu senken.

BERICHTSBEREICH

Die globale Marktanalyse für Ladeinfrastruktur für Elektrofahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Marktbericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 22,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Steckertyp, nach Fahrzeugtyp, nach Ladegerättyp, nach Ladestandort, nach Leistungsabgabe, nach Komponente und nach Region |

| Nach Steckertyp |

|

| Nach Fahrzeugtyp |

|

| Nach Ladegerättyp |

|

| Nach Ladestandort |

|

| Nach Leistungsabgabe |

|

| Nach Komponente |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 45,78 Milliarden US-Dollar und wird bis 2034 voraussichtlich 279,34 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 29,99 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 22,3 % aufweisen wird.

Das öffentliche Segment ist hinsichtlich der Ladestandorte Marktführer.

Die zunehmende Verbreitung von Elektrofahrzeugen treibt den Ausbau der Ladeinfrastruktur voran.

Zu den wichtigsten Marktteilnehmern zählen Tesla Inc., ChargePoint Holdings Inc., ABB Ltd, Siemens AG, Schneider Electric SE und EVgo Inc.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf