Marktgröße, Anteil und Branchenanalyse für Roboter-Flügelmontagesysteme, nach Flugzeugtyp (Verkehrsflugzeuge, Militärflugzeuge und andere), nach Automatisierungsgrad (vollautomatisierte Systeme, halbautomatische Systeme und andere), nach Anwendung (Bohren und Befestigen der Flügelhaut, Montage von Flügelplatten und Holmen, Montage von Verbundflügeln und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Roboterflügelmontagesysteme

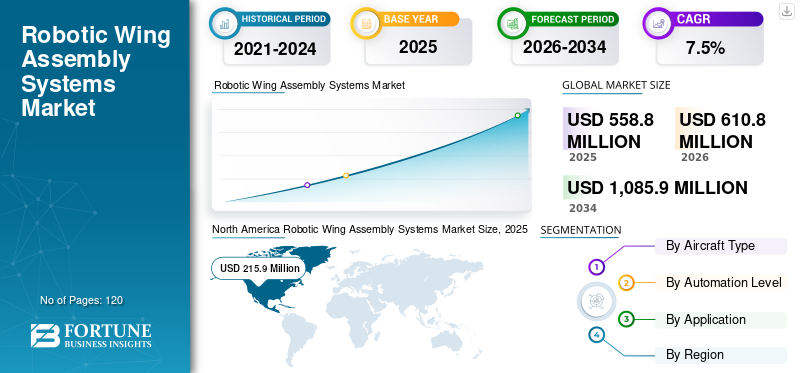

Die weltweite Marktgröße für Roboterflügelmontagesysteme wurde im Jahr 2025 auf 558,8 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 610,8 Millionen US-Dollar im Jahr 2026 auf 1.085,9 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,5 % aufweisen. Nordamerika dominierte den Markt für Roboterflügelmontagesysteme mit einem Marktanteil von 38,64 % im Jahr 2025.

Roboterflügelmontagesysteme beziehen sich auf fortschrittliche automatisierte Fertigungslösungen, die in der Flugzeugproduktion zum Bohren, Befestigen, Ausrichten von Platten, zur Verbundwerkstoffintegration und zur strukturellen Montage von Flugzeugflügeln eingesetzt werden. Diese Systeme erhöhen die Präzision, verringern die Abhängigkeit von Arbeitskräften und verbessern den Produktionsdurchsatz bei der Herstellung von Verkehrs- und Militärflugzeugen.

Der Markt verzeichnet ein stetiges Wachstum, das durch steigende Flugzeugproduktionsraten, eine steigende Nachfrage nach leichten Verbundflügeln und die Verlagerung der Luft- und Raumfahrtindustrie in diese Richtung vorangetrieben wirdIndustrie 4.0-fähige Fertigungsumgebungen. Flugzeughersteller investieren stark in vollautomatische Roboter-Bohr- und Befestigungssysteme, um die hohe Strukturpräzision zu verbessern und die Montagezykluszeiten zu verkürzen.

Große Akteure wie Airbus SE, The Boeing Company, KUKA AG, FANUC Corporation, ABB Ltd., Electroimpact Inc., Broetje-Automation GmbH, MTorres, Kawasaki Heavy Industries und Fives Group entwickeln aktiv die Fähigkeiten zur Roboterflügelmontage weiter.

- Beispielsweise hat Airbus im Juli 2023 in Großbritannien eine neue automatisierte Flügelmontagelinie eingeweiht, die fortschrittliche Robotik und digitale Fertigungssysteme integriert, um den Hochlauf der Produktion der A320-Familie zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR ROBOTERFLÜGELMONTAGESYSTEME

Integration vollautomatischer und digitaler Zwillingstechnologien, die die Flügelfertigung transformieren

Ein wichtiger Trend, der den Markt prägt, ist die Einführung vollautomatischer Roboter-Bohr- und Befestigungssysteme mit Integration digitaler Zwillingstechnologien. Luft- und Raumfahrthersteller setzen zunehmend fortschrittliche Robotik ein, die hochpräzise Lochbohrungen, automatisierte Befestigungen und Echtzeit-Qualitätsüberwachung ermöglicht.

Darüber hinaus erfordert die Herstellung von Verbundflügeln komplexe automatisierte Handhabungssysteme, was die Nachfrage nach Roboterintegration mit KI-gestützter Inspektion steigertvorausschauende WartungFähigkeiten.

- Beispielsweise hat Boeing im Jahr 2024 den Einsatz von Roboterbohrsystemen in seinen 777X-Produktionsanlagen ausgeweitet und so die Automatisierung bei der Montage der Flügelstruktur verbessert.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Produktion von Verkehrsflugzeugen und Präzisionsfertigung treiben das Marktwachstum voran

Die steigende weltweite Nachfrage nach Flugreisen hat die Produktion von Verkehrsflugzeugen beschleunigt und zu einem starken Anstieg des Marktwachstums für Roboter-Flügelmontagesysteme geführt. Flugzeugflügel erfordern eine hohe strukturelle Genauigkeit, und Robotersysteme sorgen für wiederholbare Präzision und reduzieren gleichzeitig Herstellungsfehler.

Darüber hinaus investieren Luft- und Raumfahrt-OEMs in die Skalierbarkeit der Produktion, um Auftragsrückstände zu decken, was die Nachfrage nach vollautomatischen Flügelmontagelösungen weiter ankurbelt.

- Beispielsweise erhöhte Airbus im Jahr 2024 seine Produktionsziele für die A320-Familie und unterstützte weitere Investitionen in die Infrastruktur für die automatisierte Flügelfertigung.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen und Integrationskomplexität schränken die Akzeptanz ein

Robotersysteme zur Flügelmontage erfordern erhebliche Kapitalaufwendungen und eine komplexe Integration in bestehende Produktionslinien. Kleinere Luft- und Raumfahrthersteller können bei der Einführung vollautomatischer Systeme mit finanziellen Engpässen konfrontiert sein.

Darüber hinaus können Umschulungen der Arbeitskräfte und Anforderungen an technisches Fachwissen den Übergang von halbautomatischen zu vollautomatischen Systemen verlangsamen.

- Im Jahr 2024 hoben beispielsweise Luft- und Raumfahrthersteller in Branchenforen die Kostenherausforderungen im Zusammenhang mit Automatisierungs-Upgrades der nächsten Generation hervor und betonten dabei stufenweise Einführungsstrategien.

MARKTCHANCEN

Programme zur Herstellung von Verbundflügeln und Leichtbauflugzeugen schaffen Wachstumschancen

Der zunehmende Einsatz vonKohlefaserDie Verwendung verstärkter Polymerflügel (CFK) in modernen Flugzeugen eröffnet neue Möglichkeiten für Robotermontagesysteme. Verbundflügelstrukturen erfordern spezielle Roboterhandhabung, Präzisionsbohrungen und automatisierte Inspektionen.

Es wird erwartet, dass neue Flugzeugprogramme, die sich auf Treibstoffeffizienz und Leichtbaukonstruktionen konzentrieren, weitere Investitionen in Robotersysteme zur Flügelmontage aus Verbundwerkstoffen vorantreiben werden.

- Beispielsweise setzte Boeing im Jahr 2023 den Automatisierungsausbau für die Produktion von 787-Verbundflügeln fort, um einen höheren Durchsatz und eine präzisere Steuerung zu ermöglichen.

Segmentierungsanalyse

Nach Flugzeugtyp

Das Segment der Verkehrsflugzeuge dominiert den Markt aufgrund hochvolumiger Produktionsprogramme

Basierend auf dem Flugzeugtyp ist der Markt in Verkehrsflugzeuge, Militärflugzeuge und andere unterteilt.

Das Segment der Verkehrsflugzeuge hält den größten Marktanteil, angetrieben durch großvolumige Produktionsprogramme wie Single-Aisle- und Großraumflugzeuge, die automatisierte Präzisionsmontagesysteme erfordern.

- Beispielsweise steigern Airbus und Boeing die Produktion von Verkehrsflugzeugen weiter und erhöhen so die Nachfrage nach Infrastruktur für die Tragflächenmontage von Robotern.

Das Segment der Verkehrsflugzeuge wird im Prognosezeitraum voraussichtlich auch die höchste jährliche Wachstumsrate (CAGR) von 7,9 % verzeichnen, unterstützt durch den anhaltenden Flottenausbau der Fluggesellschaften.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Automatisierungsebene

Vollautomatische Systeme führen das Segmentwachstum aufgrund der starken Nachfrage nach Präzision in der Luft- und Raumfahrtfertigung an

Basierend auf dem Automatisierungsgrad wird der Markt in vollautomatische Systeme, halbautomatische Systeme und andere unterteilt.

Das Segment der vollautomatischen Systeme hält den größten Marktanteil, angetrieben durch die Nachfrage nach Präzision, Skalierbarkeit und geringerem menschlichen Eingriff in der Luft- und Raumfahrtfertigung.

- Beispielsweise hat die KUKA AG vollautomatische Roboterbohrlösungen in Produktionsanlagen für die Luft- und Raumfahrtindustrie eingesetzt, die die fortgeschrittene Flügelmontage unterstützen.

Es wird erwartet, dass das Segment der vollautomatischen Systeme aufgrund der schnellen Einführung von auch die höchste CAGR von 8,1 % verzeichnen wirdintelligente FabrikInitiativen.

Auf Antrag

Das Bohren und Befestigen der Flügelhaut dominiert aufgrund struktureller Präzisionsanforderungen

Basierend auf der Anwendung ist der Markt in Bohren und Befestigen der Flügelhaut, Montage von Flügelpaneelen und Holmen, Montage von Verbundflügeln und andere unterteilt.

Das Segment Bohren und Befestigen der Flügelhaut hält den größten Marktanteil bei Roboter-Flügelmontagesystemen, da präzise Bohr- und Befestigungsvorgänge für die strukturelle Integrität von entscheidender Bedeutung sind.

- Electroimpact liefert beispielsweise automatisierte Bohr- und Befestigungssysteme an große Flugzeughersteller und unterstützt so die hochpräzise Flügelmontage.

Das Segment der Verbundflügelbaugruppen wird im Prognosezeitraum voraussichtlich die höchste CAGR von 8,6 % verzeichnen, was auf die zunehmende Einführung leichter Verbundwerkstoffe zurückzuführen ist.

Regionaler Ausblick auf den Markt für Roboterflügelmontagesysteme

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Robotic Wing Assembly Systems Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Anteil am globalen Markt für Roboterflügelmontagesysteme, unterstützt durch die Präsenz großer Flugzeughersteller, fortschrittliche Ökosysteme für die Luft- und Raumfahrtfertigung und hohe Verteidigungsausgaben. Die Region profitiert von der frühzeitigen Einführung von Industrie 4.0-Technologien, Roboterbohrsystemen und vollautomatischen Befestigungsplattformen, die in Produktionslinien für Großserienflugzeuge integriert sind.

Darüber hinaus steigern starke Investitionen in Verkehrsflugzeugprogramme der nächsten Generation und Initiativen zur Modernisierung der Verteidigungsluftfahrt weiterhin die Nachfrage nach hochpräzisen Roboterflügelmontagesystemen in der gesamten Region.

US-Markt für Roboterflügelmontagesysteme

Der US-Markt im Jahr 2026 wird auf rund 205,6 Millionen US-Dollar geschätzt, was etwa 33,7 % des weltweiten Umsatzes entspricht. Die Präsenz von Boeings groß angelegten kommerziellen undMilitärflugzeugeProduktionsanlagen führen zu einer starken Nachfrage nach fortschrittlichen Flügelautomatisierungssystemen.

Verstärkte Automatisierungslösungen zur Unterstützung von Produktionshochläufen und strukturellen Präzisionsanforderungen stärken den Einsatz von Robotersystemen in US-amerikanischen Luft- und Raumfahrtanlagen weiter.

Europa

Europa ist ein ausgereiftes Produktionszentrum für die Luft- und Raumfahrtindustrie, das von Airbus-Produktionsanlagen und einer starken Basis für die Robotertechnik angetrieben wird. Die Region hat erheblich in automatisierte Verbundflügelmontagesysteme, digitale Fertigungsplattformen und Smart-Factory-Initiativen investiert, um die Produktionseffizienz und strukturelle Genauigkeit zu verbessern.

Die grenzüberschreitende Zusammenarbeit in der Luft- und Raumfahrt zwischen den EU-Mitgliedstaaten unterstützt zusammen mit auf Nachhaltigkeit ausgerichteten Flugzeugprogrammen weiterhin Automatisierungsverbesserungen in Flügelfertigungslinien.

Britischer Markt für Roboterflügelmontagesysteme

Der britische Markt wird im Jahr 2026 auf etwa 40,9 Millionen US-Dollar geschätzt, was etwa 6,7 % des weltweiten Umsatzes entspricht. Die Flügelfertigungsbetriebe von Airbus in Broughton tragen erheblich zur regionalen Nachfrage nach Automatisierung bei.

Die laufende Modernisierung der Flügelmontagelinien mit robotergestützten Bohr- und Befestigungssystemen unterstreicht die strategische Bedeutung des Landes in der weltweiten Flugzeugproduktion.

Deutschland Markt für Roboterflügelmontagesysteme

Der deutsche Markt wird im Jahr 2026 auf rund 32,2 Millionen US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht. Starkes Robotik-Know-how und Lieferkettenfähigkeiten in der Luft- und Raumfahrtindustrie unterstützen das Wachstum der Automatisierung.

Fortschrittliche Fertigungsinitiativen und die Integration vollautomatischer Systeme stärken weiterhin den Einsatz robotergestützter Flügelmontagen.

Asien-Pazifik

Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum die höchste CAGR von 8,7 % verzeichnen wird, was auf die Ausweitung der Produktionsprogramme für die kommerzielle Luftfahrt und staatlich geförderte Initiativen zur Entwicklung der Luft- und Raumfahrt zurückzuführen ist. Die zunehmende Produktion regionaler Flugzeuge und die Lokalisierung der Lieferkette fördern Investitionen in fortschrittliche Robotermontagesysteme.

Die Region erlebt auch eine starke Einführung von Verbundflügeltechnologien, die spezielle robotergestützte Bohr-, Befestigungs- und Inspektionssysteme erfordern, um die strukturelle Zuverlässigkeit sicherzustellen.

Japanischer Markt für Roboterflügelmontagesysteme

Japans Markt im Jahr 2026 wird auf rund 19,2 Millionen US-Dollar geschätzt, was etwa 3,1 % des weltweiten Umsatzes entspricht. Die starken Roboterfertigungskapazitäten des Landes unterstützen die Entwicklung der Automatisierung in der Luft- und Raumfahrt.

Durch die Zusammenarbeit zwischen Luft- und Raumfahrt-OEMs und Industrierobotikunternehmen wird die Präzision und Effizienz der Flügelmontage weiter verbessert.

Markt für Roboterflügelmontagesysteme in China

Chinas Markt im Jahr 2026 wird auf rund 49,5 Millionen US-Dollar geschätzt, was etwa 8,1 % des weltweiten Umsatzes entspricht. Die Ausweitung inländischer Verkehrsflugzeugprogramme und staatlich geförderte Investitionen in die Luft- und Raumfahrt stützen die Nachfrage nach Automatisierung.

Die zunehmende Lokalisierung fortschrittlicher Fertigungstechnologien stärkt die Integration der Robotermontage in chinesischen Luft- und Raumfahrtanlagen weiter.

Markt für Roboterflügelmontagesysteme in Indien

Indiens Markt im Jahr 2026 wird auf rund 32,6 Millionen US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht. Wachsende Programme für die Verteidigungsluftfahrt und zunehmende Unterstützung für Lokalisierungs- und Automatisierungsinvestitionen in der Luft- und Raumfahrtfertigung.

Regierungsinitiativen zur Förderung der inländischen Flugzeugproduktion und strategische Luft- und Raumfahrtpartnerschaften steigern allmählich die Nachfrage nach robotergestützten Flügelmontagesystemen.

Südamerika und der Nahe Osten und Afrika

Der Nahe Osten, Afrika und Südamerika stellen gemeinsam aufstrebende Märkte für robotergestützte Flügelmontagesysteme dar. Das Wachstum wird durch Programme zur Modernisierung der Verteidigung, Ambitionen in der Luft- und Raumfahrtfertigung und Investitionen zur Stärkung der inländischen Luftfahrtkapazitäten unterstützt. Auch wenn die Produktionsmengen im Vergleich zu Nordamerika und Europa niedriger bleiben, führen strategische Initiativen zur industriellen Diversifizierung allmählich zu einer zunehmenden Automatisierung.

Darüber hinaus tragen regionale Bemühungen zur Erweiterung der Luft- und Raumfahrtlieferketten und zur Gewinnung ausländischer OEM-Partnerschaften zur langfristigen Nachfrage nach Robotermontagetechnologien bei, insbesondere bei Struktur- und Verbundflügelanwendungen.

GCC-Markt für Roboterflügelmontagesysteme

Der GCC-Markt im Jahr 2026 wird auf rund 23,9 Millionen US-Dollar geschätzt, was etwa 3,9 % des weltweiten Umsatzes entspricht. Die Modernisierung der Verteidigungs- und Raumfahrtindustrie und Investitionen in fortschrittliche Fertigungskapazitäten unterstützen das Automatisierungswachstum.

Nationale Diversifizierungsstrategien und Partnerschaften mit globalen Luft- und Raumfahrtherstellern fördern zusätzlich die schrittweise Einführung robotergestützter Flügelmontagetechnologien.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Automatisierungsinnovation und strategische Luft- und Raumfahrtpartnerschaften stärken die Wettbewerbspositionierung

Der globale Markt für Roboter-Flügelmontagesysteme zeichnet sich durch eine enge Zusammenarbeit zwischen Luft- und Raumfahrt-OEMs und Anbietern von Industrierobotik aus, um die Effizienz, Präzision und Skalierbarkeit bei der Flügelherstellung zu verbessern. Führende Unternehmen investieren in fortschrittliche Roboter-Bohr- und Befestigungssysteme, automatisierte Lösungen für die Handhabung von Verbundwerkstoffen und integrierte digitale Fertigungsplattformen, um steigende Flugzeugproduktionsraten zu unterstützen. Kontinuierliche Innovationen in der Automatisierungsarchitektur helfen Herstellern, die strukturelle Genauigkeit zu verbessern und gleichzeitig die Montagezykluszeiten zu verkürzen.

Darüber hinaus stärken strategische Partnerschaften und langfristige Lieferverträge zwischen Flugzeugherstellern und Automatisierungsspezialisten die Wettbewerbspositionierung. Unternehmen integrieren zunehmend Smart-Factory-Technologien, Echtzeit-Überwachungssysteme und vorausschauende Wartungstools, um die Abläufe bei der Flügelmontage zu optimieren. Technologische Leistungsfähigkeit, Systemzuverlässigkeit und Integrationskompetenz bleiben wichtige Unterscheidungsmerkmale in dieser sich entwickelnden Automatisierungslandschaft in der Luft- und Raumfahrt.

Liste der wichtigsten Unternehmen für Roboterflügelmontagesysteme im Profil

- Airbus SE (Niederlande)

- Die Boeing Company(UNS.)

- KUKA AG (Deutschland)

- ABB AG (Schweiz)

- FANUC Corporation (Japan)

- Electroimpact Inc. (USA)

- Broetje-Automation GmbH (Deutschland)

- MTorres(Spanien)

- Kawasaki Heavy Industries (Japan)

- Fives-Gruppe (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Airbus hat die Automatisierung in seiner Tragflächenfertigungsanlage in Broughton erweitert, um höhere A320-Produktionsraten zu unterstützen.

- September 2024:Boeing hat die Roboterflügelmontageprozesse für das 777X-Programm weiterentwickelt, um die strukturelle Präzision und den Durchsatz zu verbessern.

- Juni 2024:Broetje-Automation sicherte sich Verträge für automatisierte Bohrsysteme zur Unterstützung großer UnternehmenVerkehrsflugzeuge

- April 2024:Die KUKA AG präsentierte Roboterbohrlösungen für die Luft- und Raumfahrt auf internationalen Messen für die Luft- und Raumfahrtfertigung.

- Juli 2023:Airbus hat in Großbritannien seine neue automatisierte Flügelmontagelinie eingeweiht, die Robotik und digitale Fertigungstechnologien integriert.

BERICHTSBEREICH

Der globale Bericht zur Marktanalyse für Roboter-Flügelmontagesysteme umfasst eine umfassende Studie zur Marktgröße und -prognose für alle wichtigen Segmente. Es bietet Einblicke in Markttrends, Treiber, Einschränkungen, Chancen und Herausforderungen, die voraussichtlich das Wachstum des Marktes für Roboterflügelmontagesysteme im Prognosezeitraum beeinflussen werden. Der Bericht behandelt außerdem technologische Fortschritte bei digitalen Identitäts- und Verifizierungsplattformen, Compliance-Überlegungen und wichtige strategische Entwicklungen, einschließlich Partnerschaften und M&A-Aktivitäten, sowie regionale Einblicke und Analysen der Wettbewerbslandschaft. Darüber hinaus umfasst es regionale Einblicke und Analysen der Wettbewerbslandschaft, die die Marktpositionierung und strategischen Initiativen führender Unternehmen hervorheben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,5 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Flugzeugtyp, Automatisierungsgrad, Anwendung und Region |

| Nach Flugzeugtyp |

|

| Nach Automatisierungsgrad |

|

| Per Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 558,8 Millionen US-Dollar und soll bis 2034 1.085,9 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 215,9 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,5 % aufweisen wird.

Aufgrund der Anwendung wird erwartet, dass das Segment der Verbundflügelbaugruppen den Markt anführen wird.

Die steigende Produktion von Verkehrsflugzeugen und die Präzisionsfertigung sind die Schlüsselfaktoren für das Marktwachstum.

Airbus SE, The Boeing Company, KUKA AG und ABB Ltd. gehören zu den Hauptakteuren auf dem Markt für Roboterflügelmontagesysteme.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf