Marktgröße, Anteil und Branchenanalyse für Robotik-Systemintegrationsdienste, nach Servicetyp (Systemdesign und -technik, Integration von Roboterzellen, Programmier- und Simulationsdienste, Installation und Inbetriebnahme, Wartungs- und Supportdienste sowie Schulungs- und Beratungsdienste), nach Robotertyp (Gelenkroboter, SCARA-Roboter, kartesische Roboter, kollaborative Roboter und Delta-Roboter), nach Endverbrauchsbranche (Automobilindustrie, Elektrotechnik und Elektronik, Lebensmittel und Getränke, Pharmazie und Gesundheitswesen, Metalle und Maschinen, Logistik und Lagerhaltung und andere)

Marktgröße und Zukunftsaussichten für Robotik-Systemintegrationsdienste

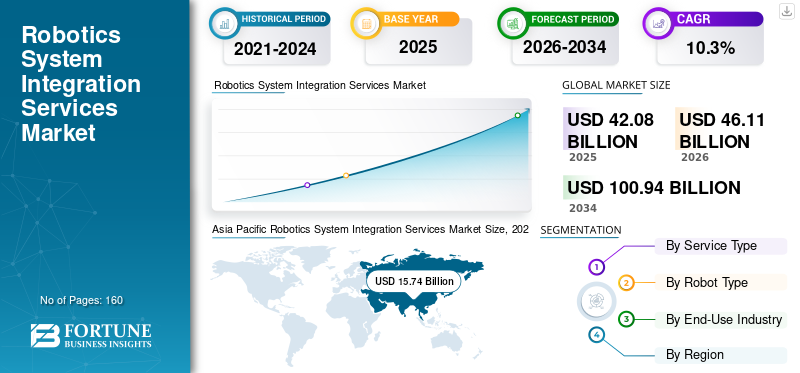

Die globale Marktgröße für Robotik-Systemintegrationsdienste wurde im Jahr 2025 auf 42,08 Milliarden US-Dollar geschätzt. Der Markt soll von 46,11 Milliarden US-Dollar im Jahr 2026 auf 100,94 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,3 % aufweisen.

Es wird erwartet, dass die schnelle Einführung der Automatisierung, Smart-Factory-Initiativen, der wachsende Bedarf an flexibler Fertigung und die Ausweitung der Robotik in neuen Produktionsanlagen die Marktnachfrage ankurbeln werden. Mehrere Regierungsinitiativen, die zunehmende fortschrittliche Fertigung und das Wachstum des E-Commerce sind weitere Faktoren, die das Marktwachstum vorantreiben. Fertigungsunternehmen investieren derzeit stark in intelligente FabrikenIndustrie 4.0treibt die Nachfrage nach komplexen Systemintegrationsdiensten voran. Hersteller konzentrieren sich auf flexible Herstellungsprozesse, die eine Produktion in kleinen Stückzahlen ermöglichen, was zu einer Nachfrage nach umprogrammierbaren Robotik-Systemintegrationsdiensten führt. Prozesse wie Schweißen, Montage, Materialhandhabung und Inspektion gehören zu den wichtigsten Anwendungsbereichen, die eine enorme Nachfrage nach Robotik-Systemintegrationsdiensten auslösen und so das allgemeine Marktwachstum unterstützen.

- Beispielsweise erweiterten Boston Dynamics und die Hyundai Motor Group im April 2025 ihre Partnerschaft, um Zehntausende Roboter in Produktionsstätten einzusetzen.

Wichtige Akteure wie ABB Ltd., FANUC Corporation und KUKA AG sind prominente Hauptakteure auf dem Markt. Die Zusammenarbeit mit inländischen Akteuren, der Ausbau digitaler und automatisierter Systeme sowie branchenorientierte Lösungen sind wichtige strategische Schritte dieser Unternehmen. Dadurch stärken die Marktteilnehmer ihre Position und bauen ihren Marktanteil aus.

Steigende Kostenkomponenten und volatile geopolitische Szenarien tragen jedoch zu Unterbrechungen der Lieferkette in allen Regionen bei. Darüber hinaus könnten erhöhte Handelszölle und eine zunehmende Konzentration auf die lokale Fertigung das Marktwachstum kurzfristig weiter einschränken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Robotik-Systemintegrationsdienste

- Marktgröße 2025: 42,08 Milliarden US-Dollar

- Marktgröße 2026: 46,11 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 100,94 Milliarden US-Dollar

- CAGR: 10,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte im Jahr 2025 den Markt für Robotik-Systemintegrationsdienste, unterstützt durch seine starke Produktionsbasis und die schnelle Einführung der industriellen Automatisierung.

- Das Segment Programmier- und Simulationsdienstleistungen wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate von etwa 11,6 % verzeichnen.

- Das Segment der kollaborativen Roboter wird voraussichtlich das höchste Wachstum von rund 11,6 % verzeichnen, angetrieben durch die zunehmende Akzeptanz der Mensch-Roboter-Kollaboration.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und wird aufgrund der Ausweitung der Fertigungsaktivitäten und zunehmender Automatisierungsinvestitionen voraussichtlich das schnellste Wachstum verzeichnen.

Nordamerika

Nordamerika bleibt ein reifer Markt, der durch die starke Einführung der industriellen Automatisierung in der Automobil-, Luft- und Raumfahrt- und Elektronikindustrie unterstützt wird.

Europa

Europa ist nach wie vor ein wichtiger regionaler Markt, der von seinen gut etablierten Automobil-, Maschinen- und Luft- und Raumfahrtsektoren angetrieben wird.

UNS.

USA: Der Markt wird durch die zunehmende Einführung der Automatisierung in der Automobil-, Luft- und Raumfahrt-, Elektronik- und Logistikbranche angetrieben.

Japan

Japan Der Markt wird durch das fortschrittliche Robotik-Ökosystem des Landes und kontinuierliche Investitionen in intelligente Fertigung und Fabrikautomatisierung unterstützt.

Mehr lesen

MARKTTRENDS FÜR ROBOTIK-SYSTEMINTEGRATIONSDIENSTLEISTUNGEN

Ausbau modularer Automatisierungslösungen zur Steigerung der Produktnachfrage

Modulare und Plug-and-Play-Automatisierungssysteme erfreuen sich in Schlüsselbranchen wie dem Gesundheitswesen und der Pharmaindustrie immer größerer Beliebtheit. Für Anwendungen wie z.B. werden zunehmend modulare Roboterlösungen integriertVerpackung, Palettierung, Inspektion, Laborautomatisierung und Materialhandhabung. Systemintegratoren entwickeln branchenspezifische modulare Automatisierungsplattformen, die es Unternehmen ermöglichen, Robotik schrittweise einzuführen, anstatt große Automatisierungsinvestitionen vorzunehmen. Dieser Ansatz reduziert Bereitstellungsrisiken, verkürzt die Implementierungszeit und macht die Roboterautomatisierung für kleine und mittlere Unternehmen zugänglicher. Da die Nachfrage nach flexibler Fertigung und branchenübergreifender Automatisierung steigt, wird erwartet, dass modulare Integrationslösungen eine Schlüsselrolle bei der Ausweitung der Integration von Robotersystemen in verschiedenen Industrieumgebungen spielen werden.

- Beispielsweise stimmte SoftBank im Oktober 2025 der Übernahme der Robotiksparte von ABB für rund 5,4 Milliarden US-Dollar zu, als Teil seiner umfassenderen Strategie zum Aufbau eines globalen KI-gesteuerten Robotik-Ökosystems. Ziel der Übernahme ist es, die KI-Infrastruktur mit den Fähigkeiten der Industrierobotik zu kombinieren, um Automatisierungsinnovationen zu beschleunigen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Integration fortschrittlicher Technologie in die Roboterautomatisierung zur Förderung des Marktwachstums

Die Robotikintegration spielt eine entscheidende Rolle bei der Optimierung von Fertigungsprozessen und der Steigerung der Produktionskapazität. Die Integration fortschrittlicher Technologie in die Roboterautomatisierung ermöglicht hochpräzise Aufgaben, einschließlich Inspektion, Montage und Materialhandhabung. Diese Systeme sind in der Lage, Fehler in Echtzeit zu erkennen, Messabweichungen zu identifizieren und Oberflächen zu erkennen, was für menschliche Bediener möglicherweise nur schwer konsistent zu erreichen ist. Mehrere Endverbrauchsindustrien wie Automobil, Elektronik uswmedizinisches GerätDie Fertigung erfordert hochpräzise Aufgaben, was zu einer starken Nachfrage nach der Integration von Robotik in Fertigungseinrichtungen führt. Darüber hinaus ermöglicht die Integration von Echtzeitdaten Fertigungsunternehmen, den Prozess zu verfolgen und zu optimieren, was das Wachstum des Marktes für Robotik-Systemintegrationsdienste ankurbelt.

- Beispielsweise ging ABB im März 2026 eine Partnerschaft mit NVIDIA ein, um eine neue Generation KI-gestützter autonomer Industrieroboter zu entwickeln, die die RobotStudio-Plattform von ABB mit der NVIDIA Omniverse-Simulationstechnologie integrieren.

MARKTBEGRENZUNGEN

Hohe anfängliche Integrationskosten und Implementierungskomplexität verhindern eine Marktexpansion

Integrationsdienste für Robotersysteme erfordern Kapitalinvestitionen in Hardware, Steuerungen, Softwareplattformen usw.Sensorenund Sicherheitssysteme. Unternehmen investieren außerdem stark in Ingenieurdienstleistungen, Programmierung und Systemvalidierung, was die Gesamtprojektkosten weiter erhöht. Aufgrund der anfänglichen Integrationskosten und der Komplexität verzögern oder beschränken einige Unternehmen die Einführung von Robotik-Integrationsdiensten trotz der langfristigen Produktivitätsvorteile.

MARKTCHANCEN

Einführung des Robotics-as-a-Service-Modells zur Darstellung mehrerer Marktchancen

Das Robotics-as-a-Service (RaaS)-Modell ermöglicht Unternehmen den Zugriff auf Robotiksysteme auf der Grundlage von Abonnementmodellen oder Pay-per-Use-Modellen, was es für kleine und mittlere Unternehmen bequem macht. Im Rahmen dieses Modells bieten Systemintegratoren neben der Roboterausrüstung auch Programmierung, Wartung und Systemoptimierung an. Der Service umfasst außerdem kontinuierliche Überwachung in Echtzeit, Software-Upgrades und vorausschauende Wartung für eine effiziente Roboterintegration. Da Branchen zunehmend betriebliche Flexibilität und Kostenoptimierung in den Vordergrund stellen, wird erwartet, dass sich die Einführung von RaaS-Lösungen beschleunigt und die Nachfrage nach Robotik-Systemintegrationsdiensten nachhaltig ansteigt.

HERAUSFORDERUNGEN DES MARKTES

Zunehmende Einführung von Industrie 4.0 behindert das Marktwachstum

Mit der zunehmenden Einführung von Industrie 4.0, IoT-vernetzten Robotern und Cloud-basierten Automatisierungsplattformen werden Robotersysteme immer anfälligerCybersicherheitBedrohungen. Der Schutz von Roboternetzwerken, industriellen Steuerungssystemen und Produktionsdaten vor Cyberangriffen stellt für Systemintegratoren eine wachsende Herausforderung dar.

Segmentierungsanalyse

Nach Servicetyp

Das Segment Robotic Cell Integration ist marktführend aufgrund vonZunehmende Akzeptanz automatisierter Produktionslinien

Basierend auf der Art der Dienstleistung ist der Markt in Systemdesign und -technik, Integration von Roboterzellen, Programmier- und Simulationsdienste, Installation und Inbetriebnahme, Wartungs- und Supportdienste sowie Schulungs- und Beratungsdienste unterteilt.

Die Integration von Roboterzellen dominiert den Markt, da sie den Kerneinsatz von Robotersystemen in Produktionsumgebungen umfasst. Dieser Service umfasst die Integration der Robotik mit Förderbändern, Sensoren, Bildverarbeitungssystemen, Sicherheitsausrüstung und anderen Maschinen, um voll funktionsfähige automatisierte Arbeitszellen zu schaffen. Branchen wie die Automobil-, Elektronik- und Metallfertigung sind bei Anwendungen wie Schweißen, Montage und Materialhandhabung stark auf Roboterzellen angewiesen. Die zunehmende Einführung automatisierter Produktionslinien und Intelligente Fabrikensorgt für eine starke Nachfrage nach dem Produkt.

Programmier- und Simulationsdienste werden voraussichtlich die höchste Wachstumsrate von etwa 11,6 % verzeichnen, da sich Hersteller zunehmend auf die Optimierung von Roboterabläufen vor dem physischen Einsatz konzentrieren. Diese Dienstleistungen umfassen Roboterprogrammierung, virtuelle Inbetriebnahme und Simulation von Produktionsprozessen mithilfe digitaler Tools, um die Roboterleistung und die Effizienz der Arbeitsabläufe zu testen. Simulation trägt dazu bei, Integrationsrisiken zu reduzieren, Ausfallzeiten zu minimieren und Implementierungszeiten zu verkürzen. Mit der zunehmenden Einführung digitaler Zwillinge, KI-gesteuerter Robotikprogrammierung und fortschrittlicher Automatisierungssoftware steigt die Nachfrage nach diesen Dienstleistungen in modernen Fertigungsumgebungen rapide an.

- Beispielsweise schloss EVS im Oktober 2025 die Übernahmen von Telemetrics (USA) und XD Motion (Frankreich) ab und gründete eine spezielle Robotikabteilung namens T-Motion. Der neue Geschäftsbereich integriert Robotiksysteme für die automatisierte Medienproduktion und Kamerasysteme.

Nach Robotertyp

Das Segment der Gelenkroboter dominiert den Markt aufgrund seiner breiten Branchenanwendung

Basierend auf dem Robotertyp ist der Markt in Gelenkroboter, SCARA-Roboter, kartesische Roboter, kollaborative Roboter und Delta-Roboter unterteilt.

Gelenkroboter dominieren den Markt aufgrund ihrer hohen Flexibilität, mehrachsigen Bewegung und der Fähigkeit, komplexe industrielle Aufgaben wie zSchweißen, Lackierung, Montage und Materialtransport. Diese Roboter werden häufig in der Automobil-, Elektronik- und Schwerindustrie eingesetzt, wo Präzision und Nutzlastkapazität von entscheidender Bedeutung sind. Kontinuierliche technologische Fortschritte und die Erweiterung des Industrieroboter-Portfolios verstärken deren Akzeptanz.

Bei kollaborativen Robotern wird mit etwa 11,6 % das größte Wachstum erwartet, da Hersteller zunehmend auf die Mensch-Roboter-Kollaboration für eine flexible und sichere Automatisierung setzen. Cobots sind einfacher einzusetzen, kosteneffizient und erfordern nur minimale Sicherheitsbarrieren, wodurch sie für KMU und Produktionsumgebungen mit hohem Mix geeignet sind. Ihre Fähigkeit, mit menschlichen Bedienern zusammenzuarbeiten, verbessert die Produktivität und betriebliche Effizienz in Branchen wie Elektronik, Logistik und Gesundheitswesen.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Automobilsegment wird aufgrund der wachsenden Zahl von Elektrofahrzeugen und Batterieautomatisierung dominieren

Basierend auf der Endverbrauchsindustrie ist der Markt in Automobil, Elektrik und Elektronik, Lebensmittel und Getränke unterteilt.Arzneimittel& Gesundheitswesen, Metalle & Maschinen, Logistik & Lagerhaltung und andere.

Es wird erwartet, dass das Automobilsegment aufgrund der wachsenden Nachfrage nach Elektrofahrzeugen und Batterieautomatisierung den dominierenden Marktanteil bei Robotik-Systemintegrationsdiensten halten wird. Robotik-Integrationssysteme eignen sich für vielfältige Anwendungen wie Schweißen, Lackieren, Montage und Materialhandhabung. Automobilhersteller verlassen sich in hohem Maße auf Roboterproduktionslinien, um hohe Präzision, Konsistenz und Effizienz bei der Herstellung von Großserienfahrzeugen sicherzustellen.

Logistik und Lagerhaltung werden voraussichtlich die höchste Wachstumsrate von rund 12,6 % verzeichnen, da Unternehmen zunehmend auf Automatisierung setzen, um die steigende E-Commerce-Nachfrage und komplexe Lieferketten zu bewältigen. Robotik-Systemintegratoren setzen automatisierte Sortiersysteme, Roboter-Kommissionierungslösungen und autonome mobile Roboter (AMRs) ein, um die Lagereffizienz und die Geschwindigkeit der Auftragsabwicklung zu verbessern. Der rasante Ausbau großer Fulfillment-Center und Smart Warehouses steigert das Wachstum des Segments deutlich.

Regionaler Ausblick auf den Markt für Robotik-Systemintegrationsdienste

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Robotics System Integration Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika stellt einen ausgereiften Markt für Robotik-Systemintegrationsdienste dar, der durch die starke Einführung der industriellen Automatisierung in den Bereichen Automobil, Luft- und Raumfahrt und Elektronikfertigung vorangetrieben wird. Die Region profitiert von der Präsenz großer Robotikunternehmen, einer fortschrittlichen Technologieinfrastruktur und starken Investitionen in Industrie 4.0-Initiativen. Darüber hinaus ermutigen Arbeitskräftemangel und steigende Löhne in den USA und Kanada die Hersteller, Roboterautomatisierung einzuführen, um die Produktivität aufrechtzuerhalten.

US-Markt für Robotik-Systemintegrationsdienste

Der US-Markt wird durch die starke Einführung der Automatisierung in der Automobil-, Luft- und Raumfahrt-, Elektronik- und Logistikbranche vorangetrieben. Steigende Arbeitskosten und Arbeitskräftemangel ermutigen Hersteller, in Roboterautomatisierung und fortschrittliche Systemintegrationslösungen zu investieren, um die Produktivität zu steigern.

Europa

Europa ist ein wichtiger Markt für Robotik-Systemintegrationsdienste, gestützt durch seine starke industrielle Basis im Automobil-, Maschinen- und Luft- und Raumfahrtbau. Länder wie Deutschland, Italien und Frankreich sind weltweit führend bei der Einführung fortschrittlicher Fertigung und industrieller Automatisierung. Der Fokus der Region auf energieeffiziente Produktion, digitale Fertigung und Nachhaltigkeit ermutigt Unternehmen, Robotik-Integrationslösungen einzuführen. Darüber hinaus treiben zunehmende Investitionen in intelligente Fabriken und kollaborative Robotertechnologien die weitere Marktexpansion in allen europäischen Branchen voran.

Britischer Markt für Robotik-Systemintegrationsdienste

Der britische Markt wird bis 2026 einen Wert von 1,36 Milliarden US-Dollar erreichen, was etwa 2,9 % des weltweiten Marktumsatzes entspricht.

Deutschland Markt für Robotik-Systemintegrationsdienste

Der deutsche Markt wird bis 2026 ein Volumen von 2,90 Milliarden US-Dollar erreichen, was etwa 6,3 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert und wird aufgrund seiner starken Produktionsbasis und der schnellen Einführung der industriellen Automatisierung voraussichtlich das höchste Wachstum auf dem Markt verzeichnen. Länder wie China, Japan, Südkorea und Indien sind wichtige Produktionszentren mit hoher Nachfrage nach Roboterautomatisierung in der Automobil-, Elektronik- und ElektronikbrancheHalbleiterBranchen. Von der Regierung geleitete Initiativen zur Förderung intelligenter Fertigung, wie Chinas „Made in China 2025“ und Japans Robotik-Innovationsprogramme, beschleunigen das Marktwachstum weiter. Auch die Präsenz großer Roboterhersteller und zunehmende Investitionen in die Fabrikautomation stärken die Marktführerschaft der Region.

Indischer Markt für Robotik-Systemintegrationsdienste

Der indische Markt wird im Jahr 2026 einen Wert von 3,13 Milliarden US-Dollar haben, was etwa 6,8 % des Weltmarktes ausmacht. Unterstützen Sie staatlich geführte Startup-Initiativen und vergrößern Sie die digitale Verbraucherbasis, um das Marktwachstum in Indien voranzutreiben.

Markt für Robotik-Systemintegrationsdienste in China

Es wird prognostiziert, dass Chinas Markt auch im Jahr 2026 im asiatisch-pazifischen Raum dominant bleiben wird und der Umsatz 5,50 Milliarden US-Dollar erreichen wird, was etwa 11,9 % des weltweiten Umsatzes entspricht.

ASEAN-Markt für Robotik-Systemintegrationsdienste

Der ASEAN-Markt wird bis 2026 einen Wert von 3,31 Milliarden US-Dollar erreichen, was etwa 7,2 % des Umsatzes ausmacht.

Südamerika

Der Markt für Robotik-Systemintegrationsdienste in Südamerika wächst allmählich, da die Industrie ihre Fertigungsinfrastruktur modernisiert. Länder wie Brasilien und Argentinien verzeichnen eine zunehmende Einführung der Automatisierung in der Automobil-, Lebensmittelverarbeitungs- und Bergbauausrüstungsherstellung. Regierungsinitiativen zur Verbesserung der industriellen Produktivität und Exportwettbewerbsfähigkeit ermutigen Hersteller, Robotik-Integrationslösungen einzuführen. Allerdings können die wirtschaftliche Volatilität und die begrenzte technologische Infrastruktur in bestimmten Ländern das Tempo der Automatisierung verlangsamen.

Markt für Robotik-Systemintegrationsdienste in Brasilien

Der brasilianische Markt wird im Jahr 2026 ein Volumen von 1,39 Milliarden US-Dollar erreichen, was etwa 3,0 % des Weltmarktes entspricht.

Naher Osten und Afrika

Die Region Naher Osten und Afrika verzeichnet eine steigende Nachfrage nach Robotik-Integrationsdiensten, da sich die Regierungen auf industrielle Diversifizierung und intelligente Fertigungsinitiativen konzentrieren. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien investieren im Rahmen nationaler Transformationsprogramme wie Vision 2030 in fortschrittliche Automatisierungstechnologien. Die Robotikintegration gewinnt in Sektoren wie Logistik,Öl und GasGerätebau und Lebensmittelverarbeitung. Darüber hinaus trägt die Entwicklung intelligenter Logistikzentren und automatisierter Lager in der Golfregion zum Marktwachstum bei.

GCC Robotics System Integration Services-Markt

Der GCC-Markt wird im Jahr 2026 ein Volumen von 0,93 Milliarden US-Dollar erreichen, was etwa 2,0 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften und Investitionen in digitale Technologie zur Förderung der Marktdurchdringung

Der Markt für Robotik-Systemintegrationsdienste ist mäßig fragmentiert, sodass es eine große Anzahl regionaler und spezialisierter Systemintegratoren gibt. Viele Dienstleister investieren in digitale Zwillinge, KI-gesteuerte Robotikprogrammierung, Bildverarbeitungssysteme und IoT-fähige Automatisierungsplattformen. Systemintegratoren arbeiten mit Roboterherstellern, KI-Unternehmen und Softwareanbietern zusammen, um ihre technologischen Fähigkeiten zu verbessern.

- Im Jahr 2024 ging Rockwell Automation beispielsweise eine Partnerschaft mit Anbietern von Robotiktechnologie ein, um seine FactoryTalk-Automatisierungsplattform mit integrierten Robotersteuerungs- und Analysefunktionen zu erweitern.

LISTE DER WICHTIGSTEN UNTERNEHMEN AUF DEM MARKT FÜR ROBOTIK-SYSTEMINTEGRATIONSDIENSTLEISTUNGEN PROFILIERT

- ABB AG (Schweiz)

- KUKA AG (Deutschland)

- FANUC Corporation(Japan)

- Yaskawa Electric Corporation (Japan)

- Rockwell Automation, Inc. (USA)

- Siemens AG(Deutschland)

- ATS Corporation (Kanada)

- JR-Automatisierung(UNS.)

- Dürr-Gruppe(Deutschland)

- Stäubli International AG (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:ABB kündigte eine Investition von rund 75 Millionen US-Dollar in Indien an, um seine Fertigungs- und Forschungs- und Entwicklungskapazitäten in den Bereichen Industrieautomation und Robotik zu erweitern. Die Erweiterung stärkt die Fähigkeit von ABB, integrierte Robotiklösungen und Automatisierungsdienstleistungen in allen Industriesektoren bereitzustellen.

- November 2025:ABB hat seine langjährige Partnerschaft mit Tata Consultancy Services (TCS) erweitert, um seine digitale Infrastruktur mithilfe von KI-gesteuerten IT-Abläufen zu modernisieren. Ziel der Zusammenarbeit ist es, die nächste Phase von ABB zu unterstützendigitale Transformationin den Bereichen Automatisierung und Robotik.

- Oktober 2025:EVS schloss die Übernahmen von Telemetrics (USA) und XD Motion (Frankreich) ab und gründete eine spezielle Robotikabteilung namens T-Motion. Der neue Geschäftsbereich integriert Robotiktechnologien für die automatisierte Medienproduktion und Kamerasysteme.

- Januar 2025:EcoRobotics stellte EcoBot 3000 vor, eine Roboterautomatisierungsplattform, die für die Lagerautomatisierung und nachhaltige Abläufe entwickelt wurde.

- März 2024:ABB hat seine Produktions- und Innovationsanlage für Robotik in Auburn Hills, Michigan (USA) mit einer Investition von 20 Millionen US-Dollar erweitert und modernisiert.

BERICHTSBEREICH

Die globale Marktanalyse für Robotik-Systemintegrationsdienste umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Servicetyp, Robotertyp, Endverbrauchsbranche und Region |

| Nach Servicetyp |

|

| Nach Robotertyp |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 42,08 Milliarden US-Dollar und soll bis 2034 100,94 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 15,74 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 10,3 % aufweisen wird.

Nach Servicetyp dominiert das Segment der Roboterzellenintegration den Markt.

Der konsequente Fokus der Hersteller auf Qualitätskontrolle und Präzision, um das Marktwachstum voranzutreiben.

FANUC Corporation, KUKA AG, Siemens AG und ABB Ltd. sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf