Marktgröße, Anteil und Branchenanalyse für ultraschnelle Ladesysteme für Elektrofahrzeuge, nach Leistungsniveau (150 kW–249 kW, 250 kW–349 kW und 350 kW und mehr), nach Ladeinfrastrukturtyp (Autobahn-/Korridor-Ladestationen, städtische öffentliche Ladestationen, kommerzielle Flottendepots und spezielle Ladestationen für Busse und LKW), nach unterstütztem Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge (LCVs), mittlere und schwere Nutzfahrzeuge). (M&HCVs) und Elektrobusse), nach Steckverbinderstandard (CCS (CCS1 & CCS2), NACS, CHAdeMO und GB/T) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für ultraschnelle Ladesysteme für Elektrofahrzeuge

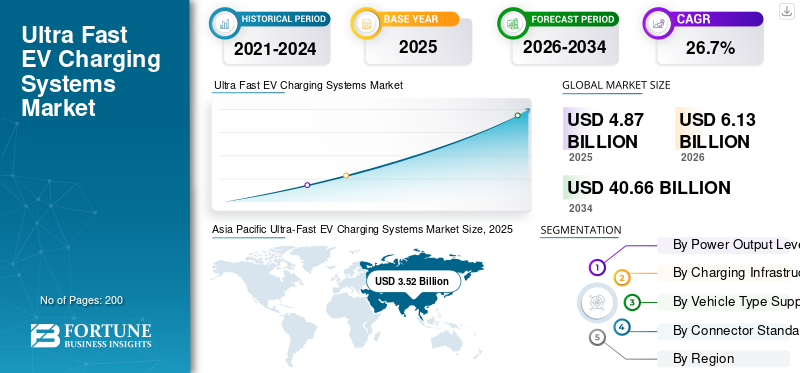

Die weltweite Marktgröße für ultraschnelle Ladesysteme für Elektrofahrzeuge wurde im Jahr 2025 auf 4,87 Milliarden US-Dollar geschätzt. Der Markt soll von 6,13 Milliarden US-Dollar im Jahr 2026 auf 40,66 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 26,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge mit einem Marktanteil von 72,28 % im Jahr 2025.

Ultraschnelle Ladesysteme für Elektrofahrzeuge sind leistungsstarke Ladelösungen für Elektrofahrzeuge, die in der Regel 150 kW bis 350 kW und mehr liefern und eine schnelle Batterieaufladung innerhalb von 10 bis 20 Minuten für Elektromobilitätsanwendungen mit großer Reichweite ermöglichen. Das Marktwachstum wird durch technologische Fortschritte, unterstützende Vorschriften, Infrastrukturinvestitionen, Verbraucherakzeptanz, Kostensenkungen und die Ausweitung von Branchenanwendungen in allen Regionen vorangetrieben.

Zu den Hauptakteuren auf dem Markt zählen ABB, Siemens, Tesla, Tritium, Alpitronic und Delta Electronics, die durch leistungsstarke Ladetechnologie, Netzintegrationsfähigkeiten, ultraschnelle Ladezuverlässigkeit, digitales Energiemanagement und strategische Infrastrukturpartnerschaften konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für ultraschnelle Ladesysteme für Elektrofahrzeuge

Der Ausbau von Autobahn- und Korridor-Ladenetzen entwickelt sich zu einem wichtigen Markttrend

Regierungen und private Betreiber priorisieren die Entwicklung von Hochleistungsladekorridoren entlang von Autobahnen und Überlandstrecken. Dieser Markttrend spiegelt die Notwendigkeit wider, Elektromobilität im Fernverkehr und die Elektrifizierung gewerblicher Flotten zu unterstützen. Ladestationen werden mit Multi-Megawatt-Netzanschlüssen, Energiespeicherintegration und intelligenten Lastausgleichsfunktionen ausgestattet. Eine solche Entwicklung und Modernisierung der Infrastruktur steigert die Auslastung und stärkt die Wettbewerbsposition der Betreiber, was sich positiv auf die Gesamtmarktanalyse im Prognosezeitraum auswirkt.

- Im Februar 2026 aktualisierte Tesla seine „Find Us“-Karte um 64 zusätzliche Megacharger-Standorte in 15 US-Bundesstaaten und erweiterte damit sein Hochleistungs-Ladenetz für Elektrofahrzeuge für den Tesla Semi mit 1,2-MW-Gleichstrom-Schnellladung, mit der entlang wichtiger Güterverkehrskorridore bis zu 400 Meilen in 30 Minuten aufgefüllt werden können.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Einführung von Hochleistungs-Elektrofahrzeugen zur Beschleunigung der Einführung ultraschneller Ladevorgänge

Der rasante Anstieg der LangstreckenraketenElektrofahrzeugeDie Ausstattung mit Hochleistungsbatterien treibt die Nachfrage nach ultraschnellen Ladesystemen für Elektrofahrzeuge erheblich voran. Autohersteller führen 800-V-Architekturen und Batteriechemien mit höherer C-Rate ein, die das Laden mit 250 kW bis 350 kW unterstützen, wodurch die Angst vor der Reichweite verringert und der Benutzerkomfort verbessert wird. Diese Verschiebung stärkt das Gesamtwachstum des Marktes für ultraschnelle Ladesysteme für Elektrofahrzeuge, da Verbraucher zunehmend Auftankzeiten erwarten, die mit denen von Fahrzeugen mit Verbrennungsmotor vergleichbar sind. Der wachsende Verkauf von Elektrofahrzeugen im Personen- und Gewerbesegment stimuliert weiterhin die nachhaltige Nachfrage nach ultraschnellen Ladesystemen für Elektrofahrzeuge weltweit.

MARKTBEGRENZUNGEN

Hohe Infrastruktur- und Netzaufrüstungskosten schränken eine schnelle Bereitstellung ein

Die Installation ultraschneller Ladesysteme für Elektrofahrzeuge auf dem Lademarkt für Elektrofahrzeuge erfordert erhebliche Kapitalinvestitionen in Netzausbauten, Transformatoren, Kühlsysteme uswLeistungselektronik. Die Sicherung leistungsstarker Netzverbindungen kann zeitaufwändig und teuer sein, insbesondere in städtischen oder netzbeschränkten Gebieten. Diese finanziellen und logistischen Hindernisse können die Einführung in bestimmten Regionen, insbesondere in Entwicklungsmärkten, verlangsamen. Während die langfristigen Aussichten weiterhin gut sind, behindern die Vorlaufkosten für die Infrastruktur weiterhin eine breitere Marktdurchdringung und wirken sich auf die kurzfristige Marktanteilserweiterung kleinerer Betreiber aus.

MARKTCHANCEN

Integration erneuerbarer Energien und Energiespeicherung schafft Wachstumschancen

Die Integration von Solar-, Wind- und Batterieenergiespeichersystemen mit ultraschnellen Ladestationen für Elektrofahrzeuge bietet erhebliche Innovationsmöglichkeiten. Betreiber setzen zunehmend Vor-Ort-Speicher ein, um Spitzenlasten zu bewältigen, Stromkosten zu senken und die Netzstabilität zu verbessern. Dieser Ansatz unterstützt Nachhaltigkeitsziele und verbessert gleichzeitig die Ladezuverlässigkeit und die Betriebseffizienz. Da sich die Richtlinien zur Energiewende weltweit verstärken, wird erwartet, dass Ladestationen mit erneuerbarer Energie neue Einnahmequellen erschließen und das langfristige Marktwachstumspotenzial stärken.

- Im Februar 2026 brachte Allye Energy ein Elektrofahrzeug mit höherer Kapazität auf den MarktBatterie-betriebenes Energiespeichersystem mit fortschrittlichen Lithium-Ionen-Zellen, das für die Netzunterstützung, die Integration erneuerbarer Energien und ein verbessertes Spitzenlastmanagement entwickelt wurde, wodurch die Betriebszeit der Ladestation verbessert und die Betriebskosten gesenkt werden.

HERAUSFORDERUNGEN DES MARKTES

Die Bewältigung der Netzstabilität und des Spitzenlastausgleichs ist eine entscheidende Herausforderung für die Branche

Ultraschnelle Ladesysteme erfordern extrem hohe Leistungen, oft über 350 kW pro Fahrzeug, was zu einer Belastung der lokalen Verteilungsnetze führt. Gleichzeitige Ladevorgänge können Spitzenlastspitzen erzeugen, die die Netzstabilität gefährden und die Betriebskosten erhöhen. Versorgungsunternehmen und Ladebetreiber müssen intelligente Energiemanagementsysteme, dynamische Preise und Lastausgleichstechnologien implementieren, um die Effizienz aufrechtzuerhalten. Die Bewältigung dieser technischen Komplexität bleibt eine große Herausforderung und beeinflusst die Einsatzstrategien auf dem gesamten globalen Markt.

Segmentierungsanalyse

Nach Leistungsstufe

Ausbau der Autobahnelektrifizierung zur Stärkung der Marktführerschaft im Segment 150 kW–249 kW

Basierend auf der Leistungsstufe wird der Markt in 150 kW–249 kW, 250 kW–349 kW und 350 kW und mehr unterteilt.

Das Segment von 150 kW bis 249 kW dominiert den Markt aufgrund seines breiten Einsatzes in bestehenden öffentlichen Ladekorridoren und städtischen Schnellladezentren. Dieser Leistungsbereich vereint Kosteneffizienz, Netzkompatibilität und schnellere Ladefähigkeit und eignet sich daher für die meisten Elektrofahrzeuge der aktuellen Generation. Durch die starke Erweiterung der installierten Basis und Nachrüstungsprojekte wird der weltweit führende Marktanteil weiterhin gestärkt.

- Im November 2025 eröffnete bp Pulse in der Nähe des William P. Hobby Airport in Houston ein neues Schnellladezentrum für Elektrofahrzeuge mit 40 Ladestationen, das über 150-kW-Gleichstrom-Schnellladegeräte, überdachte Überdachungen und kostenloses WLAN verfügt.

Das Segment mit 350 kW und mehr wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,1 % wachsen. Die zunehmende Akzeptanz von 800-V-Elektrofahrzeugplattformen, Premium-Elektrofahrzeugen und Elektro-Lkw für den Fernverkehr beschleunigt weltweit die Nachfrage nach Ladeinfrastruktur mit extrem hoher Leistung.

Nach unterstütztem Fahrzeugtyp

Masseneinführung von Elektrofahrzeugen und Ausweitung städtischer Ladestationen festigen die Dominanz im Pkw-Segment

Basierend auf dem unterstützten Fahrzeugtyp wird der Markt in Personenkraftwagen,leichte Nutzfahrzeuge (LCVs),mittelschwere und schwere Nutzfahrzeuge (M&HCVs) sowie Elektrobusse.

Das Pkw-Segment hält den größten Marktanteil aufgrund der beschleunigten Einführung von Elektrofahrzeugen, dem Ausbau der städtischen Ladeinfrastruktur und starken politischen Anreizen zur Förderung der Elektrifizierung der persönlichen Mobilität. Hohe Verkaufszahlen von batterieelektrischen Limousinen und SUVs sowie die steigende Nachfrage der Verbraucher nach kürzeren Ladezeiten treiben weiterhin den groß angelegten Einsatz von Ultraschnellladesystemen in Stadt- und Autobahnnetzen voran.

- Laut dem IEA Global EV Outlook 2025 wird erwartet, dass der weltweite Absatz von Elektroautos im Jahr 2025 die 20-Millionen-Einheiten übersteigt, was über 25 % des gesamten Neufahrzeugabsatzes weltweit ausmacht.

Das Segment der mittelschweren und schweren Nutzfahrzeuge (M&HCVs) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,2 % wachsen. Die rasante Elektrifizierung des Langstreckengüterverkehrs, gesetzliche Emissionsvorschriften und Ziele zur Dekarbonisierung der Flotte beschleunigen die Nachfrage nach leistungsstarker, ultraschneller Ladeinfrastruktur, die auf schwere Nutzfahrzeuge zugeschnitten ist, erheblich.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Ladeinfrastrukturtyp

Elektrifizierung des Intercity-Reiseverkehrs soll die Dominanz von Ladestationen auf Autobahnen/Korridoren vorantreiben

Basierend auf der Art der Ladeinfrastruktur ist der Markt in Ladestationen für Autobahnen/Korridore, öffentliche Ladestationen in Städten, Depots für gewerbliche Flotten sowie spezielle Ladestationen für Busse und LKWs unterteilt.

Den größten Marktanteil haben Autobahn-/Korridor-Ladestationen. Das Wachstum ist auf ihre entscheidende Rolle bei der Ermöglichung von Ferngesprächen zurückzuführenElektromobilität. Regierungen und private Betreiber priorisieren Hochleistungsinstallationen entlang von Schnellstraßen, um Reichweitenangst zu reduzieren und den Fernverkehr zu unterstützen. Hohe Auslastungsraten, strategische Standorte und Ladekapazitäten für mehrere Fahrzeuge stärken weiterhin ihre führende Marktposition weltweit.

- Im Januar 2025 eröffnete bp Pulse seinen ersten Ladehub für Elektrofahrzeuge an einem Standort von TravelCenters of America in Jacksonville, Florida, mit 12 ultraschnellen 400-kW-Gleichstromladegeräten entlang des I-95-Korridors mit Fahrerservice und plant die landesweite Einführung von mindestens 40 ähnlichen Hubs.

Das Segment der dedizierten Ladestationen für Busse und Lkw wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,3 % wachsen. Die zunehmende Elektrifizierung des öffentlichen Nahverkehrs und der Schwerlast-Güterflotten steigert die Nachfrage nach depotbasierten, ultraschnellen Ladelösungen mit hoher Kapazität.

Nach Connector-Standard

Starkes inländisches EV-Ökosystem und politische Unterstützung zur Aufrechterhaltung der Dominanz des GB/T-Segments

Basierend auf dem Steckverbinderstandard ist der Markt in CCS (CCS1 und CCS2), NACS, CHAdeMO und GB/T unterteilt.

Das GB/T-Segment dominiert aufgrund seiner umfassenden Verbreitung in ganz China den Marktanteil. Starke staatliche Standardisierungsrichtlinien, eine weit verbreitete öffentliche Ladeinfrastruktur und hohe inländische Produktionsmengen für Elektrofahrzeuge verstärken die weit verbreitete Akzeptanz von GB/T. Die integrierte Abstimmung des Ökosystems zwischen Automobilherstellern und Ladebetreibern unterstützt weiterhin ein nachhaltiges Installationswachstum in Stadt- und Autobahnnetzen.

Das CCS-Segment (CCS1 und CCS2) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 28,4 % wachsen. Die Ausweitung der grenzüberschreitenden Harmonisierung der Infrastruktur, die zunehmende Einführung von 800-V-Elektrofahrzeugen und ein regulatorischer Vorstoß für standardisierte Schnellladestationsnetze in Europa und Nordamerika beschleunigen den CCS-Einsatz weltweit.

- Im Dezember 2024 eröffnete CHARGE Südafrikas erstes netzunabhängiges UnternehmenLadestation für Elektrofahrzeugein Wolmaransstad, mit sechs 200-kW-DC-Ultraschnellladegeräten nach CCS-Standard, 480 bifazialen Solarmodulen, einer flüssigkeitsgekühlten 546-kWh-Batterie und einem erneuerbaren 250-kVA-Generator, der eine 80-prozentige Ladung in 20 Minuten bei netzunabhängigem Betrieb ermöglicht.

Regionaler Ausblick auf den Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Ultra-Fast EV Charging Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält den größten Marktanteil bei ultraschnellen Ladesystemen für Elektrofahrzeuge, was vor allem auf die groß angelegte Einführung von Elektrofahrzeugen in China und den aggressiven Einsatz öffentlicher Ladesysteme zurückzuführen ist. Starke staatliche Initiativen und Subventionen, die Stärke der inländischen Produktion und Programme zum Netzausbau beschleunigen weiterhin das Marktwachstum. Japan und Südkorea leisten einen weiteren Beitrag durch fortschrittliche Batterietechnologien und Innovationen im Bereich Hochleistungsladen. Die rasche Urbanisierung, die Elektrifizierung von Autobahnen und politisch geförderte Infrastrukturinvestitionen sorgen gemeinsam für eine starke Produktnachfrage in der gesamten Region.

- Im Februar 2026 stellten Huawei und SP Mobility Singapurs erste batteriegepufferte ultraschnelle Ladestation für Elektrofahrzeuge am Temasek Polytechnic bereit und integrierten ein flüssigkeitsgekühltes 480-kW-GleichstromladegerätBatterie-Energiespeicherum eine Reichweite von bis zu 200 km in 5 Minuten zu erreichen und gleichzeitig die Netzbelastung zu reduzieren und Hochleistungsladen dort zu ermöglichen, wo die lokale Infrastruktur begrenzt ist.

Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in China

Der chinesische Markt wird im Jahr 2026 auf rund 3,44 Milliarden US-Dollar geschätzt, was etwa 56,1 % des weltweiten Umsatzes ausmacht. Die Dominanz wird durch die groß angelegte Einführung von Elektrofahrzeugen, den starken staatlich geförderten Ausbau der Infrastruktur, die Führungsrolle bei der inländischen Herstellung von Ladegeräten und umfangreiche Investitionen in die Elektrifizierung von Autobahnkorridoren vorangetrieben.

Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in Japan

Der japanische Markt wird im Jahr 2026 auf rund 0,29 Milliarden US-Dollar geschätzt, was etwa 4,8 % des weltweiten Umsatzes ausmacht. Fortschrittliche Batterieinnovationen, städtische Schnelllade-Upgrades, staatliche Dekarbonisierungsrichtlinien und der zunehmende Einsatz von Hochleistungsladegeräten entlang von Schnellstraßen unterstützen das Wachstum.

Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in Indien

Der indische Markt wird im Jahr 2026 auf etwa 0,25 Milliarden US-Dollar geschätzt, was etwa 4,1 % des weltweiten Umsatzes ausmacht. Das schnelle Wachstum wird durch staatliche Anreize, die Ausweitung der Produktion von Elektrofahrzeugen, städtische Ladeinfrastrukturprogramme und zunehmende Investitionen des Privatsektors vorangetrieben.

Europa

Europa stellt den zweitgrößten Markt dar, der durch strenge Emissionsvorschriften, grenzüberschreitende Ladeharmonisierung und eine hohe Verbreitung von Elektrofahrzeugen unterstützt wird. Die Verordnung der Europäischen Union zur Infrastruktur für alternative Kraftstoffe (AFIR) beschleunigt die Installation von Hochleistungsladeanlagen entlang wichtiger Verkehrskorridore. Länder wie Deutschland, Frankreich und die Niederlande bauen 350-kW-Netze aus, um die Fernmobilität zu unterstützen. Starke öffentlich-private Partnerschaften underneuerbare EnergieDie Integration wird im Prognosezeitraum weiterhin das stetige Marktwachstum verstärken.

- Im Februar 2026 stellte Delta ein für Europa entwickeltes ultraschnelles 350-kW-Ladegerät für Elektrofahrzeuge vor, das über flüssigkeitsgekühlte Kabeltechnologie, modulare Architektur und integrierte Zahlungssysteme verfügt, die CCS-Ladestandards, schnelles Wärmemanagement und einfache Installation unterstützen und so die Skalierbarkeit des Ladenetzwerks an städtischen und Autobahnstandorten verbessern.

Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in Deutschland

Der deutsche Markt wird im Jahr 2026 auf rund 0,30 Milliarden US-Dollar geschätzt, was etwa 4,9 % des weltweiten Umsatzes ausmacht. Das Wachstum wird durch die starke Verbreitung von Elektrofahrzeugen, Initiativen zur industriellen Elektrifizierung, den Ausbau von Autobahnkorridoren und die Einhaltung der EU-Vorschriften zur Ladeinfrastruktur vorangetrieben.

Britischer Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge

Der britische Markt wird im Jahr 2026 auf etwa 0,23 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes ausmacht. Netto-Null-Verpflichtungen, die schnelle Einführung öffentlicher Ladegeräte, die Elektrifizierung der städtischen Mobilität und staatlich geförderte Finanzierungsprogramme unterstützen die Marktexpansion.

Nordamerika

Nordamerika ist der drittgrößte Markt, angetrieben durch staatliche Förderprogramme, den Ausbau von Ladekorridoren auf Autobahnen und die zunehmende Verbreitung von Elektro-SUVs mit großer ReichweitePickup-Trucks.Das U.S. National Electric Vehicle Infrastructure (NEVI)-Programm unterstützt landesweit groß angelegte Installationen von Ultraschnellladegeräten. Private Investitionen von Automobilherstellern und Ladenetzbetreibern stärken die Infrastrukturdichte weiter. Zunehmende Initiativen zur Flottenelektrifizierung tragen ebenfalls zu einer anhaltenden regionalen Marktnachfrage bei.

- Im Januar 2026 haben sich Eaton und ChargePoint zusammengetan, um Express Grid-Schnellladelösungen auf den Markt zu bringen, die intelligentes Lastmanagement und bidirektionale Leistungssteuerung nutzen, um die Kosten für den Netzausbau zu senken, die Spitzenlast zu optimieren und Gleichstrom-Schnellladegeräte mit mehr als 150 kW und mehr mit erhöhter Zuverlässigkeit und geringeren Infrastrukturkosten zu ermöglichen.

US-Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge

Der US-Markt im Jahr 2026 wird auf rund 0,23 Milliarden US-Dollar geschätzt, was etwa 3,7 % des weltweiten Umsatzes ausmacht. Das Wachstum wird durch staatliche Infrastrukturfinanzierung, die zunehmende Verbreitung von Elektro-SUVs, den Ausbau privater Netze und die strategische Entwicklung von Autobahn-Schnellladekorridoren beschleunigt.

Rest der Welt

Die Region Rest der Welt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 32,6 % wachsen. Aufstrebende Volkswirtschaften im Nahen Osten, in Lateinamerika und Teilen Südostasiens investieren in Ladekorridore der nächsten Generation undintelligente StadtMobilitätsprojekte. Diversifizierungsstrategien der Regierung, steigende Importe von Elektrofahrzeugen und die Modernisierung der Infrastruktur beschleunigen die Einführung ultraschneller Ladesysteme. Eine geringere Marktdurchdringung in Kombination mit strategischen Auslandsinvestitionen sorgt für ein schnelles prozentuales Marktwachstum.

- Im Februar 2026 eröffneten die VAE in Dubai eines der weltweit größten ultraschnellen Ladezentren für Elektrofahrzeuge, das über mehrere Gleichstrom-Schnellladegeräte mit 350 kW und mehr, integrierte Solardächer und fortschrittliche Energiespeicher verfügt, um gleichzeitiges Hochleistungsladen zu unterstützen und die Kapazität der regionalen Elektrofahrzeug-Infrastruktur zu verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hochleistungstechnologische Innovationen und strategische Partnerschaften stärken die Wettbewerbspositionierung

Der Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge ist von einer Mischung aus weltweit führenden Anbietern von Leistungselektronik und spezialisierten Ladeinfrastrukturanbietern geprägt, die um Technologie, Zuverlässigkeit und Netzwerkskalierbarkeit konkurrieren. Wichtige Akteure wie ABB, Siemens, Tesla, Tritium, Alpitronic und Delta Electronics konzentrieren sich auf Hochleistungsladeplattformen, Netzintegration und DigitaltechnikEnergiemanagementsysteme.Unternehmen stärken ihren Marktanteil durch strategische Partnerschaften mit Versorgungsunternehmen, OEM-Kooperationen und korridorbasierte Erweiterungsprojekte. Investitionen in flüssigkeitsgekühlte Kabel, Megawatt-Ladesysteme und softwaregesteuerte Lastoptimierung erhöhen die Differenzierung. Fusionen, lokale Fertigung und langfristige Serviceverträge verstärken die Wettbewerbsintensität in den Regionen weiter.

Liste der wichtigsten Unternehmen für ultraschnelle Ladesysteme für Elektrofahrzeuge vorgestellt

- ABB E-Mobilität(Schweiz)

- Siemens AG (Siemens eMobility)(Deutschland)

- Tesla, Inc. (USA)

- Tritium DCFC Limited (Australien)

- Alpitronic GmbH (Italien)

- Delta Electronics, Inc.(Taiwan)

- Schneider Electric SE (Frankreich)

- EVBox (Liberty Global-Tochtergesellschaft)(Niederlande)

- ChargePoint Holdings, Inc. (USA)

- Blink Charging Co. (USA)

- Wallbox N.V. (Spanien)

- Star Charge (Wanbang Digital Energy Co., Ltd.) (China)

- BTC Power (USA)

- SK Signet Inc. (Südkorea)

- Heliox Energy B.V. (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Berichten zufolge hat BYD mit der Einführung seines Megawatt-Flash-Charging-Netzwerks in China begonnen und damit den Aufbau einer Ultra-High-Power-Ladeinfrastruktur zur Unterstützung von Elektrofahrzeugen der nächsten Generation beschleunigt.

- Februar 2026:BYD begann in ganz China mit dem groß angelegten Einsatz von flüssigkeitsgekühlten Blitzladegeräten mit 1.360 kW Leistung, die sich durch extrem leistungsstarke Gleichstromausgänge, fortschrittliche Kühlung und hohe Stromabgabe auszeichnen, um Elektrofahrzeuge der nächsten Generation schneller aufzuladen und gleichzeitig wärmebedingte Verluste und die Belastung der Infrastruktur zu reduzieren.

- Februar 2026:ACCIONA erhielt einen Auftrag zum Bau eines 4.000-kW-Ladezentrums für Elektrofahrzeuge in Madrid mit 20 ultraschnellen Ladepunkten (jeweils 400 kW) und der Integration erneuerbarer Energien für öffentliche und schwere Nutzfahrzeuge.

- Februar 2026: BYD begann in China mit der groß angelegten Bereitstellung von Megawatt-Flash-Ladeanlagen und nutzte 1-MW-Ultraschnellladegeräte mit einer Kapazität von 1.000 V/1.000 A, um den Kabelwiderstand zu reduzieren und den schnellen Ausbau der Hochleistungsinfrastruktur zu unterstützen.

- Januar 2026: Delta stellte ein ultraschnelles 350-kW-Hochleistungs-DC-Ladegerät für Elektrofahrzeuge für den Markt Europa, den Nahen Osten und Afrika mit intelligentem Lastmanagement, Backend-Konnektivität, dynamischer Stromverteilung und maßgeschneiderter Netzflexibilität vorPersonenkraftwagen,Busse und Lastwagen.

- Dezember 2025: Creek Power und Virta haben in Stockholm das Schnellladen für schwere Elektrofahrzeuge mit optimierten Hochleistungs-Gleichstromladegeräten zur Unterstützung von Nutzfahrzeugflotten eingeführt.

- September 2025: Mercedes-Benz und Alpitronic haben ultraschnelle 600-kW-Gleichstromladegeräte (HYC1000) auf den Markt gebracht, die mit modularen Leistungseinheiten und intelligenter Verteilung auf Standorte bis zu 600 kW pro Punkt liefern können.

BERICHTSBEREICH

Die globale Marktanalyse für ultraschnelle Ladesysteme für Elektrofahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Marktbericht für Fahrzeugsicherheitskomponenten enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 26,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Leistungsniveau, nach unterstütztem Fahrzeugtyp, nach Ladeinfrastrukturtyp, nach Steckerstandard und nach Region |

| Nach Leistungsstufe |

|

| Nach unterstütztem Fahrzeugtyp |

|

| Nach Ladeinfrastrukturtyp |

|

| Nach Connector-Standard |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,87 Milliarden US-Dollar und soll bis 2034 40,66 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 3,52 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 26,7 % aufweisen wird.

Das Pkw-Segment ist hinsichtlich der unterstützten Fahrzeugtypen marktführend.

Zunehmende Einführung von Hochleistungs-Elektrofahrzeugen zur Beschleunigung der Einführung ultraschneller Ladevorgänge.

Zu den wichtigsten Marktteilnehmern zählen ABB, Siemens, Tesla, Tritium, Alpitronic und Delta Electronics.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf