Marktgröße, Anteil und Branchenanalyse für Wasserstoffverflüssigungsgeräte, nach Gerätetyp (Kompressoren, kryogene Wärmetauscher, Turboexpander, Kühlsysteme, kryogene Pumpen und andere (Kühlboxen, Ventile und Isoliersysteme)), nach Verflüssigungstechnologie (Claude-Zyklus, Brayton-Zyklus, gemischter Kältemittelkreislauf und Verflüssigung auf Heliumbasis), nach Anlagenkapazität (Maßstab (50 TPD)), nach Endverbrauchsindustrie (Wasserstoffproduktions- und -verflüssigungsanlagen, Energie und Strom, Transport, Raffinerie und Petrochemie, Chemie sowie Luft- und Raumfahrt und Verteidigung) und region

Marktgröße und Zukunftsaussichten für Wasserstoffverflüssigungsgeräte

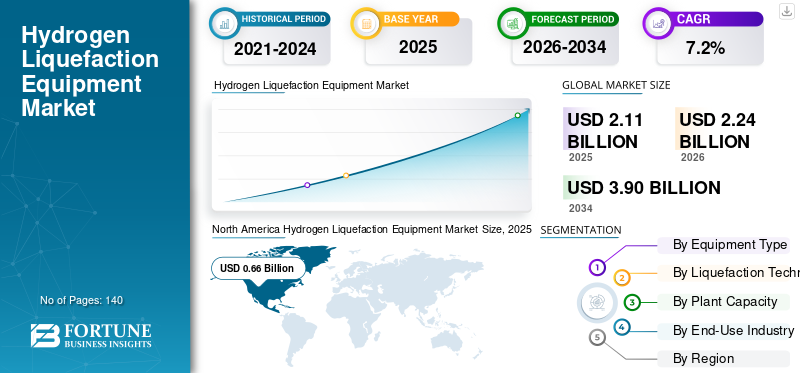

Die globale Marktgröße für Wasserstoffverflüssigungsanlagen wurde im Jahr 2025 auf 2,11 Milliarden US-Dollar geschätzt. Der Markt soll von 2,24 Milliarden US-Dollar im Jahr 2026 auf 3,90 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,2 % aufweisen. Nordamerika dominierte den Markt für Wasserstoffverflüssigungsgeräte mit einem Marktanteil von 31,27 % im Jahr 2025.

Wasserstoffverflüssigungsanlagen umfassen spezielle kryogene Systeme, die gasförmigen Wasserstoff durch Abkühlen auf extrem niedrige Temperaturen (ca. –253 °C) in flüssige Form umwandeln und so eine effiziente Lagerung und Verteilung, Transport und großtechnische industrielle Nutzung ermöglichen. Da sich Wasserstoff immer mehr zu einer wichtigen sauberen Energiequelle und einem wichtigen Energieträger entwickelt, verzeichnet der Markt ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach sauberem Wasserstoff, zunehmende Investitionen in die Wasserstoffinfrastruktur und den globalen Übergang zu kohlenstoffarmen Energiesystemen in Schlüsselregionen, einschließlich des asiatisch-pazifischen Raums und Nordamerikas. Diese Systeme werden in großem Umfang in großen Wasserstoffproduktionsanlagen, Exportterminals und industriellen Wasserstofflieferketten eingesetzt, um eine effiziente Handhabung und einen effizienten Transport von Wasserstoff über große Entfernungen für Energie-, Mobilitäts- und Industrieanwendungen sicherzustellen. Sie spielen eine entscheidende Rolle bei der Verbesserung der Wasserstoff-Energiedichte, der Optimierung der Logistikeffizienz und der Unterstützung der Einhaltung strenger Dekarbonisierungs- und Emissionsreduktionsziele. Aktuelle Markttrends deuten auf eine zunehmende Einführung fortschrittlicher Speichertechnologien und energieeffizienter Verflüssigungsprozesse wie gemischter Kältemittel- und Kryokreisläufe sowie die Integration erneuerbarer Energiequellen wie Sonne und Wind hin, um den gesamten CO2-Fußabdruck der Wasserstoffproduktion zu reduzieren. Die Entwicklung groß angelegter Wasserstoffexportprojekte, unterstützt durch Joint Ventures und grenzüberschreitende Kooperationen, stärkt globale Lieferketten und beschleunigt die Marktexpansion. Darüber hinaus nimmt der Einsatz von Wasserstoff in Mobilitätsanwendungen, einschließlich Brennstoffzellen, zuElektrofahrzeugeund Seetransport, treibt die Ausrüstungsnachfrage weiter an. Branchenteilnehmer konzentrieren sich zunehmend auf die Senkung des Energieverbrauchs, die Verbesserung der Prozesseffizienz und die Verbesserung der Systemzuverlässigkeit, um der hohen Betriebsintensität im Zusammenhang mit der Wasserstoffverflüssigung gerecht zu werden und gleichzeitig einen skalierbaren Einsatz in sich entwickelnden Wasserstoffökosystemen zu ermöglichen.

- Beispielsweise kündigte die Siemens Energy AG im März 2026 den Einsatz fortschrittlicher Wasserstoffverflüssigungs- und kryogener Prozesstechnologien für ein großes Wasserstoffinfrastrukturprojekt in Europa an. Ziel der Initiative ist es, die Energieeffizienz zu verbessern und eine skalierbare CO2-arme Wasserstoffversorgung für Industrie- und Energieanwendungen zu ermöglichen.

Air Liquide S.A., Linde plc, Air Products and Chemicals, Inc., Chart Industries, Inc., Mitsubishi Heavy Industries, Ltd. und Kawasaki Heavy Industries, Ltd. gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch starkes Fachwissen in den Bereichen Kryotechnik und Wasserstoffverarbeitungstechnologien, die Fähigkeit, groß angelegte und anwendungsspezifische Verflüssigungslösungen zu liefern, umfassende globale Projektdurchführungsfähigkeiten und kontinuierliche Innovation bei energieeffizienten und emissionsarmen Wasserstoffverflüssigungssystemen zur Unterstützung der sich entwickelnden Wasserstoffwirtschaft gestärkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Wasserstoffverflüssigungsanlagen

Die zunehmende Einführung fortschrittlicher kryogener Technologien ist ein wichtiger Markttrend

Die Nachfrage nach Geräten zur Wasserstoffverflüssigung wird zunehmend durch den wachsenden Bedarf an Energieeffizienz und der Fähigkeit beeinflusst, unter variablen und intermittierenden Energiezufuhrbedingungen in modernen Ökosystemen für die Wasserstoffproduktion zu arbeiten. Mit der zunehmenden Integration erneuerbarer Energiequellen wie Sonne und Wind in die Produktion von grünem Wasserstoff konzentrieren sich Betreiber auf den Einsatz von Verflüssigungssystemen, die in der Lage sind, schwankende Stromverfügbarkeit zu bewältigen und gleichzeitig eine optimale Leistung aufrechtzuerhalten. Dies treibt die Einführung fortschrittlicher kryogener Technologien, gemischter Kältemittelkreisläufe und modularer Verflüssigungssysteme voran, die unter Teillasten und variablen Betriebsbedingungen effizient arbeiten können. Im Gegensatz zu herkömmlichen großen kontinuierlichen Verflüssigungssystemen liegt der Schwerpunkt zunehmend auf Geräten, die einen flexiblen Betrieb unterstützen, einschließlich Lastschwankungen, intermittierendem Betrieb und schnellen Systemanpassungen ohne nennenswerte Effizienzverluste. Darüber hinaus priorisieren Projektentwickler angesichts der energieintensiven Natur von Wasserstoffverflüssigungsprozessen Systeme, die den Energieverbrauch minimieren, die thermodynamische Effizienz verbessern und die Gesamtbetriebskosten senken.

- Beispielsweise gab Air Products and Chemicals, Inc. im März 2025 den weiteren Baufortschritt des NEOM Green Hydrogen Project in Saudi-Arabien bekannt. Dieses Projekt umfasst eine groß angelegte Wasserstoffproduktions- und -verflüssigungsinfrastruktur, um den weltweiten Export von Wasserstoff zu ermöglichengrüner Wasserstoffunter Verwendung fortschrittlicher kryogener Technologien.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Entstehung grenzüberschreitender Wasserstoffhandelskorridore Zu Beschleunigen Sie die Produktnachfrage

Der Markt für Wasserstoffverflüssigungsanlagen wird zunehmend durch die Entstehung grenzüberschreitender Wasserstoffhandelskorridore und die Entwicklung exportorientierter Wasserstoffwirtschaften geprägt. Im Gegensatz zu herkömmlichen Energiemärkten erfordert Wasserstoff eine spezielle kryogene Infrastruktur, um den Transport über große Entfernungen zu ermöglichen, insbesondere in flüssiger Form, was die Verflüssigung zu einem entscheidenden Faktor für den globalen Wasserstoffhandel macht. Länder mit reichlich erneuerbaren Ressourcen, beispielsweise im Nahen Osten und in Ozeanien, investieren stark in groß angelegte Wasserstoffproduktionsanlagen mit integrierten Verflüssigungssystemen, um den Export in wichtige Nachfragezentren in Europa und Asien zu unterstützen. Dieser Trend steigert die Nachfrage nach leistungsstarken, energieeffizienten Verflüssigungsanlagen, die im industriellen Maßstab betrieben werden können und gleichzeitig die Prozessstabilität aufrechterhalten und Energieverluste minimieren. Die zunehmende Komplexität der Wasserstofflieferketten, einschließlich Speicherung, Seetransport und Regasifizierung, verstärkt den Bedarf an fortschrittlichen Verflüssigungstechnologien, die eine gleichbleibende Produktqualität und Betriebszuverlässigkeit gewährleisten. Aus diesem Grund konzentrieren sich Gerätehersteller auf die Entwicklung von Systemen mit verbesserter thermischer Effizienz, verbesserten Kühlkreisläufen und modularen Konfigurationen, die für den Einsatz in geografisch unterschiedlichen Projekten geeignet sind.

- Beispielsweise kündigte Kawasaki Heavy Industries, Ltd. im Januar 2026 die Weiterentwicklung seiner Infrastruktur für die Lieferkette für flüssigen Wasserstoff an, einschließlich Verflüssigungs- und Transportsystemen. Die Initiative zielt darauf ab, groß angelegte Wasserstoffexporte zwischen Australien und Japan zu unterstützen.

MARKTBEGRENZUNGEN

Thermodynamische Effizienzgrenzen und Mangel an standardisierten Verflüssigungstechnologien Über Regionen behindern die Marktexpansion

Das Wachstum des Marktes für Wasserstoffverflüssigungsgeräte wird erheblich durch die inhärenten thermodynamischen Herausforderungen im Zusammenhang mit der Verflüssigung von Wasserstoff eingeschränkt, die extrem niedrige Temperaturen erfordert und zu einem erheblichen Energieverbrauch führt. Im Gegensatz zu anderen Industriegasen hat Wasserstoff einen niedrigen Siedepunkt und einen hohen spezifischen Energiebedarf für die Verflüssigung, was zu einem Energieaufwand führt, der einen erheblichen Teil der gesamten Wasserstoffproduktionskosten ausmachen kann. Diese hohe Energieintensität erhöht die Betriebskosten und wirft Bedenken hinsichtlich der Gesamteffizienz und Nachhaltigkeit der Wasserstoffversorgungsketten auf, insbesondere wenn Strom aus nicht erneuerbaren Energiesystemen stammt. Darüber hinaus erfordert das Erreichen einer hohen Verflüssigungseffizienz komplexe mehrstufige Kühlkreisläufe und fortschrittliche Kryotechnik, was die Systemkomplexität und die Kapitalkosten erhöht. Jegliche Ineffizienz im Prozessdesign oder in der Betriebsleistung kann zu Boil-off-Verlusten und einer verringerten Systemzuverlässigkeit führen und die wirtschaftliche Machbarkeit von Großprojekten beeinträchtigen. Darüber hinaus führt der Mangel an standardisierten Verflüssigungstechnologien in allen Regionen zu Herausforderungen bei der effizienten Skalierung und Replikation von Projekten, was zu längeren Entwicklungszeiten und höheren Projektrisiken führt. Diese technischen und wirtschaftlichen Einschränkungen schränken weiterhin die weitverbreitete Einführung des Produkts ein, insbesondere in kostensensiblen Märkten und Wasserstoffwirtschaften im Frühstadium.

MARKTCHANCEN

Entstehung der Infrastruktur für den Handel mit flüssigem Wasserstoff und den Seetransport, die neue Wachstumsmöglichkeiten schafft

Eine neue Chance auf dem Markt für Wasserstoffverflüssigungsausrüstung liegt in der raschen Entwicklung von Handelsrouten für flüssigen Wasserstoff (LH₂) und dem Ausbau der Seetransportinfrastruktur, die für den Wasserstofftransport über große Entfernungen ausgelegt ist. Während sich Wasserstoff von einem lokalen industriellen Einsatz zu einem global gehandelten Energierohstoff wandelt, wird die Verflüssigung immer wichtiger, um einen effizienten Massentransport über Kontinente hinweg zu ermöglichen. Dies führt zu einer starken Nachfrage nach großen, exportorientierten Verflüssigungsanlagen, die in die Hafeninfrastruktur, Lagerterminals und spezialisierte Schifffahrtssysteme integriert sind. Länder mit reichlich erneuerbaren Ressourcen investieren aktiv in Wasserstoff-Exportzentren, was den Bedarf an leistungsstarken und energieeffizienten Verflüssigungsanlagen erhöht, die einen kontinuierlichen und großvolumigen Betrieb unterstützen können.

- Beispielsweise kündigte Linde plc im November 2024 die Erweiterung seiner Wasserstoffverflüssigungskapazitäten in seinen Anlagen an der US-Golfküste an. Das Projekt zielt darauf ab, die Produktionskapazität für flüssigen Wasserstoff zu erhöhen, um die wachsende Nachfrage aus dem Mobilitäts- und Industriesektor zu decken.

HERAUSFORDERUNGEN DES MARKTES

Verdampfungsverluste und Einschränkungen bei der kryogenen Lagerung wirken sich auf die betriebliche Effizienz aus

Eine zentrale Herausforderung auf dem Markt für Wasserstoffverflüssigungsanlagen ist die Bewältigung von Boil-off-Verlusten und die Aufrechterhaltung der kryogenen Stabilität während der Lagerung und des Transports. Da Wasserstoff in flüssiger Form bei extrem niedrigen Temperaturen gehalten werden muss, kann bereits ein geringer Wärmeeintrag zu Verdampfungsverlusten führen, die sich direkt auf die Effizienz und Wirtschaftlichkeit des Gesamtsystems auswirken. Diese Herausforderung wird bei groß angelegten Lagerungs- und Ferntransportszenarien noch wichtiger, wo die Aufrechterhaltung konstanter kryogener Bedingungen über längere Zeiträume technisch anspruchsvoll ist. Um diese Herausforderungen zu bewältigen, müssen Betreiber in fortschrittliche Technologien investierenIsolierungSysteme, leistungsstarke Lagertanks und kontinuierliche Überwachungslösungen, die sowohl die Kapital- als auch die Betriebskosten deutlich erhöhen. Darüber hinaus führen das Fehlen einer standardisierten Infrastruktur und die unterschiedlichen Designspezifikationen in den verschiedenen Regionen zu zusätzlicher Komplexität bei der Skalierung von Verflüssigungs- und Speichersystemen. Unterschiede in den Sicherheitsvorschriften, Materialstandards und Handhabungsprotokollen können zu Inkonsistenzen in der Systemleistung und längeren Projektentwicklungszeiten führen. Darüber hinaus schränkt der Bedarf an hochspezialisierten Materialien und Komponenten, die extremen kryogenen Bedingungen standhalten, die Verfügbarkeit von Lieferanten ein und erhöht die Abhängigkeit von einer kleinen Anzahl etablierter Hersteller.

Segmentierungsanalyse

Nach Gerätetyp

Das Segment Kompressoren ist führend, da es die Kernkomponente von Wasserstoffverflüssigungsprozessen darstellt

Nach Gerätetyp ist der Markt in Kompressoren, kryogene Wärmetauscher, Expander/Turboexpander, Kühlsysteme und kryogene Anlagen unterteiltPumpsund andere (Kühlboxen, Ventile und Isoliersysteme).

Kompressoren hielten den größten Marktanteil, da sie die Hauptkomponente darstellen, die für die Wasserstoffgaskomprimierung vor der Verflüssigung verantwortlich ist, was sie für den gesamten Verflüssigungsprozess von grundlegender Bedeutung macht. Diese Systeme spielen eine entscheidende Rolle bei der Erhöhung des Wasserstoffdrucks über mehrere Stufen des Verflüssigungszyklus hinweg und ermöglichen eine effiziente Kühlung und Phasenumwandlung unter kryogenen Bedingungen. Aufgrund der geringen Dichte und des hohen Diffusionsvermögens von Wasserstoff ist die Komprimierung ein äußerst energieintensiver und technisch anspruchsvoller Prozess, was die Bedeutung leistungsstarker Kompressorsysteme in großen Wasserstoffproduktionsanlagen, Exportterminals und industriellen Wasserstofflieferketten noch verstärkt.

- Beispielsweise kündigte Atlas Copco im Juni 2024 die Erweiterung seines Portfolios an Wasserstoffkompressionslösungen an, wobei der Schwerpunkt auf hocheffizienten Kompressorsystemen liegt, die für groß angelegte Wasserstoffanwendungen, einschließlich Verflüssigungs- und Speicherinfrastruktur, konzipiert sind.

Die kryogenen Wärmetauscher sind das am schnellsten wachsende Segment und werden voraussichtlich mit einer jährlichen Wachstumsrate von 7,6 % wachsen. Das Wachstum dieses Segments wird durch die zunehmende Notwendigkeit vorangetrieben, die thermodynamische Effizienz zu verbessern und den Energieverbrauch bei Wasserstoffverflüssigungsprozessen zu senken, die von Natur aus energieintensiv sind. Diese Wärmetauscher sind entscheidend für die effektive Wärmeübertragung über mehrere Kühlstufen hinweg, sodass Wasserstoff die für die Verflüssigung erforderlichen extrem niedrigen Temperaturen erreichen kann.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Verflüssigungstechnologie

Das Claude Cycle-Segment war aufgrund seiner Vorteile führend

Durch die Verflüssigungstechnologie ist der Markt in Claude Cycle, Brayton Cycle, Mixed Refrigerant Cycle und unterteiltHelium-basierte Verflüssigung.

Claude Cycle hielt den größten Marktanteil, da es nach wie vor eines der etabliertesten und am weitesten verbreiteten Verfahren zur Wasserstoffverflüssigung für großtechnische industrielle und kommerzielle Anwendungen ist. Dieser Zyklus kombiniert Expansionsturbinen und Joule-Thomson-Kühlung, um die extrem niedrigen Temperaturen zu erreichen, die für die Wasserstoffverflüssigung erforderlich sind, und bietet ein Gleichgewicht zwischen Effizienz, Zuverlässigkeit und Skalierbarkeit. Seine bewährte Leistung und Anpassungsfähigkeit an kontinuierliche Großbetriebe machen es zur bevorzugten Wahl für Wasserstoffverflüssigungsanlagen, insbesondere in industriellen Wasserstoffproduktionsanlagen und exportorientierten Infrastrukturen.

Der gemischte Kältemittelkreislauf ist das am schnellsten wachsende Segment und wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen. Das Wachstum dieses Segments wird durch seine überlegene Energieeffizienz und die Fähigkeit, den spezifischen Energieverbrauch bei Wasserstoffverflüssigungsprozessen im Vergleich zu herkömmlichen Zyklen zu reduzieren, vorangetrieben. Darüber hinaus nutzt es eine Kombination von Kältemitteln, um den Wärmeaustausch über mehrere Temperaturbereiche hinweg zu optimieren und so eine verbesserte thermodynamische Leistung und niedrigere Betriebskosten zu ermöglichen.

Nach Anlagenkapazität

Das mittlere Segment (10–50 TPD) ist aufgrund seiner Fähigkeit zur Reduzierung führendFinanzielles Risiko im Zusammenhang mit Großinvestitionen

Nach Anlagenkapazität wird der Markt in kleine Anlagen (<10 TPD), mittlere Anlagen (10–50 TPD) und große Anlagen (>50 TPD) unterteilt.

Mittelgroße Anlagen (10–50 TPD) hielten den größten Marktanteil bei Wasserstoffverflüssigungsanlagen, da sie den kommerziell rentabelsten und am weitesten verbreiteten Kapazitätsbereich aller aktuellen Wasserstoffverflüssigungsprojekte darstellen. Dieses Segment schafft ein optimales Gleichgewicht zwischen Kapitalinvestition, betrieblicher Effizienz und Skalierbarkeit und eignet sich daher für eine Vielzahl von Anwendungen, auch regionalWasserstoffVertrieb, industrielle Versorgung und frühe Exportinfrastruktur. Sowohl in Industrie- als auch in Schwellenländern werden mittelgroße Verflüssigungsanlagen zunehmend eingesetzt, da sie eine schrittweise Kapazitätserweiterung ermöglichen und gleichzeitig das mit Großinvestitionen verbundene finanzielle Risiko verringern.

Large-Scale (>50 TPD) ist das am schnellsten wachsende Segment und wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,8 % wachsen. Das Wachstum dieses Segments wird durch die zunehmende Entwicklung exportorientierter Wasserstoffprojekte und die Entstehung eines globalen Wasserstoffhandels vorangetrieben, der Hochleistungsverflüssigungsanlagen erfordert, die die Massenproduktion und den Ferntransport unterstützen können. Großanlagen sind in der Regel mit integrierten Wasserstoffproduktionszentren und Exportterminals verbunden, bei denen Größenvorteile und kontinuierlicher Betrieb für die Erzielung von Kosteneffizienz von entscheidender Bedeutung sind.

Nach Endverbrauchsindustrie

Das Segment Wasserstoffproduktions- und -verflüssigungsanlagen führte aufgrund vonZunehmende Entwicklung integrierter grüner Wasserstoffprojekte

Nach Endverbrauchsindustrie ist der Markt in Wasserstoffproduktions- und -verflüssigungsanlagen, Energie und Energie, Transport, Raffinerie und Petrochemie, Chemie sowie Luft- und Raumfahrt und Verteidigung unterteilt.

Wasserstoffproduktions- und -verflüssigungsanlagen hielten den größten Marktanteil, da sie den Haupteinsatzbereich für groß angelegte Verflüssigungssysteme in der gesamten Wasserstoff-Wertschöpfungskette darstellen. Diese Anlagen erfordern einen kontinuierlichen Verflüssigungsbetrieb mit hoher Kapazität, um die Speicherung, den Export und die industrielle Verteilung von Wasserstoff zu unterstützen, was sie zu den größten Verbrauchern von kryogenen Verflüssigungsanlagen macht. Die zunehmende Entwicklung integrierter grüner Wasserstoffprojekte und exportorientierter Wasserstoffzentren treibt die Nachfrage nach fortschrittlichen Verflüssigungssystemen weiter voran, die die Energieeffizienz verbessern und die Wasserstoffverarbeitung in großen Mengen unterstützen können.

Der Transport ist das am schnellsten wachsende Segment und wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,0 % wachsen. Das Wachstum dieses Segments wird durch die zunehmende Einführung von Wasserstoff in allen Mobilitätsanwendungen vorangetrieben, insbesondere inBrennstoffzelleElektrofahrzeuge, Schwerlasttransport, Seetransport und neue Initiativen für die Wasserstoff-Luftfahrt. Da die Wasserstoffmobilitätsinfrastruktur weltweit wächst, steigt die Nachfrage nach flüssigem Wasserstoff zur effizienten Speicherung, Betankung und zum Transport über große Entfernungen.

Regionaler Ausblick auf den Markt für Wasserstoffverflüssigungsgeräte

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Hydrogen Liquefaction Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hielt mit einem Umsatz von über 0,66 Milliarden US-Dollar im Jahr 2025 den größten Anteil, unterstützt durch zunehmende Investitionen in die Wasserstoffinfrastruktur, die zunehmende Entwicklung von Lieferketten für flüssigen Wasserstoff und die Ausweitung industrieller Wasserstoffanwendungen in den USA, Kanada und Mexiko. Die regionale Nachfrage ist eng mit der zunehmenden Einführung von sauberem Wasserstoff, der Entwicklung von Wasserstoff-Hubs und der zunehmenden Konzentration auf die Ermöglichung einer effizienten Wasserstoffspeicherung und des Ferntransports verbunden. Energieunternehmen und Projektentwickler setzen zunehmend fortschrittliche Wasserstoffverflüssigungsanlagen ein, um die Prozesseffizienz zu verbessern, den Energieverbrauch zu senken und die groß angelegte Wasserstoffproduktion und -verteilung zu unterstützen, insbesondere in Anwendungen wie Wasserstoffexportanlagen, Mobilitätsinfrastruktur und industriellen Wasserstoffversorgungsnetzen.

US-Markt für Wasserstoffverflüssigungsgeräte

Es wird erwartet, dass die USA bis 2026 den Markt dominieren und einen Umsatz von rund 0,55 Milliarden US-Dollar erzielen werden, angetrieben durch ihr gut etabliertes Wasserstoff-Ökosystem, die fortlaufende Entwicklung regionaler Wasserstoff-Hubs und kontinuierliche Investitionen in die Infrastruktur für sauberen Wasserstoff. Im Gegensatz zu vielen anderen Regionen konzentrieren sich in den USA ansässige Unternehmen auf den Ausbau der Wasserstoffverflüssigungskapazität, um sowohl die Inlandsnachfrage als auch Exportmöglichkeiten zu unterstützen. Ein großer Schwerpunkt liegt auf der Verbesserung der Energieeffizienz, der Optimierung von Verflüssigungsprozessen und der Reduzierung der Betriebskosten durch den Einsatz fortschrittlicher kryogener Technologien und digitaler Überwachungssysteme. Die Präsenz führender Gerätehersteller und groß angelegter Projektentwicklungen stärken die Marktposition des Landes weiter.

Europa

Der europäische Markt wird durch einen starken Fokus auf angetriebenDekarbonisierung, Ausbau grüner Wasserstoffprojekte und die Entwicklung integrierter Wasserstoff-Wertschöpfungsketten in wichtigen Volkswirtschaften wie Deutschland, Großbritannien, Frankreich, Italien und den Niederlanden. Die Nachfrage nach dem Produkt ist eng mit den ehrgeizigen CO2-Neutralitätszielen der Region und steigenden Investitionen in die Wasserstoffproduktion, -speicherung und -exportinfrastruktur verbunden. Regierungen und Energieunternehmen priorisieren fortschrittliche Verflüssigungstechnologien, die eine höhere Energieeffizienz, reduzierte Emissionen und Kompatibilität mit erneuerbaren Wasserstoffproduktionssystemen bieten. Der wachsende Bedarf an der Unterstützung des grenzüberschreitenden Wasserstoffhandels und des Ferntransports fördert den Einsatz großer Verflüssigungsanlagen, insbesondere in Regionen mit starken Kapazitäten für erneuerbare Energien.

Britischer Markt für Wasserstoffverflüssigungsgeräte

Schätzungen zufolge wird der britische Markt bis 2026 etwa 0,09 Milliarden US-Dollar erreichen, was etwa 3,8 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Wasserstoffverflüssigungsgeräte

Der deutsche Markt wird bis 2026 voraussichtlich etwa 0,14 Milliarden US-Dollar erreichen, was etwa 6,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der bedeutend wachsende Markt und generiert im Jahr 2025 weltweit einen Umsatz von 0,44 Milliarden US-Dollar. Der asiatisch-pazifische Raum dominiert weiterhin den Markt, angetrieben durch die schnelle Industrialisierung, den steigenden Strombedarf und umfangreiche Investitionen in die Wasserstoffverflüssigungsinfrastruktur in wichtigen Volkswirtschaften wie China, Indien, Japan und südostasiatischen Ländern. Das Wachstum der Region wird vor allem durch zunehmende staatliche Investitionen in den Ausbau der Energiekapazitäten unterstützt, darunterWärmekraftwerke, Projekte für erneuerbare Energien und Initiativen zur Netzmodernisierung.

Markt für Wasserstoffverflüssigungsgeräte in China

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Die Umsatzschätzungen für 2026 liegen bei etwa 0,17 Milliarden US-Dollar, was etwa 7,5 % des weltweiten Umsatzes entspricht.

Japanischer Markt für Wasserstoffverflüssigungsgeräte

Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von rund 0,07 Milliarden US-Dollar erreichen, was etwa 2,9 % des weltweiten Umsatzes ausmacht.

Markt für Wasserstoffverflüssigungsgeräte in Indien

Der indische Markt wird bis 2026 auf rund 0,08 Milliarden US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch zunehmende Investitionen in die Wasserstoffinfrastruktur, die Entwicklung exportorientierter Wasserstoffwirtschaften und den zunehmenden Fokus auf Energiediversifizierung in den GCC-Ländern, Südafrika, Israel und Nordafrika vorangetrieben. Die Nachfrage nach dem Produkt ist eng mit dem strategischen Wandel der Region hin zu einem globalen Anbieter von sauberem Wasserstoff verbunden, der von reichlich vorhandenem Wasserstoff unterstützt wirderneuerbare EnergieRessourcen und Großprojektentwicklungen. Die Länder in der Region investieren aktiv in integrierte Wasserstoff-Wertschöpfungsketten, einschließlich Produktions-, Verflüssigungs-, Speicher- und Exportinfrastruktur, um den Transport von Wasserstoff in flüssiger Form über große Entfernungen zu ermöglichen.

Markt für GCC-Wasserstoffverflüssigungsgeräte

Der GCC-Markt soll bis 2026 ein Volumen von rund 0,14 Milliarden US-Dollar erreichen, was etwa 6,2 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch zunehmende Investitionen in die Wasserstoffinfrastruktur, einen wachsenden Fokus auf die Nutzung erneuerbarer Energien und die Entstehung exportorientierter Wasserstoffprojekte in wichtigen Volkswirtschaften wie Brasilien, Argentinien und Chile vorangetrieben. Die Nachfrage nach Geräten zur Wasserstoffverflüssigung ist eng mit dem starken Potenzial der Region für erneuerbare Energien verbunden, insbesondere im Bereich Solar- und Windkraft, was die Entwicklung einer grünen Wasserstoffproduktion unterstützt, die mit Verflüssigungssystemen für Lagerung und Transport integriert ist. Die Länder in der Region erforschen Wasserstoff aktiv als Schlüsselkomponente ihrer langfristigen Energiestrategien und schaffen so eine Nachfrage nach skalierbaren und effizienten Verflüssigungstechnologien.

Markt für Wasserstoffverflüssigungsgeräte in Brasilien

Der brasilianische Markt soll bis 2026 ein Volumen von rund 0,06 Milliarden US-Dollar erreichen, was etwa 2,8 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich darauf, fortschrittliche Verflüssigungstechnologien anzubieten Verbessern Sie die thermodynamische Effizienz

Der Markt für Wasserstoffverflüssigungsausrüstung ist mäßig konsolidiert, wobei die Wettbewerbsposition durch fortschrittliche kryogene technische Fähigkeiten, die Energieeffizienz von Verflüssigungssystemen und die Fähigkeit, leistungsstarke Wasserstoffverflüssigungslösungen für groß angelegte Industrieanwendungen bereitzustellen, bestimmt wird. Führende Akteure wie Air Liquide S.A., Linde plc, Air Products and Chemicals, Inc., Chart Industries, Inc. und Mitsubishi Heavy Industries, Ltd. behaupten starke Marktpositionen, indem sie fortschrittliche Verflüssigungstechnologien anbieten, die darauf ausgelegt sind, die thermodynamische Effizienz zu verbessern, den Energieverbrauch zu senken und die Speicherung und den Transport von Wasserstoff in großem Maßstab zu unterstützen.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit geprägt, energieeffiziente Verflüssigungssysteme zu entwickeln, die mit fortschrittlichen Kühlkreisläufen und hoher Leistung ausgestattet sindWärmetauscher,und integrierte digitale Überwachungslösungen. Während sich Wasserstoffproduzenten und Projektentwickler auf die Senkung der Betriebskosten und die Verbesserung der Gesamtprozesseffizienz konzentrieren, investieren Marktteilnehmer in Verflüssigungstechnologien der nächsten Generation wie gemischte Kältemittelkreisläufe, modulare Anlagendesigns und skalierbare Kryosysteme, die eine effiziente Wasserstoffverflüssigung bei unterschiedlichen Kapazitätsanforderungen ermöglichen.

- Beispielsweise kündigte die Iwatani Corporation im Mai 2024 die Erweiterung ihrer Kapazitäten für die Versorgung mit flüssigem Wasserstoff in Japan an, einschließlich Investitionen in die Verflüssigungs- und Speicherinfrastruktur, um die wachsende Wasserstoffnachfrage im Mobilitäts- und Industriesektor zu decken.

Liste der wichtigsten Hersteller von Wasserstoffverflüssigungsanlagen im Profil

- Air Liquide S.A.(Frankreich)

- Linde plc(Irland)

- Air Products and Chemicals, Inc. (USA)

- Chart Industries, Inc.(UNS.)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Kawasaki Heavy Industries, Ltd.(Japan)

- NEL Wasserstoff (Norwegen)

- Plug Power Inc. (USA)

- ITM Power plc (Großbritannien)

- Iwatani Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Die Iwatani Corporation kündigte den Ausbau ihrer Infrastruktur für die Lieferkette von flüssigem Wasserstoff in Japan an, einschließlich Investitionen in Verflüssigungs- und Speichersysteme zur Deckung der wachsenden Wasserstoffnachfrage.

- April 2025:Chart Industries, Inc. gab neue Aufträge und Projekteinsätze für seine Wasserstoffverflüssigung bekanntkryogene AusrüstungLösungen, die mehrere Wasserstoff-Infrastrukturprojekte in Nordamerika und Europa unterstützen.

- März 2025:Air Products and Chemicals, Inc. meldete weitere Baufortschritte beim NEOM Green Hydrogen Project, das eine groß angelegte Wasserstoffproduktions- und -verflüssigungsinfrastruktur umfasst, um den weltweiten Export von flüssigem Wasserstoff zu ermöglichen.

- Februar 2025:Linde plc kündigte den laufenden Ausbau seiner Produktions- und Verflüssigungskapazitäten für sauberen Wasserstoff in den USA an, wobei der Schwerpunkt auf der Erhöhung der Versorgung mit flüssigem Wasserstoff für Industrie- und Mobilitätsanwendungen liegt.

- Januar 2025:Plug Power Inc. kündigte die weitere Entwicklung seines Netzwerks für grünen Wasserstoff in Nordamerika an, einschließlich der Skalierung der Verflüssigungskapazität in seinen Wasserstoffproduktionsanlagen zur Unterstützung der Verteilungsinfrastruktur.

BERICHTSBEREICH

Die globale Marktanalyse für Wasserstoffverflüssigungsgeräte umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Gerätetyp, Verflüssigungstechnologie, Anlagenkapazität, Endverbrauchsindustrie und Region |

| Nach Gerätetyp |

|

| Durch Verflüssigungstechnologie |

|

| Nach Anlagenkapazität |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,11 Milliarden US-Dollar und soll bis 2034 3,90 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,66 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 7,2 % aufweisen wird.

Nach Endverbrauchsindustrie dominierte das Segment Wasserstoffproduktions- und -verflüssigungsanlagen den Markt.

Die Entstehung grenzüberschreitender Handelskorridore für Wasserstoff ist der Schlüsselfaktor für das Marktwachstum.

Air Liquide, Linde plc, Air Products, Chart Industries, Mitsubishi Heavy Industries und Kawasaki Heavy Industries sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf