Marktgröße, Anteil und Branchenanalyse für Ladestationen für Elektrofahrzeuge, nach Ladegerättyp (schnell und langsam/mäßig), nach Anwendung (gewerblich und privat), nach Anschluss (J1772, Mennekes, GB/T, CCS1, CHAdeMO, CCS2 und Tesla), nach Ebene (Ebene 1, Ebene 2 und Ebene 3), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), nach Antrieb (BEV und PHEV) und regionaler Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Ladestationen für Elektrofahrzeuge

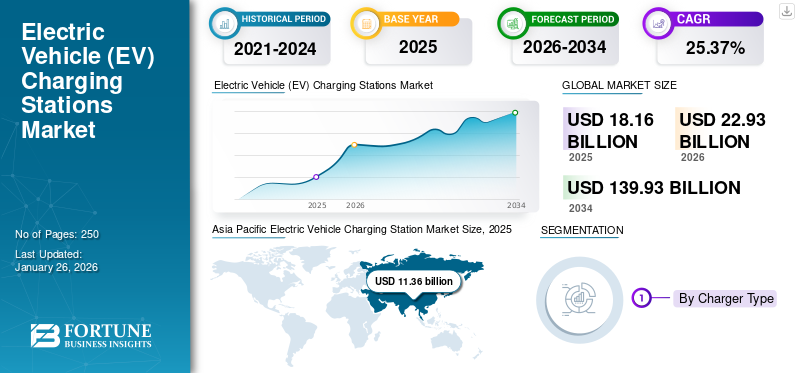

Die weltweite Marktgröße für Ladestationen für Elektrofahrzeuge wurde im Jahr 2025 auf 18,16 Milliarden US-Dollar geschätzt. Der Markt soll von 22,93 Milliarden US-Dollar im Jahr 2026 auf 139,93 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 25,37 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Ladestationen für Elektrofahrzeuge mit einem Marktanteil von 62,56 % im Jahr 2025.

Ladestationen für Elektrofahrzeuge stellen die zum Aufladen von Elektrofahrzeugen erforderliche Infrastruktur bereit und bieten AC- und DC-Lademöglichkeiten an Wohn-, Gewerbe- und öffentlichen Standorten. Diese Stationen werden häufig für Pkw und gewerbliche Elektrofahrzeuge eingesetzt, ermöglichen saubere Mobilität und reduzieren den CO2-Ausstoß. Der Markt wird durch die schnelle Einführung von Elektrofahrzeugen, staatliche Anreize und den Ausbau von Ladenetzen angetrieben. Technologische Fortschritte wie ultraschnelle Ladegeräte, intelligente Konnektivität usw erneuerbare Energie Integration beschleunigt das Wachstum weiter. Steigende Investitionen von Automobilherstellern, Versorgungsunternehmen und Infrastrukturanbietern sowie Innovationen wie die Vehicle-to-Grid-Technologie (V2G) machen Ladestationen für Elektrofahrzeuge zu einem Schlüsselfaktor für nachhaltigen Transport und Energieökosysteme der nächsten Generation.

Zu den wichtigsten Akteuren auf dem Markt für Ladestationen für Elektrofahrzeuge gehören ABB, ChargePoint, Schneider Electric SE und Siemens AG. Diese Unternehmen konzentrieren sich auf den Ausbau einer leistungsstarken Ladeinfrastruktur, die Weiterentwicklung ultraschneller DC-Ladetechnologien und die Integration intelligenter Technologien Energiemanagementsysteme. Strategische Kooperationen mit Automobilherstellern, Versorgungsunternehmen und Regierungen sowie Investitionen in digitale Plattformen, Interoperabilität und Lademöglichkeiten mit erneuerbaren Energien stärken ihre globale Marktpräsenz. Durch ihren Schwerpunkt auf Innovation, Skalierbarkeit und Nachhaltigkeit sind sie führend bei der Unterstützung des beschleunigten Übergangs zu Elektromobilität und Netto-Null-Transportökosystemen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Ladestationen für Elektrofahrzeuge

- Marktgröße 2025: 18,16 Milliarden US-Dollar

- Marktgröße 2026: 22,93 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 139,93 Milliarden US-Dollar

- CAGR: 25,37 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Ladestationen für Elektrofahrzeuge mit einem Anteil von 62,56 % im Jahr 2025.

- Das Schnellladesegment soll im Jahr 2026 einen Anteil von 77,20 % haben.

- Das Segment Commercial wird im Jahr 2026 voraussichtlich einen Anteil von 82,39 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 11,36 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 14,87 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 7,96 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 8,42 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 5,81 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 6,04 Milliarden US-Dollar erwartet.

UNS.

Der Markt für Ladestationen für Elektrofahrzeuge wird im Jahr 2026 voraussichtlich 3,12 Milliarden US-Dollar erreichen.

Japan

Der Markt für Ladestationen für Elektrofahrzeuge wird im Jahr 2026 voraussichtlich 0,33 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Elektrofahrzeugverkäufe sollen das Marktwachstum vorantreiben

Der rasante Anstieg der Verkaufszahlen von Elektrofahrzeugen und die stärkere Durchdringung von Neuwagenmärkten mit Elektrofahrzeugen bedeuten ein starkes Wachstum der Ladeinfrastruktur für Elektrofahrzeuge. Da immer mehr Elektrofahrzeuge auf die Straße kommen, steigt die Nachfrage nach öffentlichen und privaten Ladestationen. Diese Dynamik erzeugt einen Netzwerkeffekt: mehr Elektrofahrzeuge, mehr Ladebedarf, mehr Anreize für den Ausbau der Infrastruktur und ein geringeres Risiko der Ladereichweite, was die Einführung von Elektrofahrzeugen weiter vorantreibt.

Im August 2025 erreichten die weltweiten Elektrofahrzeugverkäufe seit Jahresbeginn 10,7 Millionen, was einem Anstieg von 27 % gegenüber dem Vorzeitraum entspricht. Im Juli 2025 dominierte Chinas Elektrofahrzeugmarkt weiterhin, wobei die Elektrofahrzeugverkäufe im Jahr 2024 im Vergleich zum Vorjahr um fast 40 % stiegen und Elektrofahrzeuge fast die Hälfte aller Neufahrzeugverkäufe im Land ausmachten. Im Januar 2025 erweiterte China sein Inzahlungnahme-Subventionsprogramm und bot Käufern, die ältere Fahrzeuge durch Elektrofahrzeuge ersetzten, 2.750 US-Dollar an. Diese Maßnahme stimulierte den Kauf zusätzlicher Elektrofahrzeuge und damit die Nachfrage nach Ladeinfrastruktur.

Zunehmende Zahl staatlicher Maßnahmen zugunsten der Elektrifizierung von Kraftfahrzeugen, um das Marktwachstum anzukurbeln

Die zunehmende Zahl staatlicher Maßnahmen zur Unterstützung der Automobilelektrifizierung ist ein wichtiger Wachstumstreiber für den globalen Markt Elektrofahrzeug Ladestationen. Während Regierungen weltweit ihre Null-Emissions-Ziele vorantreiben, fördert politische Unterstützung in Form von Subventionen, Steueranreizen, Infrastrukturzuschüssen und Regulierungsvorschriften direkt die Einführung von Elektrofahrzeugen und damit den Bedarf an Ladeinfrastruktur. Im Januar 2025 erweiterte China sein Subventionssystem für die Inzahlungnahme von Fahrzeugen und gewährt Verbrauchern bis zu 2.730 US-Dollar, wenn sie ältere Fahrzeuge mit Verbrennungsmotor im Austausch gegen neue Elektrofahrzeuge verschrotten. Es wird erwartet, dass diese Initiative im Jahr 2025 zu fast 1 Million zusätzlichen Verkäufen von Elektrofahrzeugen führen wird, was den Bedarf an Schnellladenetzen im Stadt- und Überlandbereich deutlich erhöht.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten für die Einrichtung von Ladestationen für Elektrofahrzeuge können das Marktwachstum behindern

Die hohen Anschaffungskosten für die Einrichtung von Ladestationen für Elektrofahrzeuge bleiben ein wesentlicher Faktor, der das globale Marktwachstum hemmt. Der Aufbau eines Ladenetzwerks erfordert hohe Kapitalinvestitionen (CAPEX) für Ausrüstung, Bau, Netzausbau und Genehmigungen, oft mit ungewisser kurzfristiger Rendite. Besonders groß ist die Herausforderung in Schwellenländern, wo sich die Einführung von Elektrofahrzeugen noch in einem frühen Stadium befindet, was zu einer unzureichenden Auslastung der installierten Ladegeräte und einer verzögerten Rentabilität führt.

Die typischen Einrichtungskosten variieren stark je nach Ladegerättyp und Region. Die Gesamtkosten des Projekts lassen sich auf verschiedene Faktoren wie die Anzahl der erforderlichen Hardware, Standortvorbereitung, Installation, Netzanschluss und Wartung usw. zurückführen. Darüber hinaus müssen Netzbetreiber mit wiederkehrenden Betriebskosten (OPEX) wie Softwareverwaltung, Stromtarife und Servicewartung rechnen. Im Juli 2025 stornierte die Regierung von Karnataka (Indien) ihren Plan, 2.500 öffentliche Ladestationen für Elektrofahrzeuge zu installieren, nachdem kein privates Unternehmen Angebote eingereicht hatte, und verwies auf hohe Einrichtungskosten, begrenztes Nutzungspotenzial und eine schlechte Kapitalrendite. Dies verdeutlicht die Zurückhaltung der Anleger, die auf die hohen Anschaffungskosten und die unsichere Nachfrage zurückzuführen ist.

MARKTCHANCEN

Das Wachstum der Vehicle-to-Grid (V2G)- und bidirektionalen Ladetechnologie stellt eine transformative Chance dar

Das Wachstum der Vehicle-to-Grid (V2G)- und bidirektionalen Ladetechnologie stellt eine transformative Chance auf dem Weltmarkt dar. Diese Technologien ermöglichen es Elektrofahrzeugen nicht nur, Energie aus dem Netz zu beziehen, sondern diese auch zurückzuspeisen, wodurch Fahrzeuge zu mobilen Energieanlagen werden. Diese Doppelfunktionalität unterstützt den Netzausgleich, die Integration erneuerbarer Energien und die Energiekostenoptimierung und schafft neue Geschäftsmodelle für Versorgungsunternehmen, Automobilhersteller und Ladepunktbetreiber. Im Januar 2023 ergab eine Simulationsstudie, dass bidirektionales V2G bis zu 18 % zusätzliche Kosteneinsparungen im Vergleich zu herkömmlichem Smart Charging bringen könnte, was sein wirtschaftliches Potenzial unterstreicht.

Markttrends für Ladestationen für Elektrofahrzeuge

Der schnelle Ausbau von Schnell- und Ultraschnellladenetzen beschleunigt den Markttrend

Der Wandel hin zu schnellen und ultraschnellen Ladenetzen ist einer der sichtbarsten und stärksten Trends im Bereich der Ladeinfrastruktur für Elektrofahrzeuge. Diese Stationen liefern eine deutlich höhere Leistung, beispielsweise 150 kW, 250 kW, 350 kW und mehr, was deutlich kürzere Ladezeiten ermöglicht. Dadurch werden die Hindernisse für die Verweildauer reduziert, wenn Benutzer zögern, längere Zeit mit dem Aufladen zu verbringen, wodurch Elektrofahrzeuge im Vergleich zur konventionellen Betankung konkurrenzfähiger werden.

Mit der zunehmenden Verbreitung schnellerer Ladestationen für Elektrofahrzeuge gewinnen Fahrer von Elektrofahrzeugen mehr Vertrauen in Fernreisen und spontane Fahrten, insbesondere wenn die Autobahnkorridore ausreichend versorgt sind. Darüber hinaus können Hubs, die mehrere Hochleistungsladegeräte bereitstellen, einen höheren Durchsatz, eine bessere Auslastung und Skaleneffekte für Betreiber ermöglichen. Im April 2025 signalisierte Chinas Plan, bis zum Jahresende 1.000 ultraschnelle Ladestationen in Peking und weitere 4.000 ultraschnelle Ladegeräte in Chongqing zu errichten, dass die ultraschnelle Infrastruktur in den großen Elektrofahrzeugmärkten als nationale Priorität behandelt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Das Aufkommen einer intelligenten und vernetzten Ladeinfrastruktur kurbelt die Marktentwicklung an

Über die reine Ladeleistung hinaus entwickelt sich das Lade-Ökosystem schnell in Richtung einer intelligenten, vernetzten Ladeinfrastruktur, in der Ladegeräte, Netzwerke und Netzsysteme intelligent koordiniert werden. Intelligentes Laden ermöglicht dynamisches Lastmanagement, Echtzeitkommunikation, Nachfragereaktion, Preisoptimierung, vorausschauende Wartung und eine bessere Integration mit dem Netz und erneuerbaren Energien.

Durch eine solche Konnektivität können Ladebetreiber Lasten auf Zeiten außerhalb der Spitzenlast verlagern, die Ladeleistung je nach Netzbeschränkungen modulieren und kostspielige Netzausbauten vermeiden. Für Benutzer bedeutet dies niedrigere Energiekosten, verbesserte Zuverlässigkeit und ein reibungsloseres Erlebnis. Für Netzbetreiber erhöht ein weit verbreitetes intelligentes Laden die Flexibilität und unterstützt die variable Integration erneuerbarer Energien. Im August 2025 stellte ev.energy fest, dass intelligenteres Laden von Elektrofahrzeugen die Stromrechnungen für US-Haushalte bis 2035 um bis zu 10 % senken könnte, wobei ein Großteil davon auf Lastverlagerung und Optimierung durch vernetzte Systeme zurückzuführen ist.

HERAUSFORDERUNGEN DES MARKTES

Mangelnde Standardisierung und Interoperabilität behindern das Marktwachstum

Mangelnde Standardisierung und Interoperabilität behindern den Markt für Ladestationen für Elektrofahrzeuge, indem sie zu Kompatibilitätsproblemen zwischen Ladeanschlüssen, Kommunikationsschnittstellen und Zahlungssystemen führen. Diese Fragmentierung schränkt die Möglichkeit der Benutzer ein, nahtlos auf verschiedene Netzwerke zuzugreifen, verringert den Komfort und schreckt die Einführung von Elektrofahrzeugen ab. Im Juli 2025 ergab eine Driivz-Analyse, dass fast 45 % der Ladeausfälle auf nicht übereinstimmende Softwareprotokolle zwischen Fahrzeugen und Ladegeräten zurückzuführen waren.

Segmentierungsanalyse

Nach Ladegerättyp

Steigende Verbrauchernachfrage nach kürzeren Ladezeiten steigert die Nachfrage nach Schnellladegeräten

Basierend auf der Segmentierung der Fahrzeugtypen wird der Markt in schnell und langsam/moderat eingeteilt.

Schnellladegeräte stellen das dominierende und am schnellsten wachsende Segment auf dem globalen Markt für Ladestationen für Elektrofahrzeuge dar, angetrieben durch die steigende Nachfrage der Verbraucher nach kürzeren Ladezeiten und mehr Komfort bei Fernreisen. Im März 2025 starteten EVgo und Toyota gemeinsame Ladestandorte mit 350-kW-Ultraschnellladegeräten, die mehrere Fahrzeuge gleichzeitig bedienen können, und demonstrierten damit Netzwerkerweiterungs- und Interoperabilitätsinitiativen. Im zweiten Quartal 2025 fügten die USA über 4.200 neue DC-Schnellladeanschlüsse hinzu, was den bislang höchsten vierteljährlichen Einsatz darstellt und die zunehmenden Investitionen in die Hochleistungsinfrastruktur widerspiegelt. Regierungen und private Betreiber priorisieren weiterhin die Installation von Schnellladekorridoren entlang von Autobahnen und städtischen Knotenpunkten, um die Erreichbarkeit zu verbessern, Reichweitenangst zu verringern und die Auslastung der Stationen zu verbessern, was dieses Segment zum lukrativsten sowohl hinsichtlich der Kapazitätserweiterung als auch der technologischen Innovation macht. Das schnelle Segment soll im Jahr 2026 mit einem Anteil von 77,20 % den Markt dominieren.

Auf Antrag

Der groß angelegte Einsatz öffentlicher Ladenetze und Flottenladenetze treibt das kommerzielle Segment an

Hinsichtlich der Anwendung wird der Markt in Gewerbe- und Wohnimmobilien unterteilt.

Das kommerzielle Segment dominiert den globalen Markt für Ladestationen für Elektrofahrzeuge und wird voraussichtlich mit der höchsten CAGR wachsen, da in großem Umfang öffentliche Ladenetze und Flottenladenetze eingesetzt werden. Im Juni 2025 starteten EVgo und Toyota in den gesamten USA ein Netzwerk von ultraschnellen Ladestationen mit Co-Branding, die mit 350-kW-Ladegeräten ausgestattet sind, um öffentliche Nutzer und Flottenfahrzeuge effizient zu bedienen. In ähnlicher Weise kündigte Chinas State Grid Corporation im April 2025 einen landesweiten Ausbau der öffentlichen Ladeinfrastruktur zur Unterstützung von Bussen, Taxis und Logistikflotten an. Die zunehmende Elektrifizierung von Flotten, Fahrdiensten und der Elektrifizierung der kommerziellen Logistik treibt weltweit erhebliche Investitionen in öffentliche Ladestationen mit hoher Kapazität voran. Das kommerzielle Segment soll im Jahr 2026 mit einem Anteil von 82,39 % den Markt dominieren.

Von Connector

Starke staatliche Standardisierung und umfangreiche Bereitstellung steigern die GB/T-Nachfrage

Basierend auf dem Steckverbinder ist der Markt in J1772, Mennekes, GB/T, CCS1, CHAdeMO, CCS2 und Tesla unterteilt.

Der GB/T-Steckertyp dominiert den globalen Markt für Ladestationen für Elektrofahrzeuge, was vor allem auf die starke staatliche Standardisierung und den umfassenden Einsatz in China, dem weltweit größten Markt für Elektrofahrzeuge, zurückzuführen ist. Im April 2025 kündigte Chinas Nationale Entwicklungs- und Reformkommission Expansionspläne für 30 V2G-Pilotprojekte mit GB/T-kompatiblen Ladegeräten in Städten wie Peking und Shanghai an. Die konsequente Unterstützung der Regierung durch Subventionen und die obligatorische Einführung von GB/T gewährleistet eine umfassende Kompatibilität zwischen inländischen Elektrofahrzeugherstellern wie BYD, SAIC und NIO und stärkt die weltweit dominierende Marktposition des Steckverbinders. Das Segment der CHAdeMO-Steckverbinder ist das am schnellsten wachsende Segment, angetrieben durch seinen fortschrittlichen bidirektionalen Stromfluss und seine Vehicle-to-Grid (V2G)-Fähigkeit. Es wird erwartet, dass das GB/T-Segment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 50,25 % leistet.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Level

Steigende Nachfrage nach ultraschneller DC-Ladeinfrastruktur sorgt für die Bedeutung des Level-3-Segments

Basierend auf der Ebene wird der Markt in Ebene 1, Ebene 2 und Ebene 3 unterteilt.

Das Level-3-Segment dominiert den Markt und ist auch das am schnellsten wachsende Segment, angetrieben durch die steigende Nachfrage nach ultraschneller DC-Ladeinfrastruktur. Im März 2025 eröffneten EVgo und Toyota in den gesamten USA leistungsstarke 350-kW-Gleichstrom-Schnellladestandorte, die für die gleichzeitige Versorgung mehrerer Fahrzeuge ausgelegt sind. In ähnlicher Weise initiierte Chinas State Grid Corporation im April 2025 Pläne zur Installation von 1.000 ultraschnellen Ladestationen der Stufe 3 in Peking, um die Intercity-Konnektivität zu verbessern. Der Ausbau von Langstrecken-Elektrofahrzeugen, kommerziellen Flotten und öffentlichen Autobahnnetzen treibt weiterhin den groß angelegten Einsatz von Hochleistungs-Gleichstrom-Ladestationen weltweit voran. Das Level-3-Segment wird im Jahr 2026 einen Marktanteil von 77,2 % ausmachen.

Nach Fahrzeugtyp

Schnelle Akzeptanz von Elektroautos bei Verbrauchern treibt Pkw-Segment voran

Anhand der Fahrzeugtypen wird der Markt in Pkw und Nutzfahrzeuge unterteilt.

Das Pkw-Segment dominiert den globalen Markt für Ladestationen für Elektrofahrzeuge, unterstützt durch die schnelle Akzeptanz von Elektroautos bei den Verbrauchern und den Ausbau der städtischen Ladeinfrastruktur. Im August 2025 erreichten die weltweiten Elektrofahrzeugverkäufe seit Jahresbeginn 10,7 Millionen Einheiten, ein Anstieg von 27 Prozent gegenüber dem Vorjahr, der hauptsächlich auf die Pkw-Nachfrage zurückzuführen ist. Im April 2025 kündigte das chinesische Ministerium für Industrie und Informationstechnologie Pläne zum Bau von über 4.000 ultraschnellen öffentlichen Ladestationen in Chongqing und Peking an, um private Nutzer von Elektrofahrzeugen zu unterstützen. Die weitverbreitete Verfügbarkeit von Lademöglichkeiten für Privathaushalte, Gewerbebetriebe und Autobahnen macht Pkw zum Haupttreiber der Marktnachfrage. Der Nutzfahrzeug Das Segment ist das am schnellsten wachsende auf dem globalen Markt für Ladestationen für Elektrofahrzeuge, angetrieben durch die Elektrifizierung von Logistik, öffentlichen Verkehrsmitteln und Ride-Hailing-Flotten.

Durch Antrieb

Starke Verkaufsdynamik und der Ausbau öffentlicher und privater Ladenetze treiben das BEV-Segment voran

Um den Bedarf durch den Antrieb des Fahrzeugs zu decken, ist der Markt in BEV und PHEV unterteilt. PHEVs werden auch als Plug-in-Elektrofahrzeuge bezeichnet.

Das BEV-Segment dominiert und verzeichnet im Prognosezeitraum für den Markt für Ladestationen für Elektrofahrzeuge das am schnellsten wachsende Segment. Das Wachstum des Segments wird durch eine starke Umsatzdynamik und den Ausbau öffentlicher und privater Ladenetze vorangetrieben. Im August 2025 überstiegen die weltweiten BEV-Zulassungen 8,5 Millionen Einheiten und machten fast 80 Prozent des gesamten Elektrofahrzeugabsatzes aus, angeführt von Märkten wie China, Europa und den USA. Im April 2025 kündigte das chinesische Ministerium für Industrie und Informationstechnologie Pläne für 4.000 ultraschnelle BEV-kompatible Stationen in wichtigen städtischen Zentren an, um die landesweite Abdeckung zu stärken. Dieser Anstieg der BEV-Einführung beschleunigt weiterhin die Nachfrage nach Hochleistungs-Gleichstrom-Ladeinfrastruktur und integrierten Smart-Grid-Lösungen weltweit.

Regionaler Ausblick für den Markt für Ladestationen für Elektrofahrzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

ASIEN-PAZIFIK

Asia Pacific Electric Vehicle Charging Station Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 11,36 Milliarden US-Dollar und trug damit 62,56 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 14,87 Milliarden US-Dollar prognostiziert. Der asiatisch-pazifische Raum dominiert und bleibt der am schnellsten wachsende Markt für Ladestationen für Elektrofahrzeuge, angetrieben durch aggressive Regierungspolitik und groß angelegte Infrastrukturentwicklung. Im April 2025 initiierte die Nationale Entwicklungs- und Reformkommission Chinas 30 Vehicle-to-Grid (V2G)-Pilotprojekte in Großstädten wie Peking, Shanghai und Guangzhou und stärkte damit ihre Führungsrolle bei der Bereitstellung von Elektrofahrzeug-Infrastruktur. Ebenso stellte das im September 2025 gestartete indische PM E-DRIVE-Programm 1,1 Milliarden US-Dollar für die Installation von 72.000 öffentlichen Ladestationen im ganzen Land bereit. Mit robusten Investitionen, einer schnellen Einführung von Elektrofahrzeugen und einer starken inländischen Produktionsbasis ist die Region weiterhin führend beim weltweiten Wachstum des Marktes für Ladestationen für Elektrofahrzeuge und weist die höchsten Ladeinstallationen und technologischen Fortschritte auf. Der japanische Markt für Ladestationen für Elektrofahrzeuge wird bis 2026 voraussichtlich 0,33 Milliarden US-Dollar erreichen, der chinesische Markt für Ladestationen für Elektrofahrzeuge soll bis 2026 13,91 Milliarden US-Dollar erreichen und der indische Markt für Ladestationen für Elektrofahrzeuge wird bis 2026 voraussichtlich 0,01 Milliarden US-Dollar erreichen.

EUROPA

Im Jahr 2025 erwirtschaftete Europa 5,81 Milliarden US-Dollar und trug damit 32,20 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 6,04 Milliarden US-Dollar prognostiziert. Europa hält den zweitgrößten Marktanteil an Ladestationen für Elektrofahrzeuge, angetrieben durch strenge Emissionsziele und umfangreiche öffentliche Infrastrukturfinanzierung. Im Juli 2025 stellte die Europäische Kommission im Rahmen der Alternative Fuels Infrastructure Regulation (AFIR) 85 Millionen US-Dollar zur Verfügung, um die Installation von Ladegeräten für Privathaushalte, Depots und öffentliche Anlagen zu beschleunigen. Große Länder wie Deutschland, Frankreich und die Niederlande investieren in ultraschnelle Korridornetze und schreiben elektrofahrzeugtaugliche Bauvorschriften vor und schaffen so einen starken politischen Rahmen, der ein stetiges Marktwachstum auf dem gesamten Kontinent unterstützt. Schätzungen zufolge wird der Markt für Ladestationen für Elektrofahrzeuge im Vereinigten Königreich bis 2026 ein Volumen von 1,13 Milliarden US-Dollar erreichen, während der Markt für Ladestationen für Elektrofahrzeuge in Deutschland bis 2026 voraussichtlich 1,10 Milliarden US-Dollar erreichen wird.

NORDAMERIKA

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 7,96 Milliarden US-Dollar, was einem Anteil von 44,20 % entspricht. Es wird erwartet, dass es im Jahr 2026 8,42 Milliarden US-Dollar erreichen wird. Der nordamerikanische Markt wächst aufgrund der starken Bundesfinanzierung und des Netzwerkausbaus schnell. Im August 2025 fügte die US-Bundesstraßenverwaltung im Rahmen des NEVI-Programms über 4.200 neue Gleichstrom-Schnellladeanschlüsse hinzu und stärkte damit die zwischenstaatliche Abdeckung. Die Zusammenarbeit zwischen ChargePoint, EVgo und Tesla sowie die weit verbreitete Einführung des North American Charging Standard (NACS) verbessern die Interoperabilität und treiben eine umfassende Modernisierung der Infrastruktur in der gesamten Region voran.

Die USA dominieren den nordamerikanischen Markt, angetrieben durch umfangreiche Infrastrukturinvestitionen des Bundes und einen schnellen Netzausbau. Die Umsetzung des National Electric Vehicle Infrastructure (NEVI)-Programms beschleunigt weiterhin die landesweite Einführung. Es wird erwartet, dass der US-Markt für Ladestationen für Elektrofahrzeuge bis 2026 ein Volumen von 3,12 Milliarden US-Dollar erreichen wird.

REST DER WELT

Der Markt im Rest der Welt verzeichnet ein stetiges Wachstum, das durch die zunehmende Einführung von Elektrofahrzeugen und Ladeprojekte mit erneuerbaren Energien unterstützt wird. Im Juli 2025 starteten die Vereinigten Arabischen Emirate Phase 3 ihrer EV Green Charger Initiative mit dem Ziel, bis 2026 neue öffentliche Stationen zu errichten. Ebenso förderte Brasiliens Nationaler Elektromobilitätsplan im März 2025 private Investitionen in AC- und DC-Ladegeräte und beschleunigte so den Ausbau der Infrastruktur in Schwellenländern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Investitionen in Hochleistungs-Gleichstromtechnologie und KI-gesteuertes Lastmanagement bestimmen die Wettbewerbslandschaft

Der globale Markt für Ladestationen für Elektrofahrzeuge umfasst große Akteure wie ABB Ltd., Siemens AG, Schneider Electric SE, ChargePoint Inc. und EVBox Group. Diese Unternehmen erobern gemeinsam einen erheblichen Teil des Marktes durch Technologieführerschaft, Produktionsumfang und globale Präsenz. ABB Ltd. verfügt über eine große internationale Präsenz, fortschrittliche Terra- und Megawatt-Ladeplattformen und eine starke Integration in das Stromnetz und erneuerbare Systeme. Die Siemens AG folgt und nutzt ihr Know-how in der industriellen Automatisierung und digitalisierten Ladelösungen durch ihre Produktlinien SICHARGE und VersiCharge. Schneider Electric SE belegt den dritten Platz und konzentriert sich auf intelligentes Energiemanagement und EVlink-Lösungen, die in nachhaltige Infrastrukturprojekte weltweit integriert sind. Diese Top-Player investieren stark in Hochleistungs-Gleichstromtechnologie, KI-gesteuertes Lastmanagement und offene Netzwerkinteroperabilität. Sie expandieren auch durch strategische Partnerschaften mit Automobilherstellern, Versorgungsunternehmen und Regierungen, um langfristige Verträge zu sichern. Mittelständische Player wie ChargePoint, EVBox, Blink Charging und Kempower legen Wert auf Softwareinnovation, vorausschauende Wartung und modulares Hardwaredesign, um sich von großen Konzernen abzuheben.

Liste der wichtigsten Unternehmen für Ladestationen für Elektrofahrzeuge im Profil:

- Siemens AG (Deutschland)

- Eaton (Irland)

- ChargePoint Inc. (UNS.)

- ABB (Schweiz)

- Schneider Electric SE (Frankreich)

- EVBox (Niederlande)

- Kempower Oyj (Finnland)

- Tesla Inc. (USA)

- Blink Charging Co. (USA)

- EO-Aufladung (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Oktober 2025 stellte Siemens SICHARGE FLEX vor, ein Gleichstrom-Ladesystem der Megawatt-Ära mit einer Leistung von 480 kW bis 1,68 MW, dynamischer Stromverteilung und modularen Verteilern, das für den Einsatz auf Autobahnen und in Betriebshöfen konzipiert ist, ein ultraschnelles Laden mehrerer Fahrzeuge ermöglicht und Projekte zur Elektrifizierung großer Flotten unterstützt; Pilotauftrag bei OMV bekannt gegeben.

- Im Mai 2025 haben Eaton und ChargePoint eine branchenweit erste Partnerschaft zur Optimierung der Projektplanung, -beschaffung und -bereitstellung für das Laden von Elektrofahrzeugen formalisiert. Dabei wurden Stromgeräte, Standortdienste und ChargePoint-Ladegeräte von Eaton als schlüsselfertige Angebote gebündelt, um Kosten und Bereitstellungszeit zu reduzieren.

- Im Dezember 2024 kündigten ChargePoint und General Motors Pläne zur Installation von bis zu 500 ultraschnellen Ladeanschlüssen in den gesamten USA an, wobei die Omni-Port-Lösung zur Unterstützung von CCS- und NACS-Anschlüssen verwendet und die Express Plus-Plattform von ChargePoint (bis zu 500 kW) eingesetzt werden soll.

- Im Dezember 2024 stellten ChargePoint und Colorado Energy Office sechs Schnellladekorridore für Elektrofahrzeuge in Colorado fertig und stellten 33 DC-Schnellladestandorte mit über 80 Häfen bereit, wodurch sich die Korridorabdeckung im Bundesstaat verdoppelte.

- Im September 2023 begann Siemens eMobility in seinem Werk in Carrollton, Texas, mit der vollständigen Produktion seines VersiCharge Blue Level-2 AC-Ladegeräts. Das Ladegerät ist für vielfältige Anwendungen wie Büros, Parkhäuser und Fuhrparks konzipiert, entspricht den Buy-American-Konformitäten und verfügt über integrierte intelligente Funktionen (mobile Einrichtung, Cloud-Konnektivität), um den Einsatz von Ladegeräten in den USA zu beschleunigen.

- Im Januar 2023 stellte ABB Terra Home vor, ein AC-Ladegerät für Privathaushalte, das auf der CES 2023 vorgestellt wurde. Es unterstützt Funktionen wie Priorisierung erneuerbarer Energien, Remote-Firmware-Updates und Smart-Grid-Integration für Privathaushalte und den Einsatz in kleinen Fuhrparks.

BERICHTSBEREICH

Die globale Marktanalyse für Ladestationen für Elektrofahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 25,37 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) und Volumen (Tausend Einheiten) |

| Segmentierung | Nach Ladegerättyp, nach Anwendung, nach Anschluss, nach Stufe, nach Fahrzeugtyp, nach Antrieb und nach Region |

| Nach Ladegerättyp |

|

| Auf Antrag |

|

| Von Connector |

|

| Nach Komponente |

|

| Nach Fahrzeugtyp |

|

| Durch Antrieb |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 einen Wert von 18,16 Milliarden US-Dollar hatte und dass der Weltmarkt bis 2034 voraussichtlich 139,93 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine jährliche Wachstumsrate von 25,37 % verzeichnen wird.

Es wird erwartet, dass der steigende Absatz von Elektrofahrzeugen und die zunehmende Marktdurchdringung von Elektrofahrzeugen das weltweite Marktwachstum vorantreiben werden.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die Führung übernehmen.

Ladegeräte der Stufe 2 bieten schnellere Ladegeschwindigkeiten als Ladegeräte der Stufe 1 und sind in erster Linie für den Einsatz zu Hause, am Arbeitsplatz und an öffentlichen Ladestationen konzipiert.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf