Marktgröße, Anteil und Branchenanalyse des Privatkundengeschäfts, nach Typ (Banken des öffentlichen Sektors, Banken des Privatsektors, Auslandsbanken und Gemeinschaftsentwicklungs- oder Genossenschaftsbanken), nach Dienstleistungstyp (Einlagen und Konten, Privatkredite und -finanzierung, Karten und Zahlungen, Vermögensverwaltung und Investmentdienstleistungen, Versicherungen und Bancassurance und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

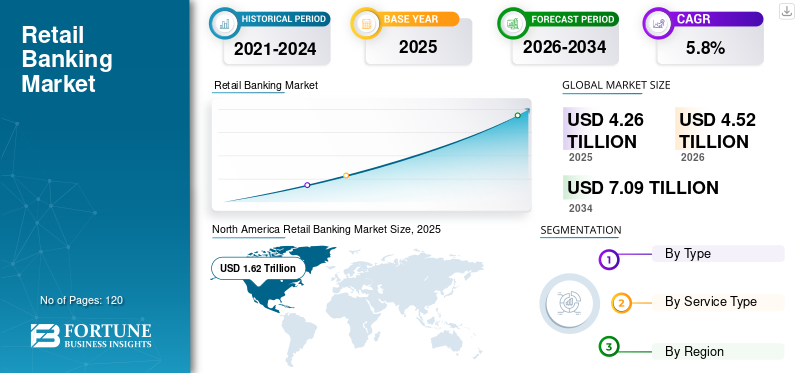

Die Größe des globalen Retail-Banking-Marktes wurde im Jahr 2025 auf 4,26 Billionen US-Dollar geschätzt. Der Markt soll von 4,52 Billionen US-Dollar im Jahr 2026 auf 7,09 Billionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,8 % aufweisen. Nordamerika dominierte den globalen Retail-Banking-Markt mit einem Marktanteil von 38,02 % im Jahr 2025.

Der Retail-Banking-Sektor verzeichnet ein stetiges Wachstum, das durch das gestiegene Interesse der Verbraucher an digitalen Bankdienstleistungen, die zunehmende Zugänglichkeit von Smartphones und Internet, die wirtschaftliche Entwicklung und die Implementierung fortschrittlicher Technologien wie KI und… angetrieben wirdDatenanalyse. Die wachsende Bevölkerungszahl der Mittelschicht und Initiativen zur Verbesserung der finanziellen Inklusion treiben die Dienstleistungen im Privatkundengeschäft voran. Darüber hinaus verbessern maßgeschneiderte und personalisierte Produkte, umfassende Omnichannel-Banking-Ansätze und günstige regulatorische Rahmenbedingungen die Kundenbindung und tragen zum Marktwachstum bei.

- Beispielsweise eröffnete HSBC im Juli 2025 seine Privatkundenfiliale in Indien. Ziel dieser Erweiterung war es, die Präsenz der Bank im Privatkundenbereich durch das Angebot von Dienstleistungen wie Spar- und Girokonten, Privatkrediten und Vermögensverwaltungslösungen zu stärken.

Darüber hinaus sind mehrere wichtige Branchenakteure, darunter HSBC, JP Morgan Chase, Emirates NBD, Standard Chartered, Commonwealth Bank of Australia, CaixaBank und Bank of China, auf dem Weltmarkt aktiv. Diese Hauptakteure legen Wert auf einen Digital-First- und Omnichannel-Banking-Ansatz, um die Kundenbeziehungen zu verbessern und den Betrieb effektiv zu skalieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends im Privatkundengeschäft

Steigende Cyber-Bedrohungen und technologische Störungen, die zu einer stärkeren digitalen Widerstandsfähigkeit führen, zeichnen sich als Markttrend ab

Da Finanzinstitute zunehmend auf digitale Plattformen angewiesen sind, können selbst geringfügige technologische Störungen erhebliche Folgen für Kunden, Umsätze und Vertrauen haben. Die zunehmende Häufigkeit von Cyberangriffen, Systemausfällen und Problemen mit Technologien von Drittanbietern veranlasst traditionelle Banken, ihre digitale Betriebsstabilität zu verbessern. Dazu gehört die Umsetzung starkCybersicherheitMaßnahmen, kontinuierliche Überwachung und schnelle Wiederherstellungsfunktionen zur Aufrechterhaltung unterbrechungsfreier Dienste.

- Beispielsweise kündigte JPMorgan Chase im März 2022 eine Erhöhung der Investitionen in seine Cybersicherheitstechnologie als Teil seiner Strategie zur Bekämpfung zunehmender Cyberbedrohungen an. Der Retail-Banking-Riese investiert jährlich etwa 15 Milliarden US-Dollar in die Technologie, wobei ein beträchtlicher Anteil für Cybersicherheit, Betrugsprävention und digitale Widerstandsfähigkeit auf seinen Consumer-Banking-Plattformen aufgewendet wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Initiativen zur finanziellen Inklusion fördern einen breiteren Zugang und ein Wachstum der Nachfrage im Privatkundengeschäft

Staatlich geförderte Initiativen zur finanziellen Inklusion führen in Kombination mit regulatorischer Unterstützung zu einem erheblichen Anstieg der Nachfrage nach Privatkundendienstleistungen, insbesondere in Entwicklungsländern. Diese Faktoren zielen darauf ab, unerschlossene und unterversorgte Personen zu integrieren, indem ihnen der Zugang zu grundlegenden Sparkonten, Zahlungsoptionen und Kreditmöglichkeiten ermöglicht wird. Die Umsetzung optimierter KYC-Vorschriften, digitaler Identitätsrahmen und Direct Benefit Transfer (DBT)-Programme durch Regierungen hat den Kontobesitz und den Zugang zum Privatkundengeschäft weiter verbessert. Die steigende Zahl an Kontoinhabern steigert die Nachfrage nach Einlagen, Mikrokrediten, Versicherungen und digitalen Zahlungslösungen. Dies erweitert den Privatkundenmarkt und eröffnet Finanzinstituten langfristige Wachstumsperspektiven.

- Beispielsweise setzte Wells Fargo im Jahr 2025 seine jahrzehntelange Banking Inclusion Initiative fort, die darauf abzielt, den Zugang zu erschwinglichen Bankdienstleistungen für Gemeinden ohne bzw. mit unzureichendem Bankkonto in den USA zu erweitern.

MARKTBEGRENZUNGEN

Steigende Cybersicherheitsrisiken und regulatorischer Druck schränken das Marktwachstum ein

Die Digitalisierung im Privatkundengeschäft hat die Anfälligkeit für Cyberangriffe, Datenschutzverletzungen und Betrug erheblich erhöht und stellt ein erhebliches Hindernis für das Wachstum des Privatkundenmarkts dar. Da Cyber-Bedrohungen immer komplexer werden, sind Banken gezwungen, in robuste Sicherheitssysteme, Compliance-Maßnahmen und Risikomanagementstrategien zu investieren. Gleichzeitig erhöhen steigende regulatorische Anforderungen die betrieblichen Komplexitäten und Kosten, insbesondere für kleinere Finanzinstitute.

MARKTCHANCEN

Fintech-Zusammenarbeit und Einführung von Open Banking bieten Marktwachstumschancen

Die Einführung von Fintech-Lösungen neben offenen Banksystemen schafft erhebliche Wachstumsaussichten für Privatkundenbanken. Durch die Offenlegung von APIs und die Zusammenarbeit mit Fintech-Unternehmen können Banken innovative Angebote einführen, zdigitale Zahlungen, Sofortkredite und persönliche Finanzanwendungen. Dadurch wird das Kundenerlebnis verbessert und gleichzeitig die Zeit verkürzt, die für die Markteinführung neuer Dienste erforderlich ist. Open Banking ermöglicht auch eine effektivere Nutzung von Kundendaten (mit Einwilligung), wodurch die Personalisierung und die Möglichkeiten für Cross-Selling verbessert werden. Folglich können Privatkundenbanken ihre Einnahmequellen erweitern und in einem sich schnell verändernden digitalen Umfeld wettbewerbsfähig bleiben.

- Beispielsweise beschleunigte HSBC im Juni 2022 seine Open-Banking- und Fintech-Kooperationsstrategie durch den Ausbau API-basierter Partnerschaften in den Bereichen Zahlungen, Kredite und persönliches Finanzmanagement. Die Bank investierte einen erheblichen Teil ihres Technologiebudgets in Höhe von 6 Milliarden US-Dollar und stellte Mittel für offene Bankplattformen und digitale Innovation bereit.

HERAUSFORDERUNGEN DES MARKTES

Veraltete IT-Infrastrukturen erhöhen die Transformationskosten und das Betriebsrisiko und schaffen Marktherausforderungen

Nur wenige Privatkundenbanken sind immer noch auf veraltete Kernbankensysteme angewiesen, denen es an Anpassungsfähigkeit und Skalierbarkeit mangelt. Mehrere Altsysteme behindern die Integration neuer digitaler Dienste, verzögern die Reaktion auf Kundenwünsche und schränken den Wettbewerb mit Fintech-Unternehmen ein. Im Zuge des Transformationsprozesses sind Banken auch mit einem erhöhten Risiko von Serviceunterbrechungen und Kundenunzufriedenheit konfrontiert. Folglich stellt die veraltete IT ein erhebliches strukturelles Hindernis für Wachstum und Innovation in diesem Sektor dar.

- Beispielsweise sah sich die Banco do Brasil im August 2024 mit erheblichen Herausforderungen im Zusammenhang mit ihrer alten IT-Infrastruktur konfrontiert, während sie gleichzeitig versuchte, diese zu beschleunigendigitale Transformation. Die Bank kündigte Pläne an, bis 2026 etwa 600 Millionen US-Dollar in die Modernisierung ihrer Kernbankensysteme und die Verbesserung der Bereitstellung digitaler Dienstleistungen zu investieren.

Segmentierungsanalyse

Nach Typ

Digitale Agilität und diversifizierte Angebote treiben das Segmentwachstum der Privatbanken voran

Je nach Typ wird der Markt in Banken des öffentlichen Sektors, Banken des privaten Sektors, ausländische Banken und Gemeinschaftsentwicklungs- oder Genossenschaftsbanken unterteilt.

Aufgrund ihres zunehmenden Fokus auf Rentabilität, kundenorientierte und innovative Angebote haben Privatbanken den größten Umsatzanteil am Markt. Privatbanken übernehmen fortschrittliche digitale Technologien schneller als öffentliche Banken oder Genossenschaftsbanken und ermöglichen so effiziente Serviceangebote und niedrigere Betriebskosten. Diese Banken bieten diversifizierte Produktportfolios an, die Privatkredite, Kreditkarten, Vermögensverwaltung und gebührenpflichtige Dienstleistungen umfassen und dazu beitragen, höhere zinsunabhängige Erträge zu erzielen. Darüber hinaus ermöglichen eine agile Entscheidungsfindung, zielgerichtetes Marketing und ein hervorragendes Kundenerlebnis es Privatbanken, hochwertige Privatkunden zu gewinnen und zu binden, was zu einem nachhaltigen Umsatzwachstum führt.

- Beispielsweise festigte JPMorgan Chase im Januar 2024 seine Position als weltweit größte Privatkundenbank des Privatsektors, indem es Rekordeinnahmen aus seinem Consumer & Community Banking-Segment meldete. Die Bank investiert jährlich über 17 Milliarden US-Dollar in Technologie und digitale Banking-Fähigkeiten und ermöglicht so ein starkes Wachstum bei Einlagen, Kreditkarten und Verbraucherkrediten.

Es wird erwartet, dass die Banken des privaten Sektors im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,1 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Servicetyp

Die starke Nachfrage nach Verbraucherkrediten und die hohen Zinsrenditen treiben das Wachstum des Segments Retail Lending & Financing voran

Basierend auf der Art der Dienstleistung ist der Markt in Einlagen und Konten, Privatkundenkredite und -finanzierung, Karten und Zahlungen, Vermögensverwaltung und Investmentdienstleistungen, Versicherungen und Bancassurance und andere unterteilt.

Privatkundenkredite und -finanzierungen, die weiter in Wohnungsbaudarlehen und Privatkredite unterteilt werdenPrivatkredite& Hypotheken dominieren den Weltmarkt. Die Einnahmen aus dem Privatkundengeschäft werden größtenteils durch Kredit- und Finanzierungsaktivitäten getrieben, da die Nachfrage nach Krediten in den Bereichen Immobilien, Konsumausgaben und Autokäufe konstant hoch bleibt. Angebote wie Hypotheken, Privatkredite, Fahrzeugkredite und revolvierende Kreditfazilitäten liefern in der Regel höhere Zinserträge als Standard-Einlagenprodukte. Faktoren wie das schnelle Stadtwachstum, höhere Haushaltseinkommen und die Bequemlichkeit der digitalen Kreditvergabe haben die Kreditaufnahmeaktivität deutlich erhöht. Darüber hinaus stärken verlängerte Rückzahlungsfristen sowie die Bündelung von Versicherungsprodukten und anderen gebührenpflichtigen Dienstleistungen die Margen weiter und positionieren Privatkundenkredite als Hauptquelle für die Rentabilität der Banken.

- Beispielsweise berichtete die indische HDFC Bank im April 2024, dass Privatkundenkredite nach wie vor ihr größtes umsatzgenerierendes Segment seien, angetrieben durch ein starkes Wachstum bei Wohnungsbaudarlehen, Privatkrediten und Fahrzeugfinanzierungen. Die Bank verzeichnete ein zweistelliges Wachstum ihres Privatkundenkreditportfolios, das vor allem auf die steigende städtische Wohnungsnachfrage und die Konsumausgaben zurückzuführen ist.

Das Karten- und Zahlungssegment dürfte aufgrund der weit verbreiteten Einführung digitaler Zahlungsmethoden und der geringeren Nachfrage nach Bargeldtransaktionen am schnellsten auf dem Markt wachsen. Der Anstieg des Online-Shoppings, die breitere Nutzung von Debit- und Kreditkarten sowie die zunehmende Verfügbarkeit kontaktloser und mobiler Zahlungstechnologien führen zu einem stetigen Anstieg der Transaktionsaktivität. Darüber hinaus wird erwartet, dass staatlich unterstützte öffentliche Maßnahmen zur Förderung digitaler Zahlungsökosysteme und die wachsende Nachfrage der Verbraucher nach Geschwindigkeit und Benutzerfreundlichkeit diese Dynamik weiter aufrechterhalten, wobei das Segment im Prognosezeitraum mit einer geschätzten jährlichen Wachstumsrate von etwa 7,2 % wächst.

Regionaler Ausblick auf den Privatkundenmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Retail Banking Market Size, 2025 (USD Trillion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika entwickelte sich im Jahr 2025 zum führenden regionalen Markt mit einem Umsatz von etwa 1,62 Billionen US-Dollar und blieb auch im Jahr 2026 mit einer Bewertung von 1,72 Billionen US-Dollar dominant. Die starke Leistung der Region wird durch ein gut etabliertes Bankenökosystem, eine veraltete Infrastruktur, einen umfassenden Kundenzugang zu Finanzdienstleistungen und die frühzeitige Einführung digitaler Bankinnovationen unterstützt. Die starke Nachfrage nach Verbraucherkrediten sowie die weit verbreitete Einführung kartenbasierter und digitaler Zahlungslösungen haben den Markt weiter gestärkt. Darüber hinaus spielen große Privatbanken mit einem breiten Privatkundenangebot eine Schlüsselrolle bei der Umsatzsteigerung. Laufende Investitionen in Bereichen wie Cybersicherheit, künstliche Intelligenzund integrierte Omnichannel-Plattformen steigern weiterhin den Wettbewerbsvorteil Nordamerikas.

US-Privatkundenmarkt

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erwirtschaftete der US-Markt im Jahr 2025 einen Umsatz von 1,28 Billionen US-Dollar. Große Privatbanken wie JPMorgan Chase, Bank of America und Wells Fargo erwirtschaften beträchtliche Einnahmen aus Verbraucherbanking, Kreditkarten und Hypotheken.

Europa

Europa wird im Prognosezeitraum voraussichtlich um etwa 3,4 % wachsen und bis 2026 eine Marktgröße von etwa 0,99 Billionen US-Dollar erreichen. Die Retail-Banking-Landschaft der Region ist relativ ausgereift und zeichnet sich durch robuste regulatorische Rahmenbedingungen und einen breiten Zugang zu Finanzdienstleistungen aus. Die steigende Nachfrage nach digitalen Zahlungslösungen, etablierte Bankinfrastrukturen und die zunehmende Umsetzung von Open-Banking-Initiativen unterstützen weiterhin die Marktentwicklung. Gleichzeitig legen Banken großen Wert auf gebührenpflichtige Angebote, Vermögensberatungsdienste und umweltfreundliche Finanzprodukte.

Privatkundenmarkt im Vereinigten Königreich

Der britische Retail-Banking-Markt wird im Jahr 2026 auf rund 0,18 Billionen US-Dollar geschätzt, was etwa 4,0 % der weltweiten Retail-Banking-Einnahmen ausmacht.

Privatkundenmarkt in Deutschland

Der deutsche Retail-Banking-Markt wird im Jahr 2026 voraussichtlich etwa 0,20 Billionen US-Dollar erreichen, was etwa 4,5 % des weltweiten Retail-Banking-Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 auf dem Weltmarkt schätzungsweise 1,56 Billionen US-Dollar erreichen. In der Region werden Indien und China im Jahr 2026 schätzungsweise 0,31 Billionen US-Dollar bzw. 0,52 Billionen US-Dollar erreichen. Länder wie China, Indien und Japan verzeichnen eine starke Nachfrage nach Privatkrediten, Zahlungen und grundlegenden Bankdienstleistungen. Von der Regierung geleitete Initiativen zur finanziellen Inklusion und Mobile-First-Banking-Modelle fördern die Kundenakquise. Die junge, technikaffine Bevölkerung der Region unterstützt zusätzlich das langfristige Wachstum des Privatkundengeschäfts.

Japanischer Privatkundenmarkt

Der japanische Retail-Banking-Markt wird im Jahr 2026 auf rund 0,22 Billionen US-Dollar geschätzt, was etwa 5,0 % der weltweiten Retail-Banking-Einnahmen ausmacht.

Chinas Privatkundenmarkt

Es wird erwartet, dass Chinas Retail-Banking-Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Die Einnahmen werden im Jahr 2026 auf rund 0,52 Billionen US-Dollar geschätzt, was etwa 11,6 % des weltweiten Retail-Banking-Umsatzes entspricht.

Indischer Privatkundenmarkt

Der indische Retail-Banking-Markt wird im Jahr 2026 auf etwa 0,31 Billionen US-Dollar geschätzt, was etwa 6,8 % der weltweiten Retail-Banking-Einnahmen ausmacht.

Südamerika

Für die Region Südamerika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Die Region soll im Jahr 2026 einen Wert von 0,16 Billionen US-Dollar erreichen. Das Marktwachstum wird durch die zunehmende Nutzung digitaler Geldbörsen unterstützt.mobiles Bezahlenund Verbraucherkreditprodukte.

Naher Osten und Afrika

Im Nahen Osten und in Afrika investieren Banken in Fintech-Partnerschaften, um unterversorgte Bevölkerungsgruppen zu erreichen und die Betriebskosten zu senken. Regierungen und Banken fördern Mobile Banking, digitale Geldbörsen und islamische Bankprodukte, um den Zugang zu Finanzdienstleistungen zu erweitern. Eine technisch versierte junge Bevölkerung und die zunehmende Verbreitung von Smartphones treiben die Einführung digitaler Zahlungen voran.

Privatkundenmarkt der GCC-Länder

Der Retail-Banking-Markt der GCC-Länder wird im Jahr 2026 voraussichtlich rund 0,04 Billionen US-Dollar erreichen, was etwa 0,9 % der weltweiten Retail-Banking-Einnahmen ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf digitale Konten und mobile Banking-Modelle, um die Marktpräsenz der Hauptakteure zu verbessern

Der Retail-Banking-Markt ist mäßig konsolidiert, mit einigen wichtigen Akteuren, darunter unter anderem JPMorgan Chase, Bank of America und HSBC. Diese Hauptakteure konzentrieren sich stark auf die Nutzung von Mobile Banking, Digital-First-Strategien, KI und Datenanalysen, um ihre Reichweite über ihre Heimatregionen hinaus auszudehnen. Um in Märkte ohne Banken einzudringen, ergreifen diese Akteure Initiativen zur finanziellen Inklusion, bieten kostengünstige digitale Konten an und implementieren mobile Banking-Modelle, um ihren Kundenstamm zu erweitern. Darüber hinaus arbeiten regionale Akteure mit Fintech-Unternehmen zusammen, um personalisierte Produkte anzubieten, die auf regionale Bedürfnisse zugeschnitten sind. Dies hilft den Banken zusätzlich, effizient zu skalieren und neue Privatkunden in Schwellenländern zu gewinnen.

- Beispielsweise hat die DBS Bank (Singapur) im Juli 2023 eine Digital-First-Expansionsstrategie eingeführt, um ihre Marktposition zu stärken und in Kundensegmente mit unzureichendem Bankkonto vorzudringen. Die Bank konzentrierte sich auf die Skalierung ihrer rein mobilen Bankdienstleistungen, KI-gesteuerten Tools zur Kundenbindung und der papierlosen Kontoeröffnung, um jüngere und digital versierte Verbraucher zu erreichen.

LISTE DER WICHTIGSTEN RETAIL-BANKING-UNTERNEHMEN IM PROFIL

- JPMorgan Chase (USA)

- Emirates NBD(VAE)

- Standard Chartered(VEREINIGTES KÖNIGREICH.)

- Commonwealth Bank of Australia(Australien)

- CaixaBank (Spanien)

- Bank of China (China)

- HSBC (Großbritannien)

- United Overseas Bank (UOB) (Singapur)

- Erste Nationalbank (Südafrika)

- Bank of America (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Die japanische Mitsubishi UFJ Financial Group (MUFG) kündigte eine Investition von rund 4 Milliarden US-Dollar an, um etwa 20 % des einzelhandelsorientierten NBFC von Shriram Finance zu erwerben.

- November 2024:Die Santander Group (Spanien) hat ihr Privatkundenkreditportfolio in Lateinamerika durch die Einführung KI-basierter Kreditbewertungsmodelle gestärkt, um die Kreditzugänglichkeit und das Risikomanagement zu verbessern.

- September 2024:Die Bank of America Corp. (USA) hat ihre Investitionen in Cybersicherheit und Echtzeit-Betrugspräventionssysteme erhöht, um ihren wachsenden Kundenstamm im digitalen Privatkundengeschäft zu schützen.

- Juli 2024:Die DBS Bank Ltd. (Singapur) hat ihre rein digitalen Retail-Banking-Angebote in Südostasien skaliert, um durch Mobile-First-Spar- und Mikrokreditprodukte Bevölkerungsgruppen mit unzureichendem Bankkonto anzusprechen.

- Mai 2024:HSBC Holdings plc (Großbritannien) beschleunigte seine Open-Banking-Strategie durch die Einführung neuer API-fähiger Massenzahlungs- und Kontozusammenführungsdienste in Europa und Asien.

- März 2024:JPMorgan Chase & Co. (USA) hat seine KI-gesteuerte Consumer-Banking-Plattform erweitert, um die personalisierte Kreditvergabe, die Betrugserkennung und die digitale Kundenbindung im gesamten Privatkundengeschäft zu verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Billionen USD) |

|

Segmentierung |

Nach Typ, Servicetyp und Region |

|

Von Typ |

· Öffentliche Banken · Privatbanken · Ausländische Banken · Gemeindeentwicklungs- oder Genossenschaftsbanken |

|

Nach Servicetyp |

· Einlagen und Konten o Spar- und Girokonto o Transaktionskonto o Einzahlungen · Einzelhandelskredite und -finanzierung o Wohnungsbaudarlehen o Privatkredite und Hypotheken · Karten und Zahlungen · Vermögensverwaltung und Investmentdienstleistungen · Versicherungen und Bancassurance · Andere |

|

Nach Region |

· Nordamerika (nach Typ, Servicetyp und Land) o USA (nach Typ) o Kanada (nach Typ) o Mexiko (nach Typ) · Europa (nach Typ, Servicetyp und Land/Subregion) o Deutschland (nach Typ) o Großbritannien (nach Typ) o Frankreich (nach Typ) o Spanien (nach Typ) o Italien (nach Typ) o BENELUX (nach Typ) o Nordische Länder (nach Typ) o Russland (nach Typ) o Restliches Europa · Asien-Pazifik (nach Typ, Servicetyp und Land/Subregion) o China (nach Typ) o Japan (nach Typ) o Indien (nach Typ) o Südkorea (nach Typ) o ASEAN (nach Typ) o Ozeanien (nach Typ) o Rest des asiatisch-pazifischen Raums · Südamerika (nach Typ, Servicetyp und Land/Subregion) o Brasilien (nach Typ) o Argentinien (nach Typ) o Restliches Südamerika · Naher Osten und Afrika (nach Typ, Servicetyp und Land/Subregion) o GCC-Länder (nach Typ) o Südafrika (nach Typ) o Nordafrika (nach Typ) o Israel (nach Typ) o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,26 Billionen US-Dollar und soll bis 2034 7,09 Billionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,62 Billionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,8 % aufweisen wird.

Nach Typ ist das Segment der Privatbanken marktführend.

Initiativen zur finanziellen Inklusion, die einen breiteren Zugang und ein Wachstum der Nachfrage nach Privatkundengeschäften fördern, sind die Schlüsselfaktoren, die den Markt antreiben.

HSBC, JP Morgan Chase und CaixaBank sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf