Marktgröße, Anteil und Branchenanalyse für Upstream-Dienste, nach Diensten (Explorationsdienste, Bohrdienste, Fertigstellungsdienste, Produktionsdienste sowie Bohrlochinterventions- und Wartungsdienste), nach Anwendung (Dienste in der Explorationsphase, Feldentwicklungsdienste sowie Produktions- und Wartungsdienste), nach Standort (Onshore und Offshore) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Upstream-Dienste

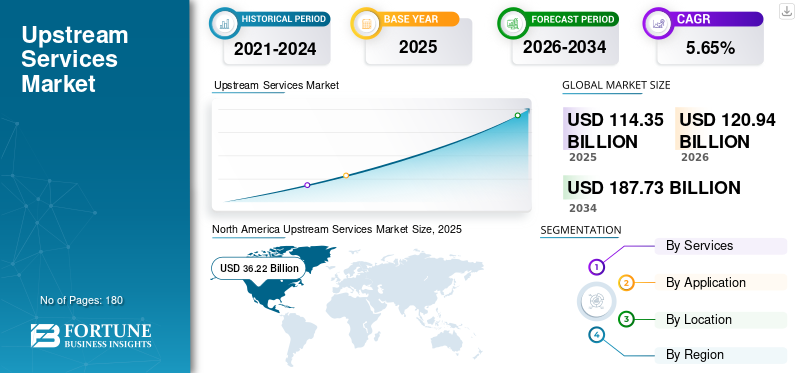

Die Marktgröße für Upstream-Dienste wurde im Jahr 2025 auf 114,35 Milliarden US-Dollar geschätzt und wird bis 2026 voraussichtlich 120,94 Milliarden US-Dollar erreichen. Bis 2034 wird der Markt voraussichtlich 187,73 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,65 % im Prognosezeitraum entspricht. Nordamerika dominierte den Upstream-Dienstleistungsmarkt mit einem Marktanteil von 31,67 % im Jahr 2025. Darüber hinaus verzeichnet der nordamerikanische Markt ein schnelles Wachstum, und die Region zeichnet sich durch robuste Exploration, effizienzorientierte Abläufe und Nachhaltigkeitsbemühungen inmitten günstiger Vorschriften und großer Investitionen führender Unternehmen aus.

- Nach Angaben der Internationalen Energieagentur verlangsamt sich das Wachstum der weltweiten Ölnachfrage und wird im Jahr 2025 voraussichtlich um 830 kb/d steigen, während die Öl- und Gasnachfrage voraussichtlich vor 2030 ihren Höhepunkt erreichen wird. Dennoch konzentrieren sich die Upstream-Investitionen weiterhin darauf, einen jährlichen Rückgang von mehr als 5 % in bestehenden Feldern auszugleichen, wobei neue Explorationen durch Netto-Null-Ziele unter Druck geraten.

Vorgelagerte Dienstleistungen im Energiesektor, oft auch als Exploration & Production (E&P) bezeichnet, umfassen die Suche, Erschließung und Gewinnung von unterirdischen oder Unterwasser-Rohstoffen, vor allem Rohöl undErdgas. Zu den Hauptaktivitäten gehören geologische Untersuchungen, seismische Datenanalysen, Erkundungsbohrungen und der Betrieb von Bohrlöchern.

SLB behauptet seine Position als weltweit größter Anbieter von Ölfelddienstleistungen mit einer dominanten, technologieorientierten Präsenz im globalen Upstream-Öl- und Gassektor. Ab Ende 2025/Anfang 2026 wird die Bedeutung von SLB durch seine starken internationalen und Offshore-Aktivitäten, ein schnell wachsendes digitales Geschäft und die Integration von ChampionX zur Stärkung seiner Produktionssysteme vorangetrieben. Die Hauptkonkurrenten von SLB sind. Halliburton, Weatherford International und andere haben eine starke Präsenz bei nordamerikanischen Land- und Fertigstellungsdienstleistungen, während Baker Hughes ein wichtiger Wettbewerber bei Ölfeldausrüstung und digitalen Lösungen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Upstream-Dienste

Der Wandel hin zu unkonventionellen Ressourcen prägt die Markttrends

Der Markt orientiert sich zunehmend an unkonventionellen Ressourcen, da die Betreiber versuchen, die zukünftige Versorgung inmitten ausgereifter konventioneller Felder sicherzustellen. Unternehmen steigern ihre Aktivitäten im Schieferölsektor.dichtes Gas, Kohleflözmethan und andere unkonventionelle Vorkommen, unterstützt durch Fortschritte bei Horizontalbohrungen, hydraulischem Fracking und Hochdruckpumpsystemen. Dieser Wandel steigert die Nachfrage nach spezialisierten Bohr-, Fertigstellungs-, Stimulations- und Lagerstättencharakterisierungsdiensten, die auf komplexe Geologien und eine höhere Anzahl von Bohrlöchern zugeschnitten sind. Da immer mehr Länder der Energiesicherheit und der heimischen Produktion Priorität einräumen, rüsten Upstream-Dienstleister ihre Portfolios und Fähigkeiten um, um von einer nachhaltigen unkonventionellen Entwicklung zu profitieren.

MARKTDYNAMIK

MARKTREIBER

Steigende Upstream-Kapitalausgaben treiben die Marktexpansion voran

Steigende Upstream-Investitionen (Capex) sind ein Haupttreiber für das Wachstum des Upstream-Dienstleistungsmarktes.Öl und GasAngesichts der steigenden weltweiten Energienachfrage und geopolitischen Spannungen erhöhen Branchenbetreiber ihre Investitionen in die Erkundung und Erschließung neuer Reserven, insbesondere in Tiefsee-, Schiefer- und unkonventionellen Lagerstätten.

- Nach Angaben des Internationalen Energieforums müssen die jährlichen Upstream-Investitionen bis 2030 um 135 Milliarden US-Dollar auf 738 Milliarden US-Dollar steigen, um eine ausreichende Energieversorgung aufrechtzuerhalten. Diese Prognose für 2030 bedeutet einen Anstieg von 15 % gegenüber der letztjährigen Schätzung und 41 % gegenüber zwei Jahren zuvor, was hauptsächlich auf steigende Kosten und eine robuste Nachfrage zurückzuführen ist. Insgesamt werden von 2025 bis 2030 Ausgaben in Höhe von 4,3 Billionen US-Dollar erforderlich sein, obwohl sich das Nachfragewachstum einem Höhepunkt nähert.

Dienstleister profitieren von höheren Vertragswerten, längeren Projektlaufzeiten und technologischen Upgrades wie KI-gesteuerter Optimierung. Sowohl nationale Ölgesellschaften als auch unabhängige Unternehmen priorisieren Investitionsausgaben, um Produktionsrückgänge auszugleichen und die Versorgung sicherzustellen und so ein robustes Marktwachstum im Laufe des Jahrzehnts sicherzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Steigende Ölpreisvolatilität und erschwerte Investitionsentscheidungen bremsen das Marktwachstum

Die Volatilität des Ölpreises stellt nach wie vor ein erhebliches Hemmnis für den Markt dar und schafft Unsicherheit, die Investitionsentscheidungen und Projektsanktionen erschwert. Starke Schwankungen aufgrund geopolitischer Spannungen, OPEC+-Richtlinien, Lieferunterbrechungen und Nachfrageverschiebungen aufgrund von Konjunkturabschwächungen oder Energiewende schwächen das Vertrauen der Betreiber und führen zu Verschiebungen von Bohrprogrammen, einer geringeren Anzahl von Bohrinseln und reduzierten Serviceverträgen. Wenn die Ölpreise unter die Breakeven-Schwelle fallen, werden marginale Projekte unwirtschaftlich und die Nachfrage nach teuren Dienstleistungen wie z. B. sinkthydraulisches Frakturierenund seismische Bildgebung. Dienstleistungsunternehmen sind mit Margenkürzungen, Entlassungen und stillgelegten Anlagen konfrontiert, während volatile Prognosen die langfristige Planung und Investitionsallokation in einer bereits zyklischen Branche erschweren.

MARKTCHANCEN

Es wird erwartet, dass CO2-Abscheidung und kohlenstoffarme Dienstleistungen lukrative Möglichkeiten schaffen

Kohlenstoffabscheidung und kohlenstoffarme Dienstleistungen werden voraussichtlich lukrative Möglichkeiten auf dem Upstream-Dienstleistungsmarkt eröffnen, da die Betreiber strenge Emissionsvorschriften und Netto-Null-Vorgaben bewältigen müssen. Mit globalen Richtlinien wie dem europäischen CO2-Grenzausgleichsmechanismus und den Anreizen des US-amerikanischen Inflation Reduction Act integrieren Öl- und Gasunternehmen die CO2-Abscheidung, -Nutzung und -Speicherung (CCUS) in vorgelagerte Abläufe, um das Abfackeln, Ablassen und die verbesserte Ölförderung zu dekarbonisieren. Dienstleister profitieren von der Nachfrage nach Spezialtechnik, Injektionsbrunnendesign, Überwachungstechnologien und CO2-Handhabungsinfrastruktur. KohlenstoffarmWasserstoffDie Produktion aus zugehörigen Lösungen zur Gas- und Methanreduzierung erweitert den adressierbaren Markt weiter, der bis 2030 voraussichtlich 10 Milliarden US-Dollar übersteigen wird, und verbindet traditionelles Fachwissen mit grüner Innovation.

HERAUSFORDERUNGEN DES MARKTES

Zunehmende geopolitische Risiken können das Marktwachstum vor Herausforderungen stellen

Geopolitische Risiken stellen die Branche vor gewaltige Herausforderungen, da sie Lieferketten unterbrechen, die Kosten in die Höhe treiben und kritische Projekte weltweit verzögern. Anhaltende Konflikte im Nahen Osten, Spannungen zwischen Russland und der Ukraine sowie Handelskonflikte zwischen den USA und China bedrohen den Zugang zu wichtigen Reserven, verhängen Sanktionen gegen Ausrüstungs- und Technologietransfers und führen zu einem Anstieg der Versicherungsprämien für Hochrisikoregionen wie das Südchinesische Meer oder die arktischen Grenzen. Betreiber sind mit Verzögerungen bei Genehmigungen, Erklärungen zu höherer Gewalt und Sicherheitsproblemen für Auswanderer konfrontiert, während Dienstleister mit logistischen Engpässen, Tariferhöhungen und einer volatilen regionalen Nachfrage zu kämpfen haben. Diese Unsicherheiten schrecken von langfristigen Investitionen ab, zersplittern den globalen Betrieb und erhöhen das Risiko plötzlicher politischer Veränderungen, was die Projektökonomie in einem ohnehin schon kapitalintensiven Sektor untergräbt.

Segmentierungsanalyse

Nach Dienstleistungen

Drilling Services lag aufgrund der anhaltenden Nachfrage nach Bohrgeräten für die Exploration von Schiefergesteinen an der Spitze

Basierend auf den Dienstleistungen wird der Markt in Explorationsdienstleistungen,Bohrdienstleistungen, Fertigstellungsdienste, Produktionsdienste sowie Bohrlochinterventions- und Wartungsdienste.

Im Jahr 2025 dominierte das Segment Bohrdienstleistungen mit dem größten Umsatzanteil von 34,66 %, angetrieben durch die anhaltende Nachfrage nach Bohrinseln für die Exploration und Produktion in Schiefer, Tiefsee und unkonventionellen Vorkommen.

- Im März 2026 startet die indische Regierung eine historische Öl- und Gasbohrkampagne mit ONGC und OIL und investiert ab Anfang 2026 385 Mio. USD. Vier Tiefseebohrungen zielen auf die Andamanen-, Mahanadi-, Saurashtra- und Bengal-Becken ab, mit der Expertise von BP, um Reserven zu entdecken und die Abhängigkeit von Importen zu verringern.

Mittlerweile erwiesen sich die Fertigstellungsdienstleistungen als das am schnellsten wachsende Segment mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,71 % im Prognosezeitraum, angetrieben durch komplexe Bohrlochdesigns, hydraulische Fracking-Innovationen und multilaterale Fertigstellungen, die die Förderraten bei steigenden Investitionsausgaben steigern. Diese Dynamik unterstreicht den Fokus der Betreiber auf Effizienz und Leistungsmaximierung.

Auf Antrag

Das Segment Field Development Services dominierte aufgrund der hohen Nachfrage und der optimierten Öl- und Gasproduktion

Basierend auf der Anwendung wird der Markt in Dienstleistungen für die Explorationsphase, Feldentwicklungsdienstleistungen sowie Produktions- und Wartungsdienstleistungen unterteilt.

Im Jahr 2025 dominierten Feldentwicklungsdienste aufgrund ihrer entscheidenden Rolle bei der Optimierung der Produktion und des Reservoirmanagements den Marktanteil der Upstream-Dienste mit einem Umsatz von 52,76 %.

Unterdessen stehen die Dienstleistungen in der Explorationsphase mit einem durchschnittlichen jährlichen Wachstum von 5,21 % im Prognosezeitraum vor einem deutlichen Wachstum, angetrieben durch die steigende weltweite Nachfrage nach neuen Energiereserven, technologische Fortschritte bei der seismischen Bildgebung und Bohrung sowie zunehmende Investitionen in Grenzbecken. Diese doppelte Dynamik unterstreicht die Entwicklung des Sektors hin zu effizienter Erschließung und aggressiven Explorationsbemühungen.

Nach Standort

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Onshore-Segment hielt aufgrund kosteneffizienter Abläufe und schneller Skalierbarkeit den größten Marktanteil

Je nach Standort ist der Markt in Onshore- und Offshore-Markt unterteilt.

Im Jahr 2025 dominierte das Onshore-Segment mit dem größten Marktanteil von 53,67 %, angetrieben durch kostengünstige Abläufe, riesige Schieferreserven und schnelle Skalierbarkeit in Regionen wie Nordamerika und dem Nahen Osten.

Unterdessen wird erwartet, dass das Offshore-Segment trotz höherer Komplexität und Kosten ein deutliches Wachstum mit einer jährlichen Wachstumsrate von 5,18 % verzeichnen wird, angetrieben durch Tiefseeentdeckungen, schwimmende Produktionsinnovationen und Investitionen in margenstarke Grenzregionen wie Guyana und die Arktis.

Regionaler Ausblick auf den Upstream-Dienstleistungsmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

North America Upstream Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den drittgrößten Anteil mit einem Wert von 17,82 Milliarden US-Dollar, und im Jahr 2026 wird die Region voraussichtlich 19,10 Milliarden US-Dollar erreichen. Der Asien-Pazifik-Raum führt das globale Marktwachstum an, angetrieben durch die steigende Energienachfrage in China, Indien und Australien. Das Hauptwachstum ist auf die Tiefseeexploration in Indonesien, Malaysia und vor der Küste Australiens sowie auf Onshore-Schiefer- und Gasprojekte zurückzuführen.

Chinas Upstream-Dienstleistungsmarkt

Der chinesische Markt wird im Jahr 2025 auf 6,95 Milliarden US-Dollar geschätzt, was etwa 6,08 % des weltweiten Umsatzes ausmacht. Der regionale Markt ist ein Eckpfeiler seiner Energiesicherheitsstrategie und wird von staatlichen Giganten wie CNPC, Sinopec und CNOOC dominiert. Der Schwerpunkt liegt auf unkonventionellen, ausgereiften Onshore-FeldernSchiefergas, knappes Öl und aufkommende Offshore-Tiefseegebiete. Technologische Fortschritte beim Fracking, verbesserte Rückgewinnung und digitale Lösungen steigern die Effizienz bei Bemühungen zur Importreduzierung. Die Regierungspolitik priorisiert die inländische Exploration, um das Wirtschaftswachstum und die Übergangsziele voranzutreiben.

Indischer Upstream-Dienstleistungsmarkt

Indiens Markt wird Prognosen zufolge einer der größten weltweit sein, mit einem Umsatz von rund 2,51 Milliarden US-Dollar im Jahr 2025, was etwa 2,20 % des weltweiten Umsatzes entspricht.

Japans Markt für Upstream-Dienste

Der japanische Markt wird im Jahr 2025 auf 0,80 Milliarden US-Dollar geschätzt, was etwa 0,70 % des weltweiten Umsatzes ausmacht.

Nordamerika

Der nordamerikanische Markt umfasste im Jahr 2025 36,22 Milliarden US-Dollar. Der nordamerikanische Markt dominiert weltweit, angetrieben durch Schieferinnovationen in wichtigen Becken und fortschrittliche Bohrtechnologien. Es zeichnet sich durch robuste Exploration, effizienzorientierte Abläufe und Nachhaltigkeitsbemühungen inmitten günstiger Vorschriften und großer Investitionen führender Unternehmen aus.

US-amerikanischer Upstream-Dienstleistungsmarkt

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 32,08 Milliarden US-Dollar geschätzt, was etwa 28,05 % des weltweiten Umsatzes entspricht.

Der regionale Markt lebt von Schieferinnovationen, fortschrittlichen Technologien und Effizienzsteigerungen in wichtigen Einzugsgebieten, angeführt von großen Unternehmen angesichts der starken Energienachfrage.

Europa

Europa soll in den kommenden Jahren um 4,50 % wachsen und bis 2026 einen Wert von 11,47 Milliarden US-Dollar erreichen. Der europäische Markt verlagert sich in Richtung nachhaltiger Praktiken inmitten strenger Vorschriften, mit einem Schwerpunkt auf die Nordsee, Investitionen in sauberere Technologien und der Energiewende, angeführt von norwegischen und britischen Unternehmen.

Deutschland Upstream-Dienstleistungsmarkt

Der deutsche Markt wird im Jahr 2025 auf 0,75 Milliarden US-Dollar geschätzt. Es wird erwartet, dass es bis 2026 0,79 Milliarden US-Dollar erreichen wird, was etwa 0,65 % des weltweiten Branchenumsatzes entspricht.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 16,12 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt lebt von den Offshore-Vorsalz-, argentinischen Schiefer- und Mexiko-Reformen, die Tiefwassertechnologie, NOCs und Grenzexploration kombinieren.

Brasilianischer Upstream-Dienstleistungsmarkt

Der Wert des brasilianischen Marktes wird im Jahr 2025 auf 7,24 Milliarden US-Dollar geschätzt, was einen sehr geringen Anteil am weltweiten Marktumsatz ausmacht.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 mit 29,68 % den zweitgrößten Marktanteil und es wird erwartet, dass dieser Markt im Prognosezeitraum deutlich wachsen wird. Die Region soll im Jahr 2026 einen Wert von 36,15 Milliarden US-Dollar erreichen. Der regionale Markt nutzt enorme Reserven, Betriebskosten, Produktion und Megaprojekte, die von NOCs in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Nigeria geleitet werden.

GCC-Upstream-Services-Markt

Der GCC-Markt wurde im Jahr 2025 auf 20,01 Milliarden US-Dollar geschätzt, was etwa 17,50 % des weltweiten Marktumsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Geschäftsausweitung und technologische Fortschritte bei den Akteuren, um sich einen Wettbewerbsvorteil zu verschaffen

Die globale Branche gilt als konsolidiert und umfasst eine Mischung aus großen globalen Playern und zahlreichen regionalen Marktteilnehmern, darunter SLB, Halliburton Company, Baker Hughes Company, Weatherford International plc, NOV Inc. (National Oilwell Varco) und andere. Beispielsweise eröffnete TGS im März 2025 für Petrobras in Rio de Janeiro fortschrittliche Bildgebungszentren, die sich auf OBN- und 4D-Bildgebung in den brasilianischen Campos- und Santos-Becken konzentrieren. Diese Anlagen nutzen 4D-FWI-Technologie und Hybridlösungen, um die Offshore-Exploration, -Produktion und -Ressourcengewinnung zu fördern. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum ankurbeln werden.

LISTE DER WICHTIGSTEN UPSTREAM-DIENSTLEISTUNGSUNTERNEHMEN IM PROFIL

- SLB(UNS.)

- Halliburton Company(UNS.)

- Baker Hughes Company(UNS.)

- Weatherford International plc (USA)

- NOV Inc. (National Oilwell Varco) (USA)

- TechnipFMC plc (USA)

- Saipem S.p.A.(Italien)

- Transocean Ltd. (Schweiz)

- COSL (China Oilfield Services Limited) (China)

- Petrofac Limited (Großbritannien)

- Aker Solutions ASA (Norwegen)

- Oceaneering International Inc. (USA)

- Helmerich & Payne, Inc. (USA)

- Patterson-UTI Energy, Inc. (USA)

- Nabors Industries Ltd. (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:ExxonMobil und Halliburton haben die weltweit erste vollständig automatisierte geologische Bohrlochplatzierung mit geschlossenem Kreislauf vor der Küste Guyanas realisiert und dabei Bohranlagenautomatisierung, Untergrundinterpretation und Echtzeithydraulik für überlegene Effizienz und Reservoirkontakt integriert.

- März 2026:BP bestätigte den Beginn der Gasproduktion aus dem angolanischen Quiluma-Feld im Rahmen des von Azule Energy betriebenen New Gas Consortium-Projekts. Diese bahnbrechende, unabhängige Gasentwicklung speist die LNG-Anlage in Angola und verbessert so die regionale EnergieversorgungSicherheitdurch strategische Partnerschaften.

- Januar 2026:ONGC hat Pragya-AIX auf den Markt gebracht, eine einheitliche KI-Plattform, die über 26 intelligente Apps für vorgelagerte Abläufe integriert und von der Pilotphase zur praktischen Nutzung übergeht. Es verbessert seismische Analysen, Produktionsoptimierung und intelligente Feldüberwachung, um die Effizienz und Energiesicherheit Indiens zu steigern.

- November 2025: Eni und Petronas gründeten ein 50:50-Joint Venture, NewCo, um über einen Zeitraum von drei Jahren acht Upstream-Gasprojekte, jeweils vier in Indonesien und Malaysia, zu starten und dabei stark in die Entwicklung und Exploration von Reserven für ein nachhaltiges regionales Energiewachstum zu investieren.

- Oktober 2025:BP hat mit der Produktion seines sechsten großen Upstream-Projekts im Jahr 2025 begonnen, dem Murlach-Feld in der britischen Nordsee. Diese Unterwasser-Rückkopplung erhöht die Spitzenkapazität des ETAP-Hubs und treibt die Pläne für zehn Projekte bis 2027 bei effizienter Umsetzung voran.

BERICHTSBEREICH

Die globale Marktanalyse für Upstream-Dienste bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Branchentrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,65 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Diensten, Anwendung, Standort und Region |

| Nach Dienstleistungen |

|

| Per Bewerbung |

|

| Nach Standort |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 114,35 Milliarden US-Dollar und wird bis 2034 voraussichtlich 187,73 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 36,22 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 5,65 % aufweisen.

Der Onshore-Bereich führte das Standortsegment an.

Steigende Upstream-Investitionen (Capex) sind ein Haupttreiber, der den Markt vorantreibt.

SLB, Halliburton Company, Baker Hughes Company, Weatherford International plc und NOV Inc. (National Oilwell Varco) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf