Tamaño del mercado de sellos de aeronaves, participación y análisis de la industria, por tipo de sello (sellos estáticos y sellos dinámicos), por sello estático (juntas tóricas y X/cuadrángulos, juntas planas (anillo/cara completa), sellos de sección D (puertas, ventanas y góndolas), sellos de barrera y otros), por sello dinámico (sellos de eje, sellos de carbono, sellos de PTFE activados por resorte, sellos y limpiaparabrisas de varilla/pistón, y otros), por Material (compuesto, polímero y metal), por compuesto (elastómero reforzado con tela, lámina laminada-elastómero, fibra de vidrio, fibra

INFORMACIÓN CLAVE DEL MERCADO

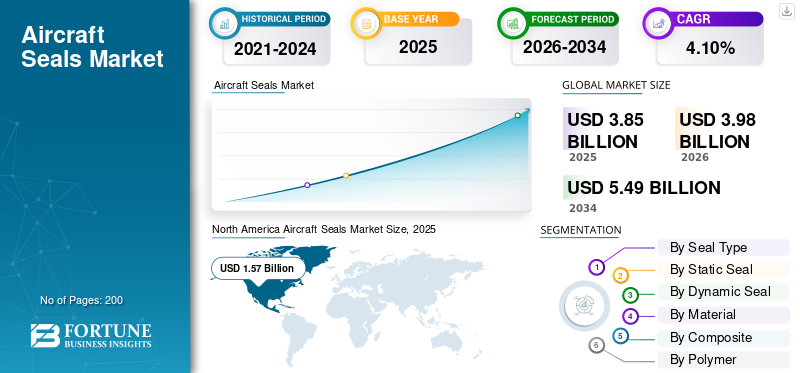

El tamaño del mercado mundial de sellos para aviones se valoró en 3,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,98 mil millones de dólares en 2026 a 5,49 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,10% durante el período previsto. América del Norte dominó el mercado de sellos para aviones con una participación de mercado del 40,78% en 2025.

El mercado de sellos para aeronaves cubre el diseño, la calificación y el suministro de componentes que mantienen bajo control los fluidos, los gases, la presión, el fuego y los contaminantes en todos los sistemas de propulsión y estructura del avión. Incluye juntas tóricas, juntas, perfil/bulbo y sellos de barrera contra incendios, junto con soluciones dinámicas como vástago o pistón, sellos de eje y conjuntos de PTFE energizados por resorte. Los materiales incluyen elastómeros (FKM, HNBR, FFKM, VMQ/FVMQ), polímeros de ingeniería (PTFE, PEEK) y compuestos como construcciones de elastómero de lámina laminada o reforzadas con tela, con metales reservados para altas temperaturas y presiones. Estos sellos se utilizan en motores y APU, sistemas hidráulicos y trenes de aterrizaje, sistemas de combustible, puertas y ventanas, góndolas y ECS o sistemas de purga de aire.

Los actores clave incluyen Parker Aerospace (Prädifa), Trelleborg Sealing Solutions, Freudenberg Sealing Technologies, Hutchinson, Saint-Gobain Seals (Omniseal), Technetics Group, Greene Tweed, SKF Aerospace, Bal Seal Engineering y Kirkhill (TransDigm). Estos jugadores están impulsando la innovación mediante el uso de materiales avanzados para mejorar el rendimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sellos de aeronaves CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 3.850 millones de dólares

- Tamaño del mercado en 2026: 3.980 millones de dólares

- Tamaño del mercado previsto para 2034: 5.490 millones de dólares

- CAGR: 4,10% de 2026 a 2034

- América del Norte dominó el mercado de sellos para aviones con una participación del 40,78% en 2025.

- El segmento compuesto lideró la demanda de tipos de buques con una participación del 16,70% en 2025.

- Los sellos de sección D (puertas, ventanas, góndolas) ocuparon la mayor proporción dentro de los tipos de sellos estáticos en 2025.

norteamericano

América del Norte lideró el mercado con 1.570 millones de dólares en 2025, impulsado por la fuerte producción de aviones y la demanda de MRO.

Europa

Europa muestra un crecimiento estable impulsado por capacidades de ingeniería aeroespacial y estrictos estándares de certificación.

Asia Pacífico

Asia Pacífico es la región de más rápido crecimiento, respaldada por el aumento de la fabricación de aviación y la expansión de la flota.

A NOSOTROS.

El mercado alcanzó los 1.000 millones de dólares en 2026, respaldado por un gran tamaño de flota y una demanda de mantenimiento recurrente.

Japón

Se prevé que el mercado alcance los 200 millones de dólares en 2026, impulsado por la fabricación aeroespacial y el creciente uso de materiales de sellado avanzados.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las aeronaves envejecidas amplían los plazos de mantenimiento para respaldar el crecimiento del mercado

A medida que las aeronaves envejecen, los componentes se degradan debido a la exposición ambiental, la fatiga y el desgaste general, lo que requiere más mantenimiento rutinario y no rutinario. Sellos, críticos para prevenir fugas de fluidos y gases en los motores.hidráulicaLos sistemas de combustible, combustible y ambientales son sensibles a los ciclos térmicos, al ataque químico y a los micromovimientos en las articulaciones. El efecto son mayores resultados de inspección, reemplazos más frecuentes y alcances de trabajo más amplios durante las revisiones programadas. Los operadores adoptan cada vez más kits estandarizados y actualizan materiales de mayor rendimiento (por ejemplo, PTFE, FFKM, PEEK accionados por resorte) para mejorar la confiabilidad y extender los intervalos. Esta combinación de una creciente actividad de mantenimiento y actualizaciones de valor agregado alarga la cola de mantenimiento y respalda una demanda notable de la demanda.

RESTRICCIONES DEL MERCADO

Estrictas barreras de certificación y calificación ralentizan la adopción en el mercado de sellos para aeronaves

Las estrictas barreras de certificación y calificación son una restricción principal en la industria de los sellos para aeronaves, lo que resulta en la ampliación de los plazos de desarrollo, el aumento de los costos de innovación y la desaceleración de la adopción de nuevos materiales y diseños. El cumplimiento de los rigurosos requisitos de la FAA/EASA exige pruebas exhaustivas, gastos de certificación y documentación y trazabilidad exhaustivas. Estas demandas crean altos umbrales de capital para campañas de I+D, herramientas y calificación, lo que afecta a los fabricantes más pequeños para competir y limita a los participantes competitivos.

OPORTUNIDADES DE MERCADO

Adopción más amplia de combustibles de aviación sintéticos y sostenibles para desbloquear oportunidades de mercado

Los motores y las cajas de cambios se calientan cada vez más, mientras que el uso más amplio de materiales sintéticos ycombustibles de aviación sosteniblesestá remodelando los perfiles de exposición a sustancias químicas. Esto está ampliando la demanda de FFKM, PTFE relleno y PEEK, junto con sellos contra incendios reforzados con tela y diseños de barreras laminadas. El cambio abre espacio para materiales y sistemas de sellado de primera calidad con una vida útil más larga, menor fricción y mejor tolerancia química. Los kits de actualización adaptados a interfaces con problemas conocidos (puntos de fuga, zonas de abrasión y rigidez en frío) pueden ofrecer mejoras mensurables en confiabilidad y ahorros en mantenimiento. El almacenamiento digital, el mecanizado bajo demanda para geometrías accionadas por resorte y los centros de acabado regionales acortan los plazos de entrega. Los proveedores que interactúan tempranamente con los OEM/MRO en materia de calificación de materiales, equipamiento y soporte de configuración pueden traducir los logros técnicos en flujos de ingresos a lo largo de la duración del programa.

TENDENCIAS DEL MERCADO DE SELLOS DE AERONAVES

La adopción de polímeros de alta temperatura y materiales avanzados es una tendencia clave del mercado

La adopción de polímeros de alta temperatura y materiales avanzados se ha convertido en una tendencia definitoria en el sellado de aeronaves. La transición refleja las demandas de la industria de componentes que toleren ambientes térmicos y de presión extremos, reduzcan la masa, mejoren la eficiencia del combustible y cumplan con estrictos estándares de seguridad. Con motores más nuevos que funcionan a temperaturas elevadas y espacios libres más estrechos, las especificaciones favorecen cada vez más los elastómeros de alto rendimiento (FKM, HNBR, fluorosilicona) junto con soluciones de PEEK y PTFE que conservan la integridad bajo cargas térmicas y mecánicas combinadas. Estos materiales ofrecen una resistencia superior al combustible para aviones, los fluidos hidráulicos, el desgaste y el envejecimiento ambiental, lo que extiende los intervalos de servicio, reduce el riesgo de fugas y reduce los requisitos de mantenimiento durante la vida útil de la aeronave.

DESAFÍOS DEL MERCADO

Dependencia de materiales especializados e interrupciones en el suministro para desalentar el crecimiento de la industria

Los sellos de aeronaves dependen de productos químicos específicos, polímeros de ingeniería, telas recubiertas y resortes de precisión que están disponibles a través de un número limitado de proveedores calificados. Cualquier alteración en las regulaciones, cambios geopolíticos en el comercio o costos de la energía obstaculiza el crecimiento del mercado al extender los plazos de entrega y aumentar los precios de los insumos. Es difícil alcanzar rampas de producción rápidas ya que los materiales y las herramientas requieren ciclos de calificación prolongados. Además, las interrupciones en la cadena de suministro alargan aún más los plazos de entrega para elastómeros calificados, PTFE, PEEK, telas recubiertas y resortes de precisión, lo que retrasa el mantenimiento programado y los programas de modernización.

Impacto arancelario de EE. UU.

Aranceles sobre componentes y materias primas importados como elastómeros, acero yaluminioaumentar los costos de fabricación de los sellos para aviones. Estos mayores costos de insumos a menudo se trasladan a los OEM y proveedores de MRO y, en última instancia, a las aerolíneas. A medida que las piezas de repuesto se vuelven más costosas bajo los regímenes tarifarios, los operadores pueden evaluar trasladar el mantenimiento a instalaciones de MRO en jurisdicciones con menos derechos comerciales para controlar el costo total y reducir el riesgo de recuperación.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de sello

La creciente utilización y las actualizaciones de energía aceleran el crecimiento del segmento de sellos dinámicos

Según el tipo de sello, el mercado se divide en sellos estáticos y sellos dinámicos.

El segmento de sellos dinámicos representó la mayor participación de mercado en 2025. La creciente demanda se debe a ciclos de vuelo más altos y condiciones operativas más duras que aceleran el desgaste en las interfaces móviles, junto con actualizaciones de los diseños de PTFE/PEEK energizados por resorte que aumentan el rendimiento y el valor por reemplazo.

Se espera que el segmento de sellos estáticos crezca a una tasa compuesta anual del 3,83% durante el período previsto.

Por sello estático

Estanqueidad contra fugas y cadencia de renovación Propel Segmento de sellos de sección D (puertas, ventanas, góndolas)

En términos de sello estático, el mercado se clasifica en juntas tóricas y X/cuadrángulos, juntas planas (anillo/cara completa), sellos de sección D (puertas, ventanas y góndolas), sellos de barrera y otros.

El segmento de sellos de sección D (puertas, ventanas, góndolas) capturó la mayor participación del mercado en 2025. La demanda se está expandiendo debido a largos recorridos lineales por avión y especificaciones más estrictas de alta presión/fugas, y debido a los ciclos regulares de renovación de puertas y góndolas que favorecen perfiles de baja compresión y baja fricción.

Se espera que el segmento de juntas tóricas y anillos X/cuádruples crezca a la tasa compuesta anual más alta del 3,95% durante el período previsto.

Por sello dinámico

Necesidad creciente de limpiaparabrisas para bloquear la entrada de arena y aguaCrecimiento del segmento de limpiaparabrisas y sellos de varilla impulsora/pistón

Basado en sellos dinámicos, el mercado se segmenta en sellos de eje, sellos de carbono, sellos de PTFE accionados por resorte, sellos y limpiaparabrisas de vástago/pistón, y otros.

El segmento de limpiaparabrisas y sellos de vástago/pistón mantuvo la posición dominante en 2025. Este segmento crece debido a las pesadas cargas alternativas en el control de vuelo.actuadoresy puntales del tren de aterrizaje, y la necesidad de limpiaparabrisas que bloqueen la entrada de arena y agua y kits estandarizados que agilicen las visitas al taller.

El segmento de sellos de carbono florecerá y está creciendo a una tasa compuesta anual del 4,42% durante el período previsto.

Por materiales

La química de alta temperatura impulsó el crecimiento del segmento de polímeros

Según el material, el mercado se segmenta en compuestos, polímeros y metales.

El segmento de polímeros mantuvo la posición dominante en 2025. El crecimiento en el segmento se debe a un cambio de mezcla hacia grados resistentes a altas temperaturas y químicos (FFKM, PTFE relleno, PEEK) y a la compatibilidad con fluidos en evolución sin necesidad de rediseñar los casquillos existentes.

El segmento de compuestos será testigo de una tasa de crecimiento del 3,96% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por compuesto

El segmento de elastómero reforzado con tela lideró debido a su durabilidad

Basado en compuestos, el mercado se segmenta en elastómero reforzado con tejido, lámina-elastómero laminado,fibra de vidrio, fibra cerámica y otros.

El segmento de elastómeros reforzados con tela mantuvo la posición dominante en 2025. La adopción se acelera debido a los requisitos térmicos y contra incendios en las góndolas y cortafuegos, y a los perfiles reforzados que se ajustan a huecos complejos al tiempo que mejoran la durabilidad y la velocidad de instalación.

Se espera que el segmento de fibra de vidrio florezca con una tasa de crecimiento del 3,81% durante el período previsto.

Por polímero

Amplia aprobación en todos los sistemas de combustible y lubricaciónFomento del crecimiento del segmento de fluoroelastómeros (FKM/FPM)

Basado en polímeros, el mercado se segmenta en fluoroelastómeros (FKM/FPM), nitrilo hidrogenado (HNBR), perfluoroelastómero (FFKM), siliconas (VMQ/FVMQ), PTFE y PTFE relleno, PEEK/PAEK y otros.

El segmento de fluoroelastómeros (FKM/FPM) mantuvo la posición dominante en 2025. El crecimiento constante persiste debido a la amplia aprobación de los sistemas de combustible y lubricación, y al sellado confiable con ganancias incrementales en la deformación por compresión y el rendimiento a baja temperatura.

El segmento de nitrilo hidrogenado (HNBR) florecerá con una tasa de crecimiento del 4,58% durante el período previsto.

Por plataforma

El segmento de carrocería estrecha lideró el mercado, impulsado por la flota de ciclo más alto

Según la plataforma, el mercado se segmenta en cuerpo estrecho, cuerpo ancho,avión regional,aviones militares, helicópteros y vehículos aéreos no tripulados.

El segmento de carrocería estrecha mantuvo la posición dominante en 2025. Este crecimiento se debe a la flota de ciclo más alto que concentra las necesidades de sellado en sistemas hidráulicos, puertas y periféricos del motor, y a la producción sostenida y la frecuencia de visitas al taller que atraen la demanda de reemplazo.

Se espera que el segmento de carrocerías eólicas florezca con una tasa de crecimiento del 4,22% durante el período previsto.

Por aplicación

Alta intensidad del ciclo de vueloCrecimiento del segmento de hidráulica propulsada y actuación de vuelo

Según la aplicación, el mercado se segmenta en hidráulica y accionamiento de vuelo, tren de aterrizaje, motores y APU, sistemas de combustible, interior de cabina, aviónica y otros.

El segmento de hidráulica y accionamiento de vuelo mantuvo la posición dominante en 2025. El crecimiento está aumentando debido a la alta intensidad del ciclo de vuelo que impulsa el desgaste de la varilla/pistón en los actuadores primarios y secundarios, y a programas más estrictos de control de la contaminación y prevención de fugas que impulsan el reemplazo de sellos y las mejoras de los limpiaparabrisas.

El segmento de trenes de aterrizaje florecerá con una tasa de crecimiento del 3,95% durante el período previsto.

Perspectivas regionales del mercado de sellos de aeronaves

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

North America Aircraft Seals Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 1,51 mil millones de dólares, y mantuvo la participación líder en 2025 con 1,57 mil millones de dólares. El mercado se está expandiendo como resultado del aumento de la producción de aviones, la necesidad de materiales de sellado sofisticados y el énfasis en la seguridad, la economía de combustible y el control de emisiones en los sectores comerciales y comerciales. aviones militares. Además, Estados Unidos tiene un mercado interno sólido con una gran base de pasajeros, lo que aumenta la demanda de sellos tanto en aviones nuevos como en ciclos de mantenimiento recurrentes. Se estima que en 2026 el mercado en Estados Unidos alcanzará los 1.000 millones de dólares.

Se prevé que otras regiones, como Europa y Asia Pacífico, serán testigos de un notable crecimiento del mercado de sellos de aviones en los próximos años. Durante el período previsto, se prevé que el mercado de sellos para aviones en Asia Pacífico registre una tasa de crecimiento del 4,84%, la más alta entre todas las regiones. Asia Pacífico es la región de más rápido crecimiento, impulsada por importantes inversiones en programas nacionales de defensa y aviación comercial, una próspera industria MRO y el uso creciente de materiales de sellado livianos y de última generación para mejorar la sostenibilidad y la eficiencia del combustible. Con el respaldo de estos factores, se prevé que países como China registren una valoración de 320 millones de dólares, Japón registre 200 millones de dólares e India registre 280 millones de dólares en 2026. Después de Asia Pacífico, se estima que el mercado en Europa alcanzará 730 millones de dólares en 2026. En la región, se estima que el Reino Unido y Alemania alcanzarán cada uno 280 millones y 180 millones de dólares, respectivamente, en 2026.

Las regiones de Oriente Medio, África y América Latina serían testigos de un crecimiento moderado durante el período de estudio en el mercado. Se prevé que el mercado de Oriente Medio y África en 2026 registre una valoración de 370 millones de dólares. América Latina alcanzará un valor de 230 millones de dólares de aquí a 2026.

PAISAJE COMPETITIVO

El codesarrollo estratégico y la expansión de las actividades de I+D definen el panorama competitivo

El mercado de sellos para aviones está moderadamente consolidado, liderado por un conjunto limitado de especialistas globales con amplia experiencia calificada. Actores clave como Parker Hannifin, Trelleborg Sealing Solutions, Freudenberg Sealing Technologies, Hutchinson, Saint-Gobain Seals (Omniseal), Technetics Group, Greene Tweed, SKF, Bal Seal Engineering y Kirkhill compiten en soporte de ingeniería, entrega a tiempo y certificación. Recientemente, los proveedores líderes han priorizado estrategias que fortalecen la ventaja competitiva al expandir la I+D en polímeros de alta temperatura y soluciones de PTFE energizadas por resorte, al tiempo que profundizan las asociaciones de codesarrollo con OEM e integradores de nivel 1.

LISTA DE EMPRESAS CLAVE DE SELLOS DE AERONAVES PERFILADAS

- Parker Hannifin(A NOSOTROS.)

- Soluciones de sellado Trelleborg(Alemania)

- Tecnologías de sellado de Freudenberg(Alemania)

- hutchinson(Francia)

- Sellos de Saint Gobain(Francia)

- Grupo Técnico (EE.UU.)

- Greene Tweed (Estados Unidos)

- Bal Seal Engineering (EE. UU.)

- SKF (Suecia)

- Kirkhill (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2024:Trelleborg tomó la decisión de invertir en una nueva planta de producción en Marruecos con énfasis en sistemas de sellado para el sector aeroespacial. La nueva instalación ampliaría la capacidad para adaptarse al sólido crecimiento mundial de la industria y al mismo tiempo establecería una presencia local para varios clientes en el país.

- Mayo de 2025:Hutchinson declaró que su planta de producción de juntas tóricas en Château-Gontier-sur-Mayenne alcanzó el nivel AeroExcellence Bronze, el estándar industrial de excelencia operativa reconocido por los sectores aeroespacial y de defensa.

- julio 2025-Greene Tweed, pionera mundial en soluciones de alto rendimiento y materiales sofisticados, publicó los resultados de un estudio que verifica que sus sellos de elastómero a base de flúor son compatibles con los combustibles de aviación sostenibles (SAF). Los hallazgos brindan a los ejecutivos de aeronaves información importante a medida que avanzan hacia combustibles sostenibles y de bajas emisiones manteniendo al mismo tiempo la confiabilidad y la seguridad.

- Noviembre de 2025:Freudenberg-NOK Alto Products Corp., un fabricante mundial de piezas de transmisión automática, fue adquirida por Sealing Technologies y su empresa de posventa Corteco. Esta adquisición fortalece la posición de la empresa en el mercado posventa norteamericano e internacional al ampliar la gama de bienes y servicios que puede ofrecer a clientes en todo el mundo.

- junio 2025-Omniseal Solutions creó y mejoró sistemas de sellado accionados por resortes basados en polímeros. Estos sellos de alto rendimiento ofrecen un contacto consistente y confiable contra las superficies de sellado al combinar resortes accionados internamente, que vienen en una variedad de configuraciones, incluidos resortes en V, bobinas inclinadas y bobinas helicoidales, con materiales de baja fricción como el PTFE. Los sellos pueden ajustarse a las variaciones de presión y la inestabilidad dimensional que son típicas en los entornos de lanzamiento debido a sus diseños.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,10% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de sello, sello estático, sello dinámico, material, compuesto, polímero, plataforma, aplicación y región |

|

Por Tipo de sello |

· Sellos estáticos · Sellos Dinámicos |

|

Por Sello estático |

· Juntas tóricas y X/cuadrángulos · Juntas planas (anillo/cara completa) · Sellos de sección D (puertas, ventanas y góndolas) · Sellos de barrera · Otros |

|

Por Sello dinámico |

· Sellos del eje · sellos de carbono · Sellos de PTFE activados por resorte · Sellos y limpiaparabrisas de vástago/pistón · Otros |

|

Por materiales |

· Compuesto · Polímero · Metal |

|

Por compuesto |

· Elastómero reforzado con tejido · Lámina laminada-elastómero · fibra de vidrio · Fibra cerámica · Otros |

|

Por polímero |

· Fluoroelastómeros (FKM/FPM) · Nitrilo hidrogenado (HNBR) · Perfluoroelastómero (FFKM) · Siliconas (VMQ/FVMQ) · PTFE y PTFE relleno · PEEK / PAEK · Otros |

|

Por plataforma |

· Cuerpo estrecho · Cuerpo ancho · Jet regional · Aviones militares · Helicóptero · UAV |

|

Por aplicación |

· Hidráulica y accionamiento de vuelo · Tren de aterrizaje · Motores y APU · Sistemas de combustible · Interior de la cabina · Aviónica · Otros |

|

Por geografía |

· Norteamérica (por tipo de sello, sello estático, sello dinámico, material, compuesto, polímero, plataforma, aplicación y país) o EE.UU. o Canadá · Europa (por tipo de sello, sello estático, sello dinámico, material, compuesto, polímero, plataforma, aplicación y país/subregión) o Reino Unido o Alemania o Francia o Rusia o Resto de Europa · Asia Pacífico (por tipo de sello, sello estático, sello dinámico, material, compuesto, polímero, plataforma, aplicación y país/subregión) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de sello, sello estático, sello dinámico, material, compuesto, polímero, plataforma, aplicación y país/subregión) o Medio Oriente y África o América Latina |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.850 millones de dólares en 2025 y se prevé que alcance los 5.490 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 1.570 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,10% durante el período previsto (2026-2034).

El segmento de limpiaparabrisas y sellos de vástago/pistón lideró el mercado por tipo de producto.

Una adopción más amplia de la aviación sintética y sostenible es el factor clave que impulsa el crecimiento del mercado.

Parker Hannifin (EE. UU.), Trelleborg Sealing Solutions (Alemania), Freudenberg Sealing Technologies (Alemania), Hutchinson (Francia) y Saint Gobain Seals (Francia) son algunos de los actores destacados del mercado.

América del Norte dominó la cuota de mercado de sellos para aviones en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados