Tamaño del mercado de preimpregnados de carbono, participación y análisis de la industria, por tipo de resina (preimpregnado de carbono a base de epoxi, preimpregnado de carbono a base de fenólico, preimpregnado a base de BMI y poliimida y preimpregnado de carbono termoplástico (PEEK, PEKK y PPS)), por industria de uso final (aeroespacial y defensa, automoción y transporte, energía eólica, artículos deportivos, industrial y otros) y pronóstico regional, 2026-2034

Descripción general del mercado de preimpregnados de carbono

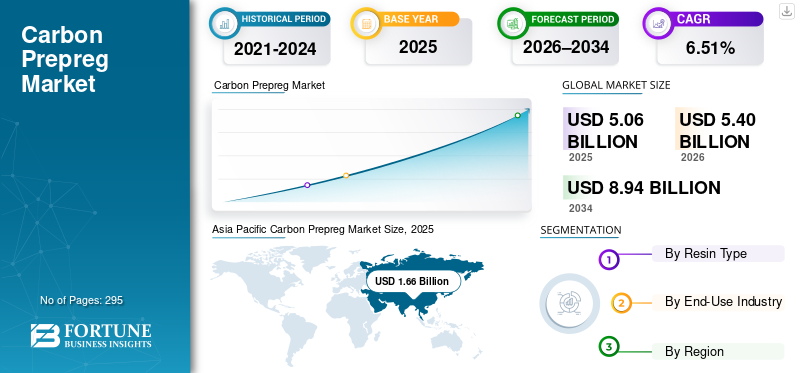

El tamaño del mercado mundial de preimpregnados de carbono se valoró en 5,06 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,40 mil millones de dólares en 2026 a 8,94 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,51% durante el período previsto. Asia Pacífico dominó el mercado de preimpregnados de carbono con una participación de mercado del 32,80% en 2025.

El preimpregnado de carbono, también conocido como fibra de carbono preimpregnada, es un material compuesto semiacabado en el que los refuerzos de fibra de carbono se preimpregnan con una cantidad controlada con precisión de resina, generalmente matrices epoxi, fenólica, BMI, poliimida o termoplástica durante la fabricación. Las necesidades de aligeramiento estructural, el aumento de la energía renovable y los requisitos de fabricación críticos para el rendimiento impulsan la demanda de productos.

Los fabricantes de equipos originales de aeronaves continúan priorizando la reducción de peso y la eficiencia estructural para cumplir con los objetivos de eficiencia de combustible y emisiones. Los preimpregnados de carbono brindan un rendimiento mecánico consistente, tolerancias estrictas y confiabilidad de certificación, manteniendo así la demanda estructural en aviones comerciales, plataformas de defensa, vehículos aéreos no tripulados y aplicaciones espaciales.

- Por ejemplo, más del 50% de las estructuras de los aviones Boeing 787 y Airbus A350 XWB están hechas defibra de carbonoHexcel es un importante proveedor de ambos programas y Airbus le adjudicó un contrato para suministrar la estructura primaria preimpregnada, fabricada con fibra de carbono Hexcel, para el programa A350 XWB.

Muchos actores clave de la industria, incluidos Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon y Advanced Composites Group, que operan en el mercado, se están centrando en desarrollar productos innovadores para satisfacer la creciente demanda.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de preimpregnados de carbono

- Tamaño del mercado en 2025: 5.060 millones de dólares

- Tamaño del mercado en 2026: 5.400 millones de dólares

- Tamaño del mercado previsto para 2034: 8.940 millones de dólares

- CAGR: 6,51% de 2026 a 2034

- Asia Pacífico dominó el mercado de preimpregnados de carbono con una participación del 32,80% en 2025.

- El segmento de energía eólica representó la mayor cuota de mercado en 2025.

- Se prevé que el segmento de preimpregnados de carbono termoplástico crezca a una tasa compuesta anual del 7,44% durante el período previsto.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 1.780 millones de dólares en 2026, respaldado por el crecimiento de la energía eólica y la fabricación aeroespacial.

América del norte

Se espera que América del Norte ocupe una posición de mercado significativa con un valor de 1.630 millones de dólares en 2026.

Europa

Se prevé que Europa alcance los 1.590 millones de dólares en 2026, con una tasa compuesta anual del 6,22%.

A NOSOTROS.

Se estima que el mercado alcanzará aproximadamente 1.350 millones de dólares en 2026.

Japón

Se estima que el mercado alcanzará aproximadamente 180 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE PREimpregnados de carbono

El cambio hacia los preimpregnados fuera del autoclave (OOA) es la última tendencia del mercado

El cambio hacia los preimpregnados fuera de autoclave (OOA) se ha convertido en una de las tendencias recientes más importantes del mercado, impulsada por la necesidad de reducir los costos de fabricación, el tiempo de ciclo y la intensidad de capital.

Tradicionalmente, los preimpregnados de carbono, especialmente en el sector aeroespacial, han dependido del curado en autoclave, que requiere recipientes de alta presión, ciclos de curado largos y un consumo de energía sustancial. Estos factores limitan la escalabilidad de la producción y hacen que los preimpregnados sean económicamente viables sólo para aplicaciones de alto valor y bajo volumen. Los preimpregnados OOA están diseñados para curar en condiciones de vacío y horno, eliminando la necesidad de autoclaves y al mismo tiempo logrando un rendimiento mecánico y control de huecos de grado aeroespacial.

Los avances en la química de las resinas, el control de la humectación de las fibras y la arquitectura de preimpregnados han reducido significativamente la brecha de rendimiento entre los sistemas de autoclave y OOA. Como resultado, los preimpregnados de OOA se adoptan cada vez más en estructuras secundarias aeroespaciales, vehículos aéreos no tripulados, plataformas de defensa, componentes de energía eólica y aplicaciones industriales, donde la rentabilidad y el rendimiento son fundamentales.

Este cambio permite a los fabricantes reducir el gasto de capital, acortar los ciclos de producción y aumentar la flexibilidad en los tamaños de piezas y la distribución de las instalaciones. Además, los preimpregnados de OOA mejoran la accesibilidad para los usuarios compuestos emergentes, acelerando la adopción más allá de los programas aeroespaciales tradicionales. Por lo tanto, la transición a los preimpregnados OOA representa un cambio estructural que expande el mercado direccionable para los preimpregnados de carbono al tiempo que preserva la confiabilidad del rendimiento.

- Por ejemplo, Boeing y Spirit AeroSystems han estado trabajando con sistemas preimpregnados OOA (como los de Hexcel & Solvay) para estructuras secundarias y grandes que no requieren procesamiento en autoclave. Estos materiales ayudan a reducir los costos de herramientas y los tiempos de ciclo para piezas como paneles de acceso, carenados y superficies de control. Hexcel y Solvay destacan los preimpregnados OOA en las páginas de sus productos y señalan que se utilizan en programas de Boeing.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Necesidad creciente de mayor capacidad terrestre y turbinas marinas para impulsar el crecimiento del mercado

El sector mundial de la energía eólica está atravesando una transición estructural hacia turbinas terrestres y marinas más grandes y de mayor capacidad, remodelando fundamentalmente el diseño de las palas y los requisitos de materiales. Las turbinas de próxima generación presentan cada vez más diámetros de rotor de 160 a 220 metros, lo que aumenta significativamente las cargas de flexión, las fuerzas gravitacionales y las tensiones de fatiga cíclica que actúan sobre las palas.

En estas dimensiones, a base de fibra de vidriocompuestosacercarse a sus límites de rendimiento, ya que mayores aumentos en el espesor del laminado dan como resultado un peso excesivo de la hoja, una mayor deflexión y una vida útil reducida. Por lo tanto, los preimpregnados de carbono se vuelven críticos en las tapas de los mástiles y otras zonas estructurales de alta carga, ya que ofrecen una relación rigidez-peso superior, lo que permite palas más largas sin penalizaciones proporcionales de peso. Este cambio representa una necesidad estructural más que una mejora material discrecional para los diseños de turbinas de próxima generación.

A medida que las instalaciones eólicas marinas se expanden y la longitud promedio de las palas continúa aumentando, los preimpregnados de carbono están pasando de ser un material de refuerzo de nicho a un componente estructural central en las palas de las turbinas eólicas modernas.

Requisitos de aligeramiento del peso aeroespacial y eficiencia del combustible para impulsar el crecimiento del mercado

La industria aeroespacial continúa enfrentando una presión cada vez mayor para mejorar la eficiencia del combustible, reducir los costos operativos y cumplir objetivos de emisiones más estrictos. La reducción del peso de las aeronaves sigue siendo una de las palancas más eficaces para lograr estos objetivos, ya que influye directamente en el consumo de combustible, la capacidad de carga útil y las emisiones del ciclo de vida. Los preimpregnados de carbono son fundamentales para esta estrategia, ya que permiten la fabricación de estructuras livianas y de alta resistencia con una excepcional resistencia a la fatiga y estabilidad dimensional.

Los programas de aviones comerciales y militares modernos dependen en gran medida de la fibra de carbono preimpregnada para los componentes estructurales primarios y secundarios, incluidas las secciones del fuselaje, las alas, las superficies de control y las estructuras del empenaje. A diferencia de los formatos compuestos alternativos, los preimpregnados ofrecen un control preciso de la fibra y la resina, calidad repetible y confiabilidad de la certificación, que son fundamentales en aplicaciones aeroespaciales críticas para la seguridad.

RESTRICCIONES DEL MERCADO

Altos costos de material y procesamiento para obstaculizar el crecimiento del mercado

Una de las principales limitaciones al crecimiento del mercado es el alto costo total de los materiales y el procesamiento en comparación con soluciones alternativas compuestas y metálicas. Los preimpregnados de carbono incorporan fibra de carbono de alto costo y materiales especiales.resinasistemas, procesos de impregnación controlados, estricta garantía de calidad y logística de cadena de frío, todo lo cual eleva el costo de entrega.

Además del precio del material, el procesamiento tradicional de preimpregnados a menudo requiere curado en autoclave, tiempos de ciclo prolongados y equipos que requieren mucho capital, lo que aumenta la complejidad de la fabricación y limita la escalabilidad. Estos requisitos de costos e infraestructura restringen la adopción de productos en aplicaciones de alto volumen sensibles al precio, como componentes automotrices, de construcción y industriales en general para el mercado masivo, donde los compuestos de vidrio o metales de menor costo siguen siendo más económicos.

OPORTUNIDADES DE MERCADO

La expansión de los preimpregnados termoplásticos y fuera de autoclave puede crear oportunidades de crecimiento lucrativas

Los avances en los sistemas de resina termoplástica y las tecnologías de preimpregnados fuera de autoclave (OOA) están creando importantes oportunidades para el crecimiento del mercado de preimpregnados de carbono al reducir los costos de procesamiento y ampliar las aplicaciones de uso final direccionables. Los preimpregnados de carbono termoplásticos como PEEK, PEKK y PPS ofrecen tiempos de ciclo, soldabilidad y reciclabilidad más rápidos, lo que los hace más adecuados para aplicaciones automotrices, industriales y aeroespaciales de alta velocidad en comparación con los preimpregnados termoestables tradicionales.

Al mismo tiempo, los preimpregnados de OOA reducen la dependencia de productos intensivos en capital.autoclavespermitiendo el curado en condiciones de vacío y horno. Esto mejora la economía de fabricación, permite piezas de mayor tamaño y reduce las barreras para los nuevos usuarios de compuestos. Como resultado, los preimpregnados de carbono se vuelven viables para la automatización industrial, la infraestructura energética, las plataformas de movilidad avanzadas y las aplicaciones eólicas sensibles a los costos.

Estas tecnologías no solo reemplazan la demanda existente de productos preimpregnados, sino que también abren nuevos casos de uso en los que la fibra de carbono preimpregnada tenía un costo prohibitivo. Por lo tanto, el desarrollo y la calificación continuos de termoplásticos y preimpregnados OOA representan una gran oportunidad para expandir tanto la base de volumen como el alcance geográfico del mercado en el mediano y largo plazo.

DESAFÍOS DEL MERCADO

Complejidad de la cadena de suministro y limitaciones de la vida útilPlantean un desafío crítico para el crecimiento del mercado

Un desafío importante que enfrenta el mercado es la complejidad del almacenamiento, manipulación y logística, particularmente para los preimpregnados termoestables. La mayoría de los preimpregnados de carbono requieren almacenamiento refrigerado y gestión controlada de la vida útil para evitar el curado prematuro de la resina o la degradación del rendimiento. Esto crea costos operativos adicionales y riesgos de inventario para los fabricantes, distribuidores y usuarios finales.

Para entornos de producción de gran volumen o geográficamente dispersos, como la fabricación de palas eólicas o aplicaciones industriales emergentes, mantener una infraestructura de cadena de frío puede ser logísticamente exigente y económicamente oneroso. La vida útil limitada también restringe la flexibilidad en la planificación de la producción, aumenta el desperdicio de material y complica el escalamiento en regiones con infraestructura compuesta menos desarrollada.

Aunque los avances en OOA y los preimpregnados termoplásticos están aliviando gradualmente algunas de estas limitaciones, los ciclos de calificación y los cambios de procesos toman tiempo, particularmente en las industrias reguladas. Por lo tanto, la gestión de la cadena de suministro y la vida útil sigue siendo un desafío persistente, lo que ralentiza la adopción y limita la velocidad a la que la fibra de carbono preimpregnada puede penetrar aplicaciones sensibles a los costos y de alto rendimiento a pesar de los fuertes impulsores de la demanda subyacente.

Análisis de segmentación

Por tipo de resina

El segmento de preimpregnados de carbono a base de epoxi lideró debido aExcelente resistencia a la fatiga

Según el tipo de resina, el mercado se segmenta en preimpregnados de carbono a base de epoxi, preimpregnados de carbono a base de fenólicos, preimpregnados a base de BMI y poliimida y preimpregnados de carbono termoplásticos.

El segmento de preimpregnados de carbono a base de epoxi representó la mayor participación de mercado de preimpregnados de carbono en 2025 debido a su amplia aplicabilidad, características de rendimiento equilibradas y ecosistema de fabricación establecido.Resina epoxídicaLos sistemas ofrecen una combinación óptima de altas propiedades mecánicas, excelente resistencia a la fatiga, buena estabilidad térmica y fuerte adhesión de fibras, lo que los hace adecuados para una amplia gama de aplicaciones estructurales y semiestructurales.

Los preimpregnados a base de BMI y poliimida, incluidos los sistemas de éster vinílico, se utilizan en aplicaciones donde la resistencia química, la protección contra la corrosión y las consideraciones de costo son importantes.

Se prevé que el segmento de preimpregnados de carbono termoplástico crezca a una tasa compuesta anual del 7,44% durante el período previsto.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de energía eólica lideró el mercado debido al cambio estructural hacia las turbinas eólicas terrestres y marinas

Basado en la industria de uso final, el mercado se segmenta en aeroespacial y defensa, automoción y transporte, energía eólica, artículos deportivos, industrial y otros.

El segmento de energía eólica representó la cuota de mercado dominante en 2025 y se espera que crezca al CAGR más alto. Este predominio se debe principalmente al cambio estructural hacia turbinas eólicas terrestres y marinas más grandes, que requieren materiales con relaciones rigidez-peso superiores para soportar mayores momentos de flexión y cargas de fatiga.

El sector aeroespacial y de defensa es el segundo segmento líder del mercado. Representa el segundo segmento líder del mercado, respaldado por la integración estructural de preimpregnados en aviones modernos y plataformas de defensa. Los preimpregnados de carbono se utilizan ampliamente en estructuras primarias y secundarias de aeronaves, incluidos fuselajes, alas, superficies de control y secciones de empenaje, debido a su alta resistencia, resistencia a la fatiga y estabilidad dimensional.

Perspectivas regionales del mercado de preimpregnados de carbono

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Carbon Prepreg Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se estima que Asia Pacífico alcanzará los 1.780 millones de dólares en 2026 y asegurará su posición como la región más grande del mercado, impulsada principalmente por la rápida expansión de la capacidad de energía eólica, la creciente actividad de fabricación aeroespacial y la creciente localización de las cadenas de suministro de materiales compuestos.

La región lidera las instalaciones mundiales de energía eólica, particularmente en China e India, donde el cambio hacia turbinas terrestres y marinas más grandes está impulsando un mayor consumo de productos en tapas de palas y refuerzos estructurales. Este crecimiento del volumen impulsado por la energía eólica proporciona una base sólida para la expansión del mercado. Paralelamente, Asia Pacífico está presenciando un crecimiento constante en los programas nacionales aeroespaciales y de defensa, incluidos aviones comerciales,UAVy plataformas militares, que dependen de preimpregnados de carbono para estructuras livianas y de alto rendimiento.

Mercado japonés de preimpregnados de carbono

Se estima que en 2026 el mercado japonés alcanzará unos 180 millones de dólares, lo que representará aproximadamente el 3,4% de los ingresos mundiales. Japón representa un mercado estratégicamente importante y de alto valor dentro del panorama de fibra de carbono preimpregnada de Asia Pacífico, impulsado principalmente por su ecosistema aeroespacial avanzado, su sólida base de fabricación de materiales y su liderazgo en compuestos de alto rendimiento.

Mercado de preimpregnados de carbono de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 720 millones de dólares, lo que representa aproximadamente el 13,4% de las ventas globales. China representa el mayor país y el de más rápido crecimientomercado preimpregnadoen Asia Pacífico, impulsado principalmente por su dominante sector de energía eólica, la expansión de los programas aeroespaciales nacionales y la rápida localización de las cadenas de suministro de materiales compuestos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de preimpregnados de carbono de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 290 millones de dólares, lo que representa aproximadamente el 5,3% de los ingresos mundiales. India representa un mercado de alto crecimiento pero aún en desarrollo, impulsado principalmente por la expansión de la energía eólica, la modernización de la defensa y la creciente demanda de compuestos avanzados en aplicaciones industriales.

América del norte

Se espera que América del Norte tenga una participación significativa en 2026, valorada en alrededor de 1.630 millones de dólares. Se espera que América del Norte sea la segunda región líder en el mercado. América del Norte tiene una fuerte presencia enmovilidad aérea avanzada, vehículos de lanzamiento espacial y programas de modernización de defensa, que respaldan aún más el consumo de preimpregnados de alto rendimiento. La industria aeroespacial y de defensa es el principal ancla de la demanda en la región, respaldada por grandes programas de aviones comerciales, plataformas militares, vehículos aéreos no tripulados y sistemas espaciales.

Mercado de preimpregnados de carbono de EE. UU.

El mercado estadounidense puede estimarse analíticamente en alrededor de 1.350 millones de dólares en 2026, lo que representa aproximadamente el 25,0% de las ventas mundiales. Estados Unidos representa la participación dominante del mercado norteamericano, impulsado por su ecosistema aeroespacial y de defensa a gran escala, su base de fabricación de compuestos avanzados y la presencia de proveedores líderes de preimpregnados. Estados Unidos alberga importantes fabricantes de equipos originales de aviones comerciales, contratistas de defensa y empresas espaciales, incluidas Boeing, Lockheed Martin, Northrop Grumman, SpaceX y Spirit AeroSystems, todas las cuales dependen en gran medida de fibra de carbono preimpregnada para componentes estructurales y semiestructurales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 6,22% en los próximos años y alcanzará una valoración de 1.590 millones de dólares en 2026. La región representa un mercado estructuralmente importante y equilibrado para los preimpregnados de carbono, impulsado por la doble influencia de la expansión de la energía eólica marina y un ecosistema maduro de fabricación aeroespacial. La región representa una parte significativa del consumo mundial de preimpregnados de carbono, con una demanda distribuida en aplicaciones de energía eólica, aeroespacial y de defensa, automotriz e industrial.

Mercado de preimpregnados de carbono del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 210 millones de dólares, lo que representa aproximadamente el 4,0 % de los ingresos mundiales.

Mercado alemán de preimpregnados de carbono

Se prevé que el mercado de Alemania alcance aproximadamente 350 millones de dólares en 2026, lo que equivale a alrededor del 6,5 % de las ventas mundiales.

América Latina y Medio Oriente y África

América Latina representa un mercado pequeño pero de rápido crecimiento, impulsado principalmente por la expansión de la energía eólica y aplicaciones aeroespaciales e industriales selectivas. La demanda de la región se concentra en países como Brasil y México, donde las crecientes inversiones en energía eólica terrestre están impulsando la adopción de fibra de carbono preimpregnada en tapas de mástil y secciones de palas de alta carga para turbinas más grandes. Se prevé que el mercado latinoamericano alcance una valoración de 230 millones de dólares en 2026. En Oriente Medio y África, el crecimiento está respaldado por los sectores de defensa, aeroespacial y de fase inicial.energía renovableiniciativas. La demanda se concentra principalmente en los países del Consejo de Cooperación del Golfo (CCG) y Sudáfrica, donde las inversiones en modernización de la defensa, vehículos aéreos no tripulados y estructuras aeroespaciales impulsan el uso de preimpregnados de carbono de alta especificación.

Oriente Medio y África alcanzaron los 160 millones de dólares en 2025.

Mercado de preimpregnados de carbono del CCG

Se prevé que el mercado del CCG alcance alrededor de 0,07 mil millones de dólares en 2026, lo que representa aproximadamente el 0,03% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Mercado moderadamente consolidado con altas barreras de entrada que favorecen a los actores establecidos para impulsar el progreso del mercado

El mercado está moderadamente consolidado, con un número limitado de fabricantes tecnológicamente avanzados e integrados verticalmente. Las altas barreras de entrada, incluidos los procesos de producción intensivos en capital, los estrictos requisitos de certificación, los largos ciclos de calificación y las estrechas relaciones con los OEM, restringen a los nuevos participantes y refuerzan el dominio de los actores establecidos. Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon y Advanced Composites Group son los actores más importantes del mercado.

Otros actores notables en el mercado global incluyen Solvay S.A., Chomarat, Mitsubishi Chemical Group y Solvay Composite Materials.

LISTA DE EMPRESAS CLAVE DE PREimpregnados de carbono perfiladas

- Corporación Hexcel(A NOSOTROS.)

- Industrias Toray, Inc.. (Japón)

- Solvay S.A. (Bélgica)

- Teijin Limited (Japón)

- Corporación del grupo químico Mitsubishi(Japón)

- Carbono SGL(Alemania)

- Gurit Holding AG (Suiza)

- Grupo Chomarat (Francia)

- Advanced Composites Group Ltd. (Reino Unido)

- Parque Aeroespacial Corp. (A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Gurit anunció un importante acuerdo de suministro a largo plazo para kits de materiales centrales con uno de los principales fabricantes de equipos originales de turbinas eólicas del mundo. El acuerdo garantiza entregas continuas durante los próximos cinco años, proporcionando una perspectiva comercial estable y predecible para ambas partes. Se espera que el contrato genere aproximadamente 325 millones de dólares en ventas netas para Gurit durante todo el plazo, sujeto a los niveles de demanda del OEM.

- Diciembre de 2025:Toray Industries, Inc. anunció que implementaría aumentos de precios en toda su cartera de productos TORAYCA, incluida fibra de carbono, preimpregnados, telas, laminados y otros materiales intermedios. Los ajustes de precios, que oscilan entre el 10% y el 20%, entrarán en vigor en los envíos a partir de enero de 2026.

- Mayo de 2025:Hexcel Corporation y Specialty Materials anunciaron un avance significativo en el desarrollo de una nueva tecnología de fibra de carbono de alto módulo por parte de Specialty Materials utilizando materiales Hexcel. La tecnología Hy-Bor de Specialty Materials combina la fibra de carbono de alto módulo de Hexcel con fibra de boro, lo que da como resultado una resistencia a la compresión sustancialmente mejorada y permite una nueva clase de materiales avanzados para fabricantes de estructuras de aviones y aplicaciones de defensa.

- Septiembre de 2024:Hexcel anunció la transición exitosa de su producción de la industria de deportes de invierno a la nueva gama de productos de origen biológico HexPly Nature. Este importante movimiento incluye la conversión completa de los preimpregnados HexPly M78.1-LT a la versión más sostenible HexPly Nature, lo que refleja el compromiso continuo de la empresa con la sostenibilidad y la innovación medioambiental.

- Julio de 2024:Toray Composite Materials America, Inc., un productor y proveedor líder de fibra de carbono y materiales preimpregnados, anunció la firma de un memorando de entendimiento (MOU) para designar a Elevated Materials como proveedor de servicios de reutilización para sus instalaciones de Tacoma, Washington. Según el acuerdo de tres años, Elevated Materials reutilizaría los materiales preimpregnados de desecho de Toray, incluidos los desechos de borde cortado y las láminas preimpregnadas de ancho completo.

- Marzo de 2024:Mitsubishi Chemical Group (MCG Group) anunció que ha desarrollado un material preimpregnado de fibra de carbono que incorpora resina de origen vegetal, ampliando aún más su cartera BiOpreg. La compañía está presentando la serie BiOpreg #400, que incluye preimpregnados de fibra de vidrio y fibra de carbono, y comenzaría la producción de muestras y la evaluación de estos productos.

- octubre 2021: Teijin Limited anunció que su filial de fibra de carbono, Renegade Materials Corporation, un proveedor líder con sede en EE. UU. de preimpregnados, resinas y adhesivos termoestables de alta temperatura para la industria aeroespacial, planea ampliar su capacidad de producción de preimpregnados aproximadamente 2,5 veces.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,51% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) Volumen (kilotones) |

|

Segmentación |

Por tipo de resina, industria de uso final y región |

|

Por Tipo de resina |

· Preimpregnado de carbono a base de epoxi · Preimpregnado de carbono de base fenólica · BMI y Prepreg a base de poliimida · Preimpregnado de carbono termoplástico (PEEK, PEKK y PPS) |

|

Por industria de uso final |

· Aeroespacial y Defensa · Automoción y transporte · Energía Eólica · Artículos deportivos · Industriales · Otros |

|

Por región |

· América del Norte (por tipo de resina, industria de uso final y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por tipo de resina, industria de uso final y país) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por tipo de resina, industria de uso final y país) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · América Latina (por tipo de resina, industria de uso final y país) o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (por industria de uso final) · Oriente Medio y África (por tipo de resina, industria de uso final y país) o GCC (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 5.060 millones de dólares en 2025 y se prevé que alcance los 8.940 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico ascendía a 1.660 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 6,51% durante el período previsto (2026-2034).

Por tipo de resina, el segmento de preimpregnados de carbono a base de epoxi lideró el mercado.

La creciente necesidad de turbinas terrestres y marinas de mayor capacidad es el principal impulsor del mercado.

Hexcel Corporation, Toray Advanced Composites, Teijin Composites, SGL Carbon y Advanced Composites Group son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 295

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados