Tamaño del mercado de camiones Clase 7, participación y análisis de la industria, por configuración de camión (camiones rígidos, unidades tractoras y camiones vocacionales), por aplicación (transporte y distribución regional, construcción e infraestructura, servicios públicos y municipales, remolque y recuperación y aplicaciones vocacionales especializadas), por propulsión (diésel, gas natural (GNC/GNL), eléctrico híbrido, eléctrico de batería (BEV) y pila de combustible de hidrógeno (FCEV)), por configuración de eje (4×2, 6×2, 6×4 y otros) y Pronóstico regional, 2026-2034

Tamaño del mercado de camiones clase 7 y perspectivas futuras

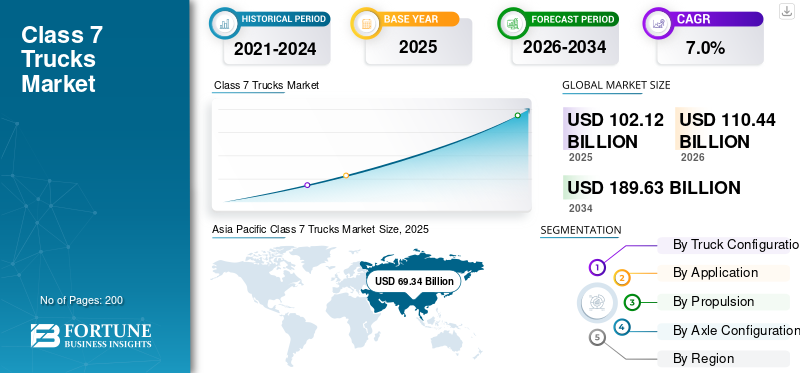

El tamaño del mercado mundial de camiones clase 7 se valoró en 102,12 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 110,44 mil millones de dólares en 2026 a 189,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,0% durante el período previsto. Asia Pacífico dominó el mercado de camiones clase 7 con una participación de mercado del 67,9% en 2025.

Los camiones Clase 7 son vehículos comerciales pesados con un peso bruto vehicular (GVWR) de 26,001 a 33,000 libras, comúnmente utilizados para distribución de carga urbana, servicios municipales, remolque y aplicaciones vocacionales de rango medio. Los factores impulsores clave son la creciente demanda del mercado, los avances tecnológicos, el apoyo regulatorio, el desarrollo de infraestructura, la expansión de las industrias de uso final y el aumento de las inversiones que influyen positivamente en el desempeño general del mercado.

Los principales actores del mercado incluyen Daimler Truck, PACCAR, Volvo Group, Navistar e Isuzu Motors, que compiten a través de sistemas de propulsión de bajo consumo de combustible, estrategias de electrificación, integración telemática de flotas, innovaciones en seguridad y capacidades de personalización vocacional.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE CAMIONES CLASE 7

La electrificación y la adopción de combustibles alternativos remodelan la adquisición de flotas

Una de las tendencias destacadas del mercado es el cambio gradual hacia la electrificación y la adopción de combustibles alternativos, incluidos los de batería y el hidrógeno.pila de combustiblevariantes. Los operadores de flotas evalúan cada vez más el costo total de propiedad, el cumplimiento de las emisiones y los objetivos de sostenibilidad al tomar decisiones de adquisición. Los avances en la autonomía de las baterías, la infraestructura de carga y los incentivos gubernamentales están acelerando las implementaciones piloto. Esta transición está influyendo en las estrategias de desarrollo de productos, las inversiones en la cadena de suministro y el crecimiento del mercado a largo plazo en aplicaciones municipales y de entrega urbana.

- En marzo de 2025, Isuzu lanzó camionetas de servicio mediano Serie F Clase 6 y Clase 7 eléctricas con batería con tren motriz Accelera de Cummins, con baterías de fosfato de hierro y litio (LFP) de próxima generación y un eje electrónico 14Xe, con producción programada para 2027 en América del Norte.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente distribución de carga urbana acelerará la demanda del mercado

La creciente urbanización y la rápida expansión del comercio electrónico están aumentando significativamente el movimiento de carga de carga media dentro de las ciudades. Los camiones Clase 7 se utilizan ampliamente para transporte regional, entrega a granel de última milla y logística municipal, lo que los hace esenciales para las cadenas de suministro urbanas. La expansión de las redes minoristas, las actividades de construcción y los proyectos de modernización de infraestructura están respaldando aún más la demanda del mercado. A medida que los operadores de flotas buscan una mayor capacidad de carga útil con ventajas de maniobrabilidad, estos factores contribuyen colectivamente al crecimiento sostenido del mercado durante el período de pronóstico.

- En junio de 2024, el Departamento de Transporte del Distrito publicó su Plan de Transporte del Distrito actualizado, que describe el modelado de carga basado en datos, la digitalización de la gestión en las aceras, las estrategias de transición de camiones con cero emisiones y las actualizaciones de infraestructura para mejorar la eficiencia, la seguridad y la integración de carga multimodal en el movimiento urbano de mercancías en todo Washington, D.C.

RESTRICCIONES DEL MERCADO

Los altos costos iniciales de adquisición limitan los ciclos de reemplazo de flotas

Una de las principales limitaciones del mercado es el alto costo inicial de adquisición de vehículos, particularmente para los modelos avanzados de camiones diésel y eléctricos de clase 7. Los operadores de flotas pequeñas y medianas a menudo retrasan los ciclos de reemplazo debido a limitaciones de capital y fluctuaciones en las tarifas de flete. Además, los desafíos financieros y el aumento de los costos de los insumos pueden afectar las decisiones de compra. Estas presiones de costos pueden desacelerar la penetración en el mercado de vehículos tecnológicamente avanzados, moderando el crecimiento general del mercado en regiones sensibles a los precios.

OPORTUNIDADES DE MERCADO

La telemática y la digitalización de flotas crean flujos de ingresos en el mercado de posventa

La integración de telemática avanzada, sistemas de mantenimiento predictivo y plataformas de flota conectadas presenta importantes oportunidades para el crecimiento del mercado de camiones clase 7. Los operadores de flotas priorizan cada vez más la reducción de los costos operativos y la eficiencia, la optimización del combustible y el diagnóstico de vehículos en tiempo real. Este cambio permite a los OEM y proveedores de tecnología ampliar los modelos de ingresos basados en servicios, incluidas plataformas de suscripción y soluciones de monitoreo remoto. A medida que la transformación digital se acelera en el transporte comercial, se espera que los servicios de valor agregado mejoren el posicionamiento de la participación de mercado y la rentabilidad a largo plazo.

- En marzo de 2025, la NTEA lanzó elVehículo comercialIntercambio de datos (CVDE) durante la Work Truck Week, que presenta un marco digital estandarizado que permite a los OEM, instaladores y carroceros compartir de forma segura datos de chasis de vehículos, agilizar los procesos de montaje, mejorar la validación de compatibilidad y reducir los plazos de ingeniería.

DESAFÍOS DEL MERCADO

La volatilidad de la cadena de suministro y la escasez de componentes alteran la estabilidad de la producción

Las persistentes interrupciones en la cadena de suministro, incluida la escasez de semiconductores y la volatilidad de los precios de las materias primas, siguen siendo un desafío crítico para los fabricantes. Los retrasos en el abastecimiento de componentes pueden extender los plazos de producción e impactar los cronogramas de entrega para los clientes de flotas. Además, las tensiones geopolíticas y las incertidumbres en materia de política comercial pueden afectar las redes de suministro transfronterizas. Estas incertidumbres complican la planificación de la producción y la gestión de inventarios, lo que potencialmente influye en las proyecciones de los análisis de mercado y crea fluctuaciones a corto plazo en la disponibilidad de vehículos en regiones clave.

Análisis de segmentación

Por configuración de camión

Sólidas redes de distribución regional y versatilidad de flotas para fortalecer el liderazgo en el segmento de camiones rígidos

Según la configuración del camión, el mercado se segmenta en camiones rígidos, cabezas tractoras y camiones profesionales.

El segmento de camiones rígidos domina el mercado debido a su uso generalizado en la distribución regional de carga, entregas urbanas y operaciones municipales. Estos camiones ofrecen flexibilidad operativa, menores costos de adquisición en comparación con alternativas articuladas y compatibilidad con diversas configuraciones de carrocería. La alta penetración de flotas en el comercio minorista, la distribución de alimentos y los servicios públicos mantiene una demanda constante de reemplazo de camiones de clase 7. Su adaptabilidad a plataformas diésel y eléctricas emergentes refuerza aún más la estabilidad en la cuota de mercado segmentaria.

- En octubre de 2024, Hitachi Construction Machinery presentó el camión volquete rígido EH4000AC-5 con una carga útil de 242 toneladas y una velocidad máxima de 65 km/h, que presenta durabilidad de fabricación metálica, múltiples modos de conducción y opciones opcionales.bateríaActualizaciones de carga eléctrica y de carros para futuras operaciones mineras de cero emisiones.

Se proyecta que el segmento de camiones vocacionales se expandirá a una tasa compuesta anual del 8,0% durante el período previsto. El creciente desarrollo de infraestructura, las actividades de construcción y los programas de modernización municipal están acelerando la demanda de configuraciones especializadas, incluidos camiones volquete, utilitarios y de servicio en las economías maduras y en desarrollo.

Por aplicación

Ampliar las redes logísticas regionales y las cadenas de suministro minorista para sostener el crecimiento del segmento de carga y distribución regional

Según la aplicación, el mercado se segmenta en carga y distribución regional, construcción e infraestructura, servicios municipales y públicos, remolque y recuperación, y aplicaciones vocacionales especializadas.

El segmento de carga y distribución regional tiene la mayor participación de mercado de camiones Clase 7, impulsado por el creciente movimiento de mercancías dentro de la ciudad y la expansión de las cadenas de suministro minorista. El crecimiento de los centros logísticos del comercio electrónico, las redes de distribución de alimentos y los servicios logísticos de terceros sustenta el despliegue constante de la flota. Estos camiones ofrecen una capacidad de carga útil y maniobrabilidad óptimas para rutas de corta y media distancia, lo que garantiza altas tasas de utilización. Los ciclos de reemplazo estables y las estrategias de expansión y gestión de flotas refuerzan aún más el dominio segmentario en los principales corredores de transporte.

- En enero de 2025, Gatik y Loblaw ampliaron sus asociaciones estratégicas para escalar camiones autónomos Clase 6 y 7 impulsados por IA en todo Canadá, implementando camiones autónomos SAE Nivel 4 equipados con sistemas de percepción redundantes, controles de conducción por cable y monitoreo remoto para rutas de distribución minorista de media milla.

Se proyecta que el segmento de remolque y recuperación crezca a una tasa compuesta anual del 10,9% durante el período previsto. El aumento del parque de vehículos, una aplicación más estricta de la seguridad vial y la expansión de la infraestructura vial están aumentando la demanda de flotas de recuperación especializadas en las redes de transporte urbano e interurbano.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por propulsión

Infraestructura de repostaje establecida y rendimiento comprobado para mantener el dominio del segmento diésel

Por propulsión, el mercado se divide en diésel,gas natural(GNC/GNL), eléctrico híbrido, eléctrico de batería (BEV) y de pila de combustible de hidrógeno (FCEV).

El segmento diésel domina el mercado, respaldado por su infraestructura de reabastecimiento de combustible establecida, su alto par de torsión y su eficiencia operativa de largo recorrido. Los operadores de flotas continúan prefiriendo sistemas de propulsión diésel para carga regional y aplicaciones vocacionales debido a su confiabilidad y menor costo total de propiedad en ciclos de alta utilización. Las sólidas redes de soporte posventa y la amplia experiencia en servicios sostienen aún más la participación de mercado del diésel, particularmente en regiones donde la infraestructura de combustibles alternativos aún está en desarrollo.

- En agosto de 2024, Mack Trucks lanzó las camionetas de servicio mediano Mack MD Series renovadas, con motores diésel Cummins B6.7 (hasta 325 hp y 750 lb-pie de torque), transmisiones automáticas Allison, sistemas de asistencia al conductor mejorados y ergonomía interior mejorada. Ampliaron las opciones de distancia entre ejes para aplicaciones de Clase 6 y 7.

Se proyecta que el segmento de pilas de combustible de hidrógeno (FCEV) se expandirá a una tasa compuesta anual del 19,1% durante el período previsto. Objetivos gubernamentales de descarbonización, mandatos de cero emisiones e inversiones enhidrógenoLa infraestructura está acelerando las implementaciones piloto en logística regional y aplicaciones de flota municipal.

Por configuración del eje

Eficiencia operativa y maniobrabilidad urbana para consolidar el liderazgo en configuración de ejes 4x2

Por configuración de ejes, el mercado se clasifica en 4×2, 6×2, 6×4 y otros.

El segmento 4×2 tiene la mayor cuota de mercado, principalmente debido a su idoneidad para el transporte urbano de mercancías y las rutas de distribución regional. Estos vehículos ofrecen menores costos de adquisición y mantenimiento, mayor eficiencia de combustible y mayor maniobrabilidad en entornos urbanos densos. Los operadores de flotas prefieren configuraciones 4×2 para aplicaciones de carga estandarizadas, lo que garantiza un despliegue de gran volumen y una demanda de reemplazo constante en flotas de logística, comercio minorista y servicios municipales.

- En marzo de 2023, Mack Trucks presentó el Mack MD Electric, un camión de servicio mediano Clase 6-7 configurado con una configuración de eje 4×2, propulsado por tres NMC.batería de iones de litiopaquetes (hasta 260 kWh), que ofrecen un alcance de hasta 150 millas y una capacidad de carga rápida de CC de 150 kW para flotas de distribución urbana.

Se prevé que el segmento de ejes 6×4 crezca a una tasa compuesta anual del 8,2% durante el período previsto. La creciente demanda de una mayor capacidad de carga útil y una mejor tracción en aplicaciones regionales vocacionales y pesadas está respaldando una adopción acelerada en las operaciones de construcción y servicios públicos.

Perspectivas regionales del mercado de camiones clase 7

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacífico domina el mercado, respaldada por una rápida urbanización, una creciente producción manufacturera y un fuerte crecimiento de las redes logísticas regionales. La creciente penetración del comercio electrónico y las inversiones en infraestructura en China, India y el sudeste asiático continúan estimulando la demanda del mercado. Los corredores industriales respaldados por el gobierno y los programas de modernización de flotas fortalecen aún más los ciclos de reemplazo de vehículos. Además, la presencia de importantes fabricantes nacionales y ecosistemas de producción competitivos en costos mejora el crecimiento del mercado, reforzando la participación de mercado líder de la región durante el período de pronóstico.

Asia Pacific Class 7 Trucks Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

- En enero de 2025, Tata Motors lanzó 17 camiones comerciales de próxima generación, introduciendo sistemas avanzados de asistencia al conductor (ADAS), control electrónico de estabilidad, sistemas de mitigación de colisiones y ergonomía de cabina mejorada, junto con trenes de potencia mejorados que cumplen con BS6 Fase II y una integración telemática mejorada para mejorar la seguridad, la eficiencia del combustible y la productividad de la flota.

Mercado chino de camiones clase 7

Se estima que el mercado de China en 2026 ascenderá a unos 47.780 millones de dólares, lo que representa aproximadamente el 43,3% de los ingresos mundiales. La sólida fabricación nacional, la expansión de la infraestructura y la demanda de transporte de mercancías impulsada por el comercio electrónico sostienen el crecimiento del mercado y la modernización de la flota.

Mercado japonés de camiones clase 7

Se estima que en 2026 el mercado japonés alcanzará unos 16.350 millones de dólares, lo que representa aproximadamente el 6,2% de los ingresos mundiales. Los estándares avanzados de eficiencia de la flota, la optimización de la logística urbana y la adopción temprana de combustibles alternativos respaldan un crecimiento estable del mercado.

Mercado de camiones clase 7 de la India

Se estima que el mercado indio en 2026 alcanzará unos 6.830 millones de dólares, lo que representa aproximadamente el 8,7% de los ingresos mundiales. La rápida urbanización, la ampliación de los corredores comerciales regionales y las inversiones en infraestructura aceleran la demanda del mercado y el potencial de crecimiento a largo plazo.

América del norte

América del Norte tiene la segunda mayor cuota de mercado y se prevé que se expandirá a una tasa compuesta anual del 8,9% durante el período previsto. El fuerte movimiento de carga regional, las redes de distribución bien establecidas y las crecientes inversiones en el despliegue de camiones de cero emisiones están respaldando el crecimiento del mercado. Los operadores de flotas priorizan cada vez más la eficiencia del combustible, la integración telemática y el cumplimiento de los estándares regulatorios de emisiones. El gasto en infraestructura y las mejoras de la flota vocacional en los sectores municipal y de servicios públicos sostienen aún más la demanda del mercado en la región.

- En abril de 2023, Volta Trucks detalló el próximo lanzamiento en EE. UU. de su Volta Zero Clase 7.camión eléctrico, que cuenta con un paquete de baterías de 150 a 225 kWh, una posición de conducción central para mejorar la visibilidad, una configuración de ejes 4×2 y una autonomía urbana optimizada de hasta 150 millas para operaciones logísticas urbanas.

Mercado de camiones Clase 7 de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a unos 13.090 millones de dólares, lo que representa aproximadamente el 11,9% de los ingresos mundiales. El fuerte movimiento de carga regional, la expansión de la flota vocacional y las inversiones en electrificación impulsan un crecimiento sostenido del mercado.

Europa

Europa tiene la tercera mayor cuota de mercado, impulsada por estrictas regulaciones de emisiones y políticas progresivas de descarbonización. Las iniciativas de renovación de flotas, las zonas de bajas emisiones y los incentivos para vehículos de combustible alternativo están acelerando la adopción de tecnología. Las redes logísticas maduras y la actividad de transporte de mercancías transfronteriza respaldan una utilización constante de los vehículos. Además, la presencia de fabricantes de equipos originales líderes y un ecosistema estructurado de posventa contribuye a un crecimiento constante del mercado, mientras que las estrategias de electrificación remodelan gradualmente el posicionamiento competitivo en Europa occidental y septentrional.

- En septiembre de 2024, Volvo Trucks lanzó un camión pesado eléctrico de largo alcance que ofrece hasta 600 km de alcance, equipado con un sistema de batería avanzado que supera los 600 kWh de capacidad y capacidad de carga de megavatios, dirigido a operaciones de transporte regionales con tiempo de inactividad reducido y cero emisiones de escape.

Mercado alemán de camiones clase 7

Se estima que en 2026 el mercado alemán alcanzará unos 4.020 millones de dólares, lo que representa aproximadamente el 3,6% de los ingresos mundiales. La sólida producción industrial, la actividad de transporte de mercancías transfronteriza y las mejoras de la flota impulsadas por las emisiones sostienen un crecimiento constante del mercado.

Mercado de camiones Clase 7 del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 3.000 millones de dólares, lo que representa aproximadamente el 2,7% de los ingresos mundiales. La expansión de las redes de distribución urbana y las políticas de transición hacia cero emisiones respaldan la demanda constante del mercado y los ciclos de reemplazo.

Resto del mundo

El resto del mundo demuestra un potencial de crecimiento emergente en el mercado, respaldado por el desarrollo de infraestructura, la expansión de la actividad de construcción y una mejor conectividad comercial. América del Sur, Medio Oriente y partes de África están presenciando una expansión gradual de flotas para carga y aplicaciones vocacionales. Los programas de diversificación económica y los proyectos de desarrollo urbano están fortaleciendo la demanda del mercado. Aunque la adopción de tecnologías de propulsión avanzadas sigue siendo gradual, mejorar el acceso a la financiación y apoyar la actividad industrial mejorarán las perspectivas de crecimiento del mercado a largo plazo.

- En julio de 2024, JAC Motors lanzó una nueva gama de camiones en Brasil, presentando modelos ligeros y medianos equipados con motores Euro V.motores diesel, transmisiones manuales y automatizadas, plataformas de chasis reforzadas y funciones telemáticas mejoradas para respaldar las operaciones vocacionales y de carga regionales.

PAISAJE COMPETITIVO

Actores clave de la industria

Las estrategias de electrificación y la digitalización de flotas intensifican el posicionamiento competitivo

El mercado de camiones Clase 7 está moderadamente consolidado, con unos pocos OEM globales que dominan una participación de mercado significativa a través de la fabricación a gran escala y redes de distribuidores establecidas. Actores clave como Daimler Truck, PACCAR, Volvo Group, Navistar (International) e Isuzu Motors compiten a través de sistemas de propulsión de bajo consumo de combustible, desarrollo de vehículos de cero emisiones e integración telemática avanzada. Las empresas están fortaleciendo su ventaja competitiva a través de inversiones en electrificación, asociaciones tecnológicas estratégicas, producción localizada y expansión de servicios posventa. Un mayor enfoque en soluciones de flotas conectadas y personalización vocacional intensifica aún más la competencia en los mercados regionales maduros y emergentes.

LISTA DE EMPRESAS CLAVE DE CAMIONES CLASE 7 PERFILADAS

- Camión Daimler AG(Alemania)

- PACCAR Inc. (EE.UU.)

- Grupo Volvo (Suecia)

- Navistar, Inc. (International Motors) (EE. UU.)

- Isuzu Motors Limitado(Japón)

- Hino Motors, Ltd. (Japón)

- Ford Motor Company (EE.UU.)

- General Motors (EE.UU.)

- Traton SE (MAN camión y autobús)(Alemania)

- Scania AB(Suecia)

- Grupo Iveco N.V. (Italia)

- Corporación Dongfeng Motor (China)

- Corporación del Grupo FAW (China)

- Grupo Foton Motor (China)

- Ashok Leyland Limited (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Volvo Group dominó el mercado europeo de camiones pesados, respaldado por fuertes entregas de modelos FH, FM y FMX, incluidas variantes eléctricas de batería con hasta 540 kWh de capacidad, transmisiones I-Shift avanzadas y sistemas de propulsión diésel Euro VI de bajo consumo.

- Marzo de 2025:Kenworth amplió su línea de cero emisiones con nuevos camiones eléctricos de batería de servicio mediano, que ofrecen múltiples opciones de distancia entre ejes, sistemas PACCAR ePowertrain integrados, carga rápida de CC y configuraciones adaptadas para aplicaciones de recolección y entrega.

- Septiembre 2024: DTNA entregó camiones eléctricos Freightliner eM2 a Pitt Ohio, con baterías de 315 kWh, propulsión de doble motor y un alcance de hasta 230 millas en ciertas configuraciones, respaldando la electrificación de la flota en operaciones de carga regionales.

- Agosto de 2024:7Gen implementó un camión caja eléctrico de batería Clase 7 en Canadá con baterías de iones de litio de alta capacidad, integración telemática y configuración de carga útil optimizada para respaldar operaciones y flotas de carga urbanas con cero emisiones. descarbonizacióniniciativas.

- Marzo de 2024:Mack Trucks presentó su camión de servicio mediano MD Electric en Work Truck Week, destacando un sistema de batería de 260 kWh, configuración 4×2, alcance de 150 millas y capacidad de cero emisiones para flotas de recolección, entrega y vocacionales.

- febrero 2024: Freightliner anunció que el camión eléctrico eM2 está listo para la producción, que ofrece hasta 315 kWh de capacidad de batería, frenado regenerativo y múltiples configuraciones de carrocería, dirigido a clientes de distribución vocacional y regional.

- enero 2024: Volvo Trucks lanzó una nueva gama global de camiones, introduciendo motores diésel mejorados que cumplen con Euro VI, paquetes mejorados de eficiencia de combustible, mejoras aerodinámicas e interfaces digitales para el conductor, junto con variantes eléctricas de batería, fortaleciendo su cartera de vehículos medianos y pesados para aplicaciones vocacionales y de transporte regional.

- Mayo de 2023:Daimler Truck presentó el Freightliner eM2, un camión eléctrico de batería Clase 6-7 equipado con hasta 315 kWh de capacidad de batería, motores eléctricos duales que ofrecen una potencia máxima de hasta 480 hp y flexibilidad de carga CA/CC para operaciones de transporte regionales.

COBERTURA DEL INFORME

El análisis del mercado global de camiones clase 7 proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos de mercado incluidos en el informe de mercado. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,0% entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) y volumen (unidades) |

| Segmentación | Por configuración de camión, por aplicación, por propulsión, por configuración de eje y por región |

| Por configuración de camión |

|

| Por aplicación |

|

| Por propulsión |

|

| Por configuración del eje |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 102.120 millones de dólares en 2025 y se prevé que alcance los 189.630 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 69.340 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,0% durante el período previsto.

El segmento de carga y distribución regional lidera el mercado en términos de aplicación.

El aumento de la distribución urbana de mercancías es el factor clave que impulsa el mercado.

Actores clave como Daimler Truck, PACCAR, Volvo Group, Navistar (International) e Isuzu Motors son los principales actores, entre otros.

Asia Pacífico tenía la mayor participación del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados