Tamaño del mercado de préstamos comerciales, participación y análisis de la industria, por tipo de préstamo (préstamos a plazo, préstamos comerciales, financiamiento de equipos, financiamiento de facturas y otros), por tipo de prestatario (microempresas, pymes, grandes empresas y prestatarios comerciales e institucionales), por usuario final (fabricación, construcción y bienes raíces, mayorista y distribución, comercio minorista y electrónico, TI y telecomunicaciones, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

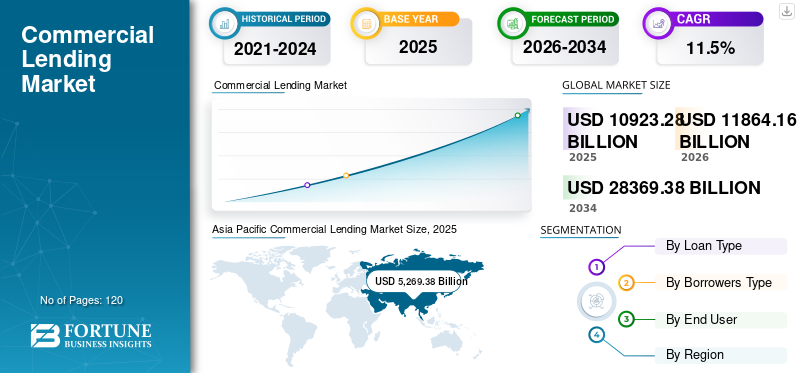

El tamaño del mercado mundial de préstamos comerciales se valoró en 10.923,28 mil millones de dólares en 2025. Se prevé que el mercado crezca de 11.864,16 mil millones de dólares en 2026 a 28.369,38 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,5% durante el período previsto. Asia Pacífico dominó el mercado mundial de préstamos comerciales con una participación de mercado del 48,23% en 2025.

El mercado está experimentando una expansión constante, respaldada por los ciclos de gasto de capital corporativo, las necesidades de capital de trabajo (inventario y cuentas por cobrar) y los requisitos de financiación de infraestructura y bienes raíces. Los prestatarios están dando cada vez más prioridad a la velocidad, la certeza del financiamiento y las estructuras flexibles (revolveres, préstamos basados en activos, líneas de crédito sindicadas), mientras que los prestamistas están respondiendo con originación digitalizada, decisiones crediticias automatizadas para boletos más pequeños y precios y acuerdos más sólidos basados en el riesgo. Paralelamente, un enfoque supervisor más estricto en el riesgo crediticio, los límites de concentración (especialmente en CRE) y la gobernanza del riesgo climático están empujando a los prestamistas a mejorar los modelos de suscripción y el seguimiento de la cartera.

- Por ejemplo, en enero de 2025, la Encuesta de Opinión de Oficiales Superiores de Préstamos de la Reserva Federal de Estados Unidos informa una mayor demanda de préstamos comerciales e industriales (C&I) a empresas grandes y medianas del mercado, lo que muestra un mayor apetito por el crédito empresarial principal, incluso cuando los estándares se mantuvieron cautelosos.

Además, prestamistas líderes como JPMorgan Chase, Bank of America, Wells Fargo, Citigroup, RBC, HSBC, BNP Paribas y MUFG están dando prioridad a la distribución digital para prestatarios empresariales, mejorando los sistemas de alerta temprana y el análisis de cartera, y ampliando las mesas de préstamos especializadas (préstamos basados en activos, financiación de equipos, financiación de la cadena de suministro y préstamos sindicados) para adaptarse mejor a la evolución de los requisitos de los prestatarios y los objetivos de rentabilidad-riesgo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PRÉSTAMOS COMERCIALES

Creciente demanda de crédito privadoes una tendencia destacada observada en el mercado

La creciente demanda de crédito privado se está convirtiendo en una tendencia destacada en el mercado de préstamos comerciales a medida que las empresas y las empresas respaldadas por patrocinadores buscan opciones de financiación más allá de los bancos tradicionales. Los fondos de crédito privados y los prestamistas directos a menudo ofrecen una ejecución más rápida, boletos de mayor tamaño y estructuras de negociación más flexibles que los préstamos bancarios, lo cual es una opción atractiva durante una suscripción bancaria más estricta. Este canal se ha expandido rápidamente a medida que los inversores asignan más capital a deuda privada en busca de rendimientos estables, lo que permite a los fondos escalar la originación y competir directamente con los bancos.

Paralelamente, muchos prestatarios prefieren el crédito privado porque puede ofrecer convenios personalizados y perfiles de pago personalizados, especialmente para transacciones complejas o urgentes. El crecimiento del crédito privado también está influyendo en la dinámica de los precios, empujando a los bancos a centrarse en préstamos basados en relaciones y productos especializados. En general, el crédito privado está remodelando el panorama competitivo al ampliar el acceso al capital y diversificar las fuentes de financiación empresarial.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los crecientes requisitos de capital de trabajo están impulsando la adopción de préstamos comerciales

Las crecientes necesidades de capital de trabajo están impulsando la adopción de préstamos comerciales a medida que las empresas necesitan cada vez más liquidez confiable para gestionar las operaciones diarias. Las empresas a menudo enfrentan ciclos de cuentas por cobrar más largos, fluctuaciones estacionales de las ventas y la necesidad de mantener niveles de inventario más altos, lo que puede afectar los flujos de efectivo incluso cuando los ingresos son estables.

- Por ejemplo, en febrero de 2025, según el análisis de la industria, los bancos informaron de un aumento neto en la demanda de préstamos comerciales en 2024, incluida la demanda de préstamos C&I en todos los tamaños de empresas, lo que demuestra que las empresas buscaban activamente liquidez para respaldar sus necesidades operativas.

Los productos crediticios comerciales, como las líneas de crédito renovables, los préstamos para capital de trabajo a corto plazo y los préstamos basados en activos, ayudan a las empresas a cerrar estas brechas y continuar operando sin interrupciones. Esta demanda es especialmente fuerte en los segmentos mayorista, de distribución, de fabricación y minorista, donde los ciclos de inventario y pago son críticos. Como las cadenas de suministro siguen siendo complejas, muchas empresas también necesitan financiación adicional para asegurar las materias primas, gestionar los plazos de envío y evitar desabastecimientos.

RESTRICCIONES DEL MERCADO

Las altas tasas de interés y los elevados costos de endeudamiento restringen el crecimiento del mercado

Las altas tasas de interés y los elevados costos de endeudamiento están restringiendo el crecimiento del mercado de préstamos comerciales al reducir la disposición de las empresas a asumir nueva deuda. A medida que aumentan las tasas de interés, el servicio de la deuda se vuelve más caro, lo que lleva a las empresas a retrasar los gastos de capital, los planes de expansión y las grandes compras de activos. Las tasas más altas también aumentan el riesgo de pago, lo que lleva a los prestatarios a preferir plazos más cortos o depender más de los flujos de efectivo internos.

Desde el punto de vista de los prestamistas, las tasas elevadas aumentan las expectativas de riesgo de incumplimiento, lo que fomenta evaluaciones crediticias más conservadoras y condiciones de préstamo más estrictas. Las pequeñas y medianas empresas se ven especialmente afectadas, ya que los precios más elevados y los requisitos de garantías limitan su acceso a una financiación asequible. En general, los altos costos de endeudamiento sostenidos frenan la demanda de préstamos y desaceleran el crecimiento del crédito en múltiples segmentos comerciales.

OPORTUNIDADES DE MERCADO

La creciente digitalización de los préstamos y una suscripción más rápida para ofrecer oportunidades de crecimiento del mercado

La creciente digitalización de los préstamos y la suscripción más rápida están creando fuertes oportunidades de crecimiento en el mercado al mejorar la eficiencia y la accesibilidad. Las plataformas digitales permiten a los prestamistas automatizar las evaluaciones crediticias, la verificación de documentos y la calificación de riesgos, lo que reduce significativamente los plazos de aprobación de préstamos. Avanzadoanálisis de datosy los modelos basados en inteligencia artificial permiten a los prestamistas evaluar el riesgo del prestatario con mayor precisión utilizando datos de transacciones y flujo de efectivo en tiempo real. Esto es particularmente beneficioso para las pequeñas y medianas empresas que requieren un acceso rápido a capital de trabajo. Como resultado, los prestamistas pueden ofrecer estructuras de financiación más competitivas y personalizadas manteniendo al mismo tiempo la disciplina crediticia. Los canales digitales también reducen los costos operativos y amplían el alcance geográfico sin depender de redes de sucursales. Además, las herramientas mejoradas de transparencia y seguimiento mejoran la gestión de carteras y la detección temprana de riesgos.

Análisis de segmentación

Por tipo de préstamo

La creciente necesidad de préstamos comerciales para una amplia aplicabilidad en todas las necesidades comerciales impulsó el crecimiento segmentario de los préstamos comerciales

Según el tipo de préstamo, el mercado se divide en préstamos a plazo, préstamos comerciales, financiación de equipos, financiación de facturas y otros.

Los préstamos comerciales representaron la mayor participación de mercado debido a su amplia aplicabilidad a las necesidades comerciales, como capital de trabajo, financiamiento de expansión, refinanciamiento y gestión de liquidez diaria. Estos préstamos son ampliamente adoptados por las grandes empresas y las medianas empresas porque pueden estructurarse como servicios rotativos o préstamos a plazos, ofreciendo flexibilidad basada enflujo de fondosciclos.

- Por ejemplo, en enero de 2025, la encuesta de altos funcionarios de préstamos de la Reserva Federal de Estados Unidos informó de una mayor demanda de préstamos C&I por parte de empresas grandes y medianas, lo que refleja una mayor dependencia del endeudamiento comercial básico.

Se prevé que el financiamiento de facturas aumente con una CAGR del 16,2% durante el período previsto debido a una adopción más rápida del crédito para las PYME, un mayor uso de financiamiento respaldado por cuentas por cobrar y una creciente preferencia por herramientas de liquidez de ciclo corto que reducen el estrés de conversión de efectivo.

Por tipo de prestatario

Necesidad creciente de las grandes empresas debido a los diversos flujos de efectivo para impulsar el crecimiento segmentario

Según el tipo de prestatario, el mercado se divide en microempresas, pymes, grandes empresas y prestatarios comerciales e institucionales.

Las grandes empresas representaron la mayor participación en el mercado de préstamos comerciales, principalmente debido a que sus préstamos son de mayor tamaño y utilizan múltiples servicios, como crédito rotativo, préstamos a plazo, préstamos sindicados yfinanciación del comercioa través de geografías. Sus finanzas auditadas más sólidas, sus flujos de efectivo diversificados y sus relaciones bancarias establecidas mejoran la elegibilidad crediticia y permiten a los prestamistas implementar límites más amplios con una mejor visibilidad del riesgo. Las grandes empresas también refinancian y reestructuran deuda con mayor frecuencia, lo que sostiene los volúmenes de préstamos incluso durante ciclos de gasto de capital más lentos.

Se prevé que las pymes aumenten con una tasa compuesta anual del 15,3% durante el período previsto, impulsada por la creciente formalización de las pequeñas empresas, la creciente necesidad de financiación de capital de trabajo y un mejor acceso al crédito a través de la incorporación digital y una suscripción más rápida.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Aumento de la financiación de gran valor y de largo plazo por parte de la construcción y el sector inmobiliario para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en fabricación, construcción y bienes raíces, venta al por mayor y distribución, venta minorista y comercio electrónico, TI ytelecomunicacionesy otros.

En 2025, la construcción y el sector inmobiliario dominaron el mercado mundial, ya que el sector suele contar con financiación de gran valor y a largo plazo a través de préstamos para la construcción, créditos para desarrolladores, préstamos hipotecarios comerciales y financiación basada en proyectos. Este predominio también se ve respaldado por la naturaleza intensiva en capital del desarrollo inmobiliario, los frecuentes ciclos de refinanciamiento y la necesidad continua de financiamiento en proyectos residenciales, industriales, logísticos y de uso mixto.

- Por ejemplo, en noviembre de 2025, la Asociación de Banqueros Hipotecarios informó que las originaciones de préstamos hipotecarios comerciales y multifamiliares fueron un 36% más altas en el tercer trimestre de 2025 en comparación con el año anterior, lo que destaca un claro repunte en la actividad de financiación vinculada a la propiedad.

Se proyecta que TI y telecomunicaciones crecerán a una tasa compuesta anual del 16,7% durante el período previsto debido al aumento de las inversiones en infraestructura digital como la nube.centros de datos, despliegue de fibra, actualizaciones 5G, conectividad empresarial y expansión informática impulsada por IA.

Perspectiva regional del mercado de préstamos comerciales

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Commercial Lending Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2024, con un valor de 4.818,82 mil millones de dólares, y también mantuvo la participación líder en 2025 con 5.269,38 mil millones de dólares. El crecimiento del mercado de Asia Pacífico está impulsado por una combinación de factores estructurales y de demanda crediticia que son más fuertes que la mayoría de las otras regiones. La región tiene una base grande y en expansión de manufacturas, industrias orientadas a la exportación y consumo interno, lo que aumenta constantemente la demanda de financiamiento de capital de trabajo, como crédito rotativo y préstamos corporativos a corto plazo.

Mercado de préstamos comerciales de China

El mercado chino en 2025 se estimó en alrededor de 1.329,50 mil millones de dólares, lo que representa aproximadamente el 12,0% de los ingresos del mercado mundial. Este crecimiento se atribuye a una gran base de empresas manufactureras e industriales que continuamente requieren instalaciones de capital de trabajo para financiar materias primas, inventarios y cuentas por cobrar. Además, las inversiones en curso en infraestructura, servicios públicos, redes logísticas y modernización industrial sostienen la demanda de financiación de proyectos a largo plazo y préstamos a plazo en China.

Mercado de préstamos comerciales de Japón

Se prevé que el mercado de Japón sea uno de los más grandes del mundo, con ingresos estimados en 2025 de alrededor de 1.158.050 millones de dólares, lo que representa aproximadamente el 11% de las ventas del mercado mundial.

Mercado de préstamos comerciales de la India

Se estima que el mercado de la India en 2025 ascenderá a unos 1.136,97 mil millones de dólares, lo que representa aproximadamente el 10% de los ingresos del mercado mundial.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 8,2% en los próximos años, la segunda más alta entre todas las regiones, y alcance una valoración de 2.892.500 millones de dólares en 2025. El crecimiento de los préstamos comerciales en América del Norte está impulsado por la demanda sostenida de financiación de capital de trabajo a medida que las empresas gestionan los ciclos de inventario, las cuentas por cobrar y las necesidades operativas de liquidez. También cuenta con el respaldo de inversiones continuas en modernización industrial, logística e infraestructura digital, lo que aumenta la demanda de préstamos a plazo y financiación de equipos.

Mercado de préstamos comerciales de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 2.399,44 mil millones de dólares en 2025, lo que representa aproximadamente el 22,0% de las ventas del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 7,1% en los próximos años y alcance una valoración de 1.994,62 mil millones de dólares para 2025. El mercado europeo está impulsado por la demanda continua de financiamiento de capital de trabajo en la industria manufacturera, el comercio y los servicios a medida que las empresas enfrentan presiones de costos y ajustes en la cadena de suministro. El mercado también está respaldado por inversiones en modernización industrial, proyectos de transición energética y desarrollo de infraestructura, que aumentan la demanda de financiación a largo plazo. Además, el financiamiento de las PYME sigue siendo un foco clave en toda la región, respaldado por programas bancarios y prestamistas alternativos.

Mercado de préstamos comerciales del Reino Unido

El mercado del Reino Unido en 2025 se estimó en alrededor de 434.980 millones de dólares, lo que representa aproximadamente el 4,0% de los ingresos del mercado mundial.

Mercado de préstamos comerciales de Alemania

Se proyectó que el mercado de Alemania alcanzaría aproximadamente 423.78 mil millones de dólares en 2025, equivalente a alrededor del 4,0% de las ventas del mercado mundial.

América del Sur y Medio Oriente y África

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se esperaba que el mercado de América del Sur alcanzara una valoración de 279.330 millones de dólares en 2025. Los mercados de América del Sur, Oriente Medio y África están impulsados por la creciente demanda de financiación de capital de trabajo a medida que las empresas gestionan la volatilidad del flujo de efectivo y ciclos de pago más largos. El crecimiento también se ve respaldado por el desarrollo de infraestructura, proyectos energéticos y actividades de construcción, que requieren financiación basada en proyectos y a largo plazo. En ambas regiones, la creciente base de PYME y la creciente formalización de las empresas están impulsando la demanda de préstamos a corto plazo y líneas de crédito renovables. En Oriente Medio y África, se prevé que el CCG alcance un valor de 221.980 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Cambio hacia datos alternativos y suscripción basada en el flujo de efectivo por parte de los prestamistas para impulsar el progreso del mercado

Los prestamistas comerciales están pasando cada vez más de una evaluación tradicional con muchas garantías a una suscripción basada en el flujo de efectivo respaldada por fuentes de datos alternativas, lo que está mejorando el acceso al crédito y acelerando las aprobaciones. Los bancos y los prestamistas no bancarios están utilizando datos de transacciones, registros de facturas, ventas en puntos de venta, datos de nóminas y análisis de extractos bancarios para evaluar la capacidad de pago real, especialmente para las pymes y microempresas que carecen de un largo historial crediticio. Este enfoque reduce la dependencia de la garantía física y mejora la penetración del crédito en sectores liderados por servicios donde los activos son limitados.

Además, los prestamistas están incorporando herramientas de seguimiento en tiempo real que rastrean las tendencias de los ingresos y los patrones de liquidez para ajustar los límites y detectar señales tempranas de estrés. La adopción de la suscripción basada en datos también está permitiendo productos más flexibles, como líneas de crédito dinámicas y líneas de crédito vinculadas a cuentas por cobrar.

En general, los datos alternativos y el análisis del flujo de efectivo están ayudando a los prestamistas a ampliar la base de prestatarios a los que pueden dirigirse, manteniendo al mismo tiempo un control de riesgos más sólido, lo que respalda el crecimiento del mercado.

LISTA DE COMPAÑÍAS DE PRÉSTAMO COMERCIAL CLAVE PERFILADAS

- Citigroup (Estados Unidos)

- JPMorgan(A NOSOTROS.)

- HSBC(Reino Unido)

- Mitsubishi (Japón)

- Grupo financiero Sumitomo Mitsui (Japón)

- Wells Fargo(A NOSOTROS.)

- Banco Industrial y Comercial de China (ICBC)(Porcelana)

- Banco Agrícola de China (ABC) (China)

- Banco de Construcción de China (CCB) (China)

- Grupo Crédit Agricole (Francia)

- Barclays (Reino Unido)

- Grupo UBS (Suiza)

- Banco Alemán (Alemania)

- Santander (Banco Santander) (España)

- Royal Bank of Canada (RBC) (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Mastercard y LoanPro anunciaron una nueva asociación estratégica para lanzar Loan on Card, una solución diseñada para permitir a los prestamistas otorgar préstamos a consumidores y prestatarios de pequeñas empresas aprobados a través de experiencias virtuales y físicas basadas en tarjetas.

- Septiembre de 2025:Infinity Commercial Lending (ICL) anunció una empresa conjunta estratégica con Siguler Guff, una firma global de inversión en mercados privados con amplia experiencia en mercados crediticios, para lanzar una plataforma de titulización y préstamos inmobiliarios comerciales.

- Junio de 2025:FIS anunció que los socios de ATLAS SP y los prestatarios institucionales e inversores institucionales han elegido la solución de servicios de préstamos comerciales de FI para ayudar a impulsar los flujos de trabajo de procesamiento del ciclo de vida de los préstamos de ATLAS.

- Junio de 2025:Porch Group, Inc., la compañía de seguros para propietarios de viviendas, anunció una asociación renovada con Goosehead Insurance. La renovada asociación con Goosehead representa una ayuda para reactivar las asociaciones con agencias y ampliar aún más sus canales de distribución.

- Junio de 2025:Citi Commercial Bank mejoró sus capacidades crediticias para medianas empresas al ofrecer una experiencia digital optimizada. Esta transformación de los procesos crediticios existentes de CCB mejorará la facilidad de uso para los clientes globales al tiempo que acelerará los tiempos de respuesta y mejorará la experiencia general del cliente.

- Febrero de 2025:P. Morgan anunció la ampliación de su compromiso de crédito privado. La empresa asignó 50 mil millones de dólares de su balance, junto con casi 15 mil millones de dólares de múltiples coprestamistas. Este movimiento estratégico está diseñado para ampliar las capacidades de préstamo directo de la empresa y proporcionar soluciones de crédito privado personalizadas.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de préstamo, por tipo de prestatario, por usuario final y región |

|

Por tipo de préstamo |

· Préstamos a plazo · Préstamos Comerciales · Financiación de equipos · Financiación de facturas · Otros |

|

Por tipo de prestatario |

· Microempresas · Pymes · Grandes Empresas · Prestatarios comerciales e institucionales |

|

Por usuario final |

· Fabricación · Construcción y Bienes Raíces · Venta al por mayor y distribución · Venta al por menor y comercio electrónico · TI y telecomunicaciones · Otros |

|

Por usuario final |

· América del Norte (por tipo de préstamo, por tipo de prestatario, por usuario final y país) o EE.UU. o Canadá o México · Europa (por tipo de préstamo, por tipo de prestatario, por usuario final y país) o Alemania o Reino Unido o Francia o España o Italia o Rusia o Benelux o nórdicos o Resto de Europa · Asia Pacífico (por tipo de préstamo, por tipo de prestatario, por usuario final y país) o China o Japón o India o Corea del Sur o ASEAN o Oceanía o Resto de Asia Pacífico · América del Sur (por tipo de préstamo, por tipo de prestatario, por usuario final y país) o Brasil o Argentina o Resto de América Latina · Oriente Medio y África (por tipo de préstamo, por tipo de prestatario, por usuario final y país) o Turquía o Israel o CCG o Sudáfrica o Norte de África o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 10.923,28 mil millones de dólares en 2025 y se prevé que alcance los 28.369,38 mil millones de dólares en 2034.

En 2025 el valor de mercado se situó en 5.269,38 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,5% durante el período previsto.

Por usuario final, se espera que la construcción y el sector inmobiliario lideren el mercado.

Los crecientes requisitos de capital de trabajo impulsan la adopción en el mercado.

Citigroup, JPMorgan, HSBC, Mitsubishi y Sumitomo Mitsui Financial Group son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados