Tamaño del mercado de fusión de sensores anti-UAS, participación, conflictos entre Rusia, Ucrania y Oriente Medio y análisis de la industria, por componente (software y análisis, otros), por tipo de sensor integrado, por arquitectura de fusión (fusión habilitada para IA/ML, fusión basada en el borde y otros), por modo de implementación (sitio fijo, portátil y otros), por aplicación (protección de bases militares, infraestructura crítica y otros), por tipo de amenaza (pequeña) Drones comerciales, drones FPV y otros), por usuario final (militar y defensa, operadores de infraestructura crítica y

Tamaño del mercado de fusión de sensores anti-UAS y perspectivas futuras

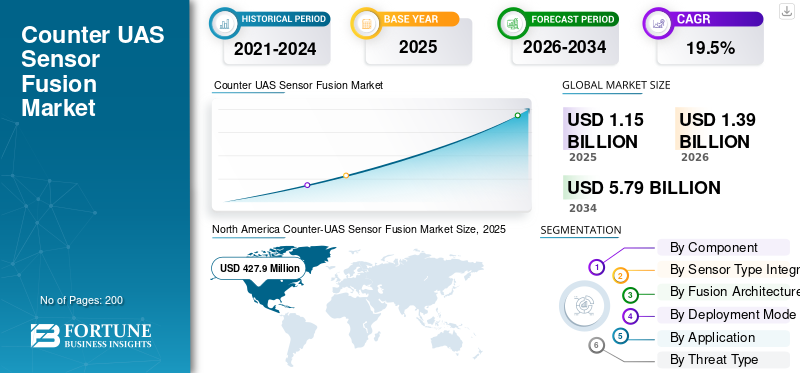

El tamaño del mercado mundial de fusión de sensores contra-UAS se valoró en 1.150,2 millones de dólares en 2025. Se prevé que el mercado crezca de 1.395,3 millones de dólares en 2026 a 5.790,0 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,5% durante el período previsto. América del Norte dominó el mercado de fusión de sensores UAS con una participación de mercado del 37,20% en 2025.

La fusión de sensores contra-UAS es la integración de datos de sensores de radar, sensores de RF, cámaras EO/IR, sensores acústicos y sistemas de comando y control en una imagen operativa para la detección, seguimiento de detección, clasificación y respuesta de drones. El mercado está siendo impulsado por las crecientes amenazas de los drones provenientes de sistemas UAS de bajo costo, drones FPV, municiones merodeadoras y ataques de enjambres. Además, impulsar a los compradores hacia tecnologías impulsadas por la IA yaprendizaje automático-Arquitecturas de sistemas de contradrones habilitados que mejoran el conocimiento de la situación en tiempo real.

Los jugadores clave incluyen Anduril Industries, Dedrone by Axon, DroneShield, Thales, Leonardo, HENSOLDT, Rafael, Elbit Systems, D-Fend Solutions, Sentrycs, MARSS y QinetiQ. Estas empresas lideran el mercado mediante la integración de sensores de RF, radar, EO/IR, sensores acústicos, drones interceptores autónomos y software de comando y control. Esto les permite convertir datos fragmentados de sensores en conocimiento de la situación en tiempo real y facilitar respuestas más rápidas contra las amenazas de drones.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de fusión de sensores UAS

- Tamaño del mercado 2025: USD 1.150,2 millones

- Tamaño del mercado 2026: USD 1.395,3 millones

- Tamaño del mercado previsto para 2034: USD 5.790,0 millones

- CAGR: 19,5% de 2026 a 2034

- América del Norte dominó el mercado de fusión de sensores anti-UAS con una participación del 37,20% en 2025.

- Se proyecta que el segmento de integración de sensores y middleware crecerá a una tasa compuesta anual del 23,3% durante el período de pronóstico.

- Se espera que el segmento de fusión basado en radar registre una tasa compuesta anual del 19,4% durante el período previsto.

América del norte

Se prevé que América del Norte crezca a una tasa compuesta anual del 16,9% durante el período previsto.

Asia Pacífico

Se prevé que Asia Pacífico registre una tasa compuesta anual del 20,6% durante el período previsto.

Europa

Se espera que Europa crezca a la CAGR regional más rápida del 21,9% durante el período previsto.

A NOSOTROS.

El mercado estadounidense ascendió a 390,5 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 16,4% durante el período previsto.

Japón

Se espera que Japón sea testigo de un crecimiento constante durante el período previsto.

Leer más

Fusión de sensores Counter-UAS TENDENCIAS DEL MERCADO

La fusión de sensores múltiples habilitada por IA impulsa el cambio hacia el soporte de decisiones contra UAS en tiempo real

Una tendencia importante en el mercado global es el paso de sistemas de detección de drones independientes a plataformas de fusión de sensores impulsadas por IA y habilitadas para aprendizaje automático que combinan radar, sensores de RF, cámaras EO/IR, sensores acústicos y software de comando y control en un solo sistema operativo. Este cambio se debe a que las amenazas de los drones modernos ya no se limitan a simples drones comerciales, sino que los compradores ahora necesitan un seguimiento de detección en tiempo real, una clasificación más rápida, menos falsas alarmas y un mejor conocimiento de la situación contra drones FPV, municiones merodeadoras y sistemas UAS coordinados.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Las crecientes amenazas de drones pequeños y FPV impulsan la demanda de fusión de sensores integrados contra UAS

Un importante impulsor del crecimiento del mercado mundial de fusión de sensores anti-UAS es la rápida difusión operativa de pequeños drones comerciales, drones FPV, municiones merodeadoras y sistemas UAS de bajo costo en campos de batalla, fronteras, aeropuertos e infraestructura crítica. Estas amenazas de drones son difíciles de gestionar con un solo sensor, ya que el radar puede tener problemas con el desorden, los sensores de RF pueden pasar por alto drones autónomos o preprogramados, EO/IR necesita indicaciones y los sensores acústicos tienen límites de alcance y ruido. Esto está empujando a los compradores hacia arquitecturas de sistemas integrados contra drones que combinan datos de sensores, detección de drones, seguimiento de detección, comando y control, aprendizaje automático y clasificación impulsada por IA en una imagen operativa en tiempo real. El mercado resultante se ve impulsado por la necesidad de un conocimiento situacional más rápido y de reducir las falsas alarmas antes de que la amenaza llegue al sitio protegido.

RESTRICCIONES DEL MERCADO

Los límites regulatorios a la mitigación de drones frenan un crecimiento más amplio del mercado del sector civil

La principal limitación para el mercado global es la limitada autoridad legal para pasar de la detección con drones a la mitigación activa, especialmente en aeropuertos, ciudades, lugares públicos e infraestructura crítica. Muchos compradores pueden implementar sensores RF, sensores acústicos,Radar, EO/IR, plataformas de datos de sensores y herramientas de comando y control para el conocimiento de la situación, pero a veces no pueden bloquear, falsificar, interceptar o neutralizar legalmente sistemas UAS sin la aprobación del gobierno. Como resultado, la incertidumbre regulatoria limita la velocidad de las adquisiciones, particularmente para los usuarios de la aviación civil, la infraestructura privada y la seguridad local.

OPORTUNIDADES DE MERCADO

La protección de infraestructura crítica crea nuevas oportunidades de crecimiento para los sistemas anti-UAS basados en fusión de sensores

Una oportunidad clave en el mercado es la expansión de la demanda más allá de las bases militares hacia aeropuertos, puertos, plantas de energía, redes de telecomunicaciones, sitios de petróleo y gas, instalaciones industriales y entornos de seguridad pública. Estas ubicaciones necesitan algo más que una detección básica con drones, ya que las amenazas de drones pueden aparecer en espacios aéreos urbanos o industriales concurridos, donde un sensor por sí solo no es lo suficientemente confiable. Esto crea espacio para proveedores de sistemas contra drones que pueden combinar sensores de RF, radar, EO/IR, sensores acústicos, análisis de datos de sensores, comando y control y aprendizaje automático en una capa de conocimiento de la situación en tiempo real.

DESAFÍOS DEL MERCADO

La interoperabilidad de sensores y la complejidad de las falsas alarmas desafían la adopción del mercado

Un desafío clave en el mercado es construir una fusión confiable de varios sensores, efectores y capas de comando y control para operar en entornos desordenados. Un sistema de contador de drones comprende radar, sensores de RF, cámaras EO/IR, sensores acústicos, modelos de aprendizaje automático y fuentes de datos de sensores; sin embargo, cada una de estas capas tiene limitaciones. Las aves, los aviones, el clima, el terreno, el ruido urbano, las interferencias electrónicas y los sistemas UAS amigables pueden crear falsas alarmas o una detección y seguimiento incompletos, desafiando el crecimiento del mercado.

Impacto de los conflictos entre Rusia, Ucrania y Oriente Medio

La guerra entre Rusia y Ucrania, los conflictos en Oriente Medio y la guerra en curso con drones impulsan la demanda de sistemas anti-UAS basados en sensores de fusión

La guerra entre Rusia y Ucrania, los conflictos en Oriente Medio, los riesgos de seguridad relacionados con el Mar Rojo y las zonas de conflicto africanas están acelerando la demanda de fusión de sensores anti-UAS a medida que las amenazas de los drones aparecen ahora en mayor volumen, menor costo y formas más complejas. Los drones FPV, las municiones merodeadoras, los drones de ataque unidireccionales y los sistemas UAS estilo enjambre están obligando a los militares y las agencias de seguridad a ir más allá de las herramientas independientes de detección de drones. Los compradores ahora necesitan un sistema de contradrones que pueda fusionar datos de sensores de radar, sensores de RF, cámaras EO/IR, sensores acústicos y plataformas de comando y control para brindar conocimiento de la situación en tiempo real, seguimiento de detección y clasificación de amenazas más rápida. Esta demanda impulsada por el conflicto es especialmente fuerte en torno a bases militares, sitios de defensa aérea, fronteras, aeropuertos, puertos, activos de petróleo y gas e infraestructura crítica, donde la detección tardía o las falsas alarmas pueden convertirse rápidamente en fallas operativas.

- En octubre de 2025, los ministros de defensa europeos acordaron seguir adelante con un proyecto conjunto de “muro de drones” para proteger el espacio aéreo de la UE después del aumento de las violaciones con aviones no tripulados a lo largo de las fronteras vinculadas con Rusia y Ucrania.

- En mayo de 2026, AP News informó que un ataque con drones provocó un incendio en el perímetro de la central nuclear de Barakah en los Emiratos Árabes Unidos, mientras que dos drones más fueron interceptados.

- En mayo de 2026, AP también informó que los drones se habían convertido en la principal causa de muertes de civiles relacionadas con el conflicto en Sudán a principios de 2026, con más de 880 muertes de civiles por ataques con drones entre enero y abril.

Análisis de segmentación

Por componente

Debido a la clasificación de amenazas en tiempo real y la correlación multisensor, el software y el análisis dominaron el segmento de componentes

En términos de componentes, el mercado se clasifica en software y análisis, hardware de procesamiento de borde, integración de sensores y middleware, capa de comando y control, y servicios.

El software y el análisis tuvieron la mayor cuota de mercado mundial de fusión de sensores anti-UAS en 2025, ya que el valor central de dicha fusión de sensores está pasando de la propiedad del hardware a la rapidez con la que el sistema puede interpretar los datos de los sensores y respaldar la toma de decisiones. Los radares, los sensores de RF, las cámaras EO/IR, los sensores acústicos y otras entradas generan grandes volúmenes de datos fragmentados, pero el software convierte esas transmisiones endetección de drones, seguimiento de detección, clasificación de amenazas y conocimiento de la situación listo para el operador.

Se espera que el segmento de integración de sensores y middleware crezca a la tasa compuesta anual más alta del 23,3% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de sensor integrado

Debido a una mayor confianza en la detección de amenazas complejas de drones, el segmento de fusión de sensores múltiples domina el mercado

Según el tipo de sensor integrado, el mercado se clasifica en fusión basada en radar, fusión basada en detección de RF, fusión basada en EO/IR, fusión basada en acústica y fusión de múltiples sensores.

El segmento de fusión de sensores múltiples tuvo el mayor tamaño de mercado mundial en 2025, ya que los sensores individuales no son lo suficientemente confiables contra las amenazas actuales de los drones. El radar proporciona una detección de área más amplia, los sensores de RF ayudan a identificar señales de control o telemetría, EO/IR admite la confirmación visual y los sensores acústicos pueden agregar otra capa de detección en entornos seleccionados. Las entradas de múltiples sensores se fusionan en un sistema de contador de drones que mejora la detección de drones, el seguimiento de detección, la clasificación y el conocimiento de la situación en tiempo real. Como resultado, los usuarios militares, aeroportuarios, fronterizos y de infraestructura crítica están avanzando hacia sistemas que combinan datos de sensores de múltiples fuentes en lugar de depender de arquitecturas de solo radar o solo de RF.

Se espera que el segmento de fusión basado en radar muestre el segundo crecimiento más rápido, registrando una tasa compuesta anual del 19,4% durante el período previsto.

Por Fusión Arquitectura

Debido a las necesidades de protección de sitios críticos y militares dirigidas por el comando, la fusión centralizada del centro de comando domina el segmento

El mercado se divide además por la arquitectura de fusión en fusión habilitada para IA/ML, fusión basada en el borde, fusión modular de arquitectura abierta, fusión de centro de comando centralizado y fusión basada en reglas.

La fusión centralizada de centros de comando dominó el segmento de arquitectura de fusión en 2025, ya que la mayoría de los grandes despliegues contra los UAS todavía comienzan con bases militares fijas, aeropuertos, puertos, instalaciones gubernamentales, activos de petróleo y gas y sitios de seguridad nacional. Si bien las arquitecturas impulsadas por la IA, basadas en el borde y habilitadas para el aprendizaje automático están creciendo más rápidamente, la fusión centralizada sigue siendo el segmento dominante, ya que las adquisiciones todavía están fuertemente ligadas a las salas de control, los centros de defensa de las bases, los nodos de defensa aérea y los centros de operaciones de seguridad que requieren conocimiento de la situación en tiempo real y respuesta coordinada contra las amenazas de los drones.

Se espera que el segmento de fusión habilitado por IA/ML muestre el crecimiento más rápido, registrando una tasa compuesta anual del 25,8% durante el período previsto.

Por modo de implementación

Debido a los requisitos de protección del sitio de alto valor, el sitio fijo dominó el segmento del modo de implementación

Según el modo de implementación, el mercado se clasifica en superposiciones de sitio fijo, móvil/montado en vehículo, portátil, naval/barco y empresarial/regional.

Los sitios fijos dominaron el segmento del modo de implementación en 2025, ya que la mayor parte del gasto en fusión de sensores contra UAS todavía se concentra en ubicaciones permanentes y de alto valor. Dichas ubicaciones incluyen bases militares, aeropuertos, puertos, instalaciones de petróleo y gas, sitios gubernamentales, plantas nucleares, prisiones e infraestructura crítica. Estos sitios necesitan detección continua con drones, seguimiento de detección y conocimiento de la situación en tiempo real en lugar de cobertura temporal o basada en patrullas, lo que resulta en un dominio del segmento.

Se espera que el segmento de superposiciones empresariales/regionales experimente el crecimiento más rápido, registrando una tasa compuesta anual del 25,5% durante el período previsto.

Por aplicación

Debido a la exposición de sitios de defensa de alto valor, la protección de bases militares dominó el segmento de aplicaciones

El mercado se divide además por aplicación en protección de bases militares, protección de fuerzas tácticas/campo de batalla, infraestructura crítica, seguridad de aeropuertos y aviación civil, seguridad fronteriza y nacional, y otros.

El segmento de protección de bases militares tuvo la mayor cuota de mercado en 2025, ya que en las bases militares la fusión de sensores contra UAS se vuelve operativamente necesaria y justificada desde el punto de vista presupuestario. Las bases aéreas, las bases de operaciones avanzadas, las instalaciones navales, los depósitos de municiones, los sitios de radar, los puestos de mando y los centros logísticos enfrentan amenazas persistentes de drones comerciales pequeños, drones FPV, municiones merodeadoras y sistemas UAS hostiles. Estos sitios necesitan detección continua de drones, seguimiento de detección, conocimiento de la situación en tiempo real y flujos de trabajo de comando y control que puedan fusionar datos de sensores de radar, RFsensores, cámaras EO/IR, sensores acústicos y otras capas en un sistema de contador de drones.

Se espera que el segmento de protección de fuerzas tácticas/campo de batalla sea testigo del crecimiento más rápido del mercado, registrando una tasa compuesta anual del 24,0% durante el período previsto.

Por tipo de amenaza

Debido a la alta frecuencia de encuentros en sitios civiles y de defensa, los pequeños drones comerciales dominaron el mercado

El mercado se divide además por tipo de amenaza en pequeños drones comerciales, drones FPV, municiones merodeadoras y enjambres de drones.

Los pequeños drones comerciales dominaron el segmento de tipos de amenazas en 2025, ya que son las amenazas de drones más comunes en aeropuertos, bases militares, prisiones, fronteras, eventos públicos, puertos e infraestructura crítica. A diferencia de las municiones merodeadoras o los enjambres de drones, los pequeños drones comerciales son económicos, fáciles de modificar, ampliamente disponibles y difíciles de distinguir de los sistemas UAS legítimos en un espacio aéreo abarrotado a baja altitud. Esto crea una demanda constante de detección con drones, seguimiento de detección, conocimiento de la situación en tiempo real y flujos de trabajo de comando y control que puedan fusionar datos de sensores de radar, sensores de RF, cámaras EO/IR y sensores acústicos.

En septiembre de 2025, Le Monde informó que anualmente se reportan más de 2.000 incidentes relacionados con drones cerca de sitios sensibles en Francia, y que el operador del aeropuerto de París, Groupe ADP, a través de Hologarde, había desplegado sistemas que integran tecnologías ópticas, de radar, de radio e inteligencia artificial en los principales aeropuertos como Roissy-Charles-de-Gaulle y Orly.

Se espera que el segmento de enjambres de drones muestre el crecimiento más rápido del mercado, registrando una tasa compuesta anual del 27,5% durante el período previsto.

Por usuario final

Debido a las persistentes necesidades de base, defensa aérea y protección táctica, el sector militar y de defensa domina el mercado

Según el usuario final, el mercado está segmentado en militares y defensa, seguridad nacional y aplicación de la ley, operadores de infraestructura crítica y autoridades aeroportuarias y de aviación.

El sector militar y de defensa dominaron el segmento de usuarios finales en 2025, ya que las fuerzas de defensa son los primeros y consistentes compradores de fusión de sensores contra UAS. Los usuarios militares enfrentan amenazas de drones alrededor de bases aéreas, bases de operaciones avanzadas, instalaciones navales, depósitos de municiones, sitios de radar, puestos de comando, áreas fronterizas y formaciones desplegadas, donde la detección tardía de drones puede crear un riesgo operativo inmediato. El segmento lidera ya que los compradores de defensa tienen una autoridad más clara, mayores presupuestos de adquisiciones y una mayor necesidad de seguimiento de detección, clasificación de amenazas y respuesta coordinada que la mayoría de los usuarios finales civiles.

Se espera que el segmento de seguridad nacional y aplicación de la ley sea testigo del crecimiento más rápido del mercado, registrando una tasa compuesta anual del 22,6% durante el período previsto.

Perspectiva regional del mercado de fusión de sensores contra-UAS

Debido a las sólidas adquisiciones de defensa de los EE. UU. y la modernización integrada de los C-UAS, América del Norte domina el segmento regional

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Counter-UAS Sensor Fusion Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor cuota de mercado de soluciones de fusión de sensores anti-UAS en 2025 y se prevé que crezca a una tasa compuesta anual del 16,9% durante el período previsto. La región domina, ya que Estados Unidos se beneficia de los presupuestos de defensa más sólidos, las necesidades de protección de las bases militares, los requisitos de seguridad nacional, la demanda de vigilancia fronteriza y los proveedores de tecnología avanzada contra los UAS. La región está pasando rápidamente de la detección independiente de drones a arquitecturas de sistemas integrados de contradrones que conectan radar, sensores de RF, EO/IR, sensores acústicos, drones interceptores autónomos, plataformas de datos de sensores y software de comando y control. Esto le da a América del Norte una clara ventaja en conocimiento de la situación en tiempo real, seguimiento de detección, clasificación habilitada por aprendizaje automático y coordinación de respuesta impulsada por IA contra las amenazas cambiantes de los drones.

Mercado de fusión de sensores anti-UAS de EE. UU.

Sobre la base de la fuerte contribución de América del Norte al mercado y el dominio de los EE. UU. dentro de la región, el mercado estadounidense se situó en alrededor de 390,5 millones de dólares en 2025, creciendo a una tasa compuesta anual del 16,4 % durante el período previsto.

Europa

Se prevé que el mercado europeo crezca a un ritmo más rápido, registrando una tasa compuesta anual del 21,9% durante el período previsto. Europa se está convirtiendo en una de las regiones estratégicamente más importantes para el mercado, principalmente porque la guerra entre Rusia y Ucrania ha llevado las amenazas de los drones a la planificación de defensa general. La región ya no trata la detección de drones como una herramienta de seguridad fronteriza especializada, sino que está avanzando hacia sistemas en red que combinan sensores de RF, radares,EO/IR, sensores acústicos, datos de sensores y capas de comando y control para un conocimiento de la situación en tiempo real.

Mercado de fusión de sensores contra-UAS de Francia

El valor de mercado de Francia alcanzó aproximadamente 57,1 millones de dólares EE.UU. en 2025, y se prevé que crezca a una tasa compuesta anual del 16,9% durante el período previsto.

Mercado alemán de fusión de sensores contra UAS

El tamaño del mercado de Alemania alcanzó aproximadamente 61,3 millones de dólares EE.UU. en 2025, y se prevé que crecerá a una tasa compuesta anual del 23,2% durante el período previsto.

Asia Pacífico

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 20,6% durante el período previsto. La región de Asia Pacífico está creciendo a medida que las amenazas de los drones están vinculadas a las tensiones fronterizas, la defensa de las islas, la seguridad marítima, la protección de las bases aéreas y la seguridad de la infraestructura crítica. China, India, Japón, Corea del Sur y Australia están fortaleciendo la vigilancia a baja altitud y la preparación de la defensa aérea, pero la región está fragmentada en materia de adquisiciones, lo que aumenta la necesidad de plataformas abiertas de fusión de sensores. El presupuesto de defensa de Japón para 2025 incluía financiación para una defensa antimisiles y un sistema de radar móvil en Okinawa, mientras que Australia compró un sistema antidrones basado en láser por valor de 5,00 millones de dólares. Esto muestra que los compradores regionales están yendo más allá de la detección básica de drones hacia capacidades integradas de sistemas antidrones.

Mercado de fusión de sensores anti-UAS de China

El tamaño del mercado de China en 2025 se situó en alrededor de 73,1 millones de dólares, y se prevé que crezca a una tasa compuesta anual del 19,0% durante el período previsto.

Mercado de fusión de sensores anti-UAS de Corea del Sur

El valor de mercado de Corea del Sur se situó en alrededor de 22,0 millones de dólares en 2025, lo que representa aproximadamente el 10,69% de los ingresos de Asia Pacífico.

Resto del mundo

La región del Resto del Mundo, que incluye Oriente Medio, África y América Latina, tiene una cuota de mercado comparativamente menor, pero se espera que crezca a una tasa compuesta anual del 17,9% durante el período previsto. El mercado de Medio Oriente y África representa la mayor parte de la demanda debido a la protección de bases militares, activos de petróleo y gas, puertos, aeropuertos, seguridad fronteriza y uso activo de drones en zonas de conflicto. La demanda de América Latina es más gradual y está encabezada por aeropuertos, prisiones, puertos, agencias fronterizas, sitios de seguridad pública y operadores de infraestructura crítica. AP News informó que los drones causaron más de 880 muertes de civiles entre enero y abril de 2026 y se convirtieron en la principal causa de muertes de civiles relacionadas con el conflicto en Sudán. Este tipo de presión de conflicto respalda una adopción más amplia de la fusión de sensores impulsados por IA, sensores acústicos, sensores de RF, flujos de trabajo de comando y control y sistemas de conciencia situacional en tiempo real en entornos de seguridad de alto riesgo.

Mercado latinoamericano de fusión de sensores anti-UAS

El mercado en América Latina alcanzó alrededor de 34,7 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 14,5% durante el período previsto.

Mercado de fusión de sensores anti-UAS de Oriente Medio y África

El mercado de Oriente Medio y África se situó en alrededor de 115,1 millones de dólares en 2025 y se espera que alcance los 549,0 millones de dólares en 2034.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave de la industria se centran en la fusión de sensores habilitados por IA, el C2 integrado y las arquitecturas anti-UAS en capas

El mercado mundial de fusión de sensores anti-UAS está pasando del hardware de detección de drones independiente a plataformas integradas construidas en torno a datos de sensores, comando y control, seguimiento de detección en tiempo real y respuesta coordinada. Los jugadores clave incluyen Anduril Industries, Dedrone by Axon, DroneShield, Thales, Leonardo, HENSOLDT, Rafael Advanced Defense Systems, Elbit Systems, D-Fend Solutions, Sentrycs, MARSS, QinetiQ, Rheinmetall y Northrop Grumman.

Los jugadores más fuertes compiten en la integración de múltiples sensores, la clasificación basada en IA y la arquitectura de sistema abierto. Sus plataformas combinan radar, sensores rf, EO/IR, sensores acústicos,guerra electrónica, drones interceptores autónomos y análisis de software en un único sistema de contradrones.

LISTA DE EMPRESAS CLAVE DE FUSIÓN DE SENSORES CONTRA UAS PERFILADAS

- Anduril Industries, Inc. (EE. UU.)

- Axon Enterprise, Inc. (EE. UU.)

- DroneShield Limited (Australia)

- Thales SA (Francia)

- Leonardo S.p.A.(Italia)

- HENSOLDT AG(Alemania)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Elbit Systems Ltd.(Israel)

- D-Fend Solutions Ltd. (Israel)

- Sentrycs Ltd. (Israel)

- Grupo MARSS (Reino Unido)

- QinetiQ Group plc (Reino Unido)

- Rheinmetall AG (Alemania)

- Northrop Grumman Corporation (EE.UU.)

- Corporación RTX (EE. UU.)

- Lockheed Martin Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:El Ejército de los EE. UU. firmó un acuerdo de 87,00 millones de dólares con Anduril Industries para implementar Lattice como una columna vertebral común de software de comando y control contra drones. El sistema vincula sensores, interceptores y operadores para la detección, seguimiento, clasificación y participación de drones distribuidos.

- Diciembre de 2025:AeroVironment recibió un contrato IDIQ del Ejército de EE. UU. por valor de 874,26 millones de dólares para ventas militares en el extranjero de sistemas de drones y contradrones, incluido el Titan C-UAS, entrenamiento, repuestos y apoyo logístico para fuerzas aliadas y asociadas.

- Octubre de 2025:El Ejército de los EE. UU. seleccionó a AeroVironment para un contrato inicial de 96,00 millones de dólares para desarrollar el misil antidrones Freedom Eagle-1 de próxima generación, fortaleciendo la capa interceptora cinética de los sistemas anti-UAS.

- Agosto de 2025:Australia otorgó un paquete inicial equivalente a 11,10 millones de dólares en el marco del Proyecto LAND 156 a 11 proveedores de tecnologías contra drones, incluidos detectores de amenazas y sistemas de desactivación de drones, y DroneShield recibió alrededor de 3,30 millones de dólares para dispositivos portátiles de detección y interferencia de RF.

- Mayo de 2025:AeroVironment completó la adquisición de BlueHalo en una transacción de acciones valorada en aproximadamente 4,10 mil millones de dólares, agregando tecnologías de energía dirigida, espacio, cibernética y anti-UAS a la cartera de AeroVironment.

- Octubre de 2024:El Departamento de Defensa de Estados Unidos adquirió más de 500 interceptores Anduril Roadrunner-M y sistemas de guerra electrónica Pulsar en el marco de un contrato de lucha contra drones por valor de casi 250,00 millones de dólares.

- Enero de 2024:RTX/Raytheon recibió un contrato de 75 millones de dólares con el Ejército de los EE. UU. para producir 600 interceptores Coyote 2C para misiones contra los UAS, apoyando la arquitectura de defensa en capas del Ejército contra pequeños drones.

- Marzo de 2022:Francia adjudicó el contrato antidrones PARADE a Thales y CS Group/Sopra Steria, valorado en alrededor de 378,00 millones de dólares durante 11 años, con alrededor de 35,60 millones de dólares firmes en la etapa de adjudicación y el sistema admite protección desplegable modular para sitios sensibles y eventos importantes.

COBERTURA DEL INFORME

El análisis del mercado global de fusión de sensores contra UAS proporciona un estudio en profundidad del tamaño del mercado, la segmentación del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos de expertos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 19,5% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por tipo de sensor integrado

|

|

|

Por Fusión Arquitectura

|

|

|

Por modo de implementación

|

|

|

Por aplicación

|

|

|

Por tipo de amenaza

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.395,3 millones de dólares en 2026 y se prevé que alcance los 5.790,0 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 427,9 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 19,5% durante el período previsto.

El segmento de software y análisis lideró el mercado por componente.

Las crecientes amenazas de los drones pequeños y los FPV impulsan la demanda de fusión de sensores integrados contra los UAS y son los factores clave que impulsan el mercado.

Los actores clave en el mercado incluyen Anduril Industries, Inc., Axon Enterprise, Inc., DroneShield Limited, Thales S.A., Leonardo S.p.A., HENSOLDT AG, Rafael Advanced Defense Systems Ltd., Elbit Systems Ltd., D-Fend Solutions Ltd., Sentrycs Ltd., MARSS Group, QinetiQ Group plc, Rheinmetall AG y Northrop Grumman Corporation.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados