Tamaño del mercado de satélite directo a teléfono celular, participación y análisis de la industria, por servicio (servicios de emergencia/seguridad, mensajería en tiempo real, datos de banda estrecha/baja velocidad, banda ancha celular), por estándares (3GPP NTN – NR-NTN, 3GPP NTN – IoT-NTN y D2D preestándar), por arquitectura de red satelital (tubo doblado/carga útil transparente, carga útil regenerativa y enfoque de formación de haces), por órbita (LEO, MEO y GEO), por caso de uso (extensión de la cobertura del consumidor, seguridad pública/resiliencia ante desastres, fuerza laboral remota

Tamaño del mercado de satélite directo a teléfono celular y perspectivas futuras

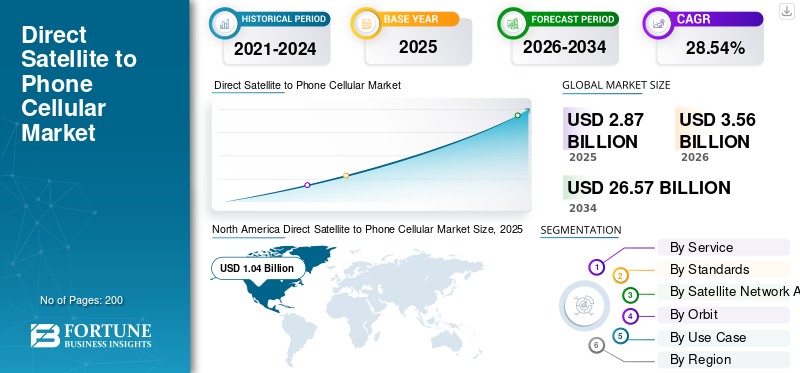

El tamaño del mercado mundial de satélite directo a teléfono celular se valoró en 2,87 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,56 mil millones de dólares en 2026 a 26,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 28,54% durante el período previsto.América del Norte dominó el mercado de telefonía celular directa por satélite a telefonía celular con una participación de mercado del 36,23% en 2025.

Direct-to-cell, o directo de satélite a teléfono, es una tecnología que permite que los teléfonos inteligentes comunes con capacidad LTE y los módems de IoT celular se conecten directamente a satélites en órbita terrestre baja (LEO), sin depender de torres de telefonía celular terrestres. Esto extiende la cobertura de voz, SMS y datos básicos a áreas remotas, rurales y fuera de la red. El mercado abarca infraestructura de red en el espacio basada en satélites, integraciones de MNO y servicios para comunicaciones de emergencia, IoT, transporte marítimo, aviación, seguridad pública y conectividad de consumidores. Además, el crecimiento está impulsado por la creciente demanda de roaming global, SOS de emergencia y expansión de 5G/IoT en áreas remotas.

Los actores clave incluyen Starlink (SpaceX), que opera una constelación de conexión directa a celda basada en LEO a gran escala y se asocia con operadores globales como T-Mobile, Optus y Telstr. Además, Lynk Global se centra en SMS de banda estrecha y servicios de satélite a teléfono centrados en voz.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DIRECTO SATÉLITE A TELÉFONO CELULAR

Integración con LTE estándar-Los teléfonos inteligentes habilitados son una tendencia del mercado

Una tendencia reciente clave es la integración de enlaces satelitales directos a celdas con LTE estándar habilitado.teléfonos inteligentes, eliminando la necesidad de hardware de teléfono satelital dedicado. Proveedores como Starlink y otros operadores de redes no terrestres están configurando satélites LEO para que actúen como “torres de telefonía celular en el espacio” de tipo LTE, utilizando protocolos LTE existentes para que los teléfonos de consumo no modificados puedan conectarse directamente a través de texto, voz y datos de bajo ancho de banda.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de conectividad en áreas remotas, rurales y desatendidas para impulsar el crecimiento del mercado

La creciente demanda de conectividad en áreas remotas, rurales y desatendidas es un importante impulsor del crecimiento del mercado de satélite directo a telefonía celular, ya que las redes satelitales móviles terrestres son a menudo demasiado costosas o poco prácticas para implementar en regiones escasamente pobladas o geográficamente desafiantes. Los gobiernos y los reguladores están tratando cada vez mássatélitela conectividad como herramienta fundamental para cerrar la brecha digital, incorporando backhaul basado en LEO y enlaces directos al dispositivo en los planes nacionales de comunicación de emergencia y de banda ancha.

RESTRICCIONES DEL MERCADO

La incertidumbre regulatoria en la gestión del uso y la coordinación del espectro constituye una restricción del mercado

La incertidumbre regulatoria es una restricción importante del mercado, ya que los servicios directos de satélite a teléfono y la infraestructura satelital relacionada deben reutilizar o compartir el espectro móvil terrestre evitando al mismo tiempo interferencias perjudiciales. Sin embargo, los reguladores nacionales aún no han armonizado las reglas ni los marcos de concesión de licencias. Agencias como Ofcom y la FCC recién ahora están definiendo cómo pueden operar los enlaces de satélite a celda en bandas móviles, incluidos límites de interferencia y acuerdos para compartir espectro, lo que retrasa los despliegues comerciales y aumenta la complejidad del cumplimiento.

OPORTUNIDADES DE MERCADO

Convergencia del 3GPP-basado no-Terrestre-Los estándares de red crean nuevas oportunidades de mercado

La convergencia de los estándares de redes no terrestres (NTN) basadas en 3GPP con 5G/6G crea una nueva e importante oportunidad al permitir que los teléfonos inteligentes y los dispositivos IoT se conecten directamente a satélites utilizando los mismos protocolos que las redes móviles terrestres. Las especificaciones abiertas de 3GPP NTN permiten a los operadores satelitales y terrestres construir una capa de red única e interoperable, reduciendo la dependencia de interfaces aéreas patentadas y acelerando la escala del ecosistema.

DESAFÍOS DEL MERCADO

El alto costo y la complejidad técnica presentan un importante desafío para el mercado

El alto costo y la complejidad técnica son desafíos importantes para el mercado, ya que los operadores deben implementar grandes constelaciones LEO, cargas útiles multihaz y redes complejas de segmento terrestre sin dejar de alinearse con los estándares móviles terrestres. Cada satélite requiere una inversión inicial sustancial en lanzamiento, energía e infraestructura de enlace entre satélites, y la tolerancia a fallas a nivel de red aumenta la carga operativa y de diseño. Del lado del usuario, integrar módems o conjuntos de chips preparados para satélites en teléfonos inteligentes sin degradarsebateríavida que complica la adopción a escala del consumidor.

Análisis de segmentación

Por servicio

Alto rendimiento y confiabilidad en desastres para impulsar el crecimiento segmentario de los servicios de emergencia/seguridad

Según el servicio, el mercado se segmenta en servicios de emergencia/seguridad, mensajería en tiempo real, datos de banda estrecha/baja tarifa, banda ancha celular y otros.

Se prevé que el segmento de servicios de emergencia/seguridad represente la mayor cuota de mercado de satélite directo a telefonía celular. El crecimiento segmentario se atribuye a resolver el problema crucial y peligroso de las interrupciones de las comunicaciones en lugares remotos o durante emergencias.

Se espera que el segmento de banda ancha celular aumente con una CAGR más alta del 29,71% durante el período previsto.

Por estándares

Aplicaciones especializadas y de nicho para impulsar el crecimiento del segmento D2D preestándar

Según los estándares, el mercado se segmenta en 3GPP NTN – NR-NTN, 3GPP NTN – IoT-NTN y D2D preestándar.

En 2025, el segmento D2D preestándar dominaba el mercado global. Los operadores anteriores al estándar se han concentrado en desarrollar conjuntos de chips especializados que puedan integrarse fácilmente en teléfonos de consumo o, como se vio en el caso de Starlink/T-Mobile, funcionar con dispositivos LTE ya existentes. Estos factores mencionados anteriormente han impulsado el crecimiento segmentario.

Se proyecta que el segmento 3GPP NTN – NR-NTN crecerá a una tasa compuesta anual alta del 29,17% durante el período previsto.

Por arquitectura de red satelital

Uso en IoT de bajo ancho de banda y servicios de emergencia para impulsar el crecimiento del segmento de carga útil transparente y de tubería doblada

Según la arquitectura de la red satelital, el mercado se segmenta en carga útil transparente/de tubo doblado, carga útil regenerativa y enfoque de formación de haces.

Se prevé que el segmento de carga útil de tubos doblados/transparentes sea testigo de una cuota de mercado dominante durante el período de previsión. Las cargas útiles de tubería doblada son ideales para aplicaciones como señalización de emergencia SOS, mensajería de texto (SMS) ysensor de IOseguimiento (telemetría) en ubicaciones remotas, ya que solo necesitan transmitir pequeños paquetes de datos, lo que reduce los costos de los satélites y el consumo de energía.

Se proyecta que el segmento de enfoque de formación de haces crecerá a una tasa compuesta anual alta del 29,15% durante el período previsto.

Por órbita

Escalabilidad y alto rendimiento para impulsar el crecimiento del segmento LEO

Según la órbita, el mercado se segmenta en LEO, MEO y GEO.

Se prevé que el segmento LEO será testigo de una cuota de mercado dominante durante el período de previsión. El crecimiento segmentario está impulsado por las constelaciones LEO, que están diseñadas para servicios de alta capacidad y alto rendimiento de datos, lo que les permite soportar un número creciente de usuarios. A medida que aumenta el número de satélites en una constelación, también mejora la calidad del servicio.

Se proyecta que el segmento GEO crecerá a una tasa compuesta anual del 27,12% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por caso de uso

Aumento de la demanda de conectividad móvil para impulsar el crecimiento del segmento de extensión de cobertura del consumidor

Según el caso de uso, el mercado se segmenta en extensión de la cobertura del consumidor, seguridad pública/resiliencia a desastres, fuerza laboral remota empresarial, corredores de transporte, infraestructura crítica, defensa y otros.

El segmento de extensión de cobertura al consumidor dominó la cuota de mercado. El dominio segmentario se debe a la creciente necesidad de conectividad móvil ubicua en los teléfonos móviles comunes, en particular para aplicaciones basadas en la localización en ubicaciones remotas o fuera de la red, comunicaciones de emergencia e Internet básica.

Además, se prevé que el segmento de fuerza laboral empresarial remota crezca a una tasa compuesta anual alta del 29,45% durante el período de estudio.

Perspectiva regional del mercado celular de satélite directo a teléfono

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Direct Satellite to Phone Cellular Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, con un valor de 840 millones de dólares, y también mantuvo la participación líder en 2025, con 1,04 mil millones de dólares. América del Norte lidera las redes celulares directas de satélite a teléfono, impulsadas por proyectos centrados en Estados Unidos y la experimentación de políticas regulatorias.

Mercado de satélite directo a telefonía celular de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 790 millones de dólares en 2026, lo que representa aproximadamente el 29,04% de CAGR. Estados Unidos es el mercado único más avanzado para servicios directos de satélite a teléfono y combina la política de espectro respaldada por la FCC con asociaciones de operadores por satélite. AT&T y AST SpaceMobile están implementando cobertura de satélite a celular para consumidores y usuarios de seguridad pública a través de los satélites de la serie BlueBird.

Europa

Se prevé que Europa registre una tasa de crecimiento constante del 28,21% durante el período previsto, que es la segunda más alta entre todas las regiones, y alcanzará una valoración de 1.010 millones de dólares en 2026. El enfoque de Europa está determinado por la estandarización de 5G-NTN en ETSI/3GPP y las agendas de infraestructura digital y seguridad pública a nivel de la UE. La Agencia Espacial Europea y proyectos de estilo 5G-SATCOM financiados por la UE están apoyando pruebas de retorno de satélite a celular y conectividad de emergencia.

Mercado de satélite directo al teléfono celular del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 330 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 28,57 % durante el período de estudio. La región participa a través de planes europeos de estandarización y resiliencia digital nacional, y Ofcom explora cómo los enlaces de satélite a celda pueden alojarse en bandas móviles existentes bajo estrictas condiciones de gestión de interferencias.

Satélite directo de Alemania al mercado de telefonía celular

Se prevé que el mercado de Alemania alcance aproximadamente 280 millones de dólares en 2026. El papel de Alemania se define por un sólido ecosistema de I+D 5G-NTN y una regulación activa del espectro. La Agencia Federal de Redes (BNetzA) examina los riesgos de interferencia de las redes de satélite a celda y monitorea los desarrollos internacionales de 5G-NTN.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 1.020 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado y la de más rápido crecimiento durante el período de estudio. En toda Asia Pacífico, los gobiernos y los reguladores ven la conexión de satélite a célula como una herramienta para la conectividad rural y la resiliencia ante desastres, particularmente en archipiélagos geográficamente dispersos y grandes poblaciones fuera de la red.

Mercado japonés de satélite directo al teléfono celular

El mercado japonés en 2026 se estima en alrededor de USD 180 millones, lo que representa aproximadamente el 29,39% de la CAGR durante el período previsto. Japón es un país de altos ingresos.mercado de telecomunicacionescon investigación y desarrollo avanzados de 5G-NTN, respaldados por organismos nacionales de políticas de espectro y satélites.

Satélite directo de China al mercado de telefonía celular

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 340 millones de dólares. China está impulsando un ecosistema de comunicaciones por satélite estrictamente controlado y dirigido por el Estado, con experimentos 5G-NTN vinculados a agencias nacionales espaciales y de telecomunicaciones.

Mercado de satélite directo al teléfono celular de la India

El tamaño del mercado indio en 2026 se estima en alrededor de 180 millones de dólares. India posiciona el satélite a celular como un facilitador de inclusión digital y conectividad rural, con políticas de espectro y consultas regulatorias que hacen referencia explícita a los servicios de satélite a móvil para áreas más allá de la cobertura terrestre.

Resto del mundo

El resto de la región del mundo incluye Medio Oriente, África y América Latina. En estas regiones, los reguladores consideran cada vez más que el satélite a la célula es una manera de cerrar las enormes brechas de cobertura rural y apoyar los planes nacionales de banda ancha. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 150 millones de dólares y 0900 millones de dólares en 2026, respectivamente.

PAISAJE COMPETITIVO

Actores clave de la industria

Asociaciones estratégicas e innovación de productos para impulsar la expansión del mercado

El mercado celular directo de satélite a teléfono está moderadamente consolidado, con importantesSatélite LEOOperadores como Starlink (SpaceX), Lynk Global y AST SpaceMobile se integraron en operadores de redes móviles globales, incluidos T-Mobile, AT&T y operadores emergentes, junto con fabricantes de dispositivos y proveedores de equipos 5G que dan forma al ecosistema.

Las asociaciones estratégicas entre operadores de redes satelitales y ORM son el principal motor de crecimiento, ya que permiten servicios empaquetados, infraestructura compartida y riesgos regulatorios compartidos, mientras que la innovación de productos se centra en ampliar la cobertura, reducir la latencia y mejorar las interfaces aéreas resistentes a las interferencias y los enlaces ascendentes de baja potencia para los teléfonos inteligentes LTE estándar, todo ello anclado en la estandarización 5G-NTN.

LISTA DE EMPRESAS CLAVE DE SATÉLITE DIRECTO A TELÉFONO CELULAR PERFILADAS

- EspacioX(A NOSOTROS.)

- AST Espacio Móvil(A NOSOTROS.)

- Enlace Global(A NOSOTROS.)

- Viasat(A NOSOTROS.)

- Comunicaciones de iridio(A NOSOTROS.)

- Globalstar (EE.UU.)

- Skylo Technologies (EE. UU.)

- Omniespacio (EE.UU.)

- Thuraya (Comunicaciones por satélite Al Yah) (EAU)

- Telesat (Telesat Canadá) (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:En una conferencia, un gerente de políticas de SpaceX afirmó que el celular Starlink de la compañía apunta a velocidades de hasta 150 Mbps por usuario mientras se prepara para ampliar su capacidad y agregar nuevos satélites.

- Febrero de 2026:Iridium Communications Inc. presentó el Iridium 9604, un módulo pequeño y multifuncional de Internet de las cosas que combina posicionamiento GNSS, conectividad celular LTE-M y servicios satelitales Iridium Short Burst Data (SBD) en una sola plataforma.

- Octubre de 2025:Viasat, Inc., líder mundial encomunicaciones por satélite.

- Abril de 2025:Viasat, Inc. completó con éxito en Brasil la primera prueba de comunicación directa al dispositivo (D2H) que utiliza tecnología directa al dispositivo (D2D) en banda L. En el innovador experimento se presenciaron dos teléfonos inteligentes que se comunicaban directamente vía satélite utilizando los estándares 3GPP NTN sin el uso de infraestructura terrestre adicional.

- Enero de 2024:Con el objetivo de permitir que los dispositivos del mercado masivo accedan a mensajes y servicios SOS fuera de la cobertura celular a partir de 2026, Iridium Communications pretende hacer que su constelación de órbita terrestre baja sea compatible con los estándares 5G.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 28,54% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por servicio, estándares, arquitectura de red satelital, órbita, caso de uso y región |

| Por servicio |

|

| Según estándares |

|

| Por Arquitectura de red satelital |

|

| Por órbita |

|

| Por caso de uso | |

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.870 millones de dólares en 2025 y se prevé que alcance los 26.570 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.040 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 28,54% durante el período previsto.

Por servicio, se espera que el segmento de servicios de emergencia/seguridad domine el mercado.

La creciente demanda de conectividad en áreas remotas, rurales y desatendidas es un factor clave que se prevé impulsará el crecimiento del mercado.

SpaceX (EE.UU.), AST SpaceMobile (EE.UU.), Lynk Global (EE.UU.), Viasat (EE.UU.) e Iridium Communications (EE.UU.) son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados