Europa y el norte de África Buques comerciales Tamaño del mercado del mercado marino, análisis de acciones e industria, por tipo de motor (motores diesel de dos tiempos, motores diesel de cuatro tiempos, motor diesel-motor, motores de doble combustible, y otros), por tipo de combustible (combustible verde, diesel, electricidad y otros), por la capacidad de potencia de motor (10,000 kW a 80,000 kW, y por encima de 80,000 kw), por vessel type (carro (canaja (Casa de la cifra (Casilla de la cifra (10,000 KW a 80,000 KW, y por encima de 80,000 kW), por vessel Type (CARGO (CASA DE PODERELLELS (CASO

INFORMACIÓN CLAVE DEL MERCADO

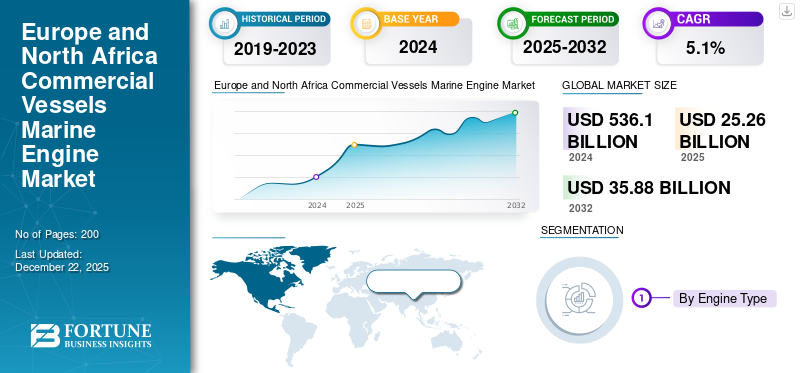

El tamaño del mercado de los motores marinos de Buques Comerciales de Europa y África del Norte se valoró en USD 22.87 mil millones en 2024. Se proyecta que el mercado crecerá de USD 25.26 mil millones en 2025 a USD 35.88 mil millones para 2032, exhibiendo una tasa compuesta anual de 5.1% durante el período de pronóstico.

Un motor marino comercial es un motor de propulsión o auxiliar instalado en varios buques comerciales, como buques de carga, petroleros y portacontenedores, etc., para transformar la energía del combustible (más comúnmente diesel o gas) en energía mecánica para propulsar el barco o suministrar energía a los sistemas a bordo. Los motores de propulsión impulsan el barco, mientrasmotores auxiliaresproporcionar energía a bordo, los cuales son esenciales en las duras condiciones marinas. Los motores marinos comerciales son indispensables, ya que más del 80% del volumen del comercio mundial se transporta por mar. Por lo tanto, las economías del mundo dependen en gran medida de estos motores marinos para enviar bienes desde materias primas hasta productos terminados a través de los mares, respaldando el mercado mundial de motores marinos para barcos comerciales.

El mercado abarca varios actores importantes como Man Energy Solutions, Wartsila Corporation, MTU Friedrichshafen (Rolls-Royce). Sus amplias carteras de productos, motores marinos innovadores y una fuerte expansión geográfica han apoyado su dominio en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

IMPULSOR DEL MERCADO

Las mejoras en la tecnología de motores están impulsando el crecimiento del mercado

Mayor demanda de barco comercialmotores marinosestá impulsado por el aumento de los volúmenes comerciales marinos globales, el endurecimiento de la legislación ambiental y las mejoras en la tecnología de los motores que minimizan las emisiones. Por ejemplo, la recuperación y el crecimiento esperado del comercio marítimo IMO predicen que el comercio puede aumentar del 40% al 115% para 2050 desde los niveles de 2022, creando naturalmente demandas de motores adicionales y mejorados. Además de eso, los estrictos estándares de emisiones como el nivel 4 de la EPA para los motores diesel y los límites mundiales de azufre y NOx de la OMI bajo el Anexo VI de Marpol han creado la demanda de motores más avanzados y limpios que se adoptarán en los últimos años.

- Por ejemplo, en abril de 2023, la OMI observó un aumento anual del 3% en la flota marítima mundial, enfatizando cómo el crecimiento del comercio en regiones como Europa está impulsando la demanda de motores. De manera similar, la integración de la propulsión híbrida en los transbordadores europeos para lograr los objetivos de estándares de emisiones demuestra la transición de la industria hacia la ingeniería marina sostenible.

Dinámica del mercado

RESTRICCIONES DEL MERCADO

Estrictas normas de emisión para obstaculizar el crecimiento del mercado

La industria de los motores marinos para barcos comerciales enfrenta desafíos significativos con respecto al cumplimiento ambiental, lo que resulta en una carga de costos significativa. Esto se debe particular a las estrictas reglas de la Organización Marítima Internacional (OMI) que requieren alteraciones de largo alcance para reducir las emisiones nocivas. Según el código técnico de NOx 2008 de la OMI, los motores de barco están sujetos a controles cada vez más estrictos en las emisiones de óxidos de nitrógeno. Los requisitos de nivel III requieren motores de baja y alta velocidad para emitir no más de 3.4 g/kWh en áreas de control de emisiones, lo que obliga a los operadores a instalar sistemas de reducción catalítica selectivas o reemplazar los motores por completo.

Dinámica del mercado

OPORTUNIDADES DE MERCADO

La creciente demanda de modernización de motores modernos presenta importantes oportunidades de crecimiento

El comercio marítimo mundial se recuperó de las recientes conmociones y se prevé que se expandirá moderadamente, creando una necesidad básica constante de mejoras de propulsión y energía auxiliar a medida que se renueva o moderniza el tonelaje más antiguo. Según la UNCTAD, el comercio marítimo mundial alcanzó los 12.300 millones de toneladas en 2023, con un crecimiento promedio proyectado de alrededor del 2,4% anual para 2029, lo que respalda la demanda de motores modernos de nueva construcción y modernización.

Los objetivos fuertes de la OMI y regionales obligan a los propietarios a invertir en motores de baja emisión, sistemas de escape después del tratamiento o propulsión de combustibles alternativos para cumplir con las regulaciones y seguir siendo competitivos. La estrategia de GEI de 2023 de la OMI (net-cero para 2050 con puntos de control de reducción provisional) y la introducción de medidas de intensidad de carbono crean vías de cumplimiento explícitas que se traducen en demanda de diseños avanzados de motores y kits de conversión.

- Por ejemplo, en octubre de 2024, Garden Reach Builanders and Engineers (GRSE) Ltd celebró un contrato con Carsten Rehder Schiffsmakler y Reederei Gmbh & Co. KG de Alemania para construir y suministrar un barco de carga multipuros especializado adicional con un desplazamiento de 7,500 DWT.

Europa y África del Norte Buques comerciales Motor marino

TENDENCIAS DEL MERCADO

Integración creciente de motores de combustible dual en los buques para impulsar la demanda de productos

El crecimiento de la demanda de impulso o propulsión de doble combustible se está acelerando claramente. Según Alternative Fuels Insight (AFI) de DNV, los nuevos pedidos de buques que utilizan combustibles alternativos alcanzaron los 19,8 millones de GT en el primer semestre de 2025, un aumento del 78% en comparación con todo 2024, a pesar de una desaceleración general en las nuevas construcciones. Dentro de estos pedidos, dominan los diseños de combustible dual de GNL y metanol; DNV informó 166 pedidos de nueva construcción con combustible de metanol (32% de la cartera de pedidos de AFI) en 2024. La regulación está dirigiendo las especificaciones del motor hacia la electrificación, la energía en tierra y la hibridación. Las normas EEXI/CII de la OMI (en vigor desde el 1 de enero de 2023) impulsan mejoras de eficiencia, limitaciones de potencia del motor y optimización del sistema auxiliar. En la UE, FuelEU Maritime y las normas relacionadas exigen cero emisiones en los atracaderos, a partir de 2030 para los puertos cubiertos por AFIR y se extenderán a todos los puertos de la UE equipados con energía terrestre (OPS) a partir de 2035. Esto está creando una demanda de motores integrados con sistemas híbridos de batería, PTO/PTI y auxiliares preparados para OPS, lo que permite a los barcos reducir las emisiones en el puerto y al mismo tiempo mejorar las clasificaciones CII en mar.

- Por ejemplo, en junio de 2025, Maersk reveló planes para una nueva serie de embarcaciones, cada una capaz de transportar 17,480 TEU, que contarán con doble combustiblemetanolEsta clase de barcos de contenedores está listo para mejorar los servicios de Maersk al vincular Asia Oriental con el norte de Europa.

DESAFÍOS DEL MERCADO

Inestable Precios de combustibles para desafiar el crecimiento del mercado

Los precios inestables del combustible son una restricción clave, ya que los precios del petróleo y el gas representan aproximadamente el 50-60% de los costos de envío, según las estimaciones de la industria del transporte marítimo. La volatilidad de los precios crea desafíos de planificación operativa y alteraciones presupuestarias que pueden reducir la demanda de envío en un 10-15% durante los períodos de precios altos.

Estas tendencias inestables de la industria obstaculizan el crecimiento del mercado de motores marinos para buques comerciales en Europa y el norte de África. Los fabricantes enfrentan patrones de demanda impredecibles, mientras que los armadores luchan por justificar los gastos en tecnologías de motores más eficientes pero costosas cuando los costos futuros del combustible siguen siendo poco confiables. Además, la industria de motores marinos enfrenta una escasez crítica de mano de obra calificada que limita severamente las operaciones y la expansión. Según los informes de BIMCO/ICS Seafarer Workforce, podría haber un déficit de alrededor de 90.000 oficiales marinos calificados para 2026.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de motor

Segmento de motores de combustible dual para mostrar el mayor crecimiento debido a su creciente adopción

Por tipo de motor, el mercado se clasifica en motores diésel de dos tiempos, cuatro tiemposmotores diesel, motor diesel-eléctrico, motores de doble combustible y otros.

Se estima que los motores de doble combustible son el segmento de más rápido crecimiento durante el período de pronóstico de 2025 a 2032, con la CAGR más alta proyectada de 8.0%. La adopción generalizada de los motores de doble combustible en varios tipos de barcos está impulsando este crecimiento, alimentado por estrictas leyes ambientales e innovaciones tecnológicas que permiten a los motores operar tanto en el combustible pesado tradicional como en las opciones más limpias de los combustibles verdes.

- Por ejemplo, en abril de 2023, Svitzer y Caterpillar firmaron un memorando de entendimiento para el despliegue de soluciones de combustible dual de metanol para impulsar los nuevos buques de Svitzer y modernizar los remolcadores actuales.

El segmento de motores diésel de dos tiempos representó la mayor cuota de mercado en 2024, con una cuota del 33,18%. Este dominio es el resultado de numerosos beneficios técnicos y económicos clave que hacen que estos motores sean muy adecuados para un uso marítimo extensivo. Los motores de dos tiempos están bien equipados para utilizar HFO debido a la capacidad de alto rendimiento y las características operativas de su motor. Esta eficiencia de combustible se traduce en importantes reducciones de costos para las compañías navieras, impulsando el dominio segmentario en el mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de combustible

Segmento de combustible verde Para mostrar el mayor crecimiento debido al aumento de la adopción de motores avanzados

Por tipo de combustible, el mercado se divide en combustible verde, diesel, electricidad y otros.

Se anticipa que el segmento de combustible verde es el segmento de más rápido crecimiento durante el período de pronóstico, con una tasa compuesta anual proyectada del 6.5%. El crecimiento está siendo impulsado por la adopción de motores avanzados diseñados para utilizar el combustible verde como primariodescarbonizaciónSolución, que permite la flexibilidad operativa al tiempo que reduce el impacto ambiental. Los estándares globales, como la estrategia de gases de efecto invernadero de la OMI, que se dirige a una disminución del 50% en las emisiones para 2050, están impulsando los gastos de investigación y desarrollo en combustibles verdes.

- Por ejemplo, en febrero de 2025, Wartsila firmó un acuerdo de ciclo de vida con CMA Ships, una empresa naviera francesa y filial de CMA CGM. Este acuerdo cubre 14 grandes buques portacontenedores propulsados por GNL que se encuentran actualmente operativos, registrándose el pedido en el primer trimestre de 2025.

Se estima que Electric es el segundo segmento más rápido, con una tasa compuesta anual de 5.7% durante el período de pronóstico (2025-2032).

Por capacidad de potencia del motor

LED de segmento de 10,000 kW a 40,000 kW debido a la alta utilización de buques

Por capacidad de potencia del motor, el mercado de motores marinos para buques comerciales de Europa y el norte de África se divide en hasta 10.000 kW, de 10.000 kW a 40.000 kW, de 40.000 kW a 80.000 kW y por encima de 80.000 kW.

El segmento de 10.000 kW a 40.000 kW dominó el mercado en 2024, con una participación del 32,92% y se estima que será el segmento de más rápido crecimiento durante el período previsto (2025-2032). La creciente necesidad de este rango de capacidad se debe a su uso generalizado en graneleros, buques cisterna y otros tipos de embarcaciones. Una gran parte de la flota mundial por capacidad suele estar dentro de las decenas de megavatios de baja a media, que corresponde a la potencia de esta capacidad del motor.

- Por ejemplo, en mayo de 2025, el astillero de la batería en China realizó un pedido de cuatro series de 3 × hombre 8L21/31 Mk2 Gensets para la construcción de cuatro C-CSOV de 4 × 96 m. Los motores se entregarán con optimización de carga parcial destinada a mejorar la eficiencia de combustible. Además, se integrarán en un innovador sistema diesel-eléctrico que se adhiere a los estándares de posicionamiento dinámico 2 (DP2) establecidos por la Sociedad de Clasificación de DNV. En total, los 12 motores tienen más de 20,000 kW de potencia. El motor L21/31 ofrece numerosos beneficios, incluida la eficiencia de combustible líder en la industria y los niveles mínimos de ruido y vibración.

Se estima que 40,000 kW a 80,000 kW son el segundo segmento de crecimiento más rápido durante el período de pronóstico (2025-2032), con una tasa compuesta anual de 5.8%. La expansión se ve impulsada por el rápido crecimiento de los buques de contenedores ultra grandes (ULC) y la constante búsqueda de las economías de escala de la industria naviera. Este rango de potencia es ideal para las necesidades de propulsión de los barcos comerciales más grandes del mundo, que están surgiendo rápidamente como la fuerza dominante en el envío de contenedores internacionales.

Por tipo de recipiente

Expansión crecientedeEl comercio electrónico y el envío aumentan el crecimiento del segmento de la embarcación de carga

Por tipo de embarcación, el mercado marino del mercado para Europa y el norte de África se divide en verdebuques de carga, buques cisterna, buques en alta mar y de soporte, embarcaciones de pasajeros, buques de ro y otros.

El segmento de buques de carga tuvo la mayor participación en el mercado de motores marinos para buques comerciales de Europa y el Norte de África y sigue siendo la categoría dominante en el segmento de tipo de buque, con la participación más alta del 35,24% en 2024. La expansión del comercio electrónico y el transporte marítimo se refleja en la transición modal del transporte aéreo al marítimo para ciertos tipos de carga. Este cambio está impulsando una mayor demanda de servicios de transporte marítimo, particularmente para envíos grandes y entregas no perecederas donde la rentabilidad supera la velocidad. Según el Informe del Transporte Marítimo 2024 de la UNCTAD, la flota mundial de buques de carga general alcanzó alrededor de 2.400 millones de DWT.

- Por ejemplo, en junio de 2023, A.P. Moller. (Maersk) anunció planes para mejorar un barco existente para operar con metanol de doble combustible, lo que permite el uso de metanol verde como combustible. La primera modificación del motor de la industria está programada para mediados de 2014, con planes de implementar las mismas modificaciones en los buques hermanos durante su encuesta especial en 2027.

Se estima que el segmento de buques de pasajeros será el de más rápido crecimiento, con una tasa compuesta anual proyectada del 8,4% durante el período previsto (2025-2032). El sector de los cruceros ha demostrado ser muy resiliente, y se prevé que la capacidad mundial de pasajeros de cruceros supere el nivel previo a la pandemia en un 18 % en 2024. A lo largo del período previsto, factores como los salarios más bajos, el sólido apoyo gubernamental y el aumento de los ingresos disponibles impulsaron la demanda deViajes de lujoSe espera que las experiencias impulsen el crecimiento segmentario.

Por tipo de ajuste

El segmento Retro Fit dominado debido a la creciente demanda de reemplazo de motores

Por tipo FIT, el mercado marino de buques comerciales del mercado Doe Europe y el norte de África está segmentado en el ajuste de línea y el ajuste retro.

El segmento de ajuste retro representó la mayor participación de mercado en 63.98% en 2024 y se estima que es el segmento de más rápido crecimiento durante el período de pronóstico (2025-2032). La actualización continua de los motores marinos de los buques de flota antiguos, muchos de los cuales son contribuyentes extremadamente pobladores y significativos para la carbonización global, con motores avanzados de combustible de propulsión verde está impulsando este crecimiento. Las actividades de modernización están creando oportunidades sólidas para que las nuevas entidades se establezcan en el mercado.

- Por ejemplo, en abril de 2024, Hapag-Lloyd y Seaspan Corporation formaron una asociación para actualizar y convertir cinco buques de contenedores TEU de 10,100 TEU, actualmente impulsados por motores tradicionales Man S90, en motores de doble combustible capaces de ejecutar metanol. Una vez adaptados, estos barcos permanecerán bajo una carta a largo plazo de Seaspan a Hapag-Lloyd.

El segmento de ajuste de línea ganará impulso en los próximos años a medida que aumenten los requisitos de embarcaciones de nueva construcción en la región europea.

Por usuario final

Las flotas de alquiler/alquiler dominaron el mercado debido a la flexibilidad operativa

Por usuario final, el maestro está segmentado en propietarios privados y flotas de alquiler/alquiler.

El segmento de flotas de la Carta/Alquiler representó la cuota de mercado de los motores marinos de buques comerciales más grandes de Europa y África del Norte en 2024 con 53.23%. Los propietarios de barcos europeos controlan la mayor proporción de la capacidad de peso muerto del mundo, según el Informe Anual de Asociaciones de Asociaciones de Empleados de la Comunidad Europea (ECSA) 2023. Sin embargo, gran parte de este tonelaje opera bajo acuerdos de la autora en lugar de servicios directos. Este modelo de larga data permite a los armadores y fletadores (comerciantes, casas de productos básicos o compañías de logística) administrar las operaciones. El dominio de las flotas charter en Europa está vinculado al centro de la región para los productos básicos y el comercio de energía. Por ejemplo, Eurostat enfatiza que más del 70% del transporte de carga externo de la UE en términos de volumen es marítimo, y la mayor parte de esto implica productos a granel como petróleo crudo, carbón, GNL y grano. Como los productores y vendedores de productos básicos, en lugar de los propietarios de barcos, necesitan capacidad de envío flexible, las flotas de alquiler/alquiler son favorecidas más que la propiedad total del tonelaje.

- Por ejemplo, en diciembre de 2024, Hengli Heavy Industry aseguró un contrato con MSC, una de las principales compañías navieras de Europa, para construir 10 barcos de contenedores ultra grandes alimentados por la tecnología de doble combustible de GNL, cada una con una capacidad de 24,000 TEU. El valor general del contrato es de aproximadamente USD 2.300 millones.

Se espera que el segmento de propietarios privados experimente un crecimiento significativo durante el período previsto (2025-2032), con una tasa compuesta anual proyectada del 5,6%. La expansión del segmento se atribuye a una mejor adaptabilidad financiera, agilidad en la toma de decisiones, capacidad de innovación y atractivo de inversión. A medida que el transporte marítimo se vuelve cada vez más intensivo en capital y centrado en la tecnología, los propietarios privados están en la mejor posición para invertir en buques e instalaciones avanzados, apoyando así el crecimiento continuo de este segmento.

Europa y África del NortePerspectivas regionales del mercado de motores marinos para buques comerciales

La región de Europa tuvo la mayor participación de mercado de motores marinos para buques comerciales en 2024, con una participación del 81,01%, y se prevé que crezca a una tasa compuesta anual del 5,5% durante el período de estudio. El dominio del mercado de motores marinos de los buques comerciales de Europa se sustenta en su posición dentro de un importante grupo de transporte marítimo. Los puertos europeos manejaron 3.400 millones de toneladas de carga en 2023, lo que indica una actividad constante de carga marítima en el comercio de corta distancia y de alta mar, que continúa impulsando la demanda de propulsión y energía auxiliar. Los armadores europeos poseen un enorme porcentaje de propiedad del tonelaje mundial (ECSA enumera aproximadamente el 39,5% de la capacidad de peso muerto mundial). Esto les da una influencia considerable sobre la renovación de la flota y las decisiones sobre especificaciones de motores que emanan de Europa.

- Por ejemplo, en junio de 2025, la compañía naviera alemana de contenedores Hapag-Lloyd recibió el duodécimo y último barco de su clase respetuosa con el medio ambiente Hamburg Express.

Las crecientes capacidades de investigación, los avances tecnológicos en motores marinos y la demanda de motores ecológicos están impulsando una fuerte aceptación en toda Europa. Además, se prevé que en 2025 los países emergentes de la región, como los países del norte de Europa, alcancen un tamaño de mercado de 6.470 millones, con Alemania proyectada en 2.000 millones e Italia en 2.190 millones.

Europa también ha introducido medidas regulatorias, como la extensión del EU ETS a las operaciones de transporte marítimo, con implementación gradual (40% en 2025, 70% en 2026 y 100% a partir de 2027) y FuelEU Maritime, que exige la adopción de combustibles renovables/bajos en carbono y energía costera. Estas políticas obligan a los propietarios y operadores a invertir en motores más limpios, modernizaciones de combustible dual, híbridos y auxiliares con capacidad OPS para lograr el cumplimiento y evitar los costos de carbono.

El mercado de motores marinos para buques comerciales está experimentando un alto crecimiento en la región del norte de África, con una tasa compuesta anual del 3,4%. En 2024, el valor de mercado se situó en 4.340 millones de dólares. La ubicación de la región a lo largo del Mar Mediterráneo en puntos de estrangulamiento marítimos clave, en particular el Canal de Suez, que une Europa, Asia y África a través de las rutas marítimas del Mar Rojo, impulsa la demanda estratégica. Según la Agencia Europea de Medio Ambiente, las emisiones de óxido de azufre del transporte marítimo en el Mediterráneo cayeron un 30% entre 2015 y 2022 debido a la aplicación de las regulaciones, lo que aumentó la demanda de motores marinos compatibles en toda la industria naviera del norte de África.

Panorama competitivo

Actores clave de la industria

Los actores clave se centran en el avance de los motores marinos para ampliar su presencia en el mercado

El liderazgo de Europa en el mercado de motores marinos para buques comerciales se ve reforzado por el avance tecnológico estratégico y la expansión transfronteriza. Los principales actores del mercado aprovechan décadas de experiencia en ingeniería, bases de fabricación a gran escala y capacidades de I+D en toda la región. Jugadores como Wartsila, MAN Energy Solutions y Rolls-Royce mantienen el liderazgo global a través de la innovación continua y la colaboración estratégica.

- Por ejemplo, en mayo de 2024, en la 27ª Convención y Exposición Internacional de Remolcadores y Salvamento (ITS) de Riviera Maritime Media en Dubai, Emiratos Árabes Unidos, tres fabricantes de equipos originales (OEM) presentaron tecnologías de motores de remolcadores de próxima generación. Los fabricantes de motores se están preparando para adoptar tecnologías que utilicen metanol, GNL y otros combustibles alternativos para remolcadores.

Las principales iniciativas estratégicas entre los actores clave de los motores marinos europeos se concentran en la tecnología alternativa de combustible y la digitalización, en respuesta a la expansión del mercado impulsada por la legislación ambiental y los requisitos de descarbonización. Man Energy Solutions se ha colocado a la vanguardia de la tecnología de propulsión de metanol con la entrega 2025 del motor de dos tiempos más potente del mundo, con 82,440 kW, para barcos de contenedores. Al mismo tiempo, la compañía está desarrollando doble combustibleamoníacoMotores bajo el Proyecto NH3 Spark, financiados por el Programa de Desarrollo y Demostración de Tecnología Energética de Dinamarca.

LISTA DE EMPRESA DE MOTORES MARINOS DE BUQUES COMERCIALES CLAVE DE EUROPA Y NORTE DE ÁFRICA PERFILADA:

- ABB Marine & Ports (ABB) (Suiza)

- Motores de Bergen como (Noruega)

- Caterpillar / Mak (Caterpillar Motoren GmbH) (Alemania)

- Deutz AG (Alemania)

- Hyundai Heavy Industries (Corea del Sur)

- Grupo Iveco (Italia)

- Kongsberg Maritime (Noruega)

- Man Energy Solutions SE (Alemania)

- Industrias pesadas Mitsubishi (Japón)

- Rolls-Royce Power Systems / MTU (marca MTU) (Alemania)

- SCHOTTEL GmbH (Alemania)

- Energía de Siemens(Alemania)

- Volvo Penta (Suecia)

- Corporación Wartsila (Finlandia)

- Wingd (Winterthur Gas & Diesel) (Suiza)

- Yanmar Europe B.V. (Países Bajos)

DESARROLLO CLAVE DE LA INDUSTRIA

- junio 2025 –La solución marina HD Hyundai obtuvo un contrato para modernizar los motores de 74 barcos, mejorando su huella en el sector de embarcaciones ecológicas. Con la demanda global de modificaciones del motor prevista para alcanzar miles de millones de USD como resultado de estándares ambientales más estrictos, la compañía tiene como objetivo expandir aún más su presencia en el mercado.

- Diciembre de 2024 -Maersk celebró contratos con tres astilleros para adquirir 20 buques portacontenedores equipados con propulsión de combustible dual, que en conjunto ofrecen una capacidad de 300.000 TEU. Estas adquisiciones completan los pedidos de nueva construcción planificados por Maersk como parte de su estrategia de renovación de flota.

- Agosto 2024 –Wartsila firmó un acuerdo con la compañía noruega Eidesvik para suministrar equipos para modificar un buque de suministro de plataforma en alta mar (PSV) para funcionar con combustible de amoníaco. Se anticipa que el buque comenzará las operaciones de amoníaco en la primera mitad de 2026, lo que lo convierte en el primer barco en el mundo en operar con combustible de amoníaco en servicio.

- Junio de 2024 -X Press Feeders está a la vanguardia de la promoción del envío sostenible al integrar el innovador motor de doble combustible de metanol de 5S50ME Solutions en su flota. Esta iniciativa presenta las primeras rutas de alimentación programadas en Europa que utilizan este combustible ecológico, que muestra el compromiso de la compañía para minimizar su impacto ecológico.

- Febrero de 2024 -German Tanker Shipping (GTS), un operador de buques petroleros y químicos, seleccionó el sistema de propulsión MAN ES, que incluye motores principales y auxiliares junto con la hélice MAN Alpha, para cuatro petroleros ycamiones cisterna para productos químicos.

COBERTURA DEL INFORME

El análisis de mercado de motores marinos para buques comerciales de Europa y el norte de África proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias y dinámicas del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre el tipo de motor, tipo de combustible, capacidad de potencia del motor, tipo de embarcación, tipo de ajuste, usuarios finales, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

5,1% CAGR durante 2015-2032 |

|

Unidad |

USD mil millones |

|

Segmentación |

Por tipo de motor · Motores diesel de dos tiempos · Motores diésel de cuatro tiempos · Motor diesel-eléctrico · Motores de combustible dual · Otros Por tipo de combustible · Combustible verde · Diesel · Eléctrico · Otros Por capacidad de potencia del motor · Hasta 10,000 kW · 10,000 kW a 40,000 kW · 40,000 kW a 80,000 kW · Más de 80.000 kW Por tipo de recipiente · Buques de carga · Buques cisterna · Buques offshore y de apoyo · Buques de pasajeros · Buques Ro · Otros Por tipo de ajuste · Ajuste de línea · Ajuste retro Por usuario final · Propietarios privados · Flotas chárter/alquiler |

|

Geografía |

Europa (por tipo de motor, por tipo de combustible, por capacidad de potencia del motor, por tipo de embarcación, por tipo de ajuste, por usuario final y por país) · Reino Unido (por tipo de ajuste) · Francia (por tipo de ajuste) · Italia (por tipo de ajuste) · Alemania (por tipo de ajuste) · Grecia (por tipo de ajuste) · España (por tipo de ajuste) · Norte de Europa (por tipo de ajuste) · Resto de Europa (por tipo de ajuste) África del Norte (por tipo de motor, por tipo de combustible, por capacidad de potencia del motor, por tipo de embarcación, por tipo de ajuste, por usuario final y por país) · Argelia (por tipo de ajuste) · Egipto (por tipo de ajuste) · Libia (por tipo de ajuste) · Marruecos (por tipo de ajuste) · Túnez (por tipo de ajuste) |

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado global se situó en USD 22.87 mil millones en 2024 y se proyecta que alcanzará los USD 35.88 mil millones para 2032.

En 2024, el valor de mercado se situó en USD 4.34 mil millones.

Se espera que el mercado muestre una tasa compuesta anual del 5,1% durante el período previsto de 2025-2032.

Por tipo del motor, el segmento de motores de combustible dual está listo para mostrar el crecimiento más rápido.

Las mejoras en la tecnología de motores son un factor clave que impulsa el mercado.

ABB Marine & Ports (ABB) (Suiza), motores Bergen AS (Noruega), Caterpillar / Mak (Caterpillar Motoren GmbH) (Alemania), Deutz AG (Alemania) e Iveco Group (ITALY) son los principales actores del mercado.

Europa dominó el mercado en 2024

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados