Tamaño del mercado de chocolate real y compuesto, participación y análisis de la industria, por categoría (chocolate real y chocolate compuesto), por tipo (chocolate con leche, chocolate amargo y chocolate blanco), por forma (chips, losas, recubrimientos y otros), por aplicación (confitería, panadería, postres lácteos y congelados, bebidas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

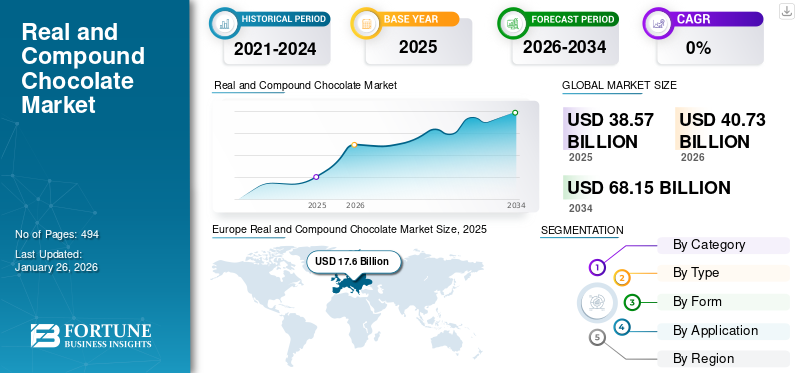

El tamaño del mercado mundial de chocolate real y compuesto se valoró en 38,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 40,73 mil millones de dólares en 2026 a 68,15 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,65% durante el período previsto. Europa dominó el mercado del chocolate real y compuesto con una cuota de mercado del 45,63% en 2025.

Los chocolates reales y compuestos se elaboran a partir de masa de cacao y manteca de cacao; el chocolate compuesto se refiere a productos en los que la manteca de cacao ycacao en polvose reemplazan con aceite vegetal. Durante el proceso de fabricación de chocolates reales y compuestos, se tuestan semillas nutritivas, lo que realza su sabor. Estos chocolates tienen una alta resistencia al calor, resistencia a la floración y otras propiedades técnicas, lo que los hace adecuados para el consumo en países más cálidos y fríos. Además, son muy utilizados en diferentes productos alimenticios debido a estas propiedades. El crecimiento del mercado está asociado con el creciente número de compradores que se inclinan por productos de confitería indulgentes.

La demanda de productos e ingredientes creativos en la fabricación de productos premium a nivel mundial ha aumentado en los últimos años. Este crecimiento se atribuye al aumento de los ingresos disponibles de los consumidores, especialmente en los países en desarrollo, que les ayuda a comprar dulces de chocolate. Como resultado, las ventas globales de chocolates reales y compuestos han aumentado. Además, actores clave como Barry Callebaut AG, Puratos Group y Mondelez International dominan el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado global de Chocolate compuesto real:

Tamaño del mercado global

- 2025: 38.570 millones de dólares

- 2026: 40.730 millones de dólares

- 2034: 68,15 mil millones de dólares

- CAGR (2026-2034): 6,65%

Principales mercados regionales

- Europa es el mercado más grande con 17.600 millones de dólares, impulsado por la fuerte demanda de chocolate premium en 2025.

- Asia Pacífico es la región de más rápido crecimiento con 8.050 millones de dólares y una tasa compuesta anual del 7,93% en 2025.

- América del Norte está respaldada por una fuerte demanda del sector minorista y de panadería, que alcanzará los 6.800 millones de dólares en 2025.

- Oriente Medio y África se ven impulsados por el aumento del consumo en los países del CCG, estimado en 3.570 millones de dólares en 2025.

Por categoría

- El chocolate compuesto real representó el 88% del mercado total, lo que refleja una fuerte preferencia por formulaciones auténticas en 2024.

Por tipo

- El chocolate con leche domina con una participación del 50% en 2025.

- El chocolate negro está creciendo a una tasa compuesta anual del 6,69%, impulsado por la demanda de los consumidores preocupados por la salud en 2025.

Por aplicación

- La confitería tendrá la mayor participación de uso con un 46%, incluidas barras, dulces y artículos moldeados en 2025.

- La panadería es el segmento de más rápido crecimiento con una tasa compuesta anual del 6,92%, que abarca pasteles y galletas en 2025.

Por formulario

- Los recubrimientos lideran con una participación del 45% en 2025.

- Las chispas de chocolate se están expandiendo a una tasa compuesta anual del 6,25%, lo que será popular en repostería casera y refrigerios en 2025.

Dinámica del mercado

Tendencias del mercado del chocolate real y compuesto

Evolución del consumo de chocolate de origen vegetal y bajo en azúcar para promover el crecimiento

El sector de los productos de confitería de chocolate tradicionalmente se ha visto impulsado por el capricho, pero en los últimos años ha habido un aumento en la demanda de opciones "mejores para usted". El auge del flexitarismo ha impulsado aún más la demanda de chocolates de origen vegetal. Las expectativas de los consumidores están cambiando a medida que buscan productos más allá de las alergias a los lácteos y la intolerancia a la lactosa. Al mismo tiempo, los millennials buscan chocolates vegetales sabrosos pero "éticos" que sean inofensivos para el planeta y los animales.

A medida que los consumidores se preocupan cada vez más por el fitness y la salud, estas tendencias están teniendo un fuerte impacto en la industria de la confitería de chocolate. Este cambio está impulsando a las empresas y fabricantes de dulces artesanales a idear productos veganos y bajos en azúcar. Según el informe de investigación patentado global de Barry Callebaut de 2023, casi el 66% de los consumidores muestran interés en productos de confitería de chocolate con “menos azúcar” o “sin azúcar” en todo el mundo.

Las variantes de chocolate vegano fabricadas por marcas icónicas tradicionales, boutiques y productores independientes aparecen cada vez más en los estantes de las tiendas, creando una imagen positiva del producto entre los consumidores. Los minoristas son muy conscientes del potencial de esta etiqueta, lo que les ha impulsado a desarrollar productos innovadores. Por ejemplo, en diciembre de 2023, Lindt, un fabricante mundial de productos de confitería de chocolate, firmó recientemente un acuerdo de asociación estratégica con ChoViva, una marca de chocolate vegano, para lanzar un chocolate vegano de edición limitada llamado “Soft & Creamy Hazelnut”.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

Mayor demanda de confitería premium e innovadora para impulsar las ventas de chocolate real y compuesto

Aunque el mercado del chocolate premium ha madurado, la demanda mundial se mantiene estable. En Estados Unidos, los productos artesanales y gourmet son populares, y los consumidores se centran en el contenido de cacao y su uso como ingrediente para mejorar el sabor. Aunque existe una creciente preocupación por los beneficios para la salud del consumo de chocolates, la demanda de dulces innovadores a base de chocolate sigue siendo fuerte. Los principales factores que influyen en las decisiones de compra en el mercado de productos de confitería de chocolate incluyen el sabor y la textura de los productos. Los fabricantes están continuamente innovando y lanzando nuevas variaciones que combinan sabores dulces y salados.

Ventajas técnicas y rentabilidad de los chocolates compuestos para impulsar el mercado global

Los chocolates compuestos se elaboran con grasas vegetales duras, concretamente aceite de coco y aceite de palmiste, y sirven como una alternativa económica a los chocolates originales elaborados con manteca de cacao. Además, la manteca de cacao debe templarse para conservar su cobertura y brillo, mientras que el aceite vegetal utilizado en el chocolate compuesto no requiere templar. Esto hace que el chocolate compuesto sea más rentable y más fácil de trabajar. El uso de tecnologías innovadoras como laInternet de las cosas (IoT)y la IA también respalda el crecimiento de la fabricación de chocolate. El uso de estas nuevas tecnologías puede ayudar a reducir los gastos generales de producción.

Restricciones del mercado

Fluctuaciones en los precios de las materias primas para frenar el crecimiento del mercado

El mercado del chocolate compuesto y real depende del suministro, la calidad y el costo de las materias primas en todo el mundo. Las fluctuaciones en el precio y la oferta de materias primas, como el cacao, debido a las enfermedades de los cultivos, el clima y la falta de mano de obra pueden afectar negativamente al mercado. Según la Organización Internacional del Cacao, el precio del grano de cacao en marzo de 2025 ha disminuido desde su precio más alto. Sin embargo, su alcance se mantuvo alto en comparación con los últimos años. En Londres, el precio medio de los granos de cacao alcanzó los 8.100 dólares por tonelada en marzo de 2025. En marzo de 2024, el precio del grano de cacao se registró en aproximadamente 10.500 dólares por tonelada en Londres.

Varios factores, como El Niño, el cambio climático, las enfermedades del frijol y los bajos ingresos de los productores de cacao, son las principales razones detrás del aumento de precios. La falta de recuperación o la escasez de disponibilidad o calidad de materias primas, como manteca de cacao, cacao en polvo, azúcar y otras, podría afectar negativamente al mercado. El cambio significativo en los controles regulatorios, los sistemas legales y las costumbres en las regiones también afecta el suministro de productos y obstaculiza el crecimiento del mercado mundial del chocolate real y compuesto.

Oportunidades de mercado

La producción de chocolate en grano hasta la barra creará una oportunidad para el crecimiento de la industria

Hace unos años, la producción de chocolate desde el grano hasta la barra se limitaba a operaciones a pequeña escala, donde el chocolate lo producía desde cero un pequeño grupo o incluso un solo individuo. Sin embargo, se espera que la creciente creencia en la calidad superior de los ingredientes utilizados en los chocolates de grano a barra anime a los actores del mercado a invertir en la tendencia para capitalizar ganancias potenciales.

El rápido aumento del reconocimiento del chocolate artesanal está influyendo en las principales empresas chocolateras, como Barry Callebaut y Blommer Chocolate Company, y en los productores más pequeños, para tomar el control de toda la producción y el suministro, impulsando el crecimiento de las tendencias del grano a la barra. Como resultado, los fabricantes están creando chocolates elaborados de forma innovadora para ampliar su cartera y atraer una gran base de consumidores. Por ejemplo, en octubre de 2022, Scharffen Berger, uno de los fabricantes de chocolate artesanal originales de Estados Unidos, lanzó una nueva marca, Chocolate Provisions. La nueva marca fue diseñada para reflejar la excelente calidad del chocolate y enfatizar el proceso desde la granja hasta la barra.

Impacto del COVID-19

La pandemia de COVID-19 tuvo un profundo impacto en el uso del cacao en la industria procesadora de alimentos y bebidas. Durante la pandemia, la aplicación de dichos productos en el servicio de alimentos disminuyó a medida que los países implementaron cierres para reducir la propagación de la enfermedad. Según la Asociación del Cacao de Asia (CAA), la molienda de cacao en el mercado asiático cayó casi un 10% en el primer semestre de 2020 en comparación con 2019. Además, los precios del cacao cayeron en los primeros días de la pandemia debido a los cuellos de botella en la cadena de suministro y al aumento de los costos de transporte. La recolección de cacao de los pequeños agricultores y el suministro de estos productos a los exportadores y procesadores de cacao disminuyeron durante el período. Esta escasez de suministro de materia prima afectó la producción de chocolates, provocando una menor producción. Por ejemplo, Barry Callebaut AG, uno de los principales fabricantes de chocolate premium, informó de una desaceleración en la producción de chocolate durante los primeros seis meses del año fiscal 2020 debido a la pandemia.

Sin embargo, el rápido establecimiento y la rápida expansión del comercio minorista en línea, el comercio electrónico y otros canales de distribución en medio de la pandemia de COVID-19 han abierto nuevas oportunidades para los fabricantes del sector minorista. Se prevé que estos desarrollos impulsen el crecimiento del mercado en el próximo año.

Análisis de segmentación

Por categoría

El segmento del chocolate real dominado por su alta calidad y sabor

Según la categoría, el mercado se segmenta en chocolate real y chocolate compuesto. El chocolate auténtico seguirá siendo el segmento líder en 2026 con una cuota del 88,14%, debido a las perspectivas de crecimiento de los productos de chocolate especiales y de alta calidad. La presencia de manteca de cacao le da al chocolate real su sabor cremoso y suave y su sabor delicado. Además, el extracto de cacao se está convirtiendo en el ingrediente preferido para diversas aplicaciones, incluidos helados, dulces, bebidas no alcohólicas, deliciosos productos horneados y bebidas nutritivas.

- En 2024, el chocolate compuesto real representó el 88% del mercado, lo que indica la preferencia de los consumidores por las formulaciones de chocolate auténtico sobre las alternativas sintéticas.

En la producción de chocolate compuesto se utilizan habitualmente aceite de palma, manteca de karité, aceite de nuez salado y otros sustitutos de la manteca de cacao. Los precios razonables de estos sustitutos han llevado a los fabricantes de chocolate compuesto a ampliar su capacidad de producción. Se espera que el uso cada vez mayor de alternativas a la manteca de cacao respalde aún más el crecimiento del segmento del chocolate compuesto.

Por tipo

El segmento de chocolate con leche tiene una participación importante debido a su amplio consumo y utilización en artículos de confitería

Según el tipo, el mercado se segmenta en chocolate con leche, chocolate negro y chocolate blanco. Elchocolate con lecheEl segmento está dominando el mercado global con una participación de mercado del 50,21% en 2026, impulsado por su amplio consumo e incorporación a diversos artículos de confitería a base de chocolate debido a su sabor y textura versátiles. El chocolate con leche se elabora con sólidos lácteos y generalmente contiene solo manteca de cacao, lo que le da una textura y sensación en boca cremosas. El chocolate con leche real y compuesto se utiliza cada vez más en la formulación de diversas bebidas y productos de confitería, como pasteles, batidos, croissants y chocolate caliente, lo que ha contribuido al crecimiento del segmento.

- El chocolate con leche dominará en 2025 con una cuota de mercado del 50% debido a su sabor suave y sus amplias aplicaciones.

- Se prevé que el chocolate negro crecerá a una tasa compuesta anual del 6,69% entre 2025 y 2032, respaldado por una mayor concienciación sobre la salud y la demanda de productos con alto contenido de cacao.

Se proyecta que el segmento del chocolate amargo crecerá a la CAGR más alta durante el período de pronóstico. El chocolate negro ofrece a los consumidores un atractivo premium, además de beneficios para la salud, sensoriales y una textura rica. Tiene un alto contenido de antioxidantes, puede ayudar a equilibrar los niveles de presión arterial y proporciona una variedad de otros beneficios, lo que lo convierte en un gran consumidor entre los consumidores preocupados por su salud.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por formulario

Adaptabilidad en diversas aplicaciones para hacer de los recubrimientos un segmento líder

Por forma, el mercado se segmenta en astillas, losas, revestimientos y otros.

Los recubrimientos son la forma más utilizada de chocolate real y compuesto y es probable que lideren durante el período de pronóstico. El uso de diferentes grasas en recubrimientos de chocolate compuestos permite una variedad de texturas, lo que lo hace adecuado para diversas aplicaciones, como recubrimientos para helados, postres helados y productos horneados. El recubrimiento compuesto no requiere templado, lo que es más adecuado para diferentes temperaturas y aplicaciones. Además, dado que no existen tantas pautas sobre los ingredientes, los recubrimientos compuestos se pueden mejorar o aromatizar fácilmente, ofreciendo opciones prácticamente ilimitadas. Los recubrimientos representaron el 44,93% de la cuota de mercado en 2026, ya que se utilizan ampliamente en helados, pasteles y snacks.

Las patatas fritas también están experimentando un crecimiento significativo, especialmente en la industria de la panificación artesanal, donde se utilizan habitualmente en recetas de galletas. Además, la mayoría de las formulaciones con chispas de chocolate se elaboran con chocolate amargo, lo que agrega valor al proporcionar un potencial antioxidante sólido. Se prevé que el segmento de chispas de chocolate crezca a una tasa compuesta anual del 6,25%, ya que son populares en galletas y kits de repostería casera.

Por aplicación

El segmento de confitería domina el mercado debido a su sabor único

Según la aplicación, el mercado global se clasifica en confitería, panadería,lácteosy postres helados, bebidas y otros.

El segmento de confitería tiene la mayor cuota de mercado en el mercado. Los dulces de chocolate son populares entre los consumidores jóvenes y maduros debido a su sabor y textura únicos. Estos productos son conocidos por su rico sabor y a menudo se asocian con la felicidad, lo que contribuye a su atractivo global. Las aplicaciones de confitería tuvieron la mayor participación en 2026 con un 46,53%, incluidas barras, dulces y chocolate moldeado.

Se espera que las aplicaciones de panadería crezcan a la CAGR más rápida del 6,92%, impulsada por su uso en pasteles, galletas y postres rellenos. Se prevé que el segmento de panadería crezca al CAGR más alto durante el período de pronóstico. Los chocolates compuestos y reales se utilizan tradicionalmente en la industria de la panadería para cubrir, rellenar y realzar el color y la textura de los productos de panadería. Esto permite a los panaderos ser más creativos con la innovación de productos y proporciona una experiencia sensorial, ofreciendo prometedoras oportunidades de crecimiento en el sector.

Perspectivas regionales del mercado del chocolate real y compuesto

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Europa

Europe Real and Compound Chocolate Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Europa representó 17.600 millones de dólares, lo que representa el 45,63% del mercado mundial, y se prevé que crezca a 18.510 millones de dólares en 2026. Se espera que Europa tenga la mayor cuota de mercado de chocolate real y compuesto, debido a la gran base de procesamiento de cacao y la fuerte industria manufacturera presente en la región. Según la Organización Internacional del Cacao, la industria chocolatera alemana procesó 460.000 toneladas de granos de cacao en 2023/24. Aunque la demanda es alta, los fabricantes europeos de chocolate suelen procesargranos de cacaolocalmente o se abastecen de productos semiacabados de procesadores europeos, lo que hace que la competencia sea feroz. Empresas multinacionales, como Barry Callebaut AG, Cargill Inc., Cémoi Group y Olam International, desempeñan un papel importante en el suministro de productos semiacabados de cacao a la industria de alimentos, bebidas y confitería en toda la región. Se prevé que el mercado del Reino Unido alcance los 2.360 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 3.970 millones de dólares en 2026.

Este dominio está respaldado por la fuerte demanda de la industria de la confitería premium y la cultura del chocolate en toda Europa Occidental.

- Se prevé que Alemania alcanzará los 3.740 millones de dólares en 2025, respaldada por ofertas de chocolate innovadoras y de primera calidad.

- Francia alcanzará los 2.420 millones de dólares en 2025, impulsados por los postres gourmet y los productos artesanales.

- El mercado del Reino Unido alcanzará un total de 2.250 millones de dólares en 2025, respaldado por la demanda de snacks y pasteles.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte registró un tamaño de mercado de 6.800 millones de dólares en 2025, lo que representa el 17,62 % de la cuota de mercado mundial, y se prevé que alcance los 7.110 millones de dólares en 2026. América del Norte representa una enorme base de clientes y es el segundo mercado más grande, debido al alto consumo per cápita de productos a base de chocolate. La creciente conciencia sobre los beneficios de los dulces saludables entre los consumidores ha aumentado el crecimiento del mercado. El cambio hacia el consumo en el hogar está remodelando y acelerando el cambio en el comportamiento del consumidor. El chocolate sigue siendo un sabor líder en varias delicias, por lo que los fabricantes y las marcas están incorporando el cacao en nuevos formatos y variedades, incluidos compuestos y semillas de cacao, para satisfacer las demandas de los consumidores. Se prevé que la necesidad de productos alternativos "mejores para mí" se acelerará a medida que la salud y el bienestar se hayan convertido en una máxima prioridad en la región. Además, la demanda de dulces premium y de temporada en diversos festivales y celebraciones también impulsa el crecimiento del mercado.

- América del Norte es el tercer mercado regional más grande, y se prevé que alcance los 6.800 millones de dólares en 2025, liderado por Estados Unidos con una sólida demanda en el comercio minorista, las ofertas de temporada y las cadenas de panadería.

Estados Unidos es el principal mercado de la región y contribuye significativamente a esta tendencia. Según la Asociación Nacional de Confiteros, los fabricantes de chocolate, chicles, dulces y mentas emplean a casi 58.000 personas en todo Estados Unidos, y la industria de la confitería aporta más de 37.000 millones de dólares en ventas minoristas a la economía estadounidense cada año. Es probable que la creciente demanda de productos de panadería debido a la tendencia actual de “bocadillos”, especialmente entre la población joven, mejore el uso de chocolate real y compuesto en la producción de alimentos de panadería. Se prevé que el mercado estadounidense alcance los 3.590 millones de dólares en 2026, impulsado por la demanda del comercio minorista, la repostería y los regalos.

Asia Pacífico

El mercado de Asia Pacífico generó 8.050 millones de dólares en 2025, lo que representa el 20,86 % del panorama del mercado mundial, y se espera que alcance los 8.590 millones de dólares en 2026. Asia Pacífico ocupa la tercera mayor cuota de mercado debido a la creciente población milenial de la región y su creciente preferencia por productos de confitería de chocolate de alta calidad, especialmente en economías emergentes como India y China. Además, la creciente tendencia a procesar el cacao en origen para obtener cacao aromatizado también contribuye al crecimiento de la región. Según la Asociación del Cacao de Asia, el procesamiento/molino de cacao en Asia aumentó un 11%, de 858.675 toneladas en el año fiscal 2023 a 859.607 toneladas en el año fiscal 2024. Países asiáticos como China, India, Japón y Australia son algunos de los mercados emergentes para el chocolate compuesto, ya que los consumidores se inclinan por los dulces de primera calidad. Indonesia es uno de los países vitales que posee una mayor proporción de molienda de cacao del sudeste asiático. Los tres gigantes multinacionales Cargill Inc., Olam International y Barry Callebaut AG están detrás de la fuerte posición de Indonesia en la molienda del cacao.

Estas empresas dominan el procesamiento del cacao en su lugar de origen, lo que hace que el mercado de productos semiacabados del cacao sea más competitivo. Por lo tanto, se está volviendo cada vez más importante para las Pequeñas y Medianas Empresas (PYMES) ofrecer al mercado productos de cacao con valor agregado elaborados a partir de cacaos especiales, contribuyendo al aumento de la demanda de chocolate compuesto y real en la región. Se prevé que el mercado de Japón alcance los 1.910 millones de dólares en 2026, el mercado de China alcance los 2.750 millones de dólares en 2026 y el mercado de la India alcance los 1.290 millones de dólares en 2026.

Asia Pacífico es el segundo mercado más grande, y se prevé que alcance los 8.050 millones de dólares en 2025, y se espera que crezca a la tasa compuesta anual más rápida del 7,93 % durante el período previsto, impulsado por la creciente urbanización, la cultura de los obsequios y las tendencias de los snacks orientados a los jóvenes.

- Se espera que China registre 2.570 millones de dólares para 2025, impulsado por la tendencia de los obsequios en festivales y la demanda de postres occidentales.

- India alcanzará los 1.200 millones de dólares en 2025, impulsada por una creciente población de clase media y el crecimiento del comercio minorista urbano.

- Se proyecta que Japón alcanzará los 1.790 millones de dólares para 2025, con una demanda de chocolates de temporada y de alta gama.

Sudamerica

En América del Sur, la evolución de las preferencias gustativas y la creciente demanda de los consumidores de productos de confitería de chocolate han impulsado el mercado. Los consumidores están cada vez más interesados en los productos artesanales que conforman el sabor y el origen del producto. Como resultado, los consumidores han comenzado a buscar productos exclusivos de chocolate y confitería que son menos convencionales. Es probable que la creciente industria de procesamiento y molienda del cacao en la región impulse el crecimiento de la industria. Según la Organización Internacional del Cacao, Brasil procesó cerca de 240 mil toneladas de granos de cacao en 2023/24. En 2025, América Latina poseía el 6,64% del mercado global, alcanzando una valoración de 2.560 millones de dólares, y se prevé que crezca hasta los 2.700 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África representaron 3.570 millones de dólares en 2025, lo que representa el 9,25 % de la cuota de mercado mundial, y se prevé que alcance los 3.830 millones de dólares en 2026. En comparación con los dulces tradicionales, los consumidores de los EAU prefieren regalar chocolates en cajas de alta calidad, que vienen en diferentes formas y tamaños y tienen un embalaje exquisito. Este factor ha aumentado aún más la afluencia de marcas globales de chocolate premium, como Mars Inc., al país y ha contribuido positivamente al crecimiento del mercado de la región. Los actores del mercado del país están preparando productos de chocolate compuesto premium y mejorado a partir de cacao de buena calidad para satisfacer la creciente demanda de chocolate premium. Por ejemplo, en mayo de 2022, Barry Callebaut, un gigante del chocolate y el cacao, estableció una red de distribución directa en Sudáfrica. La empresa ofrecería una amplia gama de productos compuestos a artesanos y chefs y a múltiples distribuidores a través de sus marcas como Carma, Mona Lisa y Cacao Berry.

Se prevé que Oriente Medio y África sea el cuarto mercado más grande, valorado en 3.570 millones de dólares en 2025, impulsado por el aumento del consumo de chocolate en los países del CCG.

- Los EAU alcanzarán un total de 1.530 millones de dólares en 2025, liderados por las importaciones, el comercio minorista vinculado al turismo y la cultura de los regalos.

Panorama competitivo

Actores clave del mercado

Los actores clave incorporan estrategias de abastecimiento sostenible y desarrollo de nuevos productos para mejorar su presencia en la industria

La industria mundial del chocolate real y compuesto está muy desarrollada y varias empresas multinacionales ocupan la mayoría. Barry Callebaut AG, Puratos Group y Mondelez International dominan el mercado. La estrategia principal adoptada por estos importantes actores del mercado se centra en innovaciones continuas de productos en áreas como ofertas conscientes de la salud, sabor mejorado y soluciones de empaque innovadoras. La cuota de mercado global se concentra con la presencia de actores clave de la industria como Barry Callebaut AG, Cargill Inc., Fuji Oil Group, Puratos Group y Cémoi Group. Los actores destacados del mercado se están centrando ampliamente en dos estrategias: el desarrollo de nuevos productos y un mayor enfoque en la sostenibilidad. Están dando cada vez más prioridad a la adquisición de cacao orgánico, rastreable y de comercio justo, alineándose allí con la creciente demanda de abastecimiento ético y ambientalmente responsable.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Lista de empresas clave de chocolate real y compuesto perfiladas

- Barry Callebaut AG(Suiza)

- Grupo Puratos(Bélgica)

- Mondelez Internacional (Estados Unidos)

- Cargill Incorporada(A NOSOTROS.)

- Nestlé S.A. (Suiza)

- Fuji Oil Company Limited (Japón)

- The Hershey Company (EE. UU.)

- Mars Incorporated (EE. UU.)

- Olam Internacional (Singapur)

- Grupo Cémoi (Francia)

Desarrollos clave de la industria

- Abril 2024 -Barry Callebaut planeó desarrollar un modelo de cultivo de cacao totalmente escalable, sostenible y rentable para la industria. Para apoyar esta iniciativa, el grupo creó una empresa llamada FFI, que se centra en el desarrollo de tecnología y actividades de I+D. La empresa también está colaborando con los agricultores para modernizar y ampliar las prácticas sostenibles de cultivo del cacao.

- marzo 2024 -Cargill India, una subsidiaria de Cargill Inc., amplió su cartera de productos al presentar chocolates en bloque, chispas de chocolate y productos de cacao en polvo bajo su marca NatureFresh Professional. La empresa desarrolló estos productos para fabricantes de la industria alimentaria y de panadería de toda la India.

- junio 2023 -Barry Callebaut amplió su oferta de chocolate sin lácteos en el mercado mexicano con la introducción de las marcas Callebaut NXT y SICAO Zero. Estas marcas se dirigen a consumidores que buscan productos especiales, como opciones de chocolate sin lácteos, con bajo contenido de azúcar y respetuosos con el medio ambiente.

- Abril 2023 -The Hershey Company lanzó un programa de aceleración de ingresos para hogares productores de cacao en Costa de Marfil para mejorar los medios de vida de los productores de cacao. La iniciativa incluye inversiones en métodos de pago digitales para agilizar la transferencia de pagos al hogar.

- noviembre 2022 -Barry Callebaut, líder mundial en la fabricación de ingredientes de chocolate y confitería, invirtió casi 52,36 millones de dólares para construir una nueva instalación de producción en Neemrana, Delhi, India. Sus nuevas instalaciones cubrirían un área de aproximadamente 20.000 metros cuadrados, que incluyen líneas de ensamblaje de última generación para producir chocolate y compuestos y un laboratorio de I+D.

Cobertura del informe

El informe de investigación de mercado de chocolate real y compuesto ofrece información cualitativa y cuantitativa sobre la industria del chocolate y la confitería de chocolate. Se centra en aspectos importantes como el panorama competitivo, el tipo de producto y las áreas de aplicación del producto. Además de esto, ofrece información sobre las diversas tendencias del mercado y destaca desarrollos vitales de la industria. Además de estos factores mencionados, abarca varios otros factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,65% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (millones de toneladas) |

|

Segmentación |

Por categoría

Por tipo

Por formulario

Por aplicación

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado alcanzó los 38.570 millones de dólares en 2025 y se prevé que alcance los 68.150 millones de dólares en 2034.

Se espera que el mercado crezca a una tasa compuesta anual del 6,65% durante el período previsto (2026-2034).

Según la categoría, el segmento del chocolate real es el segmento líder en el mercado.

La creciente inclinación de los consumidores hacia productos de confitería innovadores y de primera calidad es un factor clave que impulsa el crecimiento del mercado.

Barry Callebaut AG, Cargill Inc., Fuji Oil Group, Puratos Group y Cémoi Group son los actores clave en el mercado.

Se espera que Europa tenga la mayor cuota de mercado.

Por tipo, el chocolate con leche es el segmento líder del mercado.

La evolución del consumo de chocolate certificado y de origen vegetal es una tendencia clave del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 494

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados