Tamaño del mercado de ánodos de baterías de iones de litio, participación y análisis de la industria, por química de la batería (baterías de iones de litio {LIB} y baterías de polímero de iones de litio {Li-Po}), por material del ánodo (ánodo a base de grafito {grafito natural y sintético}, ánodos a base de silicio {óxido de silicio, compuestos de silicio-carbono y ánodos mezclados de grafito y silicio}, titanato de litio y otros), por aplicación (vehículos eléctricos) {Vehículos eléctricos para pasajeros, vehículos eléctricos comerciales y otros}, electrónica de consumo, {teléfonos inteligent

Tamaño del mercado de ánodos de batería de iones de litio y perspectivas futuras

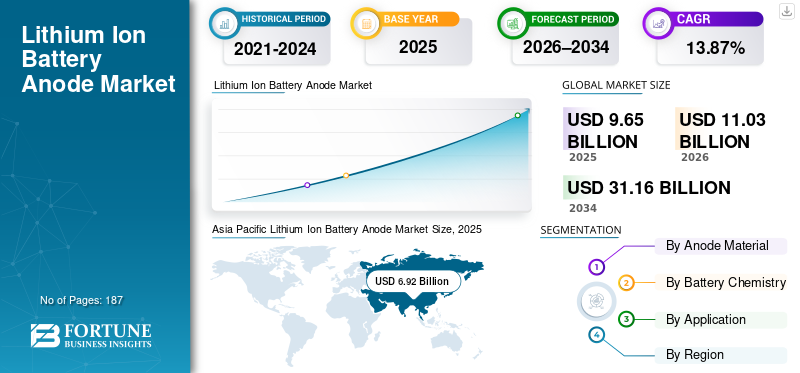

El tamaño del mercado mundial de ánodos de baterías de iones de litio se valoró en 9,65 mil millones de dólares en 2025. Se prevé que el mercado crezca de 11,03 mil millones de dólares en 2026 a 31,16 mil millones de dólares en 2034, con una tasa compuesta anual del 13,87% durante el período previsto. Asia Pacífico dominó el mercado de ánodos para baterías de iones de litio con una cuota de mercado del 71,70% en 2025.

Los ánodos de las baterías de iones de litio son un componente electroquímico central que almacena litio durante la carga y descarga, lo que influye directamente en la densidad de energía, la capacidad de potencia, el ciclo de vida, el rendimiento de carga rápida y la seguridad general de una batería. Comúnmente basados en grafito, con una incorporación cada vez mayor de materiales a base de silicio y un uso específico de titanato de litio (LTO), los materiales anódicos desempeñan un papel decisivo en la determinación del rendimiento de las celdas en sectores clave de uso final, como los vehículos eléctricos (EV), la electrónica de consumo y los sistemas de almacenamiento de energía (ESS).

El mercado mundial de ánodos para baterías de iones de litio está ganando impulso a medida que la adopción de baterías de iones de litio en los vehículos eléctricos,electrónica de consumo, y la ESS aumenta. Los materiales anódicos, principalmente el grafito junto con las soluciones emergentes basadas en silicio y titanato de litio (LTO), son esenciales para el almacenamiento de litio durante el funcionamiento de la batería e influyen directamente en las densidades de energía, el rendimiento de carga y el ciclo de vida. La creciente demanda de baterías de mayor energía y carga rápida está impulsando la innovación de materiales y la adopción gradual de ánodos mejorados con silicio.

Los principales actores que operan en el mercado, como BTR New Material, Shanshan Technology, Hitachi Chemical (Resonac), POSCO Future M, Mitsubishi Chemical Group y Showa Denko Materials, se están centrando en la expansión de la capacidad y los avances tecnológicos para fortalecer su presencia. Estas empresas están enfatizando las mejoras en la consistencia del material, formulaciones de grafito de mayor capacidad y el desarrollo de ánodos mejorados con silicio para abordar los requisitos de rendimiento cambiantes de los fabricantes de baterías. Las colaboraciones estratégicas, los acuerdos de suministro a largo plazo y la calificación con productores de baterías de iones de litio de nivel 1 siguen siendo prioridades clave para asegurar una demanda estable en las aplicaciones automotrices y de almacenamiento de energía.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de ánodos de baterías de iones de litio

Las baterías de carga rápida y de alta energía están impulsando la innovación en materiales anódicos

El mercado de ánodos de baterías de iones de litio está presenciando un claro cambio hacia materiales de ánodos avanzados y formulaciones de ingeniería a medida que los fabricantes de baterías priorizan la carga rápida, una mayor densidad de energía y la estabilidad del ciclo a largo plazo, particularmente para los vehículos eléctricos y los ESS estacionarios, donde la degradación del rendimiento y los riesgos de seguridad conllevan mayores consecuencias. Los ánodos de grafito convencionales siguen utilizándose ampliamente; sin embargo, enfrentan limitaciones inherentes, incluido el riesgo de enchapado de litio, la cinética de difusión y limitaciones de capacidad a altas tasas de carga. A medida que las baterías se ven obligadas a funcionar con mayores densidades de potencia y tiempos de carga más cortos, las especificaciones de los ánodos están evolucionando desde formulaciones de grafito estándar hacia diseños de rendimiento optimizado y mejorados con silicio.

Los desarrollos recientes indican que las arquitecturas de ánodo mejoradas pueden mejorar significativamente la aceptación de carga y la durabilidad en comparación con las líneas base de grafito convencionales, impulsando su adopción en aplicaciones de alta demanda. A medida que los OEM y los fabricantes de baterías continúan endureciendo los estándares de rendimiento y calificación, los materiales de ánodo avanzados se están convirtiendo cada vez más en la opción preferida en las celdas de almacenamiento de energía y potencia de próxima generación, lo que respalda el crecimiento sostenido de la demanda en toda la cadena de valor de las baterías. Por ejemplo, en mayo de 2025, BASF y Group14 anunciaron una solución de ánodo de silicio lista para el mercado: BASF y Group14 presentaron una solución de ánodo de silicio “directa” (aglutinante + material de silicio), posicionada en torno a una carga más rápida, mayor densidad de energía y durabilidad, lo que refleja la innovación continua en formulación/procesos para ánodos de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La adopción de carga rápida y la ampliación de EV/ESS están acelerando la demanda de materiales anódicos avanzados

El crecimiento del mercado de ánodos de baterías de iones de litio está impulsado por la rápida ampliación de los vehículos eléctricos y los sistemas de almacenamiento de energía (ESS) estacionarios, a medida que los OEM y los fabricantes de celdas priorizan cada vez más tiempos de carga más cortos y una mayor densidad de energía. A medida que los paquetes de baterías funcionan a niveles de potencia más altos y ventanas térmicas más estrictas, las limitaciones de rendimiento de los ánodos de grafito convencionales, particularmente en condiciones de carga rápida, están impulsando un cambio hacia formulaciones de ánodos diseñadas que mejoran la aceptación de la carga, la estabilidad del ciclo y la durabilidad general.

Además, el creciente despliegue de plataformas de células de alta energía está empujando a los proveedores a desarrollar materiales anódicos de próxima generación que puedan ofrecer una capacidad mejorada sin comprometer el ciclo de vida. Este entorno de demanda está respaldando una comercialización más rápida del grafito mezclado y mejorado con silicio.silicioánodos, junto con sistemas aglutinantes mejorados y controles de procesos para cumplir con los estándares de calificación. Por ejemplo, en mayo de 2025, BASF y Group14 anunciaron una solución de ánodo de silicio “incorporable” lista para el mercado que combina el aglutinante Licity de BASF y el material SCC55 de Group14, posicionada para soportar una carga más rápida, una mayor densidad de energía y durabilidad, reforzando el cambio del mercado hacia la innovación de ánodos impulsada por el rendimiento.

Restricciones del mercado

Las compensaciones de rendimiento y las presiones de costos continúan limitando la rápida sustitución del grafito convencional

A pesar del gran interés en soluciones de ánodos de mayor capacidad, el mercado enfrenta desafíos técnicos y de costos asociados con los materiales mejorados con silicio. Los ánodos a base de silicio están asociados con problemas como la expansión del volumen, la degradación estructural y la pérdida de eficiencia durante los ciclos repetidos, lo que puede aumentar los plazos de calificación y aumentar la complejidad de la fabricación. Como resultado, muchos productores de células siguen dependiendo principalmente del grafito para aplicaciones de mercado masivo, adoptando silicio en forma combinada o dentro de plataformas selectivas en lugar de abandonar completamente el grafito.

Además, la economía del material del ánodo sigue siendo sensible a los costos de insumos, las pérdidas de rendimiento y los requisitos de procesamiento, especialmente para una calidad constante de grado de batería. Esta dinámica puede ralentizar la adopción en segmentos con precios competitivos y crear un comportamiento de adquisición cauteloso entre los fabricantes de baterías, particularmente cuando los proveedores no pueden demostrar un desempeño estable a escala. En consecuencia, el crecimiento a corto plazo en ánodos avanzados suele ser incremental y dependiente de la calificación en lugar de inmediato en todas las categorías de celdas.

Oportunidades de mercado

La localización de las cadenas de suministro de ánodos y las inversiones en silicio a escala comercial crean nuevas vías de crecimiento

Se espera que el mercado de ánodos de baterías de iones de litio sea testigo de mayores oportunidades gracias a las iniciativas en curso de localización de la cadena de suministro de baterías, particularmente en América del Norte y Europa. A medida que los gobiernos y los fabricantes de equipos originales buscan reducir la dependencia del abastecimiento en una sola región para productos críticosmateriales de batería,Los proveedores de ánodos están evaluando cada vez más las huellas de producción regional y las asociaciones para respaldar los ecosistemas locales de fabricación de células. Esta tendencia abre oportunidades tanto para los proveedores establecidos de grafito como para las empresas emergentes de ánodos de silicio para asegurar acuerdos de compra a largo plazo y acelerar la calificación de los clientes.

Además, la fuerte actividad inversora en la producción de ánodos de silicio a escala comercial está creando nuevas vías de crecimiento para las plataformas de ánodos de próxima generación. Por ejemplo, Sila anunció la puesta en marcha de su planta de Moses Lake en abril de 2025 para producir material de ánodo de silicio a escala automotriz, lo que indica una creciente preparación de la base de suministro de ánodos de silicio para una comercialización más amplia.

Desafíos del mercado

El riesgo de suministro, la incertidumbre política y los plazos de calificación crean volatilidad en el abastecimiento de ánodos

Un desafío clave en el mercado es la alta sensibilidad de las cadenas de suministro de ánodos a la política comercial, el riesgo geopolítico y la concentración upstream, particularmente para el grafito y ciertos materiales de ánodo procesados. Las acciones políticas y los avances relacionados con las tarifas pueden influir en las decisiones de adquisiciones, cambiar las estructuras de costos y acelerar la localización. Aún así, también pueden introducir volatilidad de precios a corto plazo e incertidumbre en el suministro para los fabricantes de baterías. Por ejemplo, en julio de 2025, el Departamento de Comercio de Estados Unidos anunció una determinación preliminar afirmativa en una investigación antidumping sobre material de ánodo activo procedente de China, lo que refleja un mayor escrutinio comercial en esta cadena de suministro.

Los ciclos de calificación prolongados siguen siendo un desafío estructural porque los materiales de los ánodos son muy sensibles al diseño de las celdas y a las condiciones de fabricación. Los productores de baterías requieren pruebas exhaustivas de ciclo de vida, seguridad y rendimiento de carga rápida antes de aprobar nuevas formulaciones de ánodos, lo que puede ralentizar el ritmo de sustitución de proveedores y retrasar el aumento de los ingresos incluso cuando las tecnologías parecen comercialmente viables. Como resultado, el mercado sigue estando moldeado por una combinación de preparación tecnológica y rendimiento de cualificación, en lugar de solo por la innovación.

Análisis de segmentación

Por material del ánodo

Los ánodos a base de grafito lideran, impulsados por la ampliación de los vehículos eléctricos y su rendimiento competitivo en costos

Basado en el material del ánodo, el mercado se segmenta en ánodo a base de grafito {grafito natural,grafito sintético}, ánodos a base de silicio {óxido de silicio (SiOx), compuestos de silicio y carbono, ánodos mezclados de grafito y silicio}, titanato de litio (LTO) y otros.

Los ánodos a base de grafito representan aproximadamente el 91,09 % de la cuota de mercado de ánodos de baterías de iones de litio y siguen siendo la opción preferida para la producción de baterías de iones de litio en gran volumen debido a su ecosistema de fabricación establecido, su comportamiento electroquímico estable y su perfil favorable de relación costo-rendimiento. El predominio del grafito está fuertemente respaldado por el continuo aumento de la producción de células de vehículos eléctricos y la expansión de las implementaciones de ESS estacionarios, donde los fabricantes priorizan el ciclo de vida comprobado, la seguridad y la disponibilidad de suministro.

Los ánodos a base de silicio representarán el mayor crecimiento impulsado por la demanda de una mayor densidad de energía y un mejor rendimiento de carga rápida, particularmente en vehículos eléctricos de pasajeros y plataformas de baterías premium. Se espera que el segmento crezca a una tasa compuesta anual del 22,69% durante el período previsto.

Por química de la batería

La química de las baterías de iones de litio lidera el mercado, impulsada por las aplicaciones de vehículos eléctricos y ESS

Según la química de las baterías, el mercado se segmenta en baterías de iones de litio (LIB) y baterías de polímero de iones de litio (Li-Po).

Las baterías de iones de litio (LIB) representan aproximadamente el 92 % del mercado, respaldadas por su uso dominante en vehículos eléctricos y ESS, donde una mayor capacidad, un ciclo de vida más largo y una economía de fabricación escalable son fundamentales. El segmento LIB continúa beneficiándose de la expansiónbatería del vehículo eléctricoproducción, aumentando el tamaño promedio de los paquetes de baterías y acelerando las implementaciones de almacenamiento estacionario, que en conjunto refuerzan la demanda sostenida de materiales anódicos, en particular soluciones basadas en grafito y mezclas de grafito y silicio.

Las baterías de polímero de iones de litio (Li-Po) representan una porción más pequeña pero estratégicamente relevante de la demanda general, impulsada principalmente por la electrónica de consumo y las aplicaciones portátiles donde se prefieren la construcción liviana y los formatos de empaque flexibles. Si bien la adopción de Li-Po se mantiene estable, su crecimiento es comparativamente moderado en relación con LIB, ya que las mayores adiciones incrementales de capacidad de batería del mercado se concentran en implementaciones de vehículos eléctricos y ESS. Se espera que el segmento de baterías de polímero de iones de litio crezca a una tasa compuesta anual del 10,64% durante el período previsto de 2021-2034.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Los vehículos eléctricos dominan debido a la rápida adopción de vehículos eléctricos y al aumento de la capacidad de la batería por vehículo

Según la aplicación, el mercado se segmenta en vehículos eléctricos (VE de pasajeros, EV comerciales, otros), electrónica de consumo (teléfonos inteligentes, computadoras portátiles y tabletas, dispositivos portátiles y electrónicos), sistemas de almacenamiento de energía (ESS) {ESS a escala de red, ESS residencial, ESS comercial e industrial} y otros.

El segmento de vehículos eléctricos representa la mayor parte del mercado, representando aproximadamente el 76,94% en 2025, impulsado por la rápida adopción de vehículos eléctricos, el aumento de la capacidad de la batería por vehículo y la ampliación continua de la fabricación de celdas de iones de litio para plataformas automotrices. Los vehículos eléctricos de pasajeros contribuyen con la mayor parte de la demanda de ánodos relacionados con los vehículos eléctricos debido a mayores volúmenes de unidades y tamaños promedio de paquetes más grandes, mientras que los vehículos eléctricos comerciales se están expandiendo de manera constante a medida que se acelera la electrificación de las flotas.

ElSistemas de almacenamiento de energía (ESS)Se espera que el segmento experimente la tasa de crecimiento más alta del 16,62% durante el período previsto, respaldado por una creciente integración de energías renovables, inversiones en modernización de la red y un creciente despliegue de almacenamiento detrás del medidor entre usuarios residenciales, comerciales e industriales. Los ESS a escala de red, en particular, están surgiendo como un importante impulsor de la demanda de materiales para baterías a medida que las empresas de servicios públicos implementan almacenamiento para mejorar la confiabilidad, gestionar la carga máxima y equilibrar la generación intermitente.

Perspectivas regionales del mercado de ánodos de baterías de iones de litio

Por geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

Asia Pacific Lithium Ion Battery Anode Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte estaba valorada en 1.110 millones de dólares en 2025, lo que representa aproximadamente el 11,55% del mercado mundial. La región cuenta con el respaldo de la rápida ampliación de la fabricación de paquetes y celdas de vehículos eléctricos, las crecientes implementaciones de almacenamiento de energía estacionario y la creciente demanda de formulaciones de ánodos de mayor rendimiento que admitan una carga rápida y una mejor estabilidad del ciclo. Los esfuerzos de localización de la cadena de suministro y las estrategias de adquisición a largo plazo también están fomentando la inversión en el procesamiento y la calificación de ánodos regionales con los fabricantes de celdas de nivel 1.

Mercado de ánodos de baterías de iones de litio de EE. UU.

Estados Unidosbatería de iones de litioEl mercado de ánodos fue de 980 millones de dólares en 2025 y se estima que alcanzará los 1110 millones de dólares en 2026, impulsado por el aumento de la capacidad de fabricación de baterías nacionales, la penetración de los vehículos eléctricos y el creciente despliegue de almacenamiento comercial y a escala de servicios públicos. El creciente interés en las sustancias químicas de mayor energía y las plataformas de carga rápida también está respaldando la demanda de ánodos de grafito de ingeniería y de mezclas de grafito y silicio.

Europa

Europa representó 1.300 millones de dólares en 2025, lo que representa aproximadamente el 13,43% de los ingresos globales. El crecimiento de la región está impulsado por la proliferación de plataformas de vehículos eléctricos, el endurecimiento de las expectativas de rendimiento para los paquetes de baterías y las inversiones continuas en la fabricación regional de células. Europa también muestra una creciente adopción de materiales anódicos de mayor especificación (grafito de alta pureza y mezclas mejoradas con silicio), respaldada por los requisitos de calificación impulsados por los OEM y el impulso de localización.

Mercado de ánodos de baterías de iones de litio de Alemania

Se estima que Alemania alcanzará los 370 millones de dólares en 2025 y alcanzará los 420 millones de dólares en 2026, respaldada por su sólida base automotriz, sus inversiones en el ecosistema de baterías y la demanda de materiales de ánodos aptos para vehículos eléctricos con calidad y rendimiento constantes.

Mercado de ánodos de baterías de iones de litio del Reino Unido

El mercado del Reino Unido estaba valorado en 220 millones de dólares en 2025 y se estima que alcanzará los 250 millones de dólares en 2026, impulsado por la adopción de vehículos eléctricos, el desarrollo de la cadena de suministro de baterías y el creciente despliegue de almacenamiento de energía estacionario destinado a mejorar la flexibilidad de la red.

Asia Pacífico

Asia Pacífico fue la región más grande en 2025, valorada en 6.920 millones de dólares, lo que representa aproximadamente el 71,67% de los ingresos globales. La región se beneficia de la mayor concentración del mundo en la fabricación de celdas de batería, continuas adiciones de capacidad para vehículos eléctricos y ESS, y ciclos de comercialización más rápidos para formulaciones avanzadas de ánodos (incluidos los enfoques de mezcla de grafito y silicio). APAC también lidera la escala de fabricación y la integración upstream, respaldando tanto el crecimiento del volumen como las actualizaciones tecnológicas.

Mercado de ánodos de baterías de iones de litio de China

China sigue siendo el contribuyente dominante en APAC, alcanzando los 4.250 millones de dólares en 2025 y se estima que alcanzará los 4.880 millones de dólares en 2026, respaldado por una producción masiva de células, la escala de los vehículos eléctricos y mejoras continuas en los procesos que aumentan la adopción de ánodos de alto rendimiento mejorados con silicio.

Mercado de ánodos de baterías de iones de litio de la India

El tamaño del mercado de la India alcanzó los 640 millones de dólares en 2025 y se espera que alcance los 750 millones de dólares en 2026, lo que refleja la adopción acelerada de vehículos eléctricos, el desarrollo de la fabricación local de células y la creciente demanda de materiales anódicos en la movilidad y el almacenamiento estacionario.

Mercado de ánodos de baterías de iones de litio de Japón

El tamaño del mercado de Japón se valoró en 620 millones de dólares en 2025 y 700 millones de dólares en 2026, respaldado por una base de fabricación de baterías de alta calidad y una mayor preferencia por especificaciones de materiales de ánodos de primera calidad.

América Latina

América Latina representó 210 millones de dólares en 2025, aproximadamente el 2,21% de los ingresos globales. El crecimiento de la región está respaldado por la adopción gradual de vehículos eléctricos, el aumento de las implementaciones de energía solar y almacenamiento y la demanda constante de aplicaciones de energía industrial y de respaldo. El mercado sigue estando liderado en gran medida por el grafito, y la adopción mejorada del silicio avanza de manera más selectiva a medida que evolucionan las consideraciones de calificación y costos.

Mercado de ánodos de baterías de iones de litio de Brasil

El mercado brasileño fue valorado en 0,084 mil millones de dólares en 2025 y alcanzará los 0,091 mil millones de dólares en 2026, impulsado por el creciente impulso de la electrificación y las implementaciones de almacenamiento en etapas tempranas.

Medio Oriente y África

Oriente Medio y África estaban valorados en 110 millones de dólares en 2025. Las iniciativas de modernización de la red, las inversiones en ESS en las primeras etapas y la creciente demanda de baterías de iones de litio en el respaldo de las telecomunicaciones, las aplicaciones industriales y la electrificación de la movilidad emergente respaldan el crecimiento. La región sigue teniendo un alto contenido de grafito, mientras que la adopción de ánodos avanzados crece de manera constante en sistemas premium y de mayor confiabilidad.

Mercado de ánodos de baterías de iones de litio del CCG

El tamaño del mercado del CCG alcanzó los 0,051 mil millones de dólares en 2025 y alcanzará los 0,055 mil millones de dólares en 2026, respaldado por la modernización de la red, la integración de energías renovables y el creciente interés en proyectos de almacenamiento de energía.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

La expansión de la capacidad y la localización de la cadena de suministro regional se están convirtiendo en la estrategia predeterminada

El mercado mundial de ánodos para baterías de iones de litio está moderadamente fragmentado, con una combinación de grandes empresas diversificadas de productos químicos/materiales y productores de ánodos especializados que compiten en la purificación y consistencia del grafito, la ingeniería de partículas (control de PSD, tratamiento de superficies), la eficiencia del primer ciclo y el control de defectos/rendimiento, además de una profunda calificación con los fabricantes de celdas de nivel 1. La intensidad competitiva está aumentando a medida que los clientes presionan por celdas de mayor energía y con capacidad de carga rápida, lo que acelera el cambio del “grafito comercial” hacia grafito de alta especificación y ánodos mezclados/mejorados con silicio, donde el conocimiento del proceso y la repetibilidad se convierten en diferenciadores.

Lista de las principales empresas de ánodos para baterías de iones de litio

- Grupo de nuevos materiales BTR (China)

- Tecnología Shanshan(Porcelana)

- POSCO Future M (Corea del Sur)

- resonancia(Japón)

- Grupo químico Mitsubishi (Japón)

- Carbono Tokai(Japón)

- SGL Carbon (Alemania)

- Novonix(A NOSOTROS.)

- Tecnologías Group14 (EE. UU.)

- Nanotecnologías Sila(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:POSCO Future M firma un grangrafito naturalContrato de suministro de ánodos. Esto respalda la tendencia más amplia de acuerdos de suministro a largo plazo y la importancia estratégica de asegurar el suministro de ánodos calificado..

- Agosto de 2025:Group14 informó que cerró USD 463 millones para ampliar su huella de fabricación y también pasó a la propiedad/control total de su instalación de materiales para baterías de silicio en Corea, lo que reforzó la estrategia de “escala + localización” para ánodos de próxima generación.

- Julio de 2025:El Departamento de Comercio de Estados Unidos anuncia una determinación antidumping preliminar afirmativa sobre el material de ánodo activo procedente de China. Este desarrollo subraya cómo las medidas políticas y comerciales se están convirtiendo en un factor en las estrategias de abastecimiento de ánodos y la planificación de la localización.

- Mayo de 2025:BASF y Group14 presentan una solución de ánodo de silicio "directa". La colaboración combina el aglutinante de BASF (Licity) con el material de silicio y carbono de Group14 (SCC55) y está posicionada para una carga más rápida, mayor densidad de energía y durabilidad, respaldando la tendencia del mercado hacia ánodos mejorados con silicio diseñados y listos para la calificación.

- Abril de 2025:Sila anunció la puesta en marcha de su primera planta de fabricación a escala automotriz, la planta de Moses Lake (EE. UU.), destacando la inversión en curso para escalar la producción de material de ánodo de silicio y fortalecer el suministro localizado en América del Norte.

COBERTURA DEL INFORME

El informe proporciona un análisis exhaustivo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,87% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por material del ánodo · Ánodo a base de grafito o Grafito natural o Grafito sintético · Ánodos a base de silicio o Óxido de silicio (SiOx) o Compuestos de silicio y carbono o Ánodos mezclados de grafito y silicio · Titanato de litio (LTO) · Otros |

|

Por química de la batería · Baterías de iones de litio · Baterías de polímero de iones de litio |

|

|

Por aplicación · Vehículos eléctricos o Vehículos eléctricos de pasajeros o Vehículos eléctricos comerciales o Otros · Electrónica de consumo o Teléfonos inteligentes o Computadoras portátiles y tabletas o Dispositivos vestibles y electrónicos portátiles · Sistemas de Almacenamiento de Energía (ESS) o ESS a escala de red o ESS residencial o ESS comercial e industrial · Otros |

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 9.650 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 13,87% durante el período previsto.

Por la química de las baterías, se espera que el segmento de baterías de iones de litio lidere el mercado.

El tamaño del mercado de Asia Pacífico se situó en 6.920 millones de dólares en 2025.

La adopción de la carga rápida y la ampliación de EV/ESS están acelerando la demanda de materiales anódicos avanzados.

Algunos de los principales actores del mercado incluyen BTR New Materials Group, POSCO Future M, Resonac y Tokai Carbon, entre otros.

Se espera que el tamaño del mercado mundial alcance los 31.160 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 187

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados