Tamaño del mercado de conectores militares, participación y análisis de la industria, por tipo de producto (conectores circulares, conectores rectangulares, conectores RF/coaxiales, conectores de fibra óptica y otros), por plataforma (aerotransportada (sistemas tripulados y no tripulados), terrestre, naval, infraestructura C4ISR y espacial y estratégica), por aplicación (C4ISR y comunicaciones tácticas, radar y guerra electrónica, aviónica y computadoras de misión, sistemas de armas, vehículos vetronics y otros), por función de conectividad (potencia, Señal/control de baja velocidad, Datos de

Tamaño del mercado de conectores militares y perspectivas futuras

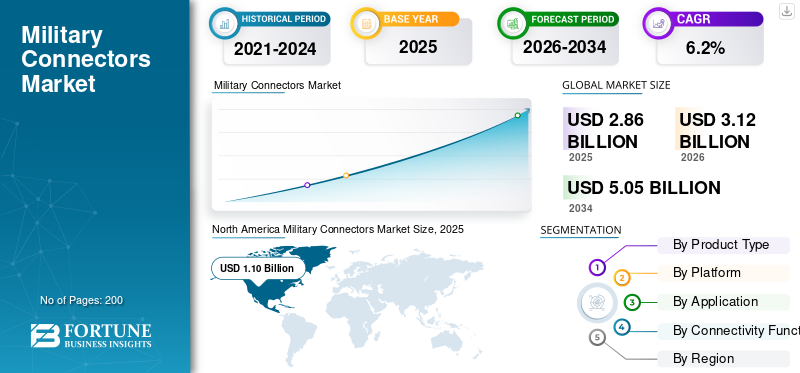

El tamaño del mercado mundial de conectores militares se valoró en 2.860 millones de dólares en 2025. Se prevé que el mercado crezca de 3.120 millones de dólares en 2026 a 5.050 millones de dólares en 2034, con una tasa compuesta anual del 6,2%. durante el período de pronóstico. América del Norte dominó el mercado mundial de conectores militares con una cuota de mercado del 38,46% en 2025.

Los conectores militares son piezas resistentes que transmiten energía y datos entre dispositivos electrónicos de defensa. Estos incluyen cajas de aviónica, vetronics, radares, conjuntos de guerra electrónica, radios tácticas, misiles y sistemas de comunicaciones y vigilancia. Están diseñados para ser confiables en condiciones extremas como golpes, vibraciones, niebla salina, polvo, humedad, cambios de temperatura e interferencias electromagnéticas intensas o pulsos electromagnéticos. El mercado está creciendo debido a una tendencia clara: las fuerzas modernas están comprando más sensores, equipos de redes, herramientas de guerra electrónica y dispositivos informáticos de vanguardia, creando más puntos de conexión. Este cambio está impulsando un cambio hacia datos de alta velocidad,fibra opticae interfaces híbridas que reducen el cableado y al mismo tiempo aumentan el ancho de banda y la confiabilidad.

Los actores clave presentes en el mercado son Amfenol, TE Connectivity, ITT Cannon, Eaton/Souriau, Radiall, Glenair, Fischer Connectors, LEMO, HUBER+SUHNER, Rosenberger y Smiths Interconnect.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de conectores militares

- Tamaño del mercado en 2025: 2.860 millones de dólares

- Tamaño del mercado en 2026: 3.120 millones de dólares

- Tamaño del mercado previsto para 2034: 5.050 millones de dólares

- CAGR: 6,2% entre 2026 y 2034

- América del Norte dominó el mercado de conectores militares con una participación del 38,46% en 2025.

- Se proyecta que el segmento de conectores de fibra óptica crecerá a una tasa compuesta anual del 10,7% durante el período previsto.

- Se espera que el segmento espacial y estratégico se expanda a una tasa compuesta anual del 8,2% durante el período previsto.

América del norte

América del Norte lideró el mercado en 2025, respaldada por un fuerte gasto en defensa y programas de modernización militar de Estados Unidos.

Europa

Europa estaba valorada en aproximadamente 780 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 8,1%.

Asia Pacífico

Se prevé que Asia Pacífico sea el segundo mercado regional de más rápido crecimiento, registrando una tasa compuesta anual del 7,0%.

A NOSOTROS.

El mercado estaba valorado en aproximadamente 1.020 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 4,7%.

Japón

Las crecientes inversiones en modernización de la defensa y sistemas avanzados de comunicaciones militares están respaldando el crecimiento del mercado.

Leer más

TENDENCIAS DEL MERCADO DE CONECTORES MILITARES

La modernización plug-and-play de arquitectura abierta está aumentando la demanda de conectores resistentes y de alta velocidad

Los ejércitos y los principales contratistas se están alejando de las integraciones personalizadas y cableadas y avanzando hacia estándares abiertos y modulares. Este cambio les permite intercambiar sensores, radios, sistemas de comunicaciones y vigilancia, herramientas de navegación y hardware informático, como tarjetas de capacidad. Esta tendencia aumenta silenciosamente la demanda de conectores de dos maneras. En primer lugar, las plataformas necesitan conexiones de datos y energía de alta densidad más estandarizadas para admitir actualizaciones rápidas.

- En abril de 2025, el Ejército de EE. UU. estableció el factor de forma montado CMOSS (CMFF) como un paso hacia capacidades rápidas plug-and-play. Este enfoque utiliza un chasis común ya diseñado para alimentación y redes.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento del gasto en defensa mundial está impulsando una demanda constante de conectores militares resistentes

Los conectores militares se venden cuando se venden plataformas y programas electrónicos, simple y llanamente. A medida que crecen los presupuestos de defensa, se destinan más fondos a radares, sistemas de guerra electrónica, comunicaciones tácticas, actualizaciones de aviónica, sistemas de defensa aérea, misiles y mejoras de vehículos o barcos. Estas áreas dependen en gran medida de los conectores ya que necesitan más cajas,sensores, redes y distribución de energía. Incluso si las compras de nuevas plataformas se desaceleran, los ciclos de actualización siguen siendo fuertes. Esto incluye reemplazar el cableado antiguo, aumentar el ancho de banda, mejorar la resistencia a las interferencias electromagnéticas y respaldar un mantenimiento más rápido a través de unidades modulares reemplazables en línea.

- En abril de 2025, el SIPRI informó que el gasto militar mundial alcanzó los 2.718 mil millones de dólares en 2024, un aumento interanual del 9,4% en términos reales. El gasto aumentó en más de 100 países, creando un apoyo financiero generalizado para la modernización y la adquisición centrada en la electrónica.

RESTRICCIONES DEL MERCADO

Las regulaciones químicas más estrictas relacionadas con las PFAS están creando desafíos en el rediseño y la calificación de conectores resistentes

Gran parte del rendimiento de las interconexiones militares resistentes proviene de materiales que permiten que los conectores sellen, toleren el calor, resistan combustibles y fluidos y mantengan un aislamiento estable. Los productos químicos ligados a PFAS aparecen en muchas aplicaciones industriales. A medida que los reguladores implementen restricciones más amplias sobre PFAS, es posible que los proveedores de conectores y conjuntos de cables deban cambiar los materiales. Esto crea una situación difícil, como la necesidad de volver a realizar pruebas, recalificar, documentar y, a veces, rediseñar para cumplir con los mismos estándares ambientales y de confiabilidad. Esto no reduce la demanda, pero ralentiza los proyectos, aumenta los costos y podría limitar el suministro de ciertas piezas de nicho hasta que se encuentren alternativas.

- En febrero de 2023, la Agencia Europea de Sustancias Químicas (ECHA) publicó una propuesta para imponer restricciones amplias a las PFAS. Esta propuesta, presentada en enero de 2023 por cinco autoridades nacionales, está siendo revisada actualmente por los comités científicos de la ECHA. Ilustra cómo la presión regulatoria puede impulsar cambios en los materiales y los esfuerzos de calificación en los componentes aeroespaciales y de defensa.

OPORTUNIDADES DE MERCADO

La proliferación de constelaciones de satélites militares está creando valiosas oportunidades para conectores espaciales y de alta velocidad

Los programas espaciales y estratégicos están pasando de unos pocos satélites de alta gama a constelaciones más grandes. Este cambio aumentó silenciosamente la demanda de personal calificado para el espacio.conectores, cableado e interconexiones ópticas de alta velocidad. Cada bus, carga útil y segmento terrestre del satélite necesita interfaces de datos y energía confiables que puedan manejar el vacío, los ciclos térmicos, la vibración durante el lanzamiento y los requisitos de confiabilidad de larga duración. A medida que crecen las constelaciones, los proveedores que ofrecen interconexiones miniaturizadas, de alta densidad y altamente confiables, a menudo con enlaces ópticos y límites estrictos de tamaño, peso y potencia, son testigos de claras oportunidades de crecimiento que se ven menos afectadas por los ciclos de actualizaciones de plataformas tradicionales.

- En diciembre de 2024, la Comisión Europea firmó el contrato de concesión de IRIS con el consorcio SpaceRISE. Desarrollarán, desplegarán y operarán un sistema de conectividad segura multiorbital que constará de alrededor de 290 satélites. Este proyecto destaca los programas de comunicación por satélite soberanos a gran escala que aumentan la demanda de hardware de interconexión de nivel espacial entre satélites y sus vehículos e infraestructura terrestres de apoyo.

DESAFÍOS DEL MERCADO

El riesgo de falsificación y el cumplimiento de la trazabilidad son los principales desafíos para las cadenas de suministro de conectores

Los conectores militares son piezas pequeñas, pero son esenciales en componentes electrónicos importantes para la seguridad y el éxito de la misión. Como resultado, los estándares de autenticidad, trazabilidad y abastecimiento controlado son estrictos. Los programas de defensa exigen cada vez más documentación detallada de la historia de un producto. Cualquier eslabón débil, como corredores, abastecimiento en el mercado gris o una cadena de custodia deficiente, aumenta el riesgo de piezas sospechosas o falsificadas. Esto puede llevar a la necesidad de volver a probar y reelaborar. Para los proveedores e integradores, estos problemas generan mayores costos de garantía de calidad, ciclos de adquisición más largos y retrasos en la calificación de los proveedores. Esto es especialmente preocupante cuando la demanda aumenta y los plazos de entrega se acortan.

- En febrero de 2024, el Departamento de Defensa de EE. UU. emitió DoDI 4140.67, titulado Política de prevención de falsificaciones del Departamento de Defensa. Esta política detalla las responsabilidades para prevenir material falsificado en la cadena de suministro del Departamento de Defensa, enfatizando requisitos especiales para piezas electrónicas.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania acelera la industria de conectores militares mediante una mayor financiación para la defensa y una modernización más rápida

A medida que los gobiernos compran más radares,sistemas de defensa aérea, radios tácticas, conjuntos de guerra electrónica, drones, vehículos y repuestos, crece la demanda de conectores. Cada actualización requiere más cajas, cables e interfaces. La situación sobre el terreno empuja a los compradores hacia conectores sellados, blindados y tolerantes a las vibraciones que puedan soportar el barro, el frío, la niebla salina y las interferencias electromagnéticas. Europa muestra el shock de demanda más fuerte.

El SIPRI señala la invasión como una de las razones del aumento del gasto en 2022. El gasto militar europeo aumentó un 13% en 2022, y se espera que el gasto global alcance los 2.718 mil millones de dólares en 2024, lo que refleja un aumento interanual del 9,4%, el mayor aumento desde al menos 1988. Por el lado de la oferta, la guerra también ha cambiado la dinámica del mercado. Las sanciones y los controles de exportación han dificultado el acceso a ciertos productos electrónicos y de doble uso. Esta situación pone más atención en la trazabilidad, el abastecimiento aprobado y las cadenas de suministro locales o aliadas.

La Agencia Europea de Defensa informa un gasto récord en defensa de la UE, como 343 mil millones de euros en 2024, que es significativamente más alto que en 2023. Esta tendencia muestra una necesidad continua de modernización que garantice que se requieran conectores de manera consistente en todos los programas y modernizaciones.

Análisis de segmentación

Por tipo de producto

Debido a la estandarización y la necesidad de confiabilidad en entornos hostiles, el segmento de conectores circulares lidera el mercado

En términos de tipo de producto, el mercado se clasifica en conectores circulares, conectores rectangulares, conectores RF/coaxiales, conectores de fibra óptica y otros.

Los conectores circulares dominarán el mercado en 2025 y este segmento es la opción preferida en la electrónica militar, ya que pueden manejar desafíos operativos reales. Estos desafíos incluyen vibraciones, golpes, necesidades de sellado, temperaturas extremas y conexiones y desconexiones frecuentes durante el mantenimiento. Se ven favorecidos porque los programas prefieren componentes básicos predecibles y calificados. Las familias circulares, especialmente los diseños de alta densidad y de desconexión rápida, se especifican comúnmente para plataformas aéreas, terrestres y navales. Esto hace que sea más fácil obtenerlos, calificarlos y brindarles soporte durante una larga vida útil. En resumen, cuando un sistema necesita mantener la energía y las señales en condiciones difíciles, los conectores circulares son la opción confiable. Por eso tienen la mayor cuota de mercado.

- En enero de 2026, la Agencia de Logística de Defensa (DLA) terrestre y marítima de EE. UU. mantuvo y publicó la especificación general MIL-DTL-38999 para conectores eléctricos, circulares, en miniatura, de alta densidad y de desconexión rápida. Esto incluye versiones resistentes al medio ambiente y herméticamente selladas. Esto pone de relieve por qué esta familia de conectores circulares sigue siendo una columna vertebral estandarizada y clave en todos los sistemas del Departamento de Defensa.

Se espera que el segmento de conectores de fibra óptica en el mercado muestre el crecimiento más rápido con una tasa compuesta anual del 10,7% durante el período previsto.

Por plataforma

El segmento de plataformas terrestres lidera el mercado a partir de grandes flotas de vehículos y actualizaciones continuas de Vetronics

Según la plataforma, el mercado se clasifica en aerotransportado (sistemas tripulados y no tripulados), terrestre, naval, infraestructura C4ISR y espacial y estratégico.

Los segmentos terrestres tendrán la mayor participación del mercado en 2025, ya que las fuerzas terrestres dependen del volumen. Vehículos blindados, camiones tácticos, lanzadores de defensa aérea,sistemas de artilleríay los puestos de mando móviles crean una vasta base instalada que actualiza con frecuencia las comunicaciones, la navegación, la protección de la guerra electrónica, los sensores y la distribución de energía. Cada actualización agrega o renueva arneses e interfaces. Los conectores se instalan ampliamente, no sólo en construcciones nuevas sino también para modernizaciones y mantenimiento de depósitos.

Se espera que Space & Strategic muestre el crecimiento más rápido del mercado de conectores militares con una tasa compuesta anual del 8,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Debido a la guerra centrada en la red y la necesidad de conectividad constante, C4ISR y las comunicaciones tácticas lideran el mercado

Según la aplicación, el mercado se segmenta en C4ISR y comunicaciones tácticas, radar y guerra electrónica, aviónica y computadoras de misión, sistemas de armas, vetrónica de vehículos, propulsión y tren motriz, y otros.

El segmento C4ISR y comunicaciones tácticas tiene la mayor cuota de mercado de conectores militares. Las operaciones modernas dependen de la red. Es esencial entregar rápidamente voz, datos, video, orientación, seguimiento de fuerza azul y transmisiones de sensores a la ubicación correcta, incluso en entornos difíciles y con interferencias. Esta realidad convierte a C4ISR y las comunicaciones tácticas en el mayor usuario de conectores. Conduce a más radios, puertas de enlace,SATCOMterminales, enlaces de datos y nodos de computación de borde en cada plataforma. Hay actualizaciones continuas a medida que cambian las necesidades de formas de onda, cifrado y ancho de banda. Más nodos de red significan interfaces más resistentes para energía, datos y RF/óptica.

- En septiembre de 2024, la Agencia de Adquisiciones y Apoyo de la OTAN (NSPA) otorgó a SES un contrato de varios años para proporcionar conectividad satelital segura, de alto rendimiento y baja latencia para los gobiernos miembros de la OTAN y los usuarios militares. Este contrato fortalece el desarrollo continuo de la infraestructura de comunicaciones tácticas y operativas.

Las municiones merodeadoras son el segmento de más rápido crecimiento en el mercado con una tasa compuesta anual del 17,1% durante el período previsto.

Por función de conectividad

Debido a estructuras de plataforma antiguas y necesidades de control específicas, el segmento de control y señal de baja velocidad lidera el mercado

Según la función de conectividad, el mercado se segmenta en energía, señal/control de baja velocidad, datos de alta velocidad, RF, óptica (fibra) y mixto/híbrido (potencia, datos y RF).

Los segmentos de control/señal de baja velocidad dominan el mercado. En las plataformas de defensa, gran parte de la configuración de control de misión crítica todavía depende de señales de baja velocidad, E/S discretas, líneas de control y buses de baja velocidad establecidos. Estas opciones son confiables, fáciles de validar y confiables para una larga vida útil. Incluso cuando los nuevos sistemas incluyen enlaces de alta velocidad, a menudo mantienen rutas de control de baja velocidad para funciones críticas para la seguridad, control de actuadores, monitoreo del estado del subsistema y comportamiento de comando y respuesta predecible. La gran base instalada en aviones, vehículos, barcos y vehículos terrestres que alberga C4ISR mantiene la señal y el control de baja velocidad como principal líder de volumen para conectores.

Se espera que el segmento óptico (fibra) compuesto por hidrógeno y combustible de base solar muestre el crecimiento más rápido del mercado con una tasa compuesta anual del 11,5% durante el período previsto.

Perspectivas regionales del mercado de conectores militares

Debido al gran gasto de EE. UU. en electrónica de defensa y su extensa base instalada, América del Norte lidera el mercado

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

América del norte

North America Military Connectors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte está a la vanguardia, ya que la demanda de la región es impulsada por Estados Unidos, que es, con diferencia, el mayor gastador militar del mundo. Esa financiación apoya constantemente programas que se centran en la electrónica, como las redes C4ISR, la guerra electrónica, las actualizaciones de radares, los misiles,aviónicaactualizaciones y restauraciones de vehículos y barcos. Esta combinación crea una necesidad constante de conectores resistentes en nuevos proyectos y mantenimiento, incluidas reparaciones, repuestos y modernizaciones. Canadá aporta una demanda menor pero constante a través de la modernización relacionada con la OTAN, pero la fuerza principal es la escala y la velocidad de los equipos de comunicaciones de grado militar en Estados Unidos.

- En abril de 2025, el SIPRI informó que el gasto militar estadounidense alcanzó unos 997 mil millones de dólares en 2024, lo que lo convierte en el mayor del mundo. El gasto militar mundial ascendió a 2.718 millones de dólares. Esto muestra la ventaja de escala que mantiene a América del Norte como el principal centro de electrónica de defensa y hardware relacionado.

Mercado de conectores militares de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el valor del mercado estadounidense puede estimarse analíticamente en alrededor de 1.020 millones de dólares en 2025, aumentando a una tasa compuesta anual del 4,7%.

Europa

Durante el período previsto, se prevé que la región de Europa tenga una tasa compuesta anual del 8,1%. El mercado en Europa estaba valorado en alrededor de 780 millones de dólares en 2025. Europa está atravesando un importante ciclo de rearme y modernización. Esta situación está aumentando la demanda de conectores debido a las actualizaciones de vehículos, sistemas de defensa aérea, guerra electrónica y actualizaciones de radares, y el rápido despliegue de kits de comunicación. El enfoque está cambiando lentamente de conexiones básicas y resistentes de señal y energía a interconexiones blindadas, selladas, de mayor densidad y mayor velocidad. La región quiere hacer que las plataformas sean más resilientes en entornos difíciles de guerra electrónica y más capaces de adaptarse con el tiempo. Rusia es parte de la escena europea, lo que impulsa al área hacia una mayor sostenibilidad y esfuerzos de reparación o modernización, no solo nuevas compras.

Mercado de conectores militares del Reino Unido

El valor de mercado del Reino Unido alcanzó aproximadamente 110 millones de dólares en 2025, lo que equivale a alrededor del 7,2 % de los ingresos de conectores militares de Europa.

Mercado de conectores militares de Alemania

El valor de mercado de Alemania en 2025 fue de alrededor de 150 millones de dólares, lo que representa aproximadamente el 9,3% de los ingresos de conectores militares en Europa.

Asia Pacífico

Se prevé que Asia Pacífico sea el segundo segmento de más rápido crecimiento en el mercado global con una tasa compuesta anual del 7,0%. Asia Pacífico está trabajando para modernizar significativamente sus fuerzas navales y aéreas. También hay un fuerte impulso para los sistemas C4ISR basados en redes, los misiles y la conectividad espacial. Este cambio está contribuyendo a una tendencia más rápida hacia conexiones de datos, RF y fibra de alta velocidad. Esto es particularmente importante para el radar,guerra electrónica, enlaces de datos y sistemas de combate de barcos, donde el ancho de banda y la resistencia a las interferencias electromagnéticas son vitales. Otro factor regional es la producción local, especialmente de China, India, Corea, Japón y Australia. Esto aumenta la demanda de soluciones de interconexión locales y aliadas calificadas y acelera la estandarización de los programas nacionales.

Mercado de conectores militares de China

Se prevé que el mercado chino de conectores militares sea uno de los más grandes de Asia Pacífico, con ingresos en 2025 de alrededor de 260 millones de dólares, lo que representa aproximadamente el 40,18 % de las ventas de conectores militares de Asia Pacífico.

Mercado de conectores militares de la India

El mercado indio en 2025 estaba valorado en alrededor de 0,11 millones de dólares, lo que representa aproximadamente el 17,44% de los ingresos por conectores militares de Asia Pacífico.

Resto del mundo

El resto del mundo (Medio Oriente, África y América Latina) tiene una participación comparativamente menor, pero está creciendo a una tasa compuesta anual del 6,3%. La demanda del resto del mundo está más impulsada por programas específicos. Esto incluye compras de radares y defensa aérea, mejoras en las comunicaciones tácticas y mejoras seleccionadas en aviones,vehículos blindadosy vigilancia de fronteras o costas. La región a menudo prefiere una conectividad circular duradera y de control/baja velocidad, ya que muchas plataformas dependen del mantenimiento o son importadas. Sin embargo, puede encontrar áreas con mayor demanda de RF y fibra dondequiera que estén creciendo el ISR, la defensa aérea y la guerra electrónica. El principal factor que influye en esto son los ciclos de adquisiciones y las necesidades de preparación. Como resultado, los volúmenes pueden variar mucho de un año a otro, incluso si la tendencia a largo plazo es alcista.

Mercado de conectores militares de América Latina

El valor de mercado de América Latina en 2025 fue de alrededor de USD 0,09 millones, lo que representa aproximadamente el 26,44% de los ingresos por conectores militares del resto del mundo.

Mercado de conectores militares de Oriente Medio y África

Se proyecta que Medio Oriente y África será una de las regiones más grandes del resto del mundo, con ingresos en 2025 de alrededor de USD 250 millones, y se espera que el valor de mercado de Medio Oriente y África alcance los USD 390 millones en 2034, lo que representa aproximadamente el 73,56 % de las ventas de conectores militares del resto del mundo.

PAISAJE COMPETITIVO

Actores clave de la industria

La concentración del mercado sigue siendo alta, mientras que los especialistas ganan participación en interconexiones de alta velocidad, RF/fibra e híbridas.

El mercado se compone principalmente de grandes proveedores de interconexión general y empresas especializadas de alta especificación. Los clientes de Defensa priorizan la calificación, la confiabilidad y el soporte duradero por encima del precio más bajo. Las principales empresas prosperan ofreciendo una amplia gama de familias de conectores circulares y rectangulares duraderos. Mantienen una calidad constante y respaldan programas y repuestos a largo plazo. Este grupo incluye nombres como Amfenol, TE Connectivity (DEUTSCH), ITT Cannon, Eaton/Souriau y Smiths Interconnect, junto con otras marcas conocidas de conectores aeroespaciales y de defensa. Su fortaleza proviene de su tamaño, lo que les permite respaldar a los contratistas principales en diferentes plataformas, regiones y estándares de calificación sin poner en riesgo el suministro.

La alta competencia está en los límites, particularmente en datos de alta velocidad, RF, fibra, miniaturización, energía y datos híbridos, sellado en entornos hostiles y rendimiento EMI. Amfenol, TE Connectivity, ITT Cannon, Eaton (Souriau) y Smiths Interconnect lideran el mercado de conectores de alto rendimiento. Estos conectores se utilizan en centros de mando, guerra electrónica y equipos de comunicación, incluidos los resistentes de tipo rectangular y circular. Otras empresas importantes incluyen especialistas como Glenair, Radiall, HUBER+SUHNER, Rosenberger y Fischer Connectors. Se centran en diversas necesidades de transmisión de datos, como interconexiones de alta velocidad, RF/coaxial, fibra e híbridas.

LISTA DE EMPRESAS CLAVE DE CONECTORES MILITARES PERFILADAS

- Corporación Amfenol(A NOSOTROS.)

- TE Connectivity Ltd.(Suiza)

- ITT Inc. (EE. UU.) (Cañón)

- Eaton Corporation plc (Irlanda) (Souriau)

- Radial(Francia)

- Glenair, Inc.(A NOSOTROS.)

- Grupo Smiths plc(Reino Unido) (Smiths Interconnect)

- HUBER+SUHNER AG (Suiza)

- Grupo Rosenberger (Alemania)

- LEMO S.A. (Suiza)

- Fischer Connectors SA (Suiza)

- Carlisle Interconnect Technologies (EE. UU.)

- Bel Fuse Inc. (EE. UU.)

- Soluciones de conectividad Cinch (EE. UU.) (Bel)

- Molex, LLC (EE.UU.)

- Samtec, Inc. (EE. UU.)

- Harwin plc (Reino Unido)

- Japan Aviation Electronics Industry, Ltd. (JAE) (Japón)

- Hirose Electric Co., Ltd. (Japón)

- Sumitomo Electric Industries, Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Smiths Group anunció la venta de Smiths Interconnect a Molex, una empresa de Koch, por un valor empresarial de 1.300 millones de libras esterlinas. Esta venta refleja un múltiplo de 15,1 veces el EBITDA esperado para el año fiscal 2025 de 86,10 millones de libras esterlinas y se espera que se cierre en la segunda mitad del año fiscal 2026.

- Agosto de 2025:Amfenol anunció planes para adquirir Trexon por aproximadamente 1.000 millones de dólares en efectivo. Amfenol afirmó que Trexon se especializa en interconexiones y conjuntos de cables de alta confiabilidad principalmente para el mercado de defensa, con instalaciones en los EE. UU. y el Reino Unido. Trexon espera alrededor de USD 290,00 millones en ventas para 2025 y un margen EBITDA del 26 %. Está previsto que la adquisición finalice en el cuarto trimestre de 2025 y se informará en Harsh Environment Solutions.

- Marzo de 2025:Cinch Connectivity Solutions lanzó los conectores Trompeter Space Grade TRB/TRT (miniatura) y TTM/TRS (subminiatura) diseñados para misiones espaciales militares y comerciales. El anuncio destacó el cumplimiento de los requisitos de desgasificación de la NASA y el cumplimiento de los estándares del bus de datos MIL-STD-1553B.

- Octubre de 2024:El PIID SPE7M025P0600 cotizado en USAspending se concedió a Winchester Interconnect RF Corporation para el ADAPTADOR, CONECTOR según PSC 5935 (Conectores eléctricos), con USD 10.836,00 comprometidos. El contrato comenzó el 21 de octubre de 2024 y finalizará el 21 de abril de 2025.

- Septiembre de 2024:Una acción contractual del Departamento de Defensa de EE. UU. sobre gastos en EE. UU. mostró a Cinch Connectivity Solutions Inc. con una fecha de transacción del 20 de septiembre de 2024 y una obligación total de 14.436,00 dólares. Esto es común en compras de reabastecimiento y mantenimiento, donde pequeños lotes de conectores ayudan a mantener y reparar las operaciones sin problemas.

- Febrero de 2024:El Departamento de Defensa de EE. UU. emitió el DoDI 4140.67, titulado Política de prevención de falsificaciones del Departamento de Defensa y con fecha del 1 de febrero de 2024. Esta política describe las responsabilidades y expectativas para prevenir, detectar, resolver y buscar la restitución de materiales falsificados en toda la cadena de suministro de defensa. Esto es crucial para los conectores, donde la trazabilidad, la garantía de calidad y el abastecimiento aprobado son vitales.

- Septiembre de 2023:DLA Land & Maritime publicó MIL-DTL-38999 Revisión N, junto con la Enmienda 1. Esta especificación cubre conectores circulares de desconexión rápida de alta densidad, incluidos modelos resistentes al medio ambiente con contactos de engarzado extraíbles y versiones herméticas con contactos de soldadura fijos. Esta actualización requiere que los OEM y proveedores revisen su cumplimiento, planes de prueba y estado de calificación para los programas que utilizan conectores de clase 38999.

- Agosto de 2023:El Departamento de Justicia de Estados Unidos anunció que Amfenol pagaría 18,00 millones de dólares para resolver las acusaciones en virtud de la Ley de Reclamaciones Falsas. Los reclamos involucraban la venta de conectores militares que supuestamente no cumplían completamente con los estándares de prueba y otros requisitos del programa o de fabricación.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,2% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto · Conectores circulares · Conectores rectangulares · Conectores RF/coaxiales · Conectores de fibra óptica · Otros |

|

Por plataforma · Aerotransportado (sistemas tripulados y no tripulados) · Tierra · Naval · Infraestructura C4ISR · Espacio y estrategia |

|

|

Por aplicación · C4ISR y comunicaciones tácticas · Radar y guerra electrónica · Aviónica y ordenadores de misión · Sistemas de armas · Vetrónica del vehículo · Propulsión y tren motriz · Otros |

|

|

Por función de conectividad · Fuerza · Señal/control de baja velocidad · Datos de alta velocidad · FR · Óptica (fibra) · Mixto/híbrido (potencia y datos y RF) |

|

|

Por región

o China (por tipo de producto) o India (por tipo de producto) o Japón (por tipo de producto) o Corea del Sur (por tipo de producto) o Australia (por tipo de producto)

o América Latina (por tipo de producto) · Medio Oriente y África (por tipo de producto) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.120 millones de dólares en 2026 y se prevé que alcance los 5.050 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.100 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,2% durante el período previsto.

Los conectores circulares lideraron el mercado por tipo de producto.

El creciente gasto en defensa mundial está impulsando una demanda constante de conectores militares resistentes.

Amfenol, TE Connectivity, ITT Cannon, Eaton (Souriau) y Smiths Interconnect para amplias carteras de interconexión robusta, junto con especialistas como Glenair, Radiall, HUBER+SUHNER, Rosenberger y Fischer Connectors, entre otros, son las principales empresas del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados