Tamaño del mercado de contenedores de armas navales, participación y análisis de la industria, por tipo de arma (misiles antibuque, misiles de crucero de ataque terrestre, misiles tierra-aire y otros), por integración de plataforma (combatientes de superficie, OPV, embarcaciones auxiliares y otros), por clase de alcance (corto alcance (1000 km)), por tamaño de contenedor (ISO de 10 pies, ISO de 20 pies, módulo pesado de 40 pies y reforzado personalizado), por aplicación (Operaciones de negación del mar, proyección de energía y ataques terrestres, y otros), por usuario final y pronóstico region

Tamaño del mercado de contenedores de armas navales y perspectivas futuras

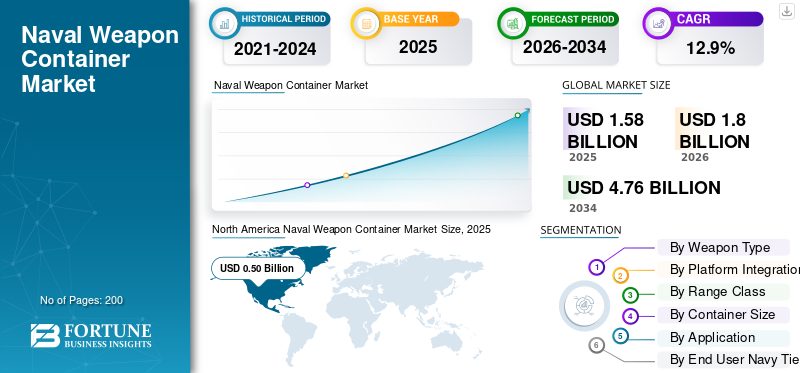

El tamaño del mercado mundial de contenedores de armas navales se valoró en 1,58 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,80 mil millones de dólares en 2026 a 4,76 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,9% durante el período previsto. América del Norte dominó el mercado de contenedores de armas navales con una cuota de mercado del 31,64% en 2025.

El mercado incluye sistemas de armas modulares en contenedores diseñados para un despliegue flexible en misiones militares y de defensa costera. Estas armas en contenedores combinan misiles antibuque, cañones automáticos y sistemas de combate en módulos estandarizados para su uso en buques de combate litorales y otras plataformas. Las crecientes tensiones geopolíticas en América del Norte, Medio Oriente y Asia Pacífico están impulsando a las armadas a mejorar sus capacidades de defensa con operaciones marítimas escalables, mejores sistemas de vigilancia y sistemas de defensa flexibles. El auge de los buques de superficie no tripulados también está aumentando la demanda de sistemas de armas en contenedores que puedan integrarse rápidamente en diseños de armas modernas.

Actores clave como Lockheed Martin, MBDA, Kongsberg, RTX, Saab, Rafael y empresas de Estados Unidos y Corea del Sur están desarrollando armas en contenedores y sistemas de combate de próxima generación. Están mejorando las capacidades antibuque, actualizando los módulos de cañones automáticos y mejorando los sistemas de defensa para satisfacer las necesidades cambiantes de las operaciones marítimas. En Asia Pacífico, América del Norte y Medio Oriente, estos avances responden directamente a las tensiones geopolíticas al tiempo que fortalecen la defensa costera y la preparación militar a través de sistemas de armas modulares en contenedores.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE CONTENEDORES DE ARMAS NAVALES

Potencia de fuego modular en contenedores para acelerar la operación marítima distribuida

Una tendencia importante en el mercado global es el cambio hacia sistemas de armas modulares en contenedores que apoyan las operaciones marítimas distribuidas. Las armadas se están alejando de los sistemas de lanzamiento fijos y están utilizando armas en contenedores flexibles que pueden desplegarse en buques de combate litorales, auxiliares y buques de superficie no tripulados. Esta estrategia mejora la defensa costera y la preparación militar sin requerir rediseños completos de la plataforma. A medida que aumentan las tensiones geopolíticas en América del Norte, Medio Oriente y Asia Pacífico, los sistemas de combate modulares se están volviendo cruciales para mejorar las capacidades de defensa. La capacidad de integrar misiles antibuque, módulos de cañones automáticos, sistemas de vigilancia y defensa en capas en sistemas de armas estandarizados en contenedores permite a las armadas escalar rápidamente las operaciones marítimas manteniendo la flexibilidad de la flota.

- En abril de 2023, la Marina de los EE. UU. presentó el sistema de entrega de carga útil (PDS) Mk 70, un sistema de lanzamiento en contenedores que puede desplegar misiles Standard Missile-6 y Tomahawk desde una plataforma modular.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Crecientes tensiones geopolíticas para fortalecer la demanda de potencia de fuego naval de rápido despliegue

Las crecientes tensiones geopolíticas están impulsando el crecimiento del mercado mundial de contenedores de armas navales. Las armadas enfrentan presión para mejorar rápidamente sus capacidades de defensa sin largos procesos de construcción naval. Los sistemas de armas en contenedores permiten a las fuerzas militares desplegar misiles antibuque, módulos de cañones automáticos y sistemas de defensa avanzados en plataformas existentes, como buques de combate litorales y buques de apoyo. Esta flexibilidad mejora la defensa costera y permite operaciones marítimas escalables, especialmente a medida que la integración de buques de superficie no tripulados se vuelve más común. La capacidad de mejorar los sistemas de combate y vigilancia con armas modulares en contenedores es cada vez más importante en entornos marítimos de alto riesgo.

- En agosto de 2022, la Marina de los EE. UU. confirmó su despliegue de sistemas de misiles en contenedores, incluido el sistema de entrega de carga útil Mk 70, en Europa como parte de su estrategia de operaciones marítimas distribuidas.

RESTRICCIONES DEL MERCADO

Complejidad de integración para limitar la rápida adopción en flotas heredadas

Una limitación importante en el mercado global es la dificultad técnica de integrar sistemas de armas en contenedores en los sistemas de combate actuales. Si bien estas armas brindan flexibilidad, al combinarlas con estructuras de sistemas de armas más antiguas,RadarLas interfaces, los sistemas de vigilancia y las redes de control de incendios pueden resultar costosos y llevar mucho tiempo. Muchas flotas más antiguas utilizadas en operaciones militares y de defensa costera no fueron diseñadas para sistemas de combate modulares, lo que generó desafíos estructurales y de certificación. La integración con plataformas de buques de superficie no tripulados también requiere enlaces de datos seguros y sistemas de defensa compatibles, lo que añade otra capa de complejidad.

OPORTUNIDADES DE MERCADO

Ampliación de los programas de buques de superficie no tripulados para crear nuevas vías de crecimiento

Una gran oportunidad en el mercado global proviene del rápido crecimiento de los programas de buques de superficie no tripulados. A medida que las armadas modernizan las operaciones marítimas, buscan sistemas de armas modulares y livianos en contenedores. Estos sistemas se pueden utilizar en plataformas no tripuladas sin necesidad de rediseñar las estructuras del casco. Esto aumenta la demanda de módulos antibuque escalables, sistemas de cañones automáticos compactos y sistemas de defensa que funcionen bien con los sistemas de combate y vigilancia. Las crecientes tensiones geopolíticas en América del Norte, Asia Pacífico y Medio Oriente están acelerando las inversiones en flotas de buques de superficie no tripulados.

- En mayo de 2024, la Marina de los EE. UU. anunció su inversión continua en sus programas de buques de superficie no tripulados grandes y medianos. Esto es parte de su solicitud de presupuesto y muestra la integración de cargas útiles del sistema de armas modulares para mejorar las operaciones marítimas distribuidas.

DESAFÍOS DEL MERCADO

Controles de exportación y barreras regulatorias para limitar el despliegue transfronterizo

Un desafío importante en el mercado global es navegar los controles de exportación y las reglas comerciales de defensa. Los sistemas de armas en contenedores que incluyen misiles antibuque, módulos de cañones automáticos y sistemas de combate a menudo están sujetos a leyes estrictas de transferencia de armas. Esto dificulta las ventas en América del Norte, Medio Oriente y Asia Pacífico. Se necesitan mejoras en la defensa costera, pero los procesos de concesión de licencias llevan mucho tiempo. Para los compradores militares que desean mejorar rápidamente las capacidades de defensa y la preparación para las operaciones marítimas, las aprobaciones regulatorias pueden ralentizar el despliegue de armas en contenedores y sistemas de vigilancia y defensa relacionados.

- En septiembre de 2023, el Departamento de Estado de Estados Unidos aprobó varios casos de Ventas Militares Extranjeras que involucraban sistemas de misiles navales en virtud de la Ley de Control de Exportaciones de Armas. Así lo anunció la Agencia de Cooperación para la Seguridad de la Defensa de Estados Unidos.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania acelerará la modernización naval y los conceptos de ataque en contenedores

La guerra entre Rusia y Ucrania ha llamado la atención sobre la necesidad de una rápida adaptación de las fuerzas, especialmente en la defensa costera y las operaciones marítimas distribuidas. El conflicto demostró el valor de los sistemas móviles antibuque, las configuraciones de defensa en capas y las sólidas redes de vigilancia en las áreas en disputa. Como resultado, las armadas de América del Norte, Medio Oriente y Asia Pacífico están reevaluando sus capacidades de defensa e invirtiendo en sistemas de armas flexibles en contenedores. Estos sistemas pueden desplegarse en buques de combate litorales y plataformas de apoyo. La guerra también ha aumentado el interés en el uso de buques de superficie no tripulados y sistemas de combate modulares. Los militares buscan opciones de armas que puedan moverse rápidamente en tiempos de alta tensión geopolítica.

- En abril de 2022, las autoridades ucranianas y las agencias de defensa internacionales informaron ampliamente sobre el uso exitoso por parte de Ucrania del misil antibuque Neptune contra el crucero ruso Moskva. Este evento destacó la eficacia de la defensa costera móvil y las capacidades antibuque en la guerra moderna.

Análisis de segmentación

Por tipo de arma

Los misiles antibuque lideraron el mercado con una creciente necesidad de capacidades efectivas de ataque antibuque

En términos de tipo de arma, el mercado se clasifica en misiles antibuque, misiles de crucero de ataque terrestre,misiles tierra-aire, municiones merodeando y otros.

El segmento de misiles antibuque dominó el mercado en 2025. El control y la negación del mar son importantes para las operaciones marítimas modernas. A medida que aumentan las tensiones geopolíticas en América del Norte, Medio Oriente y Asia Pacífico, las armadas están dando prioridad a capacidades efectivas de ataque antibuque. Este enfoque les permite fortalecer la defensa sin ampliar el tamaño de la flota. Los sistemas de armas en contenedores facilitan el despliegue de misiles antibuque. Estos sistemas se pueden utilizar en buques de combate litorales, unidades de defensa costera e incluso buques de superficie no tripulados. A diferencia de otros tipos de armas, los misiles antibuque producen un efecto estratégico inmediato. Esto convierte a los misiles antibuque en la mejor opción para una rápida integración en los sistemas de combate y una mejora más rápida de las fuerzas marítimas.

En enero de 2024, el Departamento de Defensa de Estados Unidos anunció un contrato con Lockheed Martin para producir misiles antibuque de largo alcance (LRASM). Este contrato, revelado por el Departamento de Defensa de EE. UU., destaca la inversión en curso en sistemas eficaces de misiles antibuque como un elemento clave en la modernización de las capacidades de combate naval en respuesta a los cambiantes desafíos de seguridad global.

Se espera que el segmento de municiones merodeadoras muestre el crecimiento más rápido con una tasa compuesta anual del 20,0% durante el período previsto.

Por integración de plataforma

El segmento de combatientes de superficie lidera debido a su importante papel en las estrategias de defensa costera

Sobre la base de la integración de plataformas, el mercado se clasifica en combatientes de superficie, OPV, buques auxiliares, conversiones comerciales y buques de superficie no tripulados (USV).

El segmento de combatientes de superficie tiene la mayor cuota de mercado. Las principales armadas todavía dependen de fragatas, destructores y corbetas como plataformas principales para sistemas de armas de alto valor. Estos buques están diseñados para sistemas de combate, sistemas de vigilancia y sistemas de defensa en capas, lo que los hace ideales para sistemas de armas en contenedores. Si bien el uso de buques de superficie no tripulados está aumentando, los combatientes de superficie siguen siendo esenciales para el poder militar marítimo y la estrategia de defensa costera. Esto garantiza que sigan funcionando bien en la integración de plataformas.

Se espera que el segmento de buques de superficie no tripulados (USV) muestre el crecimiento más rápido con una tasa compuesta anual del 22,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clase de rango

Los sistemas de largo alcance (200-1000 km) dominan debido a la creciente doctrina del ataque de enfrentamiento

Según la clase de autonomía, el mercado se segmenta en corto alcance (<50 km), medio alcance (50-200 km), largo alcance (200-1000 km) y alcance extendido (>1000 km).

El segmento de largo alcance (200-1.000 km) tiene la mayor cuota de mercado mundial de contenedores de armas navales. Las armadas se están centrando más en la capacidad de ataque. Las operaciones marítimas modernas requieren la capacidad de neutralizar amenazas mucho más allá de las zonas costeras. Esta necesidad es particularmente urgente en medio de crecientes tensiones geopolíticas en América del Norte, Europa y Asia Pacífico. Los sistemas de armas de ataque terrestre y antibuque de largo alcance mejoran las capacidades de defensa al tiempo que minimizan la exposición de las plataformas. Los sistemas de armas en contenedores facilitan la integración de misiles de largo alcance en combatientes de superficie y apoyan operaciones distribuidas. Esta estrategia mejora los sistemas de defensa y la disuasión por niveles.

El segmento de autonomía extendida (>1.000 km) es el segundo de más rápido crecimiento, con una tasa compuesta anual del 14,8% durante el período previsto.

Por tamaño de contenedor

Estandarización y flexibilidad de implementación para impulsar el dominio del segmento de contenedores ISO de 20 pies

Según el tamaño del contenedor, el mercado se segmenta en 10 pies ISO, 20 pies ISO, módulo pesado de 40 pies y reforzado a medida.

El segmento ISO de 20 pies domina el mercado global. Proporciona el mejor equilibrio entre capacidad de carga útil y compatibilidad de plataforma. Este tamaño estandarizado permite el uso de sistemas de armas en contenedores en combatientes de superficie, embarcaciones auxiliares y unidades de defensa costera sin cambios estructurales importantes. Las armadas de América del Norte, Europa y Asia Pacífico eligen módulos ISO de 20 pies para agregar misiles antibuque, sistemas de cañones automáticos y otros sistemas de defensa a sus configuraciones de combate existentes. Su familiaridad con las operaciones marítimas también reduce el riesgo de integración y respalda capacidades de defensa escalables.

El segmento de módulos pesados de 40 pies es el segmento de más rápido crecimiento, con una tasa compuesta anual del 16,4% durante el período de pronóstico.

Por aplicación

Las operaciones de negación del mar lideran el mercado debido a la importancia del control de los cuellos de botella marítimos estratégicos

Según la aplicación, el mercado se segmenta en operaciones de negación del mar, proyección de poder y ataque terrestre, extensión de la defensa aérea de la flota, operaciones marítimas no tripuladas y distribuidas, y otras.

Las operaciones de denegación de navegación dominan el mercado, ya que controlar el acceso a importantes rutas marítimas es una prioridad importante para los planificadores militares. Las armadas de América del Norte, Europa, Medio Oriente y Asia Pacífico están invirtiendo en sistemas de armas en contenedores. Estos sistemas mejoran las capacidades antibuque y la defensa en capas, lo que ayuda a disuadir movimientos navales hostiles. Las armas en contenedores permiten un despliegue rápido de defensa costera y activos de ataque basados en barcos sin necesidad de ampliar completamente las flotas. A medida que continúan las tensiones geopolíticas, la negación del mar juega un papel clave en la estrategia de operaciones marítimas, especialmente para los países que buscan mejorar sus capacidades de defensa en aguas en disputa.

El segmento de operaciones marítimas distribuidas y no tripuladas es el segmento de más rápido crecimiento, con una tasa compuesta anual del 17,3% durante el período previsto.

Por nivel naval de usuario final

El segmento de las Armadas de Agua Azul de Nivel 1 domina el mercado debido a los mandatos de proyección de energía global

Según el nivel de la marina del usuario final, el mercado se segmenta en armadas de aguas azules de nivel 1, potencias regionales de nivel 2, armadas de defensa costera de nivel 3 y paramilitares/guardia costera.

El segmento de marinas de aguas azules de nivel 1 lidera el mercado global, ya que operan en diversas áreas y necesitan sistemas de combate flexibles y de alta calidad. Estas armadas enfatizan la capacidad antibuque de largo alcance, los sistemas de defensa en capas y los sistemas de vigilancia avanzados para mantener las operaciones marítimas en curso. Los sistemas de armas en contenedores brindan la flexibilidad para mejorar la capacidad de defensa sin retrasar la preparación de la flota. Esto incluye la integración con programas de embarcaciones de superficie no tripuladas para respaldar operaciones marítimas distribuidas.

Se espera que el segmento de energía regional de nivel 2 muestre el segundo crecimiento más rápido con una tasa compuesta anual del 11,7% durante el período previsto.

Perspectivas regionales del mercado de contenedores de armas navales

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y Resto del Mundo (África y América Latina).

América del norte

North America Naval Weapon Container Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera el mercado principalmente debido a los amplios esfuerzos de modernización naval de los EE. UU. y su enfoque en operaciones marítimas distribuidas. La región continúa invirtiendo fuertemente en sistemas de combate, capacidades de misiles antibuque y sistemas de defensa en capas para mejorar sus capacidades de defensa. Los sistemas de armas en contenedores se alinean bien con el cambio de la Marina de los EE. UU. hacia el despliegue de armas modulares en combatientes de superficie y nuevas plataformas de buques de superficie no tripulados. Las crecientes tensiones geopolíticas y las necesidades de preparación militar en curso fortalecen aún más la posición de América del Norte en operaciones marítimas escalables y la integración de sistemas de vigilancia de próxima generación.

Mercado de contenedores de armas navales de EE. UU.

Teniendo en cuenta la fuerte contribución del mercado de América del Norte y el dominio de los EE. UU. dentro de la región, el mercado de los EE. UU. puede estimarse analíticamente en alrededor de 460 millones de dólares en 2025, expandiéndose a una tasa compuesta anual del 11,1 % durante el período previsto.

Europa

El tamaño del mercado europeo alcanzó la segunda mayor participación en 2025 y se prevé que represente una tasa compuesta anual del 14,2% durante el período previsto. El mercado regional está experimentando un crecimiento constante a medida que los gobiernos están aumentando las capacidades de defensa en respuesta a las crecientes tensiones geopolíticas. Países como el Reino Unido, Francia, Alemania, Italia y Rusia están actualizando sus combatientes de superficie y mejorando sus sistemas de combate con sistemas de armas antibuque y de ataque terrestre de mayor alcance. Hay un enfoque cada vez mayor en los sistemas de armas modulares en contenedores que pueden mejorar las operaciones marítimas sin necesidad de rediseños importantes de los buques. Los estándares de interoperabilidad de la OTAN también están fomentando el uso de sistemas de defensa flexibles y mejores sistemas de vigilancia en todas las flotas europeas.

Mercado de contenedores de armas navales del Reino Unido

El mercado del Reino Unido alcanzó aproximadamente 0,07 mil millones de dólares en 2025, equivalente a alrededor del 16,18% de los ingresos de la industria europea.

Mercado alemán de contenedores de armas navales

El tamaño del mercado alemán alcanzó alrededor de 0,06 mil millones de dólares en 2025, lo que representa aproximadamente el 12,63% de los ingresos del mercado europeo.

Asia Pacífico

El tamaño del mercado de Asia Pacífico es el tercero más grande del mercado global y se prevé que sea la región de más rápido crecimiento, con una tasa compuesta anual del 15,1% durante el período previsto. El mercado se está expandiendo debido a los programas de expansión naval en China, India, Japón, Corea del Sur y Australia. Las crecientes tensiones marítimas están aumentando la inversión en capacidades antibuque, integrando sistemas de armas de largo alcance y desplegando buques de superficie no tripulados. Muchas armadas de la región están mejorando la defensa costera y ampliando las operaciones en aguas azules. Los sistemas de armas en contenedores ofrecen flexibilidad para operaciones marítimas distribuidas y permiten actualizaciones más rápidas de los sistemas de combate tanto en grandes buques de superficie como en patrulleras más pequeñas.

Mercado de contenedores de armas navales de China

Se prevé que el mercado chino sea uno de los más grandes de Asia Pacífico. Los ingresos de 2025 alcanzaron alrededor de 170 millones de dólares, lo que representa aproximadamente el 40,52 % de las ventas de Asia Pacífico.

Mercado de contenedores de armas navales de la India

En 2025, el mercado de la India alcanzó un valor de alrededor de 0,07 mil millones de dólares, lo que representa aproximadamente el 17,63% de los ingresos de Asia Pacífico.

Oriente Medio

Se prevé que el mercado de Oriente Medio sea el tercer segmento de más rápido crecimiento, con una tasa compuesta anual del 12,6% durante el período previsto. El mercado está determinado por la necesidad de seguridad en los cuellos de botella y defensa costera. Países como Arabia Saudita, Turquía, los Emiratos Árabes Unidos e Israel están invirtiendo en sistemas antibuque y sistemas de defensa en capas para proteger las operaciones marítimas en aguas sensibles. Las armas modulares en contenedores son atractivas porque aumentan rápidamente las capacidades de defensa y pueden desplegarse en patrulleras y combatientes de superficie. La región también está explorando lentamente el uso de embarcaciones de superficie no tripuladas para apoyar operaciones marítimas distribuidas.

Mercado de contenedores de armas navales de Arabia Saudita

Se prevé que el mercado de Arabia Saudita sea uno de los segundos más grandes de Oriente Medio. Los ingresos de 2025 en el país alcanzaron alrededor de 0,04 mil millones de dólares, lo que representa aproximadamente el 24,96% de las ventas en Medio Oriente.

Mercado de contenedores de armas navales de los Emiratos Árabes Unidos

El mercado de los Emiratos Árabes Unidos alcanzó un valor de alrededor de 0,02 mil millones de dólares en 2025, lo que representa aproximadamente el 16,28% de los ingresos de Oriente Medio.

Resto del mundo

La región del resto del mundo (África y América Latina) tiene una participación comparativamente menor, pero está preparada para crecer a una tasa compuesta anual del 2,7% durante el período previsto. En África y América Latina, la modernización avanza lenta pero constantemente. Muchas armadas se están concentrando en patrulleras en alta mar y plataformas de defensa costera. Están agregando sistemas de armas en contenedores para mejorar el transporte marítimo.seguridady vigilancia. Si bien la expansión a gran escala de las aguas azules es limitada, las fuerzas regionales están mejorando los sistemas de combate y las capacidades antibuque para mejorar la preparación de la defensa. Poco a poco, el uso de conceptos de sistemas de armas modulares está permitiendo operaciones marítimas más flexibles dentro de flotas con presupuestos ajustados.

Mercado latinoamericano de contenedores de armas navales

El mercado latinoamericano alcanzó un valor de alrededor de 0,04 millones de dólares en 2025, lo que representa aproximadamente el 44,77% de los ingresos del resto del mundo.

Mercado de contenedores de armas navales de África

El tamaño del mercado africano alcanzó un valor de alrededor de 0,05 mil millones de dólares en 2025 y se espera que alcance los 0,09 mil millones de dólares en 2034, lo que representa aproximadamente el 55,23% de las ventas del resto del mundo.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas se centran en mejorar las capacidades antibuque para asegurar una ventaja sólida

El mercado mundial de contenedores de armas navales está influenciado por los principales contratistas de defensa e integradores de sistemas navales que combinan experiencia en misiles con sistemas de combate modernos. Empresas como Lockheed Martin, MBDA, RTX (Raytheon), Kongsberg, Saab, Naval Group, Rafael y Roketsan, junto con los principales constructores navales de Estados Unidos y Corea del Sur, son esenciales para el progreso del mercado. Estos actores están mejorando las capacidades antibuque, fortaleciendo los sistemas de defensa en capas e integrando sistemas de armas en contenedores en combatientes de superficie y nuevas plataformas de buques de superficie no tripulados. Su capacidad para vincular el desarrollo de sistemas de armas con operaciones marítimas distribuidas les da una fuerte ventaja en la competencia.

La atención se está desplazando hacia la modularidad, la interoperabilidad y la implementación rápida. Las empresas líderes están incorporando sistemas de vigilancia avanzados y actualizaciones de control de fuego digital en armas en contenedores escalables para mejorar las capacidades de defensa sin rediseñar completamente la plataforma. Mientras las tensiones geopolíticas siguen siendo altas en América del Norte, Europa, Asia Pacífico y Medio Oriente, la demanda de sistemas flexibles de defensa costera y combate en aguas azules continúa creciendo. Las empresas que pueden ofrecer sistemas de armas en contenedores estandarizados y adaptables a la misión y al mismo tiempo garantizar la compatibilidad con los sistemas de defensa naval en evolución se están posicionando como líderes del mercado a largo plazo.

LISTA DE EMPRESAS CLAVE DE CONTENEDORES DE ARMAS NAVALES PERFILADAS

- BAE Systems (Reino Unido)

- Lockheed Martin Corporation (EE.UU.)

- RTX Corporation (Raytheon Technologies) (EE. UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Corporación General Dynamics (EE. UU.)

- Grupo Naval(Francia)

- Grupo Thales (Francia)

- MBDA (Francia)

- Saab AB (Suecia)

- Kongsberg Gruppen (Noruega)

- Leonardo SpA (Italia)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Roketsan A.Ş.(Pavo)

- Hanwha Aeroespacial(Corea del Sur)

- Hyundai Heavy Industries (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2024:La solicitud de presupuesto para el año fiscal 2025 del Departamento de Defensa de EE. UU. destacó la financiación continua para programas de buques de superficie no tripulados grandes y medianos (LUSV/MUSV). Los documentos señalaron la necesidad de una integración modular de sistemas de armas y carga útil. Este mayor enfoque muestra la demanda de sistemas de armas en contenedores escalables.

- Enero de 2024:El Departamento de Defensa de Estados Unidos concedió a Lockheed Martin una modificación del contrato para la producción en curso del misil antibuque de largo alcance (LRASM). Este premio apoya la capacidad de ataque marítimo de la Marina de los EE. UU. y sus aliados.

- Diciembre de 2023:MBDA consiguió nuevos contratos para producir misiles antibuque Exocet para clientes navales europeos. El Exocet sigue siendo un sistema de ataque marítimo clave utilizado en varios sistemas de combate de las flotas de la OTAN.

- Octubre de 2023:La Marina de los EE. UU. continuó la actividad contractual para el programa de fragatas clase Constellation (FFG-62). La atención se centró en los sistemas de combate, la integración de misiles y la modernización del diseño.

- Julio de 2023:Kongsberg Defence & Aerospace anunció nuevos contratos de producción para el misil de ataque naval (NSM) para apoyar los despliegues de la Armada de los EE. UU. y sus aliados. El NSM es un importante sistema de armas antibuque que se utiliza ampliamente en buques de superficie y unidades de defensa costera.

- Abril de 2023:La Marina de los EE. UU. presentó públicamente el sistema de entrega de carga útil (PDS) Mk 70 en Sea-Air-Space 2023. El sistema de lanzamiento en contenedores de 20 pies demostró que puede desplegar misiles Standard Missile-6 y Tomahawk. Este evento destacó qué tan bien se integra el sistema de armas con los conceptos de operaciones marítimas distribuidas.

- Junio de 2022:Saab recibió un pedido para que el sistema de misiles antibuque RBS15 se integre con plataformas navales. El sistema mejora la defensa costera y las operaciones marítimas para los clientes europeos.

COBERTURA DEL INFORME

El análisis del mercado global de contenedores de armas navales proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,9% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación

|

Por tipo de arma

|

|

Por integración de plataforma

|

|

|

Por clase de rango

|

|

|

Por tamaño de contenedor

|

|

|

Por aplicación

|

|

|

Por nivel naval de usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.580 millones de dólares en 2025 y se prevé que alcance los 4.760 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 500 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,9% durante el período previsto de 2026-2034.

El segmento de misiles antibuque lideró el mercado por tipo de arma en 2025.

Las crecientes tensiones geopolíticas que fortalecen la demanda de potencia de fuego naval de rápido despliegue son un factor clave que impulsa el mercado global.

Lockheed Martin, RTX (Raytheon), Northrop Grumman, General Dynamics, MBDA, Naval Group, Thales, Saab, Kongsberg, Leonardo, Rafael Advanced Defense Systems, Roketsan, Hanwha Aerospace y Hyundai Heavy Industries, entre otras, son las principales empresas del mercado.

América del Norte domina el mercado en términos de participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados