Tamaño del mercado de materiales electrolizadores PEM, participación y análisis de la industria, por tipo de material (placa bipolar, catalizadores, capas de transporte porosas, membranas y otros), por uso final (producción de amoníaco, refinación, producción química, producción de acero, movilidad, generación de energía y almacenamiento de energía, y otros) y pronóstico regional, 2026-2034

Descripción general del mercado de electrolizadores PEM

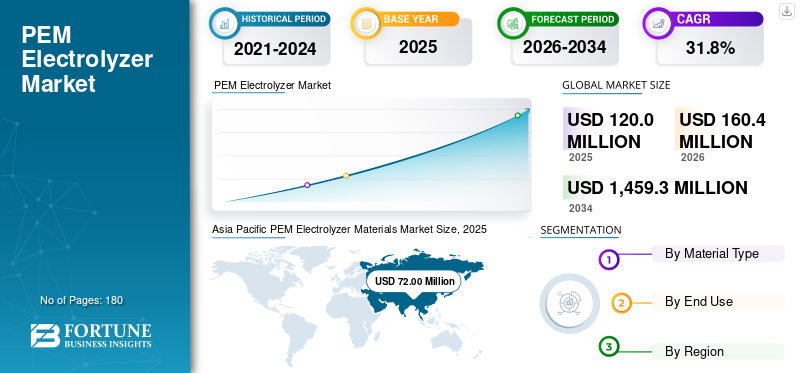

El tamaño del mercado de materiales electrolizadores PEM se valoró en 120,0 millones de dólares en 2025. Se prevé que el mercado crezca de 160,4 millones de dólares en 2026 a 1.459,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 31,8% durante el período previsto. Asia Pacífico dominó el mercado de materiales electrolizadores PEM con una cuota de mercado del 60% en 2025.

Los materiales electrolizadores PEM son insumos altamente especializados que se utilizan en la fabricación de sistemas electrolizadores de agua con membranas de intercambio de protones, donde cada material desempeña un papel fundamental para permitir la producción electroquímica de hidrógeno en condiciones operativas exigentes. Estos materiales incluyen membranas de intercambio de protones, catalizadores a base de iridio y platino, capas de transporte porosas, placas bipolares, capas de difusión de gas, materiales de sellado y otros componentes del equilibrio de la pila. Estos juntos determinan la eficiencia, la durabilidad, la densidad de corriente y el costo del sistema del electrolizador.

El creciente enfoque global en la producción de hidrógeno verde, la descarbonización industrial, la integración de energías renovables y la seguridad energética está impulsando el crecimiento del mercado. Los proyectos de generación de hidrógeno verde vinculados al amoníaco, la refinación, el metanol, el acero, el equilibrio de la red y el almacenamiento de energía de larga duración requieren cada vez más electrolizadores PEM debido a sus rápidos tiempos de respuesta, diseños de sistemas compactos y su idoneidad para acoplarse con electricidad renovable intermitente. Como resultado, el crecimiento del mercado se ve cada vez más respaldado por el cambio hacia soluciones de materiales de mayor rendimiento y menor costo en lugar de la mera expansión de la capacidad de los electrolizadores.

El mercado global está formado por un grupo relativamente concentrado de proveedores de materiales especializados con sólidas capacidades en el desarrollo de catalizadores, química de membranas, recubrimientos avanzados, procesamiento de titanio e ingeniería de componentes de precisión. Los jugadores clave incluyen Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert y Toray Industries. Inversiones continuas para mejorar las tecnologías de electrolizadores, como el desarrollo de tecnologías de catalizadores con bajo contenido de iridio, optimización de la capa de transporte porosa de titanio, recubrimientos resistentes a la corrosión, recuperación de metales preciosos y otros avances tecnológicos de membranas para fortalecer el posicionamiento competitivo en el ecosistema de materiales de electrolizadores en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DE MATERIALES ELECTROlizadores PEM Conclusiones clave

- Tamaño del mercado 2025: USD 120,0 millones

- Tamaño del mercado en 2026: 160,4 millones de dólares

- Tamaño del mercado previsto para 2034: 1.459,3 millones de dólares

- CAGR: 31,8% entre 2026 y 2034

- Asia Pacífico dominó el mercado de materiales para electrolizadores PEM con una participación del 60,0% en 2025.

- Se proyecta que el segmento de catalizadores se expandirá a una tasa compuesta anual del 32,3% de 2026 a 2034.

- Se prevé que la producción de acero sea el segmento de aplicaciones de más rápido crecimiento, con una tasa compuesta anual del 36,2 % entre 2026 y 2034.

Asia Pacífico

Asia Pacífico dominó el mercado en 2025, alcanzando los 72,0 millones de dólares, y se prevé que siga siendo el mercado regional líder durante el período previsto, expandiéndose a una tasa compuesta anual del 31,2% durante el período previsto.

América del norte

América del Norte alcanzó los 13,2 millones de dólares en 2025 con una tasa compuesta anual del 33,1% durante el período previsto y está presenciando un crecimiento sólido debido a las iniciativas de centros de hidrógeno limpio, el apoyo gubernamental y los esfuerzos de descarbonización industrial.

Europa

Europa alcanzó los 28,8 millones de dólares en 2025, creciendo a una tasa compuesta anual del 32,0% y respaldada por estrategias de hidrógeno, objetivos de descarbonización y crecientes inversiones en aplicaciones industriales bajas en carbono.

A NOSOTROS.

El mercado estadounidense estará valorado en 16,0 millones de dólares en 2026, lo que representará aproximadamente el 10,0% de los ingresos globales y se beneficiará de los programas federales de financiación del hidrógeno, el desarrollo de centros de hidrógeno y la creciente adopción del hidrógeno renovable.

Japón

El mercado cuenta con el respaldo de la estrategia de economía del hidrógeno a largo plazo del país, el aumento de la inversión en infraestructura de energía limpia y los esfuerzos continuos para fortalecer las cadenas de suministro de hidrógeno.

Leer más

TENDENCIAS DEL MERCADO DE MATERIALES ELECTROlizadores PEM

El desarrollo de catalizadores con bajo contenido de iridio y las mejoras en la eficiencia de los materiales son una tendencia clave del mercado

El mercado se está inclinando cada vez más hacia el desarrollo de catalizadores con bajo contenido de iridio y mejoras más amplias en la eficiencia de los materiales. Dado que los electrolizadores PEM dependen de sistemas catalíticos basados en iridio para un rendimiento sólido en ambientes ácidos, la disponibilidad limitada y el alto costo del iridio han empujado a los fabricantes a reducir la carga del catalizador manteniendo al mismo tiempo la eficiencia y la durabilidad electroquímicas. De manera similar, las mejoras continuas en la química de las membranas, los componentes recubiertos con catalizadores, las capas de transporte porosas y las tecnologías de recubrimiento están ayudando a optimizar la utilización del material en toda la pila. A medida que los proyectos de electrolizadores PEM avanzan hacia un mayor despliegue comercial, estos avances materiales se vuelven más importantes para mejorar la seguridad del suministro y la economía del proyecto. Además, como escala comercialhidrógeno verdeEl despliegue requiere cada vez más costos de pila más bajos, una mayor eficiencia electroquímica y una economía de proyecto más sólida a largo plazo, estos desarrollos están acelerando la adopción de materiales electrolizadores PEM que permiten una menor intensidad de metales preciosos, un mejor rendimiento y una mayor durabilidad.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El aumento de las instalaciones de electrolizadores y oleoductos del proyecto de hidrógeno verde impulsa el crecimiento del mercado

La creciente cartera de proyectos de hidrógeno verde y el aumento de las instalaciones de electrolizadores están impulsando la demanda de materiales para electrolizadores PEM al ampliar la necesidad de componentes de pila especializados en implementaciones tanto a escala piloto como a escala comercial. Los incentivos gubernamentales están empujando a los actores del mercado a acelerar las inversiones en hidrógeno verde para apoyar la descarbonización en industrias como la refinación, el amoníaco,metanol, siderurgia, movilidad y sector energético. Los electrolizadores PEM están ganando terreno en estos proyectos debido a su tamaño compacto, mayor flexibilidad operativa y respuesta más rápida a la electricidad renovable variable en comparación con algunas tecnologías alternativas. A medida que aumenta la capacidad instalada de electrolizadores PEM, aumenta la demanda de membranas de intercambio de protones, catalizadores a base de iridio y platino, capas de transporte porosas de titanio, placas bipolares y materiales de sellado avanzados. Por lo tanto, el creciente número de proyectos de producción de hidrógeno anunciados, financiados y encargados, junto con los planes de expansión de capacidad en línea para electrolizadores PEM, impulsarán el crecimiento del mercado de materiales para electrolizadores PEM durante el período de pronóstico.

- El análisis de la AIE indica que la capacidad anunciada de electrolizadores podría alcanzar casi 520 GW para 2030, lo que subraya el potencial sustancial de expansión a largo plazo de los materiales críticos para electrolizadores PEM, como membranas, catalizadores y capas de transporte porosas.

RESTRICCIONES DEL MERCADO

La disponibilidad limitada y el alto costo de las materias primas críticas limitan la expansión del mercado

La disponibilidad limitada y el alto costo de las materias primas críticas están limitando el crecimiento del mercado, particularmente porque el despliegue de hidrógeno a gran escala aumenta la presión sobre las cadenas de suministro especializadas. Las pilas de electrolizadores PEM dependen de insumos escasos y de alto valor, como iridio, platino y titanio, los cuales desempeñan funciones esenciales en los sistemas catalíticos y los componentes estructurales resistentes a la corrosión. Entre ellos, el iridio sigue siendo uno de los obstáculos más importantes debido a su base de producción global extremadamente limitada y su alta volatilidad de precios. Esto crea un desafío importante para escalar económicamente la fabricación de electrolizadores PEM, especialmente cuando los desarrolladores apuntan a reducir los costos de producción de hidrógeno para procesos industriales más amplios. Además, el abastecimiento concentrado, los ciclos de calificación prolongados y la disponibilidad limitada de materiales procesados de alta pureza pueden aumentar aún más el riesgo de adquisiciones, retrasar proyectos y limitar el ritmo de expansión de la capacidad global de electrolizadores.

OPORTUNIDADES DE MERCADO

Los avances en la reducción de la carga de catalizadores y la innovación de materiales crean nuevas oportunidades de crecimiento

Los avances en la reducción de la carga de catalizador y una innovación de materiales más amplia están creando fuertes oportunidades de crecimiento en el mercado al mejorar la competitividad de los costos y permitir una comercialización más amplia de la tecnología. Reducir la cantidad de iridio y platino necesarios por pila se está convirtiendo en un área importante de innovación, ya que reduce directamente el costo del material y reduce la exposición a limitaciones minerales críticas. De manera similar, los avances en curso en la química de las membranas, las membranas recubiertas con catalizadores, los recubrimientos resistentes a la corrosión, las capas de transporte porosas y los materiales de soporte alternativos están abriendo nuevos caminos para mejorar la eficiencia y la durabilidad y, al mismo tiempo, reducir el costo total del sistema. Estas innovaciones son importantes como PEMelectrolizadorespasar de proyectos a escala de demostración a implementaciones a escala de varios megavatios y gigavatios. Por lo tanto, es probable que las empresas que puedan comercializar soluciones de materiales avanzados con menor intensidad de metales preciosos y mejor rendimiento a largo plazo obtengan importantes oportunidades de mercado.

Análisis de segmentación

Por tipo de material

Las placas bipolares dominan el mercado debido a su papel fundamental en la arquitectura de la chimenea, la conductividad y la gestión del flujo

Según el tipo de material, el mercado se segmenta en placas bipolares, catalizadores, capas de transporte porosas, membranas y otros.

Las placas bipolares representan la mayor participación de mercado de materiales electrolizadores PEM debido a su papel esencial en el ensamblaje de pilas, la conducción de corriente, la distribución del flujo de agua y gas y el soporte mecánico. Estos componentes son indispensables para garantizar la conectividad eléctrica entre las celdas y al mismo tiempo ayudan a gestionar el equilibrio térmico y la estabilidad operativa en toda la pila del electrolizador. Su intensidad material y su alto valor añadido por sistema fortalecen aún más el dominio del segmento. Por lo tanto, su importancia estructural y electroquímica continúa asegurando la posición líder en el mercado de este segmento.

Los catalizadores se encuentran entre los segmentos estratégicamente más cruciales del mercado, ya que influyen directamente en la eficiencia de la evolución del hidrógeno, la cinética de reacción y el rendimiento general de la pila. El segmento está fuertemente respaldado por sistemas catalíticos basados en platino e iridio, que siguen siendo esenciales para las condiciones operativas ácidas de PEM. Aunque la reducción de la carga de catalizador es una prioridad importante de la industria, el crecimiento de la implementación comercial continúa sustentando la demanda de materiales. Por lo tanto, se proyecta que el segmento de catalizadores se expandirá a una tasa compuesta anual del 32,3% de 2026 a 2034, respaldado por la aceleración de las instalaciones de electrolizadores y la innovación continua de materiales.

Las membranas siguen siendo un componente fundamental en los electrolizadores PEM, ya que permiten la conductividad de protones al mismo tiempo que separan los gases del producto y mantienen el funcionamiento seguro de la celda. Su rendimiento afecta directamente la eficiencia, la durabilidad y la confiabilidad operativa del sistema, lo que hace que la calidad de la membrana sea un diferenciador clave en el diseño de la pila. La demanda está aumentando a medida que los fabricantes buscan una mayor conductividad, una mejor estabilidad química y una vida operativa más larga en instalaciones tanto a escala piloto como a escala comercial. Por lo tanto, se prevé que el segmento de membranas registre una CAGR del 31,7% entre 2026 y 2034, impulsado por la creciente demanda de sistemas electrolizadores de alto rendimiento.

Por uso final

La producción de amoníaco lidera el mercado a medida que se acelera la integración del hidrógeno verde en las aplicaciones de materias primas químicas

Según el uso final, el mercado se segmenta en producción de amoníaco, refinación, producción química, producción de acero, movilidad,generación de energíay almacenamiento de energía, entre otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La producción de amoníaco representó la cuota de mercado en 2025, impulsada por la creciente integración del hidrógeno verde en las cadenas de valor de fertilizantes y productos químicos. El amoníaco sigue siendo uno de los sectores de consumo de hidrógeno de gran volumen más establecidos a nivel mundial, lo que lo convierte en un centro clave de demanda temprana para la producción de hidrógeno con bajas emisiones de carbono. A medida que se intensifican las presiones de descarbonización, los productores evalúan cada vez más el hidrógeno electrolítico como sustituto del hidrógeno derivado de combustibles fósiles en la síntesis de amoníaco. Además, la escala industrial deamoníacoLa producción crea un fuerte potencial a largo plazo para grandes instalaciones de electrolizadores, lo que ayuda a este segmento a mantener su posición de liderazgo en el mercado.

La refinación sigue siendo un área de aplicación importante para los materiales de electrolizadores PEM a medida que las refinerías de petróleo exploran vías de hidrógeno con bajas emisiones de carbono para reducir las emisiones del uso de hidrógeno convencional. El hidrógeno se utiliza ampliamente en procesos de refinación como el hidrocraqueo y la desulfuración, lo que convierte al sector en un candidato importante para la sustitución de energías limpias. Los electrolizadores PEM están ganando atención en este espacio por su flexibilidad operativa e idoneidad para integrar electricidad renovable, particularmente para refinerías que persiguen estrategias de descarbonización gradual. Por lo tanto, se espera que el segmento de refinación crezca a una tasa compuesta anual del 29,3% de 2026 a 2034.

Se espera que la producción de acero surja como el segmento de más rápido crecimiento a medida que la industria explora cada vez más el hidrógeno verde para el hierro de reducción directa y otras rutas metalúrgicas con bajas emisiones de carbono. Los electrolizadores PEM pueden respaldar esta transición suministrando hidrógeno renovable, especialmente en proyectos donde el uso flexible de la energía y la producción de alta pureza son beneficiosos. Aunque el segmento aún se encuentra en una etapa relativamente temprana en comparación con la refinación o el amoníaco, el potencial de demanda a largo plazo es sustancial a medida que se expanden las actividades piloto y de demostración comercial. Por lo tanto, se prevé que el segmento de producción de acero crezca a una tasa compuesta anual del 36,2% de 2026 a 2034.

La generación y el almacenamiento de energía están ganando relevancia a medida que el hidrógeno se convierte cada vez más en parte del almacenamiento de larga duración, el equilibrio de las energías renovables, las estrategias de acoplamiento sectorial y las aplicaciones de energía basadas en pilas de combustible. Los electrolizadores PEM son adecuados para la producción de hidrógeno conectado a la red y para el suministro de hidrógeno verde a instalaciones estacionarias y distribuidas.pila de combustiblesistemas. Aunque este segmento sigue siendo relativamente pequeño en el mercado actual, su importancia estratégica está aumentando a medida que los sistemas energéticos integran la generación de hidrógeno en energía. Por lo tanto, se prevé que el segmento se expandirá a una tasa compuesta anual del 35,1 % entre 2026 y 2034, lo que refleja un fuerte potencial futuro.

Perspectivas regionales del mercado de materiales electrolizadores PEM

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific PEM Electrolyzer Materials Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado en 2025, alcanzando los 72,0 millones de dólares, y se prevé que siga siendo el mercado regional líder durante el período previsto, expandiéndose a una tasa compuesta anual del 31,2% durante el período previsto. La región representa la mayor participación de mercado debido a su fuerte concentración de actividad de fabricación de electrolizadores, el rápido desarrollo de proyectos de hidrógeno verde y el creciente apoyo político a los ecosistemas nacionales de hidrógeno en las principales economías asiáticas. Además, el creciente papel de la región en el montaje de sistemas de electrolizadores y en la localización de la cadena de suministro continúa reforzando su posición dominante en el mercado.

Mercado de materiales electrolizadores PEM de China

Se espera que China represente 48,6 millones de dólares en 2026, lo que representa alrededor del 30,3% de las ventas del mercado mundial, respaldado por adiciones agresivas de capacidad de hidrógeno verde, la expansión de la fabricación nacional de electrolizadores y un fuerte respaldo político a la energía limpia.hidrógenoinfraestructura. La posición de liderazgo del país se ve reforzada aún más por su impulso más amplio para localizar tecnologías clave de hidrógeno y ampliar su implementación en aplicaciones de descarbonización industrial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de materiales electrolizadores PEM de India

India alcanzará los 17,9 millones de dólares en 2026, aportando cerca del 11,0% del mercado mundial. El crecimiento del país está respaldado por un creciente interés de inversión en el marco de la Misión Nacional de Hidrógeno Verde, una mayor participación en la fabricación de electrolizadores y el desarrollo gradual de proyectos relacionados con el hidrógeno en fertilizantes, refinación y aplicaciones industriales de energía renovable. A medida que se acelera la comercialización, se espera que la demanda de materiales PEM especializados aumente aún más.

América del norte

América del Norte alcanzó los 13,2 millones de dólares en 2025 y se prevé que se expandirá a una tasa compuesta anual del 33,1% durante el período previsto. El crecimiento regional está siendo impulsado por la ampliación de las iniciativas de centros de hidrógeno limpio, el aumento del apoyo gubernamental y el aumento de la actividad de proyectos vinculados a la descarbonización industrial y los combustibles bajos en carbono. El mercado también cuenta con el respaldo de los esfuerzos para establecer cadenas de suministro nacionales para sistemas de electrolizadores y materiales de pila críticos, particularmente en los EE. UU., donde el despliegue del hidrógeno está ganando una mayor importancia estratégica.

Mercado de materiales electrolizadores PEM de EE. UU.

El mercado estadounidense estará valorado en 16,0 millones de dólares en 2026, lo que representará aproximadamente el 10,0% de los ingresos mundiales. Las iniciativas de financiación federal están respaldando la demanda, anunciando proyectos de centros de hidrógeno y aumentando la inversión en el despliegue de electrolizadores nacionales. El país también está siendo testigo de un creciente interés en el hidrógeno renovable para aplicaciones de transporte, refinación y almacenamiento de energía, lo que está influyendo positivamente en la demanda de materiales electrolizadores PEM.

Europa

Europa alcanzó los 28,8 millones de dólares en 2025, creciendo a una tasa compuesta anual del 32,0% durante el período previsto. La región representa un mercado impulsado por políticas e intensivo en tecnología, respaldado por fuertesdescarbonizacióncompromisos, marcos estratégicos para el hidrógeno y un creciente enfoque industrial en materias primas bajas en carbono. La demanda de materiales para electrolizadores PEM está estrechamente ligada a aplicaciones en refinería, productos químicos, acero y equilibrio de sistemas de energía. Además, el énfasis de Europa en la infraestructura del hidrógeno, la producción local y la resiliencia de la cadena de suministro está creando condiciones favorables para la expansión del mercado a largo plazo.

Mercado de materiales electrolizadores PEM de Alemania

Es probable que Alemania alcance los 13,1 millones de dólares en 2026, lo que representa casi el 8,2% de la demanda mundial. El país sigue siendo uno de los mercados más importantes de Europa, respaldado por su agenda de descarbonización industrial, su sólida cartera de proyectos y su participación activa en iniciativas de implementación de electrolizadores. La demanda de materiales electrolizadores PEM también se está viendo impulsada por el enfoque de Alemania en integrar energías renovables para la transformación industrial.

Mercado de materiales electrolizadores PEM del Reino Unido

El mercado del Reino Unido alcanzará los 8,4 millones de dólares en 2026, lo que representa alrededor del 5,3% del mercado mundial. La evolución de la economía del hidrógeno del país está dando forma al crecimiento, aumentando el apoyo político a la producción de hidrógeno con bajas emisiones de carbono y aumentando el interés en el despliegue de electrolizadores vinculados a energías renovables. El Reino Unido también está fortaleciendo su posición en los grupos industriales basados en hidrógeno, lo que ayuda a crear una demanda a mediano plazo de materiales avanzados para pilas de PEM.

Resto del mundo

La región del Resto del Mundo alcanzó los USD 6,0 millones en 2025 y se proyecta que registre el crecimiento regional más rápido con una CAGR del 33,9% hasta 2034. Este segmento cubre los mercados emergentes de hidrógeno en Medio Oriente, América Latina y otras regiones en desarrollo, donde el interés en el hidrógeno verde está aumentando como parte de la transición energética y las estrategias de combustible limpio orientadas a la exportación. Aunque el tamaño actual del mercado sigue siendo comparativamente pequeño, se espera que un mejor apoyo político, abundantes recursos de energía renovable y la comercialización gradual de proyectos de hidrógeno impulsen una mayor demanda futura de materiales para electrolizadores PEM.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación de materiales, la expansión de la cadena de suministro y las asociaciones estratégicas están remodelando el posicionamiento competitivo

El mercado global está moderadamente consolidado, con competencia liderada por un grupo enfocado de proveedores de materiales especializados que se centran en el desarrollo de catalizadores de metales preciosos, ingeniería de capas de transporte porosas, procesamiento de titanio, recubrimientos avanzados y fabricación de materiales de pila de precisión. Empresas clave como Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert, ATI y Toray Industries continúan manteniendo sólidas posiciones en el mercado a través de diversas estrategias orgánicas e inorgánicas. Por ejemplo, Chemours ha ampliado su enfoque en la capacidad de membranas relacionadas con Nafion y en el desarrollo de membranas duraderas de alto rendimiento. De manera similar, Bekaert ha fortalecido su posición en el mercado a través de su Hydrogen Innovation Hub y su asociación con Toshiba para la tecnología MEA que ahorra iridio. Por lo tanto, el panorama competitivo está cada vez más moldeado por una combinación acumulativa de innovación con bajo contenido de iridio, avances en membranas, integración del reciclaje, asociaciones estratégicas y expansión de la fabricación.

LISTA DE EMPRESAS CLAVE DE MATERIALES ELECTROlizadores PEM PERFILADAS

- 3M(A NOSOTROS.)

- Bekaert(Bélgica)

- Chemours (Estados Unidos)

- Plasticos Ensinger(Alemania)

- FUMATECH BWT GmbH (Alemania)

- Johnson Matthey(Reino Unido)

- Heraeus Metales Preciosos (Alemania)

- Industrias Toray (Japón)

- Umicore (Bélgica)

- L. Gore & Associates (EE. UU.)

- Hovogén(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Bekaert abrió su Centro de Innovación de Hidrógeno en Bélgica, una instalación dedicada a acelerar la innovación en tecnologías de electrolizadores y el desarrollo de capas de transporte porosas (PTL). El centro está destinado a respaldar una validación de productos más rápida, fortalecer la colaboración con los clientes y promover innovaciones de materiales celulares y PTL listas para el mercado para plataformas de electrolizadores PEM y AEM.

- Febrero de 2024:Bekaert y Toshiba Energy Systems & Solutions firmaron una asociación global y un acuerdo de licencia de tecnología de fabricación para tecnología de ensamblaje de electrodos de membrana (MEA) para electrolizadores PEM. La colaboración combina la experiencia en PTL de Bekaert con la tecnología MEA de ahorro de iridio de Toshiba, diseñada para permitir una reducción del 90 % en el uso de iridio, lo que respalda un suministro de material más estable.

- Septiembre de 2024:Ravindra Heraeus adquirió el sitio de reciclaje y catalizadores de Arora Matthey en Vizag, India, ampliando la presencia de Heraeus enmetal preciosoproducción y reciclaje de catalizadores. La adquisición tiene como objetivo fortalecer el acceso regional a capacidades de catalizadores y reciclaje y mejorar el soporte a los clientes que requieren soluciones de metales preciosos de alta calidad.

- Junio de 2024:Heraeus adquirió el 100% de McCol Metals en Canadá, una empresa especializada en la recuperación y reciclaje de iridio a partir de electrodos gastados de óxidos metálicos mixtos. La adquisición tiene como objetivo fortalecer las capacidades de reciclaje de metales preciosos de Heraeus y respaldar el suministro circular de iridio.

- Febrero de 2024:Chemours y sus socios fueron seleccionados para recibir 0,06 mil millones de dólares en subvenciones del Departamento de Energía de EE. UU., y Chemours lideró un proyecto sobre membranas duraderas y de alto rendimiento para electrólisis de agua PEM. El objetivo del programa es desarrollar una membrana Nafion de baja resistencia con una alta durabilidad de apilamiento y una capacidad de fabricación mejorada a escala.

COBERTURA DEL INFORME

El análisis del mercado global de materiales electrolizadores PEM proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 31,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de material, uso final y región |

| Por tipo de material |

|

| Por uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 120,0 millones de dólares en 2025 y se prevé que alcance los 1.459,3 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 72,0 millones de dólares.

Con una tasa compuesta anual del 31,8%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de uso final de producción de amoníaco lideró en 2025.

Se espera que el creciente proyecto de hidrógeno verde y las instalaciones de electrolizadores impulsen el crecimiento del mercado.

Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert y Toray Industries son algunos de los actores destacados del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Se espera que el desarrollo de catalizadores con bajo contenido de iridio y las mejoras en la eficiencia de los materiales favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados