Tamaño del mercado de sistemas de seguridad portuaria, participación y análisis de la industria, por solución (hardware, software y servicios), por modelo de implementación (local, nube/SaaS, híbrido y Edge-AI), por modo de implementación (fijo, móvil/montado en vehículo y portátil/despliegue rápido), por área de seguridad (dominio marítimo/marítimo, perímetro terrestre y otros), por sistema (videovigilancia y VMS, vídeo AI) Analytics y otros), por tecnología (videovigilancia, sistemas de radar, detección de intrusiones perimetrales y otros), por tipo de puerto, por usuario final y pronóstico

Tamaño del mercado de sistemas de seguridad portuaria y perspectivas futuras

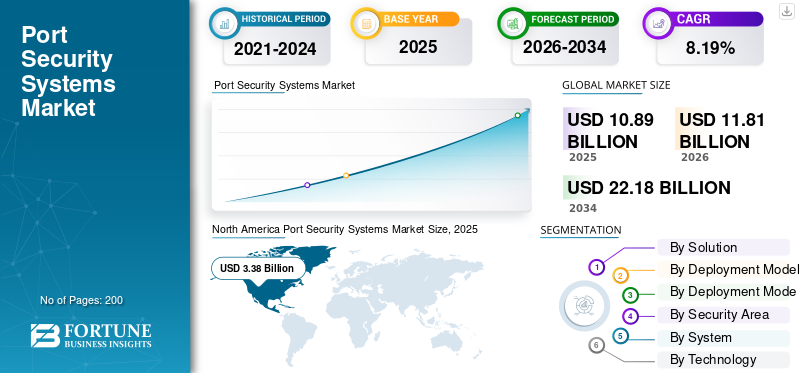

El tamaño del mercado mundial de sistemas de seguridad portuaria se valoró en 10,89 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,81 mil millones de dólares en 2026 a 22,18 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,19% durante el período previsto. América del Norte dominó el mercado de sistemas de seguridad portuaria con una cuota de mercado del 31,04% en 2025.

El mercado cubre tecnologías de seguridad integradas utilizadas para proteger puertos marítimos, terminales, zonas de carga, áreas de pasajeros, conciencia situacional y perímetros ribereños. Incluye videovigilancia, control de acceso, detección de intrusión perimetral, seguimiento por radar/AIS, software de comando y control,ciberseguridad, detección y sistemas de comunicación de emergencia. La demanda de seguridad portuaria avanzada está impulsada por el cumplimiento del Código PBIP, el aumento de los volúmenes de comercio marítimo, la automatización portuaria, los riesgos de terrorismo/contrabando, las amenazas cibernéticas y la necesidad de monitorear personas, carga, embarcaciones y zonas restringidas en tiempo real.

Los principales actores incluyen Honeywell, Siemens, Bosch Security and Safety Systems, Johnson Controls y Thales Group, entre otros. Estas empresas están impulsando el crecimiento a través de plataformas de seguridad integradas, que combinan control de acceso, videovigilancia, detección de intrusiones, vigilancia costera/por radar, análisis y software ciberrresiliente en una sola vista operativa.

Las estrategias de los actores clave están pasando de vender cámaras o puertas independientes a ofrecer ecosistemas de seguridad para puertos modulares, escalables, habilitados para IA y listos para el cumplimiento. La atención se centra en las actualizaciones de la infraestructura portuaria heredada, la fusión de sensores, la integración abierta con sistemas de terceros, el monitoreo remoto/en la nube en tiempo real y las asociaciones de servicios a largo plazo con las autoridades portuarias y los operadores de terminales.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de sistemas de seguridad portuaria

La fusión de sensores habilitados por IA, los sistemas de vídeo híbridos y los centros de mando integrados emergen como tendencias importantes del mercado

La clara tendencia tecnológica es el paso de cámaras, radares, puertas y alarmas independientes a una imagen operativa compartida. CoastShield de Thales, publicado el 4 de noviembre de 2024, refleja esta dirección. Combina IA, radar, sensores electroópticos, AIS, gestión de vídeo, drones, satélites e integración de centros de control para detectar comportamientos marítimos anormales y rastrear amenazas desde la costa hasta el mar abierto.

Siemens está adoptando un enfoque similar basado en software en materia de seguridad física. Su plataforma Siveillance Video destaca el análisis inteligente, el control centralizado, la integración de la nube híbrida, la búsqueda de metadatos en tiempo real, el análisis de vehículos y la integración con sistemas de control de acceso e intrusión.

Por ejemplo, en abril de 2026, HENSOLDT UK consiguió dos contratos con SRT Marine System Solutions para suministrar 50 radares de vigilancia costera para sistemas nacionales integrados de vigilancia costera, con entregas previstas para 2026.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Cumplimiento, financiación y visibilidad marítima en tiempo real para impulsar a los puertos hacia plataformas de seguridad integradas

El principal factor que impulsa el crecimiento del mercado de sistemas de seguridad portuaria es que los puertos ya no protegen únicamente puertas, vallas y patios de carga. Necesitan un panorama operativo completo en tierra, costa, embarcaciones, carga, personal y sistemas digitales. El Código PBIP de la OMI sigue siendo el motor de cumplimiento básico, ya que requiere evaluaciones de seguridad de las instalaciones portuarias, planes de protección, oficiales de seguridad designados y medidas de protección proporcionadas para los buques y puertos que participan en el comercio internacional. Esto respalda directamente la demanda de control de acceso, cámaras de vigilancia, sistemas de intrusión perimetral, controles, VTS/Radar, comunicación de emergencia y software de comando y control.

En Estados Unidos, el Programa de Subvenciones para Seguridad Portuaria del año fiscal 2025 de FEMA asignó USD 90 millones para proteger la infraestructura portuaria crítica del terrorismo, mientras que la regla cibernética MTS de la Guardia Costera agrega una capa de cumplimiento cibernético al exigir planes de ciberseguridad, oficiales de ciberseguridad y medidas de riesgo cibernético para las entidades marítimas reguladas.

Por ejemplo, en abril de 2026, MARAD anunció 774 millones de dólares para 37 proyectos portuarios de EE. UU. y el comunicado oficial mencionó específicamente una tecnología de inspección mejorada para reforzar la seguridad nacional.

RESTRICCIONES DEL MERCADO

El alto costo de integración, la incertidumbre y los sistemas OT/TI heredados frenan la modernización de la seguridad

La mayor limitación es la dificultad de mejorar entornos portuarios complejos y de edades mixtas sin interrumpir las operaciones. Muchos puertos utilizan CCTV, puertas, sistemas de identificación, sistemas operativos de terminales, grúas, VTS, redes de acceso y equipos OT más antiguos de diferentes proveedores. Integrarlos en una plataforma de comando es costoso y requiere planificación del tiempo de inactividad, refuerzo de la ciberseguridad, capacitación del personal y, a menudo, aprobaciones de adquisiciones públicas.

Los puertos más pequeños también enfrentan presión presupuestaria, ya que el radar avanzado, el análisis de video de IA, el monitoreo de ciberseguridad y las plataformas PSIM requieren tanto costos de compra como mantenimiento a largo plazo, licencias de software y operadores especializados.

Por ejemplo, en septiembre de 2025, la GAO informó que el Programa de Subvenciones para la Seguridad Portuaria otorgó 690 millones de dólares en 82 áreas portuarias de EE. UU. durante siete años, incluidas cámaras de vigilancia y proyectos de ciberseguridad. Sin embargo, también encontró que los anuncios de subvenciones de FEMA no explicaban completamente los criterios de puntuación y otros factores de adjudicación.

OPORTUNIDADES DE MERCADO

Cumplimiento cibernético, subvenciones para la modernización de puertos y consolidación del sector de seguridad para crear nuevos ciclos de actualización

La mayor oportunidad está en la seguridad portuaria ciberfísica, donde la seguridad física tradicional se combina con la protección de TI/OT. Las Directrices revisadas de gestión de riesgos cibernéticos marítimos de la OMI con fecha del 4 de abril de 2025 destacan los riesgos de la digitalización, la integración, la automatización y los sistemas basados en redes, mientras que ENISA identifica a las autoridades portuarias, los operadores de terminales, las compañías navieras y las entidades marítimas relacionadas como parte del ecosistema marítimo de la UE cubierto por las expectativas de resiliencia cibernética impulsadas por NIS2. Esto abre la demanda de segmentación de redes OT, acceso remoto seguro, simulacros cibernéticos, evaluaciones de ciberseguridad, gestión de identidades, redes de vídeo seguras y servicios de seguridad gestionados para puertos.

Por ejemplo, en junio de 2024, la adquisición del negocio Global Access Solutions de Carrier agregó LenelS2, Onity y Supra, fortaleciendo el control de acceso empresarial, las credenciales móviles, la seguridad basada en la nube y los ingresos recurrentes por software.

DESAFÍOS DEL MERCADO

El riesgo cibernético, la exposición de la cadena de suministro y la falta de habilidades serán tan graves como las amenazas físicas

El desafío clave es que la seguridad portuaria ahora abarca la seguridad física, la ciberseguridad, los datos logísticos, los sistemas de control industrial y el acceso de proveedores externos. La GAO afirmó que el Sistema de Transporte Marítimo de EE. UU. maneja más de 5,4 billones de dólares en bienes y servicios anualmente y enfrenta importantes riesgos de ciberseguridad por parte de los Estados-nación y actores criminales.

El mismo informe encontró que la supervisión de la Guardia Costera estaba limitada por el acceso incompleto a la información de inspección de ciberseguridad y las brechas en la fuerza laboral cibernética, lo que muestra la escala del desafío operativo para los puertos que adoptan dispositivos conectados.seguridadsistemas.

ANÁLISIS DE SEGMENTACIÓN

Por solución

El segmento de software crecerá al ritmo más rápido a medida que los puertos pasen de sistemas independientes a plataformas de seguridad integradas basadas en IA

Por solución, el mercado global se clasifica en hardware, software y servicios.

Se estima que el segmento de software será el segmento de más rápido crecimiento con la CAGR más alta del 9,92% durante el período previsto de 2026-2034. El crecimiento se debe a que los puertos pasan de sistemas aislados de CCTV, control de acceso y radar a plataformas de comando integradas, análisis de video de IA, paneles de control de ciberseguridad, seguimiento de embarcaciones y software de gestión de incidentes. El crecimiento del segmento también está respaldado por la implementación de la nube, alertas predictivas, monitoreo de puertos de estilo gemelo digital y salas de control centralizadas que ayudan a los operadores a tomar decisiones más rápidas.

El segmento de hardware dominó la cuota de mercado mundial de sistemas de seguridad portuaria, con un 57,61% en 2025. Además, se estima que el segmento crecerá a una tasa compuesta anual del 7,16% durante el período previsto.

Por modelo de implementación

El segmento de implementación de Edge-AI aumentará al ritmo más rápido debido al beneficio de la latencia reducida

El mercado global, por modelo de implementación, se clasifica en implementación local, en la nube/SaaS, híbrida y de borde/IA de borde.

Se estima que el segmento de implementación de IA de borde/borde será el de más rápido crecimiento con la CAGR más alta del 10,37% durante el período previsto de 2026-2034. Este crecimiento está impulsado por la necesidad de procesar alertas de vídeo, radar, control de acceso y perímetro más cerca de la fuente en lugar de enviar todo a un servidor central. Edge AI reduce la latencia, reduce la presión del ancho de banda y permite una detección más rápida de intrusiones, movimientos sospechosos, objetos desatendidos, drones y acceso no autorizado. Esto es especialmente útil para puertos grandes con perímetros amplios y múltiples terminales.

El segmento local dominó la cuota de mercado global, representando el 45,54% en 2025. Además, se estima que el segmento crecerá a una tasa compuesta anual del 7,36% durante el período previsto.

Por modo de implementación

El segmento móvil/montado en vehículos se expandirá a medida que los puertos necesiten una cobertura de seguridad flexible en grandes áreas operativas

El mercado global, por modo de implementación, se clasifica en fijo, móvil/montado en vehículo y portátil/de implementación rápida.

Se estima que el segmento móvil/montado en vehículos será el de más rápido crecimiento con la CAGR más alta del 9,84% durante el período previsto de 2026-2034. Los puertos son entornos dinámicos donde los riesgos cambian entre los patios de carga, la seguridad de los buques, las zonas de pasajeros, las áreas de combustible y las carreteras perimetrales. Las unidades de comando móviles, los vehículos de patrulla con cámaras, el radar portátil y los sistemas de detección montados en vehículos ayudan a los operadores a responder rápidamente sin esperar una infraestructura permanente. Esto hace que los sistemas móviles sean atractivos para puertos grandes, en expansión y con múltiples terminales.

El segmento fijo dominó el mercado global con una participación del 67,32% en 2025. Además, se estima que el segmento crecerá a una tasa compuesta anual del 7,50% durante el período previsto.

Por área de seguridad

El segmento de espacio aéreo/zona anti-UAS crece al ritmo más rápido a medida que los drones se convierten en un nuevo riesgo de seguridad alrededor de los puertos

El mercado global, por área de seguridad, se clasifica en dominio acuático/marítimo, perímetro terrestre, puntos de acceso a puertas, carreteras y ferrocarriles, área de terminal de carga, interfaz de pasajeros/público, infraestructura y servicios públicos críticos, áreas administrativas/de comando, dominio de red cibernética/OT y espacio aéreo/zona contra-UAS.

Se estima que el segmento de zona de espacio aéreo/contra-UAS será el de más rápido crecimiento con la CAGR más alta del 11,73% durante el período previsto de 2026-2034. Los puertos están cada vez más expuestos a vigilancia basada en drones, contrabando, perturbaciones y posibles riesgos de ataques, especialmente cerca de terminales de combustible, instalaciones navales adyacentes, terminales de cruceros e infraestructura crítica. Esto está creando la demanda de radares de detección de drones, RF.sensores, seguimiento electroóptico, sistemas listos para interferencias cuando esté permitido e integración de comandos contra UAS. El segmento es más pequeño pero está creciendo rápidamente ya que muchos puertos aún se encuentran en una etapa temprana de adopción de la seguridad del espacio aéreo.

El segmento de área de terminal de carga dominó el mercado global con una participación más alta del 22,93% en 2025. Además, se estima que el segmento crecerá a una tasa compuesta anual del 9,60% durante el período previsto.

Por sistema

La detección y mitigación de UAS y drones crecerá al ritmo más rápido a medida que los puertos comiencen a cerrar la brecha de seguridad del espacio aéreo

Por sistema, el mercado global se clasifica en videovigilancia y VMS, análisis de vídeo con IA, reconocimiento de dominio marítimo/VTS/AIS/integración de radar, detección de intrusiones perimetrales, control de acceso y acreditación, sistemas de identidad biométrica, control de carga, equipaje y visitantes, sistemas de detección CBRNE, detección y mitigación de UAS/drones, sistemas de seguridad de ciberseguridad/OT y PSIM/comando y control/gestión de incidentes.

Se estima que el segmento de detección y mitigación de drones/anti-UAS es el segmento de más rápido crecimiento, expandiéndose a la CAGR más alta del 12,45% durante el período previsto de 2026-2034. El crecimiento del segmento se está acelerando a medida que los drones crean una capa de amenaza relativamente nueva para los puertos, mientras que muchos sistemas de seguridad existentes fueron diseñados principalmente para riesgos terrestres y acuáticos. Los puertos están agregando detección de RF, radar, seguimiento EO/IR, sensores acústicos y plataformas de alerta integradas para identificar drones antes de que ingresen al espacio aéreo restringido. El crecimiento es más fuerte allí donde los puertos manejan carga de energía, operaciones vinculadas al ejército, pasajeros de cruceros o infraestructura nacional crítica.

El segmento de inspección de carga, equipaje y visitantes dominó el mercado global con una participación del 18,28% en 2025. Además, se estima que el segmento crecerá a una tasa compuesta anual del 9,69% durante el período previsto.

Por tecnología

El segmento de ciberseguridad se expandirá al ritmo más rápido con la creciente dependencia portuaria de los sistemas conectados

Por tecnología, el mercado global se clasifica en videovigilancia, sistemas de radar, AIS/rastreo de embarcaciones, sistemas electroópticos/IR, detección de intrusión perimetral, control de acceso, ciberseguridad y otros.

Se estima que el segmento de ciberseguridad será el de más rápido crecimiento con la CAGR más alta del 11,92% durante el período previsto de 2026-2034. Los puertos modernos dependen de sistemas conectados, como sistemas operativos de terminales, grúas, control de acceso, redes de vigilancia, seguimiento de embarcaciones, datos de carga, sistemas OT y plataformas de monitoreo remoto. A medida que estos sistemas se vuelven más conectados, el riesgo cibernético se convierte en un riesgo operativo directo. Por eso, la inversión está aumentando en monitoreo de redes, seguridad OT, gestión de acceso a identidades, comunicaciones seguras, detección de amenazas y plataformas de comando ciberrresilientes.

El segmento de otros dominó el mercado global con una participación del 26,99% en 2025. Además, se estima que el segmento crecerá a una tasa compuesta anual del 7,39% durante el período previsto.

Por tipo de puerto

El segmento de puertos de GNL, GLP, hidrógeno y transición energética crecerá a medida que la carga de energía aumenta los requisitos de seguridad y protección nacional

Según el tipo de puerto, el mercado global se clasifica en puertos de contenedores inteligentes/automatizados, GNL, GLP, hidrógeno y puertos de transición energética, puertos de pasajeros de cruceros y ferry, puertos comerciales estratégicos/navales de doble uso, puertos Ro-Ro y de manipulación de vehículos, puertos de graneles líquidos/petróleo/químicos, puertos de carga general/multipropósito, y otros.

Se estima que el segmento de puertos de transición de GNL, GLP, hidrógeno y energía será el de más rápido crecimiento con la CAGR más alta del 10,00% durante el período previsto de 2026-2034. Estos puertos necesitan una seguridad más estricta ya que la carga de energía es de alto valor, peligrosa y estratégicamente importante. Como hidrógeno,GNL, y la infraestructura de energía limpia se expande, los operadores requieren sistemas perimetrales avanzados, monitoreo de incendios y gases, control de acceso, vigilancia marítima, protección cibernética e integración de respuesta a emergencias. El gasto en seguridad aumenta ya que cualquier interrupción en estos puertos puede afectar las cadenas de suministro de energía y la seguridad pública.

El segmento de puertos de contenedores inteligentes/automatizados dominó el mercado global con una participación del 27,43% en 2025. Además, se estima que el segmento crecerá a una tasa compuesta anual del 9,78% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El segmento de operadores de energía se expandirá con el crecimiento de las terminales de GNL y de transición energética

El mercado global por usuario final se clasifica en autoridad portuaria, operador de terminal, agencia de aduanas/fronteras, guardia costera/policía marítima, autoridad naval/de defensa, operador logístico, operador de cruceros/ferry, operador de energía y otros.

Se estima que el segmento de operadores de energía será el segmento de más rápido crecimiento con la CAGR más alta del 10,47% durante el período previsto de 2026-2034. Las instalaciones portuarias vinculadas a la energía enfrentan mayores riesgos de seguridad, ambientales y de seguridad nacional en comparación con las operaciones de carga general. Esto crea una demanda de seguridad perimetral, control de acceso, vigilancia costera, protección cibernética OT, comunicación de emergencia y sistemas de comando integrados más sólidos. El crecimiento del segmento también está respaldado por la expansión de las terminales de GNL, hidrógeno, energía marina y transición energética, donde la seguridad se trata como un requisito operativo central en lugar de una función de apoyo.

El segmento de la autoridad portuaria dominó el mercado global con una participación del 22,95% en 2025. Además, se estima que el segmento crecerá a una tasa compuesta anual del 6,60% durante el período previsto.

Perspectivas regionales del mercado de sistemas de seguridad portuaria

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Port Security Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la cuota de mercado global dominante con un valor de 3.380 millones de dólares en 2025 y se estima que mantendrá la cuota líder en 2026, con 3.630 millones de dólares. El mercado de América del Norte está experimentando un crecimiento significativo, impulsado por el aumento del comercio marítimo, la integración de AI/IoT y mayores necesidades de ciberseguridad. Se prevé que crezca significativamente, impulsado por amenazas como el contrabando, el terrorismo y las mejoras de infraestructura, con inversiones clave en vigilancia, drones y tecnologías biométricas.

Mercado de sistemas de seguridad portuaria de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense alcanzó los 2.860 millones de dólares en 2025 y se estima que representará una tasa compuesta anual del 7,03% durante el período previsto.

Europa

Se prevé que el mercado europeo crecerá al segundo ritmo más rápido con una tasa compuesta anual del 8,48% durante el período previsto. En 2025, el valor de mercado se situó en 2.790 millones de dólares. El crecimiento del mercado regional está impulsado por la necesidad de proteger el comercio de la UE, las crecientes amenazas a la ciberseguridad y la necesidad de combatir el contrabando. Los factores clave de crecimiento incluyen la adopción de IA e IoT para la vigilancia, regulaciones estrictas de la UE (por ejemplo, EMSA) y mayores riesgos geopolíticos.

Mercado de sistemas de seguridad portuaria del Reino Unido

El mercado del Reino Unido se valoró en 460 millones de dólares en 2025 y se estima que crecerá a una tasa del 6,33% durante el período previsto.

Mercado de sistemas de seguridad portuaria de los países nórdicos

En 2025, el mercado de los países nórdicos se valoró en 660 millones de dólares y se estima que crecerá a un ritmo del 9,57% durante el período previsto.

Mercado de sistemas de seguridad portuaria del resto de Europa

El mercado del resto de Europa se valoró en 380 millones de dólares estadounidenses en 2025 y se estima que crecerá a un ritmo del 8,09% durante el período previsto.

Asia Pacífico

Se proyecta que la región de Asia Pacífico muestre el crecimiento más rápido con la CAGR más alta del 9,67% durante el período de análisis. El mercado regional estaba valorado en 3.360 millones de dólares en 2025. El crecimiento está impulsado por el aumento del comercio marítimo, la expansión de la infraestructura y la transformación digital. El mercado regional se está expandiendo para contrarrestar amenazas como el contrabando, la piratería y el terrorismo, al tiempo que mejora la eficiencia operativa. Además, la inversión masiva en el desarrollo de nuevos puertos y la modernización de la infraestructura existente en los países emergentes está creando una gran demanda de tecnología de seguridad.

Mercado de sistemas de seguridad portuaria de China

El mercado chino se valoró en 1.240 millones de dólares en 2025 y se estima que crecerá a una tasa del 7,74% durante el período previsto.

Mercado de sistemas de seguridad portuaria de la India

En 2025, el mercado de la India estaba valorado en 440 millones de dólares y se estima que crecerá a un ritmo del 12,59% durante el período previsto.

Mercado de sistemas de seguridad portuaria del sudeste asiático

El mercado del sudeste asiático se valoró en 820 millones de dólares estadounidenses en 2025 y se estima que crecerá a un ritmo del 11,43% durante el período previsto.

Resto del mundo

En el resto del mundo, se espera que los mercados regionales de América Latina y Medio Oriente y África experimenten un crecimiento moderado durante el período previsto. El mercado de América Latina estaba valorado en 480 millones de dólares en 2025. El mercado de Oriente Medio y África estaba valorado en 860 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales participantes de la industria invierten en análisis de borde y soluciones de monitoreo habilitadas por IA para superar a sus competidores

El panorama competitivo está pasando de las ventas de hardware independientes a ecosistemas de seguridad integrados que combinan videovigilancia, control de acceso, detección de intrusos, radar marítimo, AIS/VTS, ciberseguridad y centro de mando.software. Los principales fabricantes de equipos originales están invirtiendo en monitoreo habilitado por IA, análisis de borde, implementación híbrida/nube e integración abierta, ya que los operadores portuarios quieren una imagen operativa en lugar de sistemas separados para puertas, áreas ribereñas, terminales y salas de control.

La competencia industrial también se está remodelando mediante fusiones y acuerdos, reestructuración de carteras y contratos de vigilancia más amplios. La adquisición por parte de Honeywell de Carrier's Global Access Solutions fortaleció su cartera de control de acceso, credenciales móviles y software de seguridad, mientras que la venta por parte de Bosch de su negocio de productos de seguridad y comunicaciones a Triton muestra que los grandes actores están refinando sus carteras en torno a la integración, los servicios y las plataformas escalables en lugar de limitarse a la fabricación de hardware.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE SEGURIDAD PORTUARIA PERFILADAS

- Honeywell International Inc. (EE. UU.)

- Grupo Thales (Francia)

- Sistemas de seguridad Bosch / Robert Bosch GmbH (Alemania)

- Siemens AG (Alemania)

- Teledyne FLIR, LLC (EE. UU.)

- Tyco /Johnson Controls Internacional plc(A NOSOTROS.)

- Tidalis / Saab AB (Suecia)

- Leidos Holdings, Inc. (EE.UU.)

- Rapiscan Systems / OSI Systems, Inc. (EE. UU.)

- SmithsDetection Group Ltd. (Reino Unido)

- Indra Sistemas S.A. (España)

- Axis Communications AB (Suecia)

- Genetec Inc.(Canadá)

- Leonardo S.p.A.(Italia)

- Kongsberg Gruppen ASA(Noruega)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:S2 Global de OSI Systems recibió un contrato CBP de cinco años para la plataforma común de integración de inspección no intrusiva, con un valor potencial de aproximadamente 54 millones de dólares.

- Septiembre de 2025:Planate Management Group recibió una orden de trabajo de CBP OASIS+ para respaldar la infraestructura de inspección no intrusiva en los puertos de entrada de EE. UU.

- Septiembre de 2025:SRT Marine Systems recibió una notificación formal de adjudicación de un nuevo cliente soberano para un sistema de vigilancia marítima cuyo valor se espera sea de unos 200 millones de dólares.

- Julio de 2025:Terma firmó un acuerdo con DALO de Dinamarca para entregar 32 radares de vigilancia costera y una plataforma de integración de datos de radar respaldada por IA.

- Mayo de 2025:SRT Marine Systems inició el proyecto del Sistema Nacional de Seguridad Marítima de Indonesia por valor de 167 millones de dólares con Bakamla después de que se finalizaran las condiciones de financiación y contrato.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas de seguridad portuaria incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria marina y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2024 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,19% entre 2026 y 2034 |

| Unidad | mil millones de dólares |

|

Segmentación |

Por solución

Por modelo de implementación

Por modo de implementación

Por área de seguridad

Por sistema

Por tecnología

Por tipo de puerto

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 10.890 millones de dólares en 2025 y se prevé que alcance los 22.180 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 2.790 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,19% durante el período previsto.

Por usuario final, se espera que el segmento de operadores de energía tenga la CAGR más alta durante el período de pronóstico.

El cumplimiento, la financiación y la visibilidad marítima en tiempo real son factores clave que impulsan el mercado.

Honeywell, Siemens, Bosch Security and Safety Systems, Johnson Controls y Thales Group son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados