Tamaño del mercado de dispositivos de RF y accesorios de prueba de semiconductores, participación y análisis de la industria, por tipo de dispositivo (amplificador de potencia, amplificador de bajo ruido, interruptor de RF, mezclador, divisor/combinador, filtro, duplexor/multiplexor y otros), por tecnología/material (CMOS RFIC, GaAs MMIC, GaN, SiGe e InP), por banda de frecuencia (24 GHz), por aplicación (dispositivos móviles, infraestructura de telecomunicaciones, automoción (radar, V2X) y otros), por prueba Etapa (prueba de sonda de oblea, prueba de paquete/final, prueba de RF a nivel de mód

(Oferta válida hasta 15th Aug 2026)

DISPOSITIVOS RF Y DISPOSITIVOS DE PRUEBA DE SEMICONDUCTOR TAMAÑO DEL MERCADO Y PERSPECTIVAS FUTURAS

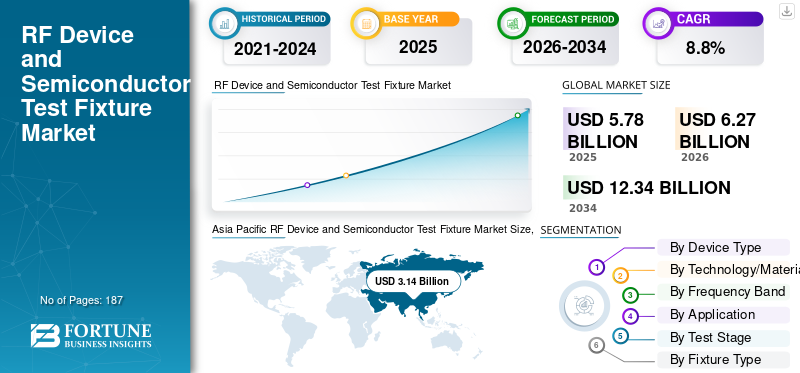

El tamaño del mercado mundial de dispositivos de RF y dispositivos de prueba de semiconductores se valoró en 5,78 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,27 mil millones de dólares en 2026 a 12,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,8% durante el período previsto. Asia Pacífico dominó el mercado de dispositivos de RF y dispositivos de prueba de semiconductores con una participación de mercado del 54,32% en 2025.

El mercado global se refiere a los ingresos generados por soluciones e interfaces de hardware diseñadas para permitir a las organizaciones probar, medir y validar dispositivos, componentes y módulos de RF utilizados en aplicaciones de alta frecuencia en diversas industrias. Estos dispositivos desempeñan un papel fundamental a la hora de garantizar la precisión y el rendimiento de los dispositivos de RF al proporcionar conexiones eléctricas, alineación mecánica e integridad de la señal durante las pruebas y la validación.

El alcance de la industria global de equipos de prueba de RF abarca una amplia gama de accesorios de prueba, incluidas tarjetas de sonda, enchufes de prueba, accesorios de prueba de módulos de RF, accesorios de cámara/OTA, placas de precintado y sondas de inspección de RF. Sirve para una amplia gama de aplicaciones, incluidos dispositivos móviles, infraestructura de telecomunicaciones, automoción (Radar, V2X), aeroespacial y de defensa, equipos industriales y de prueba, e IoT y electrónica de consumo.

El mercado está impulsado por la creciente demanda de soluciones de prueba avanzadas, impulsada por el aumento de dispositivos de RF en todos los sectores, la miniaturización, el aumento de la inversión en I+D y el cumplimiento normativo.

Los actores clave en el mercado incluyen Keysight Technologies, Form Factor, Rohde & Schwarz GmbH & Co. KG, Advantest Corporation, Teradyne Inc., Technoprobe S.p.A., MICRONICS JAPAN CO., LTD., MPI Corporation, GGB Industries y Fairview Microwave.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de dispositivos de RF y dispositivos de prueba de semiconductores CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 5.780 millones de dólares

- Tamaño del mercado en 2026: 6.270 millones de dólares

- Tamaño del mercado previsto para 2034: 12.340 millones de dólares

- CAGR: 8,8% entre 2026 y 2034

- Asia Pacífico dominó el mercado de dispositivos de RF y dispositivos de prueba de semiconductores con una participación del 54,32% en 2025.

- El segmento de módulos frontales de RF (FEM) tuvo la mayor cuota de mercado del 26,9%.

- El segmento CMOS RFIC tuvo la mayor cuota de mercado del 35,2%.

Asia Pacífico

Se estima que el mercado alcanzará los 3.140 millones de dólares en 2025, manteniendo la posición de liderazgo en el mercado con una participación del 54,32%.

América del norte

La región ocupó la segunda mayor cuota de mercado, con un 23,2%, impulsada por el rápido crecimiento de las redes 5G y los dispositivos IoT.

Europa

La región tenía una participación de mercado del 14,3%, respaldada por su fuerte presencia en tecnologías de comunicación inalámbrica.

A NOSOTROS.

El mercado estaba valorado en alrededor de 1.130 millones de dólares en 2025.

Japón

El mercado estaba valorado en alrededor de 460 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE DISPOSITIVOS RF Y DISPOSITIVOS DE PRUEBA DE SEMICONDUCTOR

Cambio hacia el sistema-Las pruebas de nivel y por aire son una tendencia destacada del mercado

El cambio hacia las pruebas a nivel de sistema y por aire (OTA) está siendo impulsado por la creciente complejidad de los dispositivos de RF, particularmente con el auge de la tecnología 5G. Los métodos de prueba tradicionales, como las pruebas con sondas de oblea y a nivel de paquete, no pueden validar de manera efectiva la funcionalidad completa de los dispositivos de próxima generación. Funciones como los conjuntos de antenas múltiples y la formación de haces requieren una validación del rendimiento en condiciones del mundo real, algo que las pruebas OTA pueden proporcionar. A medida que crece la demanda de dispositivos más integrados, las pruebas OTA se han convertido en una parte fundamental del proceso de validación, lo que garantiza un rendimiento óptimo en diversos entornos operativos. Por lo tanto, las pruebas OTA son esenciales para garantizar el rendimiento confiable de dispositivos de RF avanzados y dispositivos de prueba de semiconductores en el panorama cambiante de 5G e IoT.

- Según Rohde & Schwarz, se prevé que las pruebas OTA para dispositivos móviles crezcan a una tasa compuesta anual del 14 % entre 2023 y 2028, lo que refleja la creciente demanda de validación del rendimiento en el mundo real en la industria de RF.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento del contenido de RF y de la complejidad final-Los dispositivos de usuario impulsan el crecimiento del mercado

El creciente contenido de RF en los dispositivos de los usuarios finales se debe principalmente a la creciente demanda de tecnologías inalámbricas avanzadas, como 5G, Wi-Fi e IoT. Estas tecnologías requieren que los dispositivos integren más componentes de RF, como soporte multibanda y mayor rendimiento de datos, lo que, a su vez, impulsa la necesidad de pruebas sofisticadas. A medida que los dispositivos incorporan más funciones de RF, los fabricantes enfrentan desafíos cada vez mayores para garantizar un rendimiento constante en una gama más amplia de frecuencias. En consecuencia, los fabricantes deben invertir en soluciones avanzadas de dispositivos de prueba de RF para satisfacer las demandas cambiantes de rendimiento de RF en dispositivos inalámbricos de próxima generación, impulsando aún más el crecimiento del mercado de dispositivos de RF y dispositivos de prueba de semiconductores.

- Según Ericsson, se espera que la cantidad de dispositivos habilitados para 5G supere los 2.700 millones en todo el mundo para 2025, lo que acelerará la necesidad de soluciones de prueba de RF en varios tipos de dispositivos.

RESTRICCIONES DEL MERCADO

La alta complejidad y el costo del diseño avanzado de dispositivos de prueba de RF limitan el crecimiento del mercado

Diseñar dispositivos de prueba de RF avanzados es complejo, especialmente a medida que aumenta la demanda de pruebas de ondas milimétricas (por encima de 24 GHz). Estos dispositivos requieren soluciones de prueba especializadas para replicar condiciones del mundo real, como múltiplesantenasistemas y beamforming. La necesidad de componentes de precisión y materiales avanzados aumenta tanto la complejidad como el costo. Además, los dispositivos de prueba deben admitir varias etapas de prueba, incluidas las pruebas de sonda de oblea, a nivel de módulo y OTA/a nivel de sistema, lo que agrega desafíos adicionales al proceso de diseño. Como resultado, el desarrollo de dispositivos de RF y dispositivos de prueba de semiconductores para dispositivos de alta frecuencia requiere una inversión significativa tanto en tecnología como en tiempo.

OPORTUNIDADES DE MERCADO

Alto emergente-Las aplicaciones de frecuencia y los despliegues de ondas milimétricas crean oportunidades de mercado

El avance continuo de las tecnologías inalámbricas ha impulsado el rendimiento de los dispositivos de RF y de los dispositivos de prueba de semiconductores a bandas de frecuencia más altas, especialmente en el espectro de ondas milimétricas (>24 GHz). Este cambio presenta desafíos únicos para las pruebas y validación, ya que las señales en estas frecuencias enfrentan mayores pérdidas de propagación, mayor susceptibilidad a la interferencia y tolerancias más estrictas. Los dispositivos de prueba tradicionales, diseñados para frecuencias inferiores a 6 GHz, son insuficientes para garantizar el control de la impedancia, las bajas pérdidas y la repetibilidad en frecuencias de ondas milimétricas. Para superar estos desafíos, los fabricantes de dispositivos de prueba de RF están desarrollando soluciones mecánicas y de interconexión avanzadas para cumplir con los requisitos de rendimiento de las pruebas a nivel de sistema o sondas de oblea, módulos y OTA. Como resultado, la innovación continua en dichos dispositivos de prueba de RF es esencial para satisfacer las crecientes demandas de la tecnología mmWave y garantizar un rendimiento confiable en los sistemas inalámbricos de próxima generación.

- Según Qualcomm, se espera que el espectro mmWave represente hasta el 20% de los despliegues globales de 5G a mediados de la década de 2020, lo que pone de relieve la necesidad de una infraestructura de pruebas especializada.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de dispositivo

Los módulos frontales de RF dominan debido a su papel en los sistemas de comunicación inalámbrica

Según el tipo de dispositivo, el mercado se divide en amplificador de potencia (PA), amplificador de bajo ruido (LNA), conmutador de RF, mezclador, divisor/combinador, filtro (SAW/BAW/LC), duplexor/multiplexor, MEMS de RF y módulos frontales de RF (FEM).

Los módulos frontales de RF (FEM) tienen la mayor participación del 26,9% en el mercado global debido a su papel crucial en los sistemas de comunicación inalámbrica, que implican amplificación de potencia, filtrado y conversión de señales.

Los filtros (SAW/BAW/LC) ocupan el segundo lugar debido a su importancia para filtrar señales y minimizar la interferencia en dispositivos de RF y dispositivos de prueba de semiconductores.

Por tecnología/material

CMOS RFIC lidera debido a su bajo consumo de energía y rentabilidad

Según la tecnología/material, el mercado se divide en CMOS RFIC, GaAs MMIC, GaN (GaN-on-Si/GaN-on-SiC), SiGe e InP.

CMOS RFIC tiene la mayor participación del 35,2% en el mercado global debido a su bajo consumo de energía, rentabilidad y amplia gama de aplicaciones, como generadores de señales enelectrónica de consumo, particularmente en dispositivos móviles.

Se espera que GaN (GaN-on-Si/GaN-on-SiC) crezca al CAGR más alto debido a su alta eficiencia, rendimiento superior a frecuencias elevadas y capacidad para manejar aplicaciones de alta potencia.

Por banda de frecuencia

La banda de 1 a 6 GHz domina debido a su uso en sistemas de comunicaciones

Según la banda de frecuencia, el mercado se divide en <1 GHz, 1–6 GHz, 6–24 GHz y >24 GHz (mmWave).

El rango de frecuencia de 1 a 6 GHz tiene la mayor participación del 53,4% en el mercado global debido a su uso generalizado en sistemas de comunicación, incluidos 4G LTE, 5G y Wi-Fi.

Se espera que la banda >24 GHz (mmWave) experimente la CAGR más alta durante el período de pronóstico debido a su papel fundamental en las redes 5G y futuras 6G, proporcionando transmisión de datos de ultra alta velocidad y baja latencia.

Por aplicación

Los dispositivos móviles lideran gracias a la adopción de teléfonos inteligentes y dispositivos portátiles

Según la aplicación, el mercado se divide en dispositivos móviles, infraestructura de telecomunicaciones, automoción (radar, V2X), aeroespacial y de defensa, equipos industriales y de prueba, e IoT y electrónica de consumo.

Los dispositivos móviles lideran el mercado global con un 39,5% de participación, impulsado por la adopción generalizada deteléfonos inteligentes, dispositivos portátiles y otros dispositivos conectados que dependen de tecnologías de RF.

Se espera que la infraestructura de telecomunicaciones crezca al CAGR más alto, impulsada por el rápido despliegue de redes 5G y la creciente necesidad de probar soluciones en estaciones base, antenas y torres de telefonía celular.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por etapa de prueba

Los cables de prueba de sonda tipo oblea se utilizan para pruebas de semiconductores

Por etapa de prueba, el mercado se segmenta en prueba de sonda de oblea, prueba de paquete/final, prueba de RF a nivel de módulo, prueba de OTA/a nivel de sistema y prueba de funcionamiento y confiabilidad.

La prueba de sonda de oblea (incluida la inspección de obleas de RF) tiene la mayor participación, con un 32,5%. Se espera que crezca al CAGR más alto debido a su papel vital en las pruebas del rendimiento eléctrico de las obleas semiconductoras durante el proceso de producción.

El paquete/prueba final ocupa el segundo lugar en importancia, ya que garantiza que los dispositivos de RF totalmente integrados cumplan con los estándares de rendimiento antes de su implementación.

Por tipo de accesorio

Se requieren tarjetas de sonda para pruebas a nivel de oblea

Por tipo de dispositivo, el mercado se segmenta en tarjetas de sonda, enchufes de prueba, dispositivos de prueba de módulos de RF, dispositivos de cámara/OTA, placas de precintado y sondas de inspección de RF.

Las tarjetas de sonda tienen la mayor participación del 34,3% y se espera que crezcan al CAGR más alto, impulsadas por su papel esencial en las pruebas a nivel de oblea parasemiconductorfabricantes.

Los enchufes de prueba ocupan el segundo lugar debido a su papel en las pruebas a nivel de paquete para componentes de RF en dispositivos móviles y otros productos electrónicos.

Por tipo de cliente

Las fundiciones dominan debido a la producción y las pruebas a gran escala

Por tipo de cliente, el mercado se segmenta en IDM, empresas sin fábrica, fundiciones, OSAT, integradores de módulos y laboratorios de prueba y certificación.

Las fundiciones tienen una cuota máxima del 22,8% en el mercado mundial debido a su producción de semiconductores a gran escala, que requiere pruebas exhaustivas de los componentes de RF en varias etapas.

Se prevé que los laboratorios de pruebas y certificación registren la CAGR más alta a medida que aumentan la complejidad de los dispositivos de RF y los dispositivos de prueba de semiconductores y la demanda regulatoria de pruebas de certificación.

Perspectivas regionales del mercado de dispositivos de RF y dispositivos de prueba de semiconductores

Por regiones, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

Asia Pacífico

Asia Pacific RF Device and Semiconductor Test Fixture Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico tiene la mayor cuota de mercado de dispositivos de RF y dispositivos de prueba de semiconductores, con un 54,3%, debido al dominio de la región en la fabricación de semiconductores, particularmente en países como China, Corea del Sur y Japón. Con una fuerte presencia en la cadena de suministro global de semiconductores, la demanda de soluciones de prueba de RF está impulsada por la creciente producción de módulos frontales de RF, dispositivos 5G y componentes electrónicos avanzados.

- Según la Asociación de la Industria de Semiconductores de China (CSIA), se espera que el mercado de semiconductores de China alcance los 200 mil millones de dólares en 2025, lo que impulsará aún más la demanda de dispositivos de prueba de RF en la fabricación.

Mercado japonés de dispositivos de RF y dispositivos de prueba de semiconductores

En 2025, el mercado japonés estaba valorado en alrededor de 460 millones de dólares, lo que representa aproximadamente el 7,9% de los ingresos mundiales.

Mercado de dispositivos de prueba de semiconductores y dispositivos de RF de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos registrados en 2025 de alrededor de 920 millones de dólares, lo que representa aproximadamente el 16,0 % de las ventas globales.

Mercado de dispositivos de prueba de semiconductores y dispositivos de RF de la India

El valor del mercado indio en 2025 se registró en alrededor de 430 millones de dólares, lo que representa aproximadamente el 7,5% de los ingresos mundiales.

América del norte

América del Norte tiene la segunda participación más grande con un 23,2% en el mercado global, impulsada principalmente por el rápido crecimiento de las tecnologías de comunicación inalámbrica, que han aumentado la complejidad y el volumen de los requisitos de pruebas de RF en diversas industrias. La adopción generalizada de redes 5G, dispositivos IoT y sistemas conectados ha aumentado la demanda de dispositivos de prueba avanzados para garantizar un rendimiento confiable y el cumplimiento en bandas de frecuencia más altas durante las pruebas.

- Según un informe de I-Connect007, se prevé que el mercado norteamericano de componentes de RF crezca de 42.800 millones de dólares en 2024 a 122.990 millones de dólares en 2033, lo que subraya la creciente demanda de una infraestructura de prueba sólida a medida que evolucionan las tecnologías de RF.

Mercado de dispositivos de prueba de semiconductores y dispositivos de RF de EE. UU.

El tamaño del mercado estadounidense se valoró analíticamente en alrededor de 1.130 millones de dólares en 2025, lo que representa aproximadamente el 19,5% de las ventas.

Europa

El mercado europeo tiene una participación significativa del 14,3%, impulsada por el liderazgo de la región en tecnologías de comunicación inalámbrica y capacidades de fabricación de semiconductores. Con una fuerte presencia de importantes empresas de telecomunicaciones, fabricantes de dispositivos y proveedores líderes de módulos frontales de RF, Europa está a la vanguardia de la adopción de tecnologías 5G e IoT, lo que impulsa una sólida demanda de dispositivos de prueba.

- Según un informe de la Comisión Europea, se prevé que el mercado de telecomunicaciones de la Unión Europea supere los 200.000 millones de euros en 2026, lo que acelerará aún más la necesidad de soluciones avanzadas de prueba de RF.

Mercado de dispositivos de RF y dispositivos de prueba de semiconductores del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en alrededor de 120 millones de dólares, lo que representa aproximadamente el 2,1% de los ingresos mundiales.

Mercado alemán de dispositivos de RF y dispositivos de prueba de semiconductores

El mercado alemán alcanzó aproximadamente 0,14 millones de dólares en 2025, lo que equivale a alrededor del 2,5% de las ventas mundiales.

Medio Oriente y África

Se proyecta que el mercado de Medio Oriente y África crecerá a la CAGR más alta del 11,8%, impulsado por la rápida adopción de redes 5G en la región y la creciente inversión en infraestructura de telecomunicaciones y electrónica. La expansión de las redes 5G en mercados clave como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica está impulsando la demanda de soluciones de prueba de RF de alto rendimiento para garantizar la confiabilidad y el cumplimiento de los estándares industriales en evolución.

- Según la Autoridad Reguladora de Telecomunicaciones de los EAU (TRA), se espera que la red 5G del país cubra al 80% de la población para 2025, lo que acelerará la necesidad de dispositivos de prueba de RF avanzados en tecnologías de comunicación móviles e inalámbricas.

Mercado de dispositivos de prueba de semiconductores y dispositivos de RF de GCC

El mercado del CCG alcanzó alrededor de 090 millones de dólares en 2025, lo que representa aproximadamente el 1,6% de los ingresos mundiales.

Sudamerica

Se proyecta que el mercado de América del Sur crecerá a la segunda CAGR más alta del 10,7%, impulsado por la rápida expansión deltelecomunicacionesy las industrias de electrónica de consumo en la región. Con la creciente demanda de tecnologías de comunicación inalámbrica y dispositivos IoT, los fabricantes están invirtiendo más en dispositivos de prueba para garantizar la validación del rendimiento y el cumplimiento normativo.

- Según un informe de la Unión Internacional de Telecomunicaciones (UIT), la penetración de la banda ancha móvil en América del Sur ha crecido más de un 30% en los últimos cinco años, lo que impulsa aún más la necesidad de validación de RF en dispositivos inalámbricos.

Mercado de dispositivos de RF y dispositivos de prueba de semiconductores de Brasil

El tamaño del mercado brasileño en 2025 estaba valorado en alrededor de 120 millones de dólares, lo que representa aproximadamente el 2,1% de los ingresos mundiales.

PAISAJE COMPETITIVO

Jugadores clave de la etapa de prueba

Actores clave lanzan nuevas soluciones para fortalecer el posicionamiento en el mercado

Los jugadores lanzan nuevas soluciones para mejorar su posicionamiento en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de la competencia. Priorizan la mejora de la cartera, las colaboraciones estratégicas y las adquisiciones y asociaciones para fortalecer sus ofertas. Estas decisiones estratégicas permiten a las empresas mantener y ampliar su participación de mercado en un panorama en rápida evolución.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS RF Y ACCESORIOS DE PRUEBA DE SEMICONDUCTOR PERFILADOS

- Tecnologías Keysight (EE. UU.)

- Factor de forma(A NOSOTROS.)

- Rohde Schwarz GmbH & Co. KG (Alemania)

- Corporación Advantest(Japón)

- Teradyne Inc.(A NOSOTROS.)

- Technoprobe SpA (Italia)

- MICRONICS JAPÓN CO., LTD. (Japón)

- Corporación MPI(Taiwán)

- Industrias GGB (EE. UU.)

- Microondas Fairview (EE. UU.)

- Murata Manufacturing Co., Ltd. (Japón)

- Broadcom Inc. (EE. UU.)

- Qualcomm Inc. (EE. UU.)

- Skyworks Solutions, Inc. (EE. UU.)

- B&K Precision Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025: Advantest anunció que exhibiría sus últimas soluciones de prueba de semiconductores en SEMICON Japón 2025 en Tokio, destacando plataformas de prueba avanzadas para aplicaciones comoinformática de alto rendimiento (HPC),Pruebas de IA, 6G y semiconductores para automóviles.

- Noviembre de 2025:Advantest confirmó que presentará sus últimas soluciones de prueba de semiconductores en SEMICON Europa 2025 en Munich, Alemania, incluida una plataforma MTe escalable para pruebas avanzadas de potencia y circuitos integrados para dispositivos de banda ancha de próxima generación.

- Octubre de 2025:Advantest anunció que exhibiría sus últimas soluciones de prueba de semiconductores en SEMICON West 2025 en Phoenix, Arizona, enfatizando sus soluciones de prueba de AI/HPC, RF y memoria de alta velocidad, incluido el probador de SoC V93000 EXA Scale y el soporte para tecnologías de memoria avanzadas.

- Septiembre de 2025:Advantest anunció que destacaría sus soluciones líderes de prueba de circuitos integrados en la Conferencia Internacional de Pruebas de 2025 en San Diego, presentando plataformas de prueba avanzadas a nivel de sistema y validación de silicio que abordan la complejidad de las pruebas de dispositivos SoC y RF.

- Agosto de 2025:FormFactor, en colaboración con Keysight Technologies, presentó la sonda InfinityXF, una sonda de oblea coaxial que ofrece rendimiento de banda ancha desde CC hasta 250 GHz en un solo barrido. Diseñado para pruebas de semiconductores de alta frecuencia, alta velocidad y de próxima generación, presenta un diseño compacto, visibilidad precisa de la punta, contactos de rodio duraderos, un amplio rango de temperaturas y soporte para automatización.

- Mayo de 2025:Rohde & Schwarz organizó su Foro de Innovaciones en Pruebas de RF 2025, un evento virtual centrado en los avances recientes en metodologías y tecnologías de pruebas de RF para diseñadores e ingenieros de pruebas, incluida la calibración de alta frecuencia y las mejoras en el análisis de redes vectoriales.

- Enero de 2025:Advantest formó asociaciones estratégicas y adquirió participaciones minoritarias en FormFactor y Technoprobe para impulsar la colaboración en el desarrollo tecnológico yplaca de circuito impreso (PCB)Fabricación de tecnología avanzada de sondas y accesorios de prueba.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de dispositivo, tecnología/material, banda de frecuencia, aplicación, etapa de prueba, tipo de dispositivo, tipo de cliente y región |

| Por tipo de dispositivo |

|

| Por tecnología/material |

|

| Por banda de frecuencia |

|

| Por aplicación |

|

| Por etapa de prueba |

|

| Por tipo de aparato |

|

| Por tipo de cliente |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.780 millones de dólares en 2025 y se prevé que alcance los 12.340 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.140 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 8,8% durante el período previsto.

Por aplicaciones, el sector de dispositivos móviles lideró el mercado en 2025.

El mercado está impulsado por la creciente demanda de soluciones de prueba avanzadas, impulsada por el aumento de dispositivos de RF en todos los sectores, la miniaturización, el aumento de la inversión en I+D y el cumplimiento normativo.

Keysight Technologies, FormFactor, Rohde & Schwarz GmbH & Co. KG y Advantest Corporation son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

El mercado de la defensa está impulsado por los avances en la inteligencia artificial, las crecientes necesidades de seguridad, los sistemas autónomos y el aumento del gasto en defensa, con el objetivo de optimizar la toma de decisiones en tiempo real, la ciberseguridad y la eficiencia operativa.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 187

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados