Tamaño del mercado de materiales para baterías de estado sólido, participación y análisis de la industria, por tipo (materiales activos catódicos y aditivos conductores, electrolitos sólidos, materiales anódicos y otros), por uso final (vehículos eléctricos, electrónica de consumo y dispositivos portátiles, almacenamiento de energía estacionario, aeroespacial y defensa, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de materiales para baterías de estado sólido y perspectivas futuras

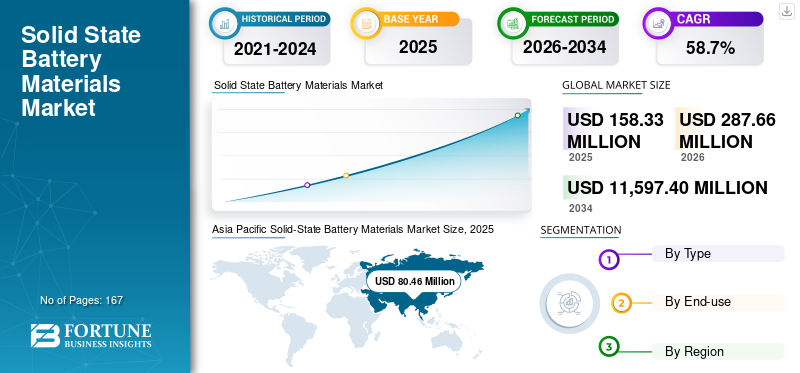

El tamaño del mercado mundial de materiales para baterías de estado sólido se valoró en 158,33 millones de dólares en 2025. Se prevé que el mercado crezca de 287,66 millones de dólares en 2026 a 11.597,40 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 58,7% durante el período previsto. Asia Pacífico dominó el mercado de materiales para baterías de estado sólido con una cuota de mercado del 50,81% en 2025.

Los materiales para baterías de estado sólido son insumos especializados que se utilizan en el desarrollo y la fabricación de baterías de litio de estado sólido de próxima generación, incluidos electrolitos sólidos, materiales activos catódicos y aditivos conductores, materiales anódicos y otros materiales estructurales y de interfaz de soporte. Estos materiales están diseñados para reemplazar o reducir la dependencia de electrolitos líquidos inflamables utilizados en las celdas convencionales. Se evalúan cada vez más para aplicaciones que requieren mayor seguridad, alto rendimiento y un ciclo de vida más largo. En comparación con las baterías tradicionales de iones de litio,batería de estado sólidoLos sistemas ofrecen el potencial de una mayor estabilidad térmica, una mayor densidad de energía y un menor riesgo de seguridad, lo que los hace atractivos para la movilidad eléctrica, la electrónica compacta, los sistemas aeroespaciales y las soluciones avanzadas de almacenamiento de energía.

Un impulsor importante dentro del mercado es el cambio global hacia la electrificación y el desarrollo de tecnologías de baterías más seguras. La Agencia Internacional de Energía ha observado que las ventas mundiales de vehículos eléctricos superaron los 17 millones de unidades en 2024, lo que representa más del 20% de las ventas totales de automóviles. Esta tendencia subraya la demanda sostenida a largo plazo de materiales avanzados para baterías y productos químicos innovadores. Al mismo tiempo, la actividad de la industria relacionada con la comercialización continúa acelerándose, con entidades como Mercedes-Benz y Factorial iniciando pruebas en carretera de estado sólido en 2025, Toyota avanzando en iniciativas de baterías totalmente de estado sólido bajo programas aprobados por METI e Idemitsu aumentando la capacidad de producción de electrolitos sólidos. Estos avances en conjunto mejoran las perspectivas positivas para el mercado global.

El mercado se encuentra todavía en una fase temprana de comercialización. Sin embargo, está siendo influenciado por varios participantes destacados, incluidos BASF SE, Ampcera, Solid Power, Idemitsu Kosan, NEI Corporation, ProLogium y Sumitomo Metal Mining Co., Ltd. Los planes de ampliación, las inversiones en líneas piloto, las iniciativas de validación de tecnología y las alianzas estratégicas están apuntalando el posicionamiento en el mercado de estas organizaciones y ayudando a dar forma a la trayectoria futura de la comercialización de materiales para baterías de estado sólido.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de materiales para baterías de estado sólido

- Tamaño del mercado 2025: USD 158,33 millones

- Tamaño del mercado en 2026: 287,66 millones de dólares

- Tamaño del mercado previsto para 2034: 11.597,40 millones de dólares

- CAGR: 58,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 50,81% en 2025.

- El segmento de materiales activos catódicos y aditivos conductores tuvo la mayor cuota de mercado en 2025.

- El segmento de vehículos eléctricos representó la mayor cuota de mercado en 2025.

Asia Pacífico

Asia Pacífico alcanzó los 80,46 millones de dólares en 2025, manteniendo su liderazgo con una sólida fabricación de vehículos eléctricos e investigación y desarrollo de baterías.

América del norte

Se prevé que la región emerja como el segundo mercado más grande, respaldado por una sólida innovación en baterías y un desarrollo avanzado de la cadena de suministro.

Europa

Se prevé que Europa alcance los 69,51 millones de dólares en 2026 y crezca a una tasa compuesta anual del 57,8%.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 47,82 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 26,46 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE MATERIALES PARA BATERÍAS DE ESTADO SÓLIDO

La comercialización está pasando de la innovación a nivel celular hacia materiales escalables y preparación para la fabricación

Una tendencia importante dentro del mercado es la transición de la validación química a escala de laboratorio a la preparación de materiales y procesos a escala industrial. Anteriormente, la industria se centraba principalmente en demostrar la viabilidad de las arquitecturas de baterías de estado sólido. No obstante, el mercado se centra cada vez más en la producción escalable de electrolitos sólidos, tecnologías de separadores, cátodos diseñados con interfaz y sistemas de ánodos compatibles con litio capaces de respaldar el despliegue piloto y comercial. Este cambio es de considerable importancia, ya que el éxito comercial de las baterías de estado sólido depende no sólo del diseño de la celda sino también de la capacidad de producir materiales primarios de manera consistente, segura y rentable.

Esta tendencia es cada vez más evidente a lo largo de toda la cadena de valor. Idemitsu ha avanzado con sus planes de ampliar la capacidad de producción de sulfuro de litio y electrolitos sólidos. Por el contrario, QuantumScape ha informado de avances en su proceso de separador Cobra y, en consecuencia, ha anunciado el envío de muestras B1 programadas para 2025. Además, Solid Power ha seguido perfeccionando su línea piloto para la producción continua de electrolitos, destacando el cambio más amplio de la industria hacia materiales fabricables en lugar de innovaciones únicamente conceptuales. Estos desarrollos indican que la industria está pasando a una fase centrada en la implementación, donde las cadenas de suministro, las metodologías de procesamiento y los procesos de calificación se están volviendo tan críticos como el rendimiento electroquímico.

Una segunda tendencia notable es la expansión de la narrativa de las aplicaciones. Si bien el principal motor comercial sigue siendo el aumento de la demanda de vehículos eléctricos, el mercado también está atrayendo un mayor interés de sectores como la electrónica de consumo,almacenamiento de energía estacionario,y aeroespacial y defensa. Este desarrollo destaca el creciente reconocimiento de que los sistemas de estado sólido pueden admitir una gama más amplia de soluciones de almacenamiento de energía, particularmente en escenarios donde la seguridad, la compacidad y el alto rendimiento se priorizan sobre la paridad de costos inmediatos con las baterías tradicionales. A medida que avanza la comercialización, se espera que este espectro de aplicaciones más amplio refuerce la resiliencia del mercado a largo plazo y diversifique la demanda más allá de una única industria de uso final.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de vehículos eléctricos y baterías de alta energía más seguras está acelerando el crecimiento del mercado

El principal catalizador para el crecimiento del mercado de materiales para baterías de estado sólido es la transición global hacia la electrificación de vehículos y la adopción de tecnologías de baterías más seguras. La industria de los vehículos eléctricos (EV) continúa expandiéndose rápidamente, lo que lleva a los fabricantes de automóviles a evaluar cada vez más los sistemas de estado sólido como una plataforma prometedora para lograr una mayor densidad de energía, un menor riesgo de incendio y una mayor durabilidad. Dado que los diseños de baterías de estado sólido pueden ofrecer una seguridad superior y un rendimiento electroquímico mejorado en comparación con las convencionalesbaterías de iones de litio, los materiales utilizados en estos sistemas atraen cada vez más la atención de los fabricantes de equipos originales (OEM), los desarrolladores de baterías y los proveedores de materiales.

Esta perspectiva de demanda está respaldada por un impulso más amplio en el mercado de vehículos eléctricos (EV). La Agencia Internacional de Energía (AIE) informó que las ventas mundiales de vehículos eléctricos superaron los 17 millones de unidades en 2024 y observó una fortaleza continua hasta 2025, lo que está fomentando la inversión en localización de baterías, productos químicos de próxima generación y apoyo a las cadenas de suministro. Paralelamente, los hitos de comercialización, incluido el vehículo de prueba de estado sólido de Mercedes-Benz y Factorial, los planes de baterías de estado sólido respaldados por el Ministerio de Economía, Comercio e Industria (METI) de Toyota y la hoja de ruta de Samsung SDI hacia la producción en masa de baterías de estado sólido para 2027, están reforzando la confianza en la demanda futura de materiales. En consecuencia, el mercado se está beneficiando tanto del aumento de las expectativas de uso final como de una mayor actividad de desarrollo de materiales.

El mercado se ve cada vez más respaldado por la demanda de sistemas de baterías de alto rendimiento en sectores más allá de la movilidad convencional. La electrónica de primera calidad, las plataformas de defensa y los equipos especializados requieren constantemente baterías que combinen compacidad, estabilidad térmica y un ciclo de vida prolongado. Esta tendencia está impulsando una demanda adicional de electrolitos sólidos avanzados, sistemas catódicos y materiales compatibles con ánodos, incluso antes de la adopción generalizada de baterías en aplicaciones automotrices a gran escala.

RESTRICCIONES DEL MERCADO

Los altos costos de materiales y el retraso en la ampliación comercial están limitando la expansión del volumen a corto plazo

Una limitación notable para el mercado es la progresión gradual de la comercialización a gran escala en lugar del rápido desarrollo. Si bien las perspectivas tecnológicas son optimistas, muchas iniciativas de baterías de estado sólido aún se encuentran en etapas piloto, de muestreo, de prueba o de validación. Esto sugiere que el consumo directo actual de materiales para baterías de estado sólido sigue siendo relativamente limitado en comparación con el consumo tradicional.Mercados de materiales para baterías.. En la práctica, la industria aún no ha logrado un despliegue masivo generalizado, especialmente en el sector automotriz, donde los procesos de calificación son largos y los estándares de consistencia en el desempeño son muy exigentes.

Otra limitación importante es la complejidad y el coste del procesamiento de materiales. Los electrolitos sólidos, las capas intermedias compatibles con litio-metal y los cátodos diseñados con interfaz a menudo requieren métodos de síntesis especializados, entornos controlados y precursores más caros. Los materiales a base de sulfuro, en particular, son muy sensibles a la humedad, mientras que los sistemas de óxidos y polímeros presentan sus propios desafíos interfaciales y de procesamiento. Estas limitaciones técnicas aumentan los costos de producción y pueden obstaculizar una adopción más amplia en aplicaciones sensibles al precio.

El panorama económico del mercado sigue estando predominantemente influenciado por la fabricación a escala piloto más que por lograr eficiencias industriales totales. Hasta que mejoren los rendimientos de la producción y el desarrollo de la cadena de suministro, se espera que muchos materiales de baterías de estado sólido mantengan precios superiores. Esta circunstancia restringe la adopción en aplicaciones de menor margen y perpetúa la concentración del mercado dentro de segmentos donde las consideraciones de seguridad, tamaño y rendimiento justifican costos elevados de materiales.

OPORTUNIDADES DE MERCADO

Una adopción más amplia en electrónica de consumo, almacenamiento estacionario de energía y cadenas de suministro estratégicas genera ventajas a largo plazo

Una oportunidad importante para el mercado radica en expandirse más allá de los vehículos eléctricos de pasajeros. Aunque se prevé que los vehículos eléctricos sigan siendo el segmento de demanda predominante a largo plazo, existe un potencial creciente enelectrónica de consumoy wearables, almacenamiento de energía estacionario y los sectores aeroespacial y de defensa. En estas áreas, es probable que consideraciones como la seguridad de la batería, la estabilidad operativa y la densidad de energía generen primas de valor más altas, lo que hace que los sistemas de materiales de estado sólido sean comercialmente atractivos incluso antes de alcanzar la competitividad total de los costos automotrices.

Otra oportunidad importante radica en el desarrollo de cadenas de suministro regionales y localizadas. Los gobiernos y fabricantes de Asia Pacífico, América del Norte y Europa están dando cada vez más prioridad a la resiliencia del ecosistema de baterías y al avance de las tecnologías energéticas de próxima generación. Esta tendencia crea oportunidades para proveedores de materiales capaces de proporcionar producción escalable de electrolitos, materiales de optimización de interfaces y sistemas sofisticados de cátodos o ánodos. La decisión de Idemitsu de construir una instalación de sulfuro de litio y los planes apoyados por el Ministerio de Economía, Comercio e Industria (METI) para el desarrollo de electrolitos sólidos ejemplifican cómo las inversiones en materiales upstream se están convirtiendo en un elemento estratégico en la industrialización de baterías totalmente de estado sólido.

El mercado muestra además un considerable potencial de expansión a través de esfuerzos específicos de investigación y desarrollo. Los proveedores capaces de superar los desafíos relacionados con la resistencia interfacial, la capacidad de fabricación, la sensibilidad a la humedad y la estabilidad cíclica están posicionados para lograr una posición superior en el mercado. A medida que avanza la industria, se espera que la demanda pase de materiales genéricos para baterías de próxima generación a plataformas de materiales más especializadas y para aplicaciones específicas diseñadas para vehículos eléctricos (EV), dispositivos electrónicos compactos y sistemas que requieren alta confiabilidad.

DESAFÍOS DEL MERCADO

La estabilidad de la interfaz, el rendimiento de la fabricación y la preparación de la cadena de suministro continúan creando riesgos de ejecución

Uno de los principales desafíos del mercado es traducir resultados prometedores de laboratorio y piloto en una producción comercial consistente. Las baterías de estado sólido dependen en gran medida de las interfaces de materiales, e incluso pequeñas inconsistencias en la calidad del electrolito, el contacto del cátodo, la densificación o la compatibilidad del ánodo pueden degradar el rendimiento. Esto hace que la ampliación sea particularmente exigente para los proveedores de materiales, ya que el éxito depende de la innovación química y de la confiabilidad y repetibilidad de la fabricación.

Un desafío adicional implica mejorar la preparación más amplia de la cadena de suministro. La industria continúa necesitando una mayor disponibilidad de materiales precursores, una mejor infraestructura de producción piloto a comercial y vías de calificación más estandarizadas. Aunque numerosos participantes del mercado están logrando rápidos avances, el ecosistema general sigue siendo menos maduro en comparación con los tradicionales.litio-baterías de iones. Esta situación puede generar cuellos de botella en la ampliación de escala, la calificación de los clientes y los plazos de comercialización, particularmente para proyectos de nivel automotriz.

En última instancia, el momento de la comercialización sigue siendo un desafío. Si bien el mercado muestra un fuerte impulso, el consumo real sigue dependiendo del logro oportuno de los hitos tecnológicos anunciados. Los retrasos en la puesta en servicio de la línea piloto, la calificación de las células o la integración del vehículo pueden retrasar la demanda de materiales iniciales. En consecuencia, las organizaciones que operan en este mercado deben conciliar estrategias de inversión a largo plazo con una ejecución meticulosa y una exposición diversificada a las aplicaciones.

Análisis de segmentación

Por tipo

El segmento de materiales activos catódicos y aditivos conductores lideró el mercado porque ofrece potencia mejorada

Según el tipo, el mercado se segmenta en materiales activos catódicos y aditivos conductores, electrolitos sólidos, materiales anódicos y otros.

El segmento de materiales activos catódicos y aditivos conductores representó la mayor cuota de mercado de materiales para baterías de estado sólido en 2025, impulsado por la necesidad de mejorar el rendimiento electroquímico, la estabilidad de la interfaz y la conductividad en arquitecturas de celdas de estado sólido. En los sistemas de estado sólido, la ingeniería de cátodos es particularmente importante debido a las diferencias en la compatibilidad de los materiales y el comportamiento del transporte iónico en comparación con las celdas tradicionales de electrolitos líquidos. En consecuencia, existe una demanda cada vez mayor de formulaciones de cátodos sofisticadas capaces de soportar arquitecturas densas, garantizar ciclos estables y ofrecer potencia mejorada. Además, se proyecta que este segmento exhiba una CAGR del 64,5% durante todo el período de estudio.

Se espera que los electrolitos sólidos crezcan a una tasa compuesta anual del 53,2% durante el período previsto. Estos materiales reemplazan a los electrolitos líquidos tradicionales y son fundamentales para mejorar la seguridad, la estabilidad térmica y el rendimiento electroquímico a largo plazo. El segmento abarca sistemas de electrolitos basados en sulfuros, óxidos y polímeros, cada uno de los cuales presenta distintas compensaciones en conductividad, estabilidad y capacidad de fabricación. La demanda de la industria está respaldada por los esfuerzos continuos para comercializar baterías totalmente de estado sólido, particularmente en plataformas de vehículos eléctricos y aplicaciones de baterías de alto valor. Además, los anuncios de Idemitsu para 2025 sobre el sulfuro de litio y la expansión de la capacidad de desarrollo de electrolitos sólidos subrayan aún más la importancia estratégica de este segmento.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El creciente enfoque en mejorar la seguridad de las baterías impulsó el crecimiento del segmento de vehículos eléctricos

En términos de uso final, el mercado se clasifica en vehículos eléctricos, electrónica de consumo y dispositivos portátiles, almacenamiento de energía estacionario, aeroespacial y defensa, y otros.

Los vehículos eléctricos tuvieron la mayor cuota de mercado y se espera que sean el segmento de más rápido crecimiento durante el período previsto. Esta expansión está impulsada principalmente por la creciente demanda de vehículos eléctricos, un enfoque en mejorar la seguridad de las baterías y la necesidad de una mayor densidad de energía y un ciclo de vida prolongado. Los sistemas de materiales de estado sólido están ganando cada vez más importancia en el desarrollo debaterías para vehículos eléctricosdebido a sus atributos de seguridad mejorados y estabilidad térmica superior en comparación con las baterías tradicionales de iones de litio. A medida que los fabricantes de automóviles y los desarrolladores de baterías continúen invirtiendo en plataformas de litio de estado sólido para futuras soluciones de movilidad, se espera que este segmento siga siendo el principal catalizador del crecimiento del mercado. Las pruebas en carretera de 2025 realizadas por Mercedes-Benz en colaboración con Factorial, junto con el desarrollo continuo de baterías de estado sólido por parte de Toyota, corroboran esta proyección optimista. Además, se prevé que este segmento crezca a una tasa de crecimiento anual compuesta del 64,9% durante el período de estudio.

El segmento de electrónica de consumo y dispositivos portátiles presenta una oportunidad importante, impulsada por la demanda de baterías compactas, livianas y de alto rendimiento en dispositivos como teléfonos inteligentes, relojes inteligentes, audífonos, computadoras portátiles y otros dispositivos electrónicos portátiles. La evaluación de materiales de baterías de estado sólido para estas aplicaciones ha aumentado debido a su potencial para permitir diseños más delgados, mayor seguridad y mayor densidad de energía. A medida que la demanda de dispositivos portátiles avanzados continúa creciendo, particularmente en la región de Asia Pacífico, se prevé que este segmento crezca durante el período de pronóstico. Además, los sólidos ecosistemas de fabricación de productos electrónicos y las cadenas de suministro en evolución continúan fomentando la adopción a largo plazo de materiales dentro de esta categoría. Además, se proyecta que este segmento crecerá a una tasa de crecimiento anual compuesta del 48,0% durante el período de estudio.

Se espera que el segmento de almacenamiento de energía estacionario mantenga un crecimiento a largo plazo a medida que el mercado de baterías de estado sólido se expanda más allá de las aplicaciones de movilidad. Las empresas de servicios públicos, los operadores de redes y los consumidores comerciales de energía buscan cada vez más sistemas de almacenamiento y soporte de redes de energía renovable más seguros y duraderos. Aunque la comercialización en este segmento aún se encuentra en sus primeras etapas en comparación con los vehículos eléctricos, la necesidad de un ciclo estable, seguridad operativa y una mayor vida útil de los activos lo hace prometedor.

Perspectivas regionales del mercado de materiales para baterías de estado sólido

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Solid-State Battery Materials Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2024, la región de Asia Pacífico tenía la mayor cuota de mercado con 42,17 millones de dólares y mantuvo su liderazgo en 2025, con 80,46 millones de dólares. Esta región se beneficia de ecosistemas sólidos de fabricación de baterías, cadenas de suministro integrales de electrónica y automoción, y numerosos desarrolladores destacados de tecnologías y materiales de estado sólido. China, Japón y Corea del Sur son parte integral de la producción de vehículos eléctricos (EV),batería avanzadainvestigación y desarrollo, y el desarrollo de materiales de próxima generación, estableciendo así a la región como la principal fuente de demanda e innovación de materiales para baterías de estado sólido.

Mercado de materiales para baterías de estado sólido de China

Para 2026, se prevé que el mercado chino alcance una valoración de 74,15 millones de dólares. Se espera que China siga siendo el principal centro de demanda a nivel nacional en Asia Pacífico, impulsado por sus importantes capacidades en la fabricación de vehículos eléctricos, producción de baterías y cadenas de suministro localizadas. El liderazgo del país en la producción de vehículos eléctricos y el avance del ecosistema de baterías crean un entorno favorable para la futura integración de materiales de estado sólido.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado japonés de materiales para baterías de estado sólido

Se estima que el mercado japonés en 2026 rondará los 26,46 millones de dólares, lo que representa aproximadamente el 9,2% de los ingresos mundiales.

Mercado de materiales para baterías de estado sólido de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 10,05 millones de dólares, lo que representa aproximadamente el 3,5% de los ingresos mundiales.

Europa

Se espera que Europa experimente un crecimiento sustancial del mercado en los próximos años. Durante el período previsto, se prevé que la región crezca a una tasa anual del 57,8%, alcanzando una valoración de mercado de 69,51 millones de dólares para 2026. La región combina un fuerte impulso en la electrificación automotriz con un creciente interés en la fabricación localizada de baterías, el abastecimiento estratégico de materiales y la calificación de baterías de próxima generación. El pronóstico de la demanda de Europa está impulsado principalmente por los programas de vehículos eléctricos, las aplicaciones industriales de alta confiabilidad y ciertos desarrollos de baterías relacionados con el sector aeroespacial. Además, la región cuenta con hitos notables en la comercialización. La iniciativa de pruebas en carretera para 2025 de Mercedes-Benz en asociación con Factorial, junto con el anuncio de ProLogium para 2025 sobre su hoja de ruta de producción en masa en Europa, ejemplifican el ascenso de Europa como un mercado importante para la validación y el despliegue de futuras baterías de estado sólido.

Mercado de materiales para baterías de estado sólido del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 10,78 millones de dólares, lo que representa aproximadamente el 3,7% de los ingresos mundiales.

Mercado alemán de materiales para baterías de estado sólido

Se estima que en 2026 el mercado alemán alcanzará unos 20,07 millones de dólares, lo que representará aproximadamente el 7,0% de los ingresos mundiales.

América del norte

Se prevé que América del Norte surja como el segundo mercado regional más grande durante el período previsto. La región se beneficia de una importante presencia temprana de innovadores en baterías, desarrolladores de tecnología de vehículos eléctricos e iniciativas en curso para desarrollar cadenas de suministro de baterías avanzadas. Entidades como QuantumScape y Solid Power son particularmente influyentes en la configuración del papel de la región en la tecnología de separadores, el desarrollo de electrolitos de sulfuro y la comercialización de celdas de estado sólido.

Mercado de materiales para baterías de estado sólido de EE. UU.

Dado el dominio estadounidense en la región, se estima que su mercado alcanzará unos 47,82 millones de dólares en 2026, lo que representa aproximadamente el 16,6% de las ventas mundiales.

América Latina y Medio Oriente y África

A lo largo del período previsto, se espera que América Latina, Oriente Medio y África experimenten un crecimiento relativamente moderado dentro de este mercado. Actualmente, estas regiones representan bases de demanda más pequeñas debido a la concentración del despliegue de baterías de estado sólido en áreas de fabricación de baterías más establecidas. En América Latina, es probable que surjan oportunidades potenciales a través devehículo eléctrico (VE)adopción, conexiones a materias primas de baterías y actividades específicas de montaje industrial. En Medio Oriente y África, el crecimiento potencial está más estrechamente vinculado a las estrategias de transición energética, las necesidades de almacenamiento a largo plazo y las aplicaciones de baterías especializadas para infraestructura. Aunque se prevé que ambas regiones sigan siendo más pequeñas que Asia Pacífico, Europa y América del Norte, continúan contribuyendo a las crecientes perspectivas a largo plazo de los materiales para baterías de estado sólido. Se prevé que el mercado latinoamericano alcance los 8,14 millones de dólares en 2026.

Mercado de materiales para baterías de estado sólido del CCG

El mercado del CCG en 2026 se estima en 5,35 millones de dólares, lo que representa aproximadamente el 1,9% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La capacidad de ampliación, la ingeniería de materiales y la validación comercial son diferenciadores fundamentales

El mercado opera dentro de un marco competitivo impulsado por la innovación, que prioriza los avances tecnológicos, la viabilidad comercial y la implementación a escala piloto sobre la amplia capacidad de producción existente. La ventaja competitiva se basa en la química patentada de electrolitos, la tecnología de interfaz o separador fabricable, la compatibilidad con litio-metal y la capacidad de respaldar la calificación del cliente a través del rendimiento confiable del material.

Dada la etapa incipiente del mercado, el liderazgo se caracteriza actualmente más por vías de comercialización creíbles que por el volumen. Se prevé que las organizaciones capaces de integrar ingeniería de materiales avanzada con fabricación escalable y alianzas estratégicas sólidas alcancen las posiciones más destacadas. Actualmente, BASF SE, Ampcera, Solid Power, Idemitsu Kosan, NEI Corporation, ProLogium y Sumitomo Metal Mining Co., Ltd. se encuentran entre las entidades más destacadas que operan en este ámbito.

LISTA DE EMPRESAS CLAVE DE MATERIALES DE BATERÍAS DE ESTADO SÓLIDO PERFILADAS

- BASF SE(Alemania)

- Ampcera(A NOSOTROS.)

- Energía sólida, Inc.(A NOSOTROS.)

- Idemitsu Kosan Co., Ltd.(Japón)

- Corporación NEI (EE. UU.)

- Umicore(Bélgica)

- Sumitomo Metal Mining Co., Ltd. (Japón)

- Corporación Nichia (Japón)

- Mitsubishi Chemical Corporation (Japón)

- Tokio Chemical Industry Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Solid Power anunció un acuerdo de evaluación conjunta con BASF SE y BMW para avanzar en el estado totalmente sólidobateríatecnología para un futuro vehículo de demostración, reforzando la relevancia comercial de su plataforma de electrolitos de sulfuro.

- Octubre de 2025:Sumitomo Metal Mining y Toyota firmaron un acuerdo de desarrollo conjunto para la producción en masa de materiales catódicos para baterías de estado sólido para BEV. Las empresas dijeron que habían desarrollado un material catódico muy duradero adecuado para ASSB.

- Abril de 2025:Idemitsu completó los trabajos de construcción para aumentar la capacidad de sus instalaciones piloto para tecnología de producción en masa relacionada con electrolitos sólidos, respaldando su hoja de ruta de ampliación.

- Octubre de 2024:NEI presentó polvo de electrolito sólido de haluro de Li₃InCl₆ para aplicaciones de I+D de baterías de estado sólido, ampliando su cartera de materiales SSE.

COBERTURA DEL INFORME

El análisis del mercado global de materiales para baterías de estado sólido proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre las cuotas de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 58,7% de 2026 a 2034 |

| Unidad | Valor (Millones de USD) Volumen (Kilotones) |

| Segmentación | Por tipo, uso final y región |

| Por tipo |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 158,33 millones de dólares en 2025 y se prevé que alcance los 11.597,40 millones de dólares en 2034.

Con una tasa compuesta anual del 58,7%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de uso final de vehículos eléctricos lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente demanda de vehículos eléctricos y baterías de alta energía más seguras está acelerando el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados