Tamaño del mercado de la economía espacial, participación y análisis de la industria, por cadena de valor (infraestructura espacial ascendente, lanzamiento y acceso a servicios espaciales, servicios espaciales descendentes), por aplicación (comunicación por satélite, observación de la Tierra y teledetección, posicionamiento, navegación y temporización, exploración espacial), por tipo de infraestructura (satélites, vehículos de lanzamiento, segmento terrestre, orbital y en el espacio, espacio profundo), por órbita (Tierra baja, Tierra media, órbita geoestacionaria, cislunar) y espacio profundo)

Tamaño del mercado de la economía espacial y perspectivas futuras

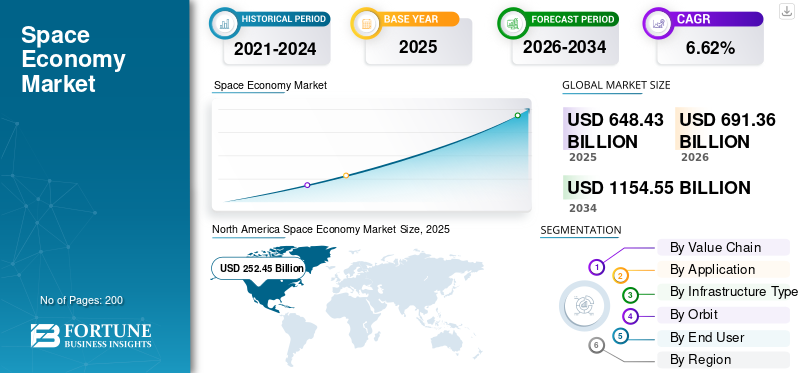

El tamaño del mercado mundial de la economía espacial se valoró en 648,43 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 691,36 mil millones de dólares en 2026 a 1154,55 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,62% durante el período previsto.

El mercado cubre todas las actividades que crean valor a partir de la exploración, operación, gestión y uso del espacio. Incluye satélites, servicios de lanzamiento, estaciones terrestres, terminales de usuario, observación de la Tierra, comunicaciones por satélite, posicionamiento/navegación/cronometraje, exploración espacial, sistemas espaciales de defensa y servicios espaciales emergentes. Se utiliza en telecomunicaciones, aviación, transporte marítimo, agricultura, defensa, pronóstico del tiempo, logística, respuesta a desastres, banca, seguros y monitoreo climático.

Los actores clave incluyen SpaceX en lanzamiento y banda ancha Starlink, Eutelsat/OneWeb en conectividad LEO, Iridium en satcom e IoT de misión crítica, Lockheed Martin y Northrop Grumman en espacio de defensa y seguridad nacional, Airbus en satélites e infraestructura comercial LEO, y Planet Labs en observación de la Tierra.análisis de datos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE LA ECONOMÍA ESPACIAL

El aumento de las constelaciones LEO y los servicios downstream es una tendencia del mercado

La IA generativa, la simulación basada en la física y los entornos de diseño inmersivo están remodelando los flujos de trabajo de los gemelos digitales aeroespaciales. Herramientas como Siemens NX Immersive Designer combinan AR, comandos de voz e inteligencia artificial para permitir a los ingenieros interactuar directamente con modelos de aviones en 3D. Esto está trasladando las decisiones clave de diseño, pruebas y certificación al entorno digital antes de que se produzcan las piezas físicas. Empresas emergentes como JetZero están utilizando software de gemelos digitales para acortar los plazos de desarrollo de aeronaves, mientras que iniciativas como el Centro de Gemelos Digitales del Reino Unido en Belfast están mostrando una creciente inversión pública y privada en la estandarización y adopción de gemelos digitales liderados por el sector aeroespacial.

DINÁMICA DEL MERCADO

MERCADO CONDUCTORES

Descargar muestra gratuita para conocer más sobre este informe.

Constelaciones de satélites y programas de defensa de próxima generación para impulsar el crecimiento del mercado

El creciente despliegue de constelaciones de satélites LEO y los crecientes mandatos de defensa gubernamentales son los impulsores más importantes de la economía espacial. La red Starlink de SpaceX generó unos ingresos estimados en 10.400 millones de dólares en 2025 y superó los 9 millones de suscriptores, con el Proyecto Kuiper de Amazon y otras constelaciones LEO expandiéndose activamente, lo que destaca el valor comercial desatéliteinfraestructura de banda ancha. En el lado de la defensa, los países están invirtiendo para desarrollar capacidades espaciales militares soberanas, y los países europeos y asiáticos han prometido programas espaciales militares internos en medio de conflictos regionales, mientras que el gasto militar estadounidense en el espacio está preparado para un rápido crecimiento a través de programas que incluyen el propuesto escudo antimisiles Golden Dome.

RESTRICCIONES DEL MERCADO

Congestión orbital y marcos regulatorios fragmentados para limitar la expansión del mercado

El ritmo de expansión del sector espacial se está viendo frenado por obstáculos estructurales causados por la sostenibilidad orbital y la fragmentación regulatoria. La densidad de objetos activos es ahora del mismo orden de magnitud que la de los desechos espaciales dentro de algunas bandas de altitud densamente pobladas en la órbita terrestre baja. Como resultado, el número de eventos que activan procedimientos para evitar colisiones aumenta anualmente; En 2024 se registraron varios eventos de fragmentación importantes, añadiendo miles de nuevos objetos de escombros. En mayo de 2025, la Unión Europea introdujo su propia Ley del Espacio con requisitos extraterritoriales para las empresas que buscan ingresar a los mercados espaciales europeos, lo que dificulta el cumplimiento para los operadores internacionales.

MERCADO OPORTUNIDADES

Las aplicaciones empresariales basadas en el espacio crean nuevas oportunidades

Las aplicaciones empresariales basadas en el espacio están generando nuevas oportunidades significativas al integrar la conectividad, el posicionamiento y los datos de observación de la Tierra basados en el espacio en procesos comerciales centrales en industrias como la logística, la agricultura, la energía, los seguros y las finanzas. Estas aplicaciones admiten análisis avanzados, mantenimiento predictivo, visibilidad de la cadena de suministro y modelos de riesgo climático, lo que permite a las organizaciones optimizar las operaciones y diferenciar los servicios. Al vincular los datos obtenidos desde el espacio con las plataformas digitales terrestres, las empresas pueden construir modelos de negocios resilientes basados en datos que respondan dinámicamente a los cambios ambientales y de mercado, fomentando la innovación en los ecosistemas comerciales y del sector público y privado.

DESAFÍOS DEL MERCADO

Los altos costos de capital y los largos ciclos de recuperación crean desafíos para el crecimiento

La economía espacial enfrenta un desafío estructural persistente debido a los altos costos de capital y los largos ciclos de recuperación inherentes al desarrollo y despliegue de satélites, sistemas de lanzamiento e infraestructura terrestre. Los análisis públicos y privados resaltan que estos activos requieren una inversión inicial sustancial en ingeniería, pruebas y cumplimiento normativo, mientras que los retornos generalmente se materializan solo después de años de servicio operativo. Los prolongados plazos de desarrollo, junto con la incertidumbre tecnológica y política, aumentan el riesgo percibido por los inversores y limitan el flujo de capital, especialmente hacia empresas más pequeñas y aplicaciones de nicho. Esta barrera elevada desalienta la rápida ampliación de los servicios espaciales y limita la diversidad de actores en el ecosistema, incluso cuando las tecnologías de lanzamiento reutilizables y los satélites más pequeños reducen algunos costos operativos, obstruyendo el crecimiento del mercado de la economía espacial.

Análisis de segmentación

Por cadena de valor

Ampliar la monetización de datos y los servicios habilitados para el espacio para impulsar los servicios espaciales posteriores

Según la cadena de valor, el mercado se segmenta en infraestructura espacial ascendente, lanzamiento y acceso a servicios espaciales, servicios espaciales descendentes, economía de uso final habilitada por el espacio y otros.

Se prevé que el segmento de servicios espaciales posteriores represente la mayor cuota de mercado de la economía espacial. El segmento está creciendo porque la disminución de los costos de lanzamiento y la proliferación de satélites LEO han desbloqueado una clase completamente nueva de servicios comerciales espaciales que empaquetan y venden datos derivados del espacio a industrias terrestres.

Se prevé que el segmento de lanzamiento y acceso a servicios espaciales aumente con una tasa compuesta anual alta del 7,26% durante el período previsto.

Por aplicación

La demanda global de banda ancha y la conectividad directa al dispositivo impulsarán el segmento de comunicaciones por satélite

Según la aplicación, el mercado se segmenta encomunicación satelital, observación de la Tierra y teledetección, posicionamiento, navegación y temporización, exploración espacial, seguridad nacional y espacio de defensa, servicios en el espacio y otros.

En 2025, el segmento de las comunicaciones por satélite dominaría el mercado mundial. El crecimiento del segmento está impulsado por las persistentes brechas de conectividad global y la viabilidad comercial de las constelaciones de banda ancha LEO han hecho de las comunicaciones por satélite la aplicación dominante que atrae inversiones en toda la economía espacial.

Se prevé que los servicios espaciales crezcan a una tasa compuesta anual elevada del 7,26% durante el período previsto.

Por tipo de infraestructura

Creación de prototipos virtuales que desplazan los ciclos físicos de construcción y prueba para impulsar el diseño de productos y el segmento de validación de conceptos

Según el tipo de infraestructura, el mercado se segmenta en satélites, vehículos de lanzamiento, infraestructura del segmento terrestre, infraestructura orbital y espacial, infraestructura lunar y del espacio profundo, y otros.

Se prevé que el segmento de satélites sea testigo de una cuota de mercado dominante durante el período de previsión. El segmento se está expandiendo a medida que los OEM y las nuevas empresas ahora pueden construir constelaciones a escalas comercialmente viables gracias a las importantes reducciones en los precios unitarios de los satélites provocadas por los avances en la tecnología de satélites pequeños y la producción automatizada.

Se proyecta que el segmento de infraestructura lunar y del espacio profundo crecerá a una tasa compuesta anual alta del 7,32% durante el período previsto.

Por órbita

Requisitos de baja latencia y construcción de megaconstelaciones para mantener el dominio del segmento de órbita terrestre baja

Basado en la órbita, el mercado se segmenta en órbita terrestre baja, órbita terrestre media, órbita geoestacionaria, dominio cislunar y espacio profundo, y otros.

El segmento de órbita terrestre baja dominó la cuota de mercado. El mercado se está expandiendo a medida que los operadores despliegan satélites en órbita LEO debido a las demandas técnicas de las conexiones de banda ancha, la observación de la Tierra y las aplicaciones de IoT, que requieren baja latencia y altas tasas de revisita que solo las órbitas LEO pueden proporcionar.

Además, se proyecta que el dominio cislunar y el espacio profundo crecerán a una tasa compuesta anual alta del 7,15% durante el período de estudio.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Recuperación de capital de riesgo y ampliación de contratos comerciales para fortalecer las empresas espaciales comerciales

Según el usuario final, el mercado se segmenta en empresas espaciales comerciales, agencias espaciales civiles gubernamentales, agencias de defensa e inteligencia, instituciones académicas y de investigación, y otras.

El segmento de empresas espaciales comerciales dominó la cuota de mercado en 2025. La mejora de la economía de lanzamiento, la maduración de los modelos de negocio y la ampliación de la contratación gubernamental de servicios espaciales comerciales están elevando colectivamente el piso de viabilidad comercial para las empresas privadas.

Además, se prevé que las agencias de defensa y de inteligencia crezcan a una tasa compuesta anual del 7,07% durante el período previsto.

Perspectivas regionales del mercado de la economía espacial

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Norte América

North America Space Economy Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 239,06 mil millones de dólares, y también mantuvo la participación líder en 2025, con 252,45 mil millones de dólares. La región sustenta la economía espacial global a través de una inversión federal sostenida, una infraestructura de lanzamiento madura y un denso ecosistema de operadores comerciales y proveedores de servicios intermedios.

Mercado de economía espacial de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 168 010 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 6,81 %. Estados Unidos da forma a la economía espacial global a través de importantes programas federales, un sólido capital de riesgo y una base industrial verticalmente integrada que abarca el lanzamiento, la fabricación de naves espaciales y la infraestructura digital.

Europa

Se prevé que Europa alcance los 166.400 millones de dólares en 2026 y registre una tasa de crecimiento del 6,66% durante el período previsto, que es la segunda más alta entre todas las regiones. La región aborda la economía espacial como un ecosistema industrial y político integrado, aprovechando la Agencia Espacial Europea y los programas de la UE para coordinar la financiación civil, construir infraestructura crítica y fomentar servicios basados en datos.

Mercado de economía espacial del Reino Unido

El mercado del Reino Unido en 2026 se estima en alrededor de 52,56 mil millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 6,98% durante el período previsto. El Reino Unido se está posicionando como un centro europeo para la fabricación de satélites, el lanzamiento de satélites pequeños y los servicios digitales basados en la observación de la Tierra a través de estrategias nacionales específicas y de coinversión público-privada.

Mercado de economía espacial de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 46.100 millones de dólares en 2026. Alemania sustenta las capacidades de la industria espacial de Europa continental con una fuerte participación gubernamental e industrial en las comunicaciones por satélite, la navegación y la observación de la Tierra.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 152.660 millones de dólares en 2026 y se convertirá en la tercera región más grande. Está surgiendo como un polo de crecimiento clave para la economía espacial, impulsado por inversiones a escala nacional en lanzamientos, constelaciones de satélites y servicios digitales habilitados para la observación de la Tierra.

Mercado de economía espacial de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con ingresos estimados en 2026 de alrededor de 48.220 millones de dólares. El país está ampliando su economía espacial a través de inversiones coordinadas centralmente en infraestructura de lanzamiento, navegación y sistemas de observación de la Tierra, junto con la expansión de aplicaciones posteriores en monitoreo ambiental, transporte yciudad inteligenteservicios.

Mercado de economía espacial de la India

En 2026, el mercado indio se estima en 42.290 millones de dólares. India está pasando de un sector espacial liderado en gran medida por el gobierno a un modelo híbrido que integra la infraestructura del sector público con un ecosistema espacial privado en rápida expansión.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. Estas regiones se están desarrollando y se encuentran en una etapa incipiente; sin embargo, son economías espaciales de importancia estratégica centradas en la observación de la Tierra, las comunicaciones y la navegación por satélite para la gestión de recursos, la planificación urbana y la seguridad. En 2026, los mercados de Oriente Medio, África y América Latina alcanzarán los 62.580 millones de dólares y los 40.890 millones de dólares respectivamente.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación y las asociaciones de empresas destacadas dan forma al posicionamiento en el mercado

El mercado de la economía espacial está moderadamente consolidado y está sustentado por importantes actores orientados al espacio, como las empresas industriales alineadas con la NASA, los grupos aeroespaciales impulsados por la ESA (incluidos Airbus, Thales Alenia Space, OHB) y agencias y contratistas a escala nacional en Estados Unidos, Europa, China e India. También ocupan posiciones importantes los grandes integradores del espacio de defensa y las empresas espaciales privadas emergentes activas en el lanzamiento, las constelaciones de satélites pequeños, la observación de la Tierra y los servicios en órbita, que en conjunto configuran un paisaje que no es ni muy fragmentado ni plenamente oligopólico.

Las empresas líderes invierten en sistemas satelitales y de lanzamiento reutilizables, plataformas satelitales avanzadas, servicios en órbita y cargas útiles de comunicaciones y observación de la Tierra de alta precisión, al tiempo que forman alianzas estratégicas con agencias espaciales nacionales, operadores comerciales y proveedores de tecnología. Estas asociaciones sustentan infraestructuras a gran escala, como constelaciones de navegación,gemelo digitalCapas de datos listas para usar y redes de comunicaciones seguras, que ayudan a asegurar misiones a largo plazo, desarrollar conjuntamente estándares técnicos y compartir infraestructura.

LISTA DE EMPRESAS CLAVE DE LA ECONOMÍA ESPACIAL PERFILADAS

- EspacioX(A NOSOTROS.)

- boeing(A NOSOTROS.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman(A NOSOTROS.)

- Aerobús(Francia)

- Thales Alenia Espacio(Francia)

- Laboratorio de cohetes (Nueva Zelanda)

- Maxar Technologies (EE. UU.)

- OneWeb (Reino Unido)

- Corporación de Ciencia y Tecnología Aeroespacial de China (CASC) (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:El Comando de Sistemas Espaciales de la Fuerza Espacial de EE. UU. ha otorgado a Lockheed Martin un pedido de tarea de precio fijo en firme por valor de 105 millones de dólares para respaldar el lanzamiento del GPS IIIF y las pruebas en órbita. Los servicios relacionados con el sistema de control operativo del Plan de Evolución de la Arquitectura (AEP) están cubiertos por este contrato junto con el soporte para el lanzamiento del satélite GPS IIIF, las operaciones orbitales tempranas y su eventual eliminación (vehículos espaciales SV11-22).

- Abril de 2026:Un departamento del gobierno del Reino Unido ha otorgado a Network Innovations un contrato de varios años para proporcionar un nuevo sistema de monitoreo de personal y conocimiento de la situación por satélite que servirá a los empleados estacionados en todo el mundo. De acuerdo con el acuerdo, Network Innovations ofrecerá una arquitectura distribuida globalmente, segura y resistente para alojar y gestionar las capacidades de monitoreo de personal y vehículos del departamento.

- Febrero de 2026:JAXA contrató a un fabricante japonés de satélites para construir e implementar un relé de comunicaciones en órbita lunar que permitirá misiones lunares tripuladas y no tripuladas en el futuro. Las fases de ejecución del proyecto y los principales hitos están previstos para 2026.

- Diciembre de 2025:La Agencia de Desarrollo Espacial (SDA) ha adjudicado a L3Harris Technologies un contrato para construir dieciocho satélites infrarrojos para la capa de seguimiento del Tramo 3 (T3). El acuerdo, que tiene un valor máximo de 843 millones de dólares, cubre operaciones, sostenibilidad y terreno.software. La constelación de Arquitectura Espacial de Guerra Proliferada (PWSA) de la SDA, cuyo objetivo es defender a los EE. UU. contra amenazas de misiles sofisticadas, incluidos los misiles hipersónicos, se verá reforzada por estos satélites de capa de seguimiento.

- Septiembre de 2024:La NASA ha otorgado a Intuitive Machines, LLC, con sede en Houston, un contrato para respaldar los sistemas de retransmisión lunar de la agencia como parte de la Red del Espacio Cercano, administrada por el Centro de Vuelos Espaciales Goddard en Greenbelt, Maryland.

COBERTURA DEL INFORME

El análisis del mercado global de la economía espacial incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria de la aviación y prevalencia por regiones clave. El informe también proporciona un panorama competitivo en profundidad con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,62% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por cadena de valor, aplicación, tipo de infraestructura, órbita, usuario final y región |

| Por cadena de valor |

|

| Por aplicación |

|

| Por tipo de infraestructura |

|

| Por órbita |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 648.430 millones de dólares en 2025 y se prevé que alcance los 1.154.550 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 252.450 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 6,62% durante el período previsto de 2026-2034.

Por cadena de valor, se espera que el segmento de servicios espaciales downstream domine el mercado.

Las constelaciones de satélites y los programas de defensa de próxima generación son un factor clave que impulsa el crecimiento del mercado.

Boeing, Airbus, Lockheed Martin, el grupo Thales y Space X son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado receptivo de lanzamiento espacial

- mercado de infraestructura espacial cislunar

- Mercado de tecnología espacial

- Mercado geográfico

- Mercado de satélites

- Mercado satelital de Leo

- Mercado de conciencia situacional (SSA) del espacio

- Mercado de monitoreo y eliminación de escombros espaciales

- Mercado satélite pequeño

- Mercado de carga útil satelital