Tamaño del mercado de carga de megavatios para camiones, participación y análisis de la industria, por componente (hardware y software), por tipo de carga (carga en depósito, carga pública y carga semipública), por potencia de salida (1 MW – 2 MW, 2 MW – 3 MW y más de 3 MW), por aplicación (transporte de larga distancia, distribución regional, logística y almacenamiento, aplicaciones industriales y puertos y transporte intermodal), por uso final (operadores de flotas, infraestructura de carga) Proveedores, OEM de vehículos y operadores de redes y servicios públicos de energía) y pronóstico reg

Tamaño del mercado de carga de megavatios para camiones y perspectivas futuras

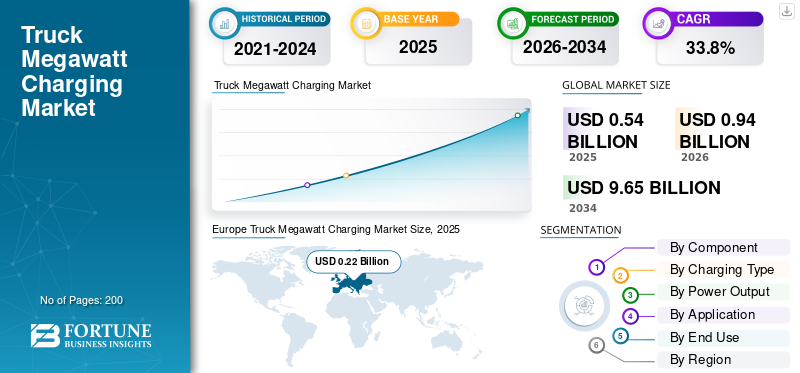

El tamaño del mercado de carga de megavatios para camiones se valoró en 540 millones de dólares en 2025. Se prevé que el mercado crezca de 940 millones de dólares en 2026 a 9,650 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 33,8% durante el período previsto.

El mercado representa el ecosistema de soluciones de carga de potencia ultraalta (normalmente 1 MW y más) diseñadas para vehículos eléctricos pesados (camiones). Incluye infraestructura de carga, hardware, software y sistemas de integración de red que permiten un rápido reabastecimiento de energía para operaciones de flotas comerciales y de larga distancia. El mercado apoya la electrificación del transporte de mercancías reduciendo el tiempo de carga, mejorando la eficiencia operativa y facilitando la adopción de baterías eléctricas ypila de combustiblecamiones a nivel mundial.

Los factores clave incluyen la creciente electrificación del transporte pesado, estrictas regulaciones sobre emisiones e incentivos gubernamentales para vehículos de cero emisiones. La creciente demanda de infraestructura de carga rápida para minimizar el tiempo de inactividad, los avances en la tecnología de baterías y la expansión de los sectores de logística y comercio electrónico aceleran aún más la adopción de soluciones de carga de megavatios para operaciones eficientes de larga distancia.

Los principales actores del mercado incluyen ABB E-mobility, Siemens, Tesla, ChargePoint, Kempower, Alpitronic y Shell Recharge, que compiten a través de tecnología de carga de alta potencia, capacidades de integración de red y soluciones de infraestructura escalables. Estas empresas se centran en sistemas de carga ultrarrápida, gestión inteligente de la energía, asociaciones con operadores de flotas y ampliación de las redes de carga para respaldar la adopción de camiones eléctricos de larga distancia.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE CARGA DE MEGAVAtioS PARA CAMIONES

La integración de la gestión inteligente de la energía y los ecosistemas de carga digital es una tendencia clave del mercado

Una tendencia clave en el mercado es el creciente énfasis en los materiales ligeros y la integración electrónica. Los fabricantes utilizan cada vez más fibra de carbono, aleaciones avanzadas ycompuestoMateriales para reducir el peso manteniendo la resistencia y la durabilidad. Al mismo tiempo, los sistemas de cambios electrónicos y las tecnologías inalámbricas están ganando terreno entre los ciclistas profesionales y entusiastas para mejorar la precisión y el rendimiento. Estas innovaciones están mejorando la eficiencia general de la conducción y la experiencia del usuario. La tendencia también se ve respaldada por la creciente participación en el ciclismo competitivo y la demanda de bicicletas premium. A medida que la tecnología continúa evolucionando, los fabricantes de componentes se centran en ofrecer productos de alto rendimiento, personalizables y estéticamente atractivos para seguir siendo competitivos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Regulaciones estrictas sobre emisiones y objetivos de descarbonización para acelerar el crecimiento del mercado

Los gobiernos de América del Norte, Europa y Asia Pacífico están implementando estrictas normas de emisiones y objetivos netos cero, lo que obliga a los operadores de flotas a hacer la transición hacia vehículos pesados de cero emisiones. Regulaciones como los mandatos de reducción de CO₂, las prohibiciones de diésel en áreas urbanas y las iniciativas de transporte de carga ecológicas están empujando a los fabricantes de equipos originales y a los proveedores de logística a adoptar camiones eléctricos. Este cambio requiere el desarrollo de una infraestructura de carga de megavatios capaz de soportar baterías grandes de alta capacidad y operaciones de larga distancia. Los programas de financiación pública y los marcos de políticas apoyan aún más el despliegue de infraestructura, reduciendo la carga financiera de las partes interesadas. A medida que se intensifica la presión regulatoria, se espera que la demanda de redes de carga confiables y ultrarrápidas crezca significativamente, posicionando la carga de megavatios como un facilitador crítico del transporte de carga sostenible, impulsando así el crecimiento del mercado de carga de megavatios para camiones.

RESTRICCIONES DEL MERCADO

La alta inversión de capital y las limitaciones de la infraestructura de red frenan la expansión del mercado

El despliegue de sistemas de carga de megavatios requiere una inversión inicial sustancial en hardware de carga, desarrollo de sitios y actualizaciones de la red. Estos sistemas exigen una infraestructura eléctrica sólida, incluidos transformadores y subestaciones de alta capacidad, que pueden no estar disponibles en todas las regiones. Además, los costos de instalación pueden ser prohibitivos para los operadores de flotas más pequeñas y los proveedores de carga independientes. La congestión de la red, los retrasos en los permisos y la necesidad de coordinación con las empresas de servicios públicos complican aún más los cronogramas del proyecto. La falta de modelos de precios estandarizados y el incierto retorno de la inversión también disuaden a las partes interesadas de realizar un despliegue a gran escala. Estas barreras financieras y de infraestructura en conjunto desaceleran el ritmo de adopción, particularmente en los mercados emergentes donde la preparación de la red y la disponibilidad de capital siguen siendo limitadas.

OPORTUNIDADES DE MERCADO

Expansión del transporte eléctrico de larga distancia para crear oportunidades de infraestructura para el mercado

La creciente adopción de camiones eléctricos para transporte de carga regional y de larga distancia está creando importantes oportunidades para la infraestructura de carga de megavatios. A medida que aumentan las capacidades de las baterías para soportar autonomías ampliadas, la necesidad de una carga ultrarrápida a lo largo de autopistas y corredores logísticos se vuelve crítica. Esto abre vías para asociaciones público-privadas, redes de carga basadas en corredores e integración con fuentes de energía renovables. Los operadores de flotas buscan cada vez más centros de carga dedicados para optimizar los tiempos de carga y mejorar la utilización de los activos. Además, la aparición decamión como servicioy los ecosistemas logísticos electrificados están impulsando la demanda de soluciones de carga escalables e interoperables. Estos desarrollos presentan un fuerte potencial de crecimiento para los proveedores de infraestructura, los desarrolladores de tecnología y las empresas de energía que ingresan al mercado.

DESAFÍOS DEL MERCADO

La falta de estandarización en las tecnologías de carga plantea desafíos operativos

La ausencia de normas armonizadas a nivel mundial para los sistemas de carga de megavatios presenta un desafío importante para el crecimiento del mercado. Las variaciones en los tipos de conectores, protocolos de comunicación y especificaciones de carga crean problemas de compatibilidad entre los vehículos y la infraestructura. Esta fragmentación puede generar ineficiencias, mayores costos e interoperabilidad limitada entre regiones y fabricantes. Los operadores de flotas pueden enfrentar dificultades para ampliar sus operaciones debido a experiencias de carga inconsistentes. Además, los estándares en evolución, como el Sistema de carga de megavatios (MCS), aún se encuentran en las primeras etapas de adopción, lo que genera incertidumbre entre las partes interesadas. Abordar las brechas de estandarización requiere la colaboración entre los OEM, los proveedores de tecnología y los organismos reguladores para garantizar una integración perfecta y una implementación generalizada de soluciones de carga de megavatios.

Análisis de segmentación

Por componente

Alta inversión en infraestructura y papel fundamental en la implementación de carga para impulsar el dominio del segmento de hardware

Según el componente, el mercado se clasifica en hardware ysoftware.

El segmento de hardware domina el mercado debido a su papel esencial en el despliegue de infraestructura de carga de megavatios, incluidos cargadores, electrónica de potencia y equipos de conexión a la red. La alta intensidad de capital y la necesidad de sistemas robustos y de alta capacidad para camiones pesados impulsan inversiones significativas. La expansión continua de los corredores de carga y los centros de flotas sostiene aún más la demanda, ya que el hardware constituye la columna vertebral de redes de carga confiables y ultrarrápidas.

Se prevé que el segmento de software crezca a una tasa compuesta anual del 35,4% durante el período previsto. La creciente adopción de carga inteligente, sistemas de gestión de energía y plataformas digitales para monitoreo, facturación y optimización está acelerando la demanda de soluciones de software avanzadas en las redes de carga.

Por tipo de carga

Necesidades de carga centradas en la flota y eficiencia operativa para impulsar el dominio de la carga en depósito

Según el tipo de carga, el mercado se clasifica en carga de depósito, carga pública y carga semipública.

La carga en depósito domina el mercado, ya que los operadores de flotas prefieren una infraestructura de carga centralizada en los depósitos para garantizar el control operativo, la rentabilidad y horarios de carga predecibles. Permite la carga nocturna, reduce la dependencia de la infraestructura pública y respalda una alta utilización de la flota. Las grandes empresas de logística y transporte están invirtiendo fuertemente en depósitossistemas de carga de megavatiospara agilizar las operaciones y minimizar el tiempo de inactividad, reforzando el dominio del segmento.

Se prevé que la carga pública crezca a una tasa compuesta anual del 35,0% durante el período previsto. La expansión de los corredores de carga en las carreteras, las inversiones gubernamentales y la creciente adopción de camiones eléctricos de larga distancia están impulsando la demanda de infraestructura de carga pública accesible y de alta potencia.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por potencia de salida

Equilibrio óptimo entre la velocidad de carga y la viabilidad de la infraestructura para impulsar el dominio del segmento de 1 MW a 2 MW

Según la producción de energía, el mercado se clasifica en 1 MW-2 MW, 2 MW-3 MW y más de 3 MW.

El segmento de 1 MW-2 MW domina el mercado ya que ofrece un equilibrio óptimo entre alta velocidad de carga y requisitos de infraestructura manejables. Este rango es ampliamente adoptado para la actualidad.camiones eléctricos de servicio pesado, lo que permite tiempos de respuesta eficientes sin una tensión excesiva en la red. Se alinea bien con las capacidades de la red existente y es rentable para implementaciones de depósitos y corredores, lo que la convierte en la opción preferida para implementaciones de carga de megavatios en etapas iniciales.

Se proyecta que el segmento de 2 MW-3 MW crecerá a una tasa compuesta anual del 37,1% durante el período previsto. Las crecientes capacidades de las baterías y la demanda de carga ultrarrápida en aplicaciones de larga distancia están impulsando la adopción de mayores potencias para reducir aún más el tiempo de carga.

Por aplicación

La creciente electrificación de los corredores de carga impulsará el dominio del segmento del transporte de larga distancia

Según la aplicación, el mercado se clasifica en transporte de larga distancia, distribución regional, logística y almacenamiento, aplicaciones industriales y puertos y transporte intermodal.

El segmento del transporte de larga distancia domina el mercado debido a la creciente electrificación de los corredores de carga y la creciente demanda de transporte por carretera con cero emisiones en distancias extendidas. La carga de megavatios es fundamental para minimizar el tiempo de inactividad y permitir una alta capacidadbateríacamiones para operar eficientemente a través de las carreteras. Las inversiones en infraestructura basada en corredores y las asociaciones entre fabricantes de equipos originales, servicios públicos y proveedores de logística refuerzan aún más el liderazgo del segmento.

Se proyecta que el segmento de aplicaciones industriales crecerá a una tasa compuesta anual del 33,6% durante el período previsto. La creciente electrificación de las operaciones pesadas en las instalaciones de minería, construcción y fabricación está impulsando la demanda de soluciones de carga de alta potencia para respaldar el uso continuo y intensivo de energía de los vehículos.

Por uso final

Creciente electrificación de flotas y necesidad de control operativo para impulsar el dominio del segmento de operadores de flotas

Según el uso final, el mercado se clasifica en operadores de flotas, proveedores de infraestructura de carga, fabricantes de equipos originales de vehículos y operadores de redes y empresas de energía.

El segmento de operadores de flotas domina el mercado a medida que las empresas de logística electrifican cada vez más sus flotas para reducir las emisiones y los costos operativos. Estos operadores invierten directamente en infraestructura de carga de megavatios para garantizar la confiabilidad, optimizar los programas de carga y mantener una alta utilización de los vehículos. Las configuraciones de carga exclusivas en depósitos y corredores permiten un mejor control sobre el consumo de energía y minimizan el tiempo de inactividad, lo que refuerza su posición de liderazgo.

Se prevé que los proveedores de infraestructura de carga crezcan a una tasa compuesta anual del 35,3% durante el período previsto. Las crecientes inversiones en redes de carga públicas y basadas en corredores, junto con asociaciones con flotas y servicios públicos, están acelerando el despliegue de soluciones de carga escalables y de alta potencia.

Perspectivas regionales del mercado de carga de megavatios para camiones

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Medio Oriente y África y América Latina.

Europa

Europe Truck Megawatt Charging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa domina el mercado debido a estrictas regulaciones sobre emisiones, objetivos agresivos de descarburación y un fuerte respaldo político para el transporte de carga con cero emisiones. La región se beneficia de la adopción temprana decamiones electricose importantes inversiones en corredores de cobro transfronterizos en el marco de iniciativas como AFIR. La colaboración entre gobiernos, fabricantes de equipos originales y proveedores de energía acelera el despliegue de infraestructura. Las redes eléctricas bien establecidas y los programas de financiación respaldan aún más el despliegue a gran escala de sistemas de carga de megavatios, reforzando la posición de liderazgo de Europa.

Mercado de carga de megavatios para camiones del Reino Unido

Se estima que en 2026 el mercado del Reino Unido ascenderá a unos 500 millones de dólares, lo que representa una modesta parte de los ingresos mundiales. Los fuertes incentivos gubernamentales, los objetivos netos cero y la expansión de los corredores de carga eléctricos están acelerando el despliegue de infraestructura y la electrificación de flotas.

Mercado de carga de megavatios para camiones en Alemania

Se estima que el mercado alemán en 2026 ascenderá a alrededor de 100 millones de dólares, lo que representa una parte notable de los ingresos mundiales. Una base industrial sólida, la adopción temprana de camiones eléctricos y grandes inversiones en corredores de carga en carreteras están impulsando una expansión constante del mercado.

Asia Pacífico

Asia Pacífico tiene la segunda mayor cuota de mercado de carga de megavatios para camiones y se prevé que crezca a una tasa compuesta anual del 35,2% durante el período previsto. La rápida industrialización, la expansión del comercio electrónico y el fuerte apoyo gubernamental a la movilidad eléctrica impulsan la demanda de camiones eléctricos de servicio pesado. Países como China, Japón y Corea del Sur están invirtiendo fuertemente en infraestructura de carga y tecnologías de baterías. El aumento de las capacidades de fabricación nacional y las iniciativas de electrificación de flotas a gran escala aceleran aún más la adopción en toda la región.

Mercado de carga de megavatios para camiones de China

Se estima que el mercado chino en 2026 alcanzará alrededor de 210 millones de dólares, lo que representa una parte importante de los ingresos mundiales. Fuerte respaldo gubernamental, granvehículo comercialLa base y la rápida expansión de la infraestructura de vehículos eléctricos están acelerando la adopción de la carga de megavatios.

América del norte

América del Norte representa el tercer mercado más grande, impulsado por crecientes inversiones en transporte de carga sin emisiones y marcos regulatorios de apoyo. Los incentivos a nivel federal y estatal, particularmente en EE. UU., fomentan la adopción de camiones eléctricos e infraestructura de carga. La expansión de las redes logísticas y los proyectos piloto de corredores de carga de megavatios están impulsando el crecimiento del mercado regional. Las asociaciones estratégicas entre fabricantes de equipos originales, servicios públicos y proveedores de carga también están facilitando el despliegue de infraestructura en rutas de carga clave.

A NOSOTROS. Mercado de carga de megavatios para camiones

Se estima que el mercado estadounidense en 2026 ascenderá a unos 160 millones de dólares, lo que representará una parte importante de los ingresos mundiales. Los programas de financiación federal, la creciente electrificación logística y los corredores piloto de carga de megavatios están apoyando el desarrollo de infraestructura a gran escala.

Medio Oriente y África

El mercado de Medio Oriente y África se encuentra en una fase de desarrollo, con la adopción gradual de camiones eléctricos e infraestructura de carga. Las iniciativas gubernamentales centradas en la sostenibilidad, particularmente en los Emiratos Árabes Unidos y Arabia Saudita, están respaldando el despliegue en las primeras etapas. Inversiones enciudades inteligentesy los centros logísticos están creando oportunidades para soluciones de carga de megavatios. Sin embargo, la disponibilidad limitada de la red y los altos costos de infraestructura pueden frenar la adopción a gran escala en el futuro.

América Latina

América Latina está experimentando un crecimiento constante impulsado por el aumento de las actividades logísticas y un mayor enfoque en el transporte sostenible. Países como Brasil y México están explorando soluciones de movilidad eléctrica para reducir las emisiones y la dependencia del combustible. Proyectos piloto y asociaciones público-privadas están apoyando el despliegue inicial de infraestructura de carga. Si bien la adopción aún se encuentra en una etapa temprana, se espera que la mejora del apoyo regulatorio y las tendencias de electrificación del transporte de carga urbana impulsen la demanda futura.

PAISAJE COMPETITIVO

Actores clave de la industria

Avances tecnológicos y asociaciones estratégicas para intensificar la competencia en el mercado

El mercado de carga de megavatios para camiones se caracteriza por la presencia de fabricantes establecidos de equipos eléctricos, proveedores de soluciones de carga y empresas de tecnología emergentes que compiten para construir ecosistemas de carga de alta potencia. Actores clave como ABB, Siemens, Tesla, Kempower y Alpitronic se centran en desarrollar sistemas de carga ultrarrápidos con mayor eficiencia y escalabilidad. Las empresas están invirtiendo fuertemente en I+D para mejorar las capacidades de producción de energía, reducir el tiempo de carga y garantizar la compatibilidad con los camiones eléctricos pesados de próxima generación, fortaleciendo su posicionamiento tecnológico.

Los participantes del mercado participan cada vez más en colaboraciones estratégicas con operadores de flotas, fabricantes de equipos originales y proveedores de energía para acelerar el despliegue de infraestructura y ampliar el alcance geográfico. Las asociaciones, empresas conjuntas y proyectos piloto de corredores son estrategias comunes para establecer una presencia temprana en el mercado. Además, las empresas están haciendo hincapié en la integración de software,energía inteligentegestión y optimización de la red para diferenciar sus ofertas. Se espera que la intensidad competitiva aumente a medida que los nuevos participantes y los actores regionales se centren en la innovación, la optimización de costos y la expansión de las redes de carga a nivel mundial.

LISTA DE EMPRESAS CLAVE DE CARGA DE MEGAWATT PARA CAMIONES PERFILADAS

- ABB movilidad eléctrica(Suiza)

- siemens(Alemania)

- Tesla (Estados Unidos)

- Heliox (Países Bajos)

- Kempower(Finlandia)

- alpitrónico(Italia)

- Electrónica Delta (Taiwán)

- Milence (Países Bajos)

- Recarga Shell (Reino Unido)

- pulso pb (Reino Unido)

- EN (Alemania)

- Enel X Way (Italia)

- Camión Daimler (Alemania)

- Grupo Volvo (Suecia)

- Grupo Traton (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:ABB anunció el despliegue de sus sistemas de carga de megavatios de próxima generación en corredores de carga europeos clave, con el objetivo de respaldar a los camiones eléctricos de larga distancia con carga ultrarrápida y capacidades avanzadas de integración en la red..

- Marzo de 2026:Tesla ha inaugurado la primera estación de carga Megacharger para los clientes de su camión eléctrico, el Semi, en Estados Unidos. Tesla planea abrir cargadores de camiones en 37 ubicaciones para 2026. Según se informa, el primer cargador de acceso público ya está disponible en California. La compañía anunció este desarrollo en las redes sociales.

- Diciembre de 2025:Kempower consiguió un importante contrato para suministrar soluciones de carga de megavatios para una flota logística nórdica, mejorando la eficiencia de la carga y apoyando los objetivos de electrificación regional..

- noviembre 2025: Siemens AG Austria y OMV AG han firmado un acuerdo de cooperación para reducir el CO2emisiones generadas por empresas de tráfico de vehículos pesados y operaciones logísticas. Esto es lo que pretende lograr el memorando de entendimiento entre Siemens AG y OMV AG. Las dos empresas tienen la intención de proporcionar soluciones de carga innovadoras y seguras para los futuros llamados eDepots para cumplir con los requisitos de movilidad sostenible. Estos ofrecen numerosas ventajas a los operadores de flotas, especialmente en el sector del transporte y la logística.

- Noviembre de 2025:Alpitronic lanzó una plataforma de carga de alta potencia capaz de soportar estándares de carga de megavatios, dirigida a vehículos comerciales pesados en toda Europa.

- octubre 2025: ChargePoint anunció el desarrollo de una arquitectura de carga de megavatios adaptada a camiones eléctricos, centrándose en infraestructura escalable y soluciones inteligentes de gestión de energía.

- Septiembre 2025: Shell Recharge se asoció con operadores de flotas para implementar centros de carga de alta capacidad a lo largo de corredores logísticos clave en Europa, acelerando la adopción del transporte de carga eléctrico.

COBERTURA DEL INFORME

El análisis de mercado de carga de megavatios para camiones proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 33,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, tipo de carga, potencia de salida, aplicación, uso final y región |

| Por componente |

|

| Por tipo de carga |

|

| Por potencia de salida |

|

| Por aplicación |

|

| Por uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 540 millones de dólares en 2025 y se prevé que alcance los 9,650 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 220 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 33,8% durante el período previsto de 2026-2034.

El segmento de carga en depósito lideró el mercado por producción de energía.

Las estrictas regulaciones sobre emisiones y los objetivos de descarburación impulsan el crecimiento del mercado.

Europa tenía la mayor participación en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados