Tamaño del mercado de videovigilancia, participación y análisis de la industria, por componente (hardware, software y videovigilancia como servicio (VSaaS)), por usuario final (comercial, industrial, residencial y gubernamental) e informe de pronóstico regional 2026-2034

Tamaño del mercado de videovigilancia y descripción general de la industria

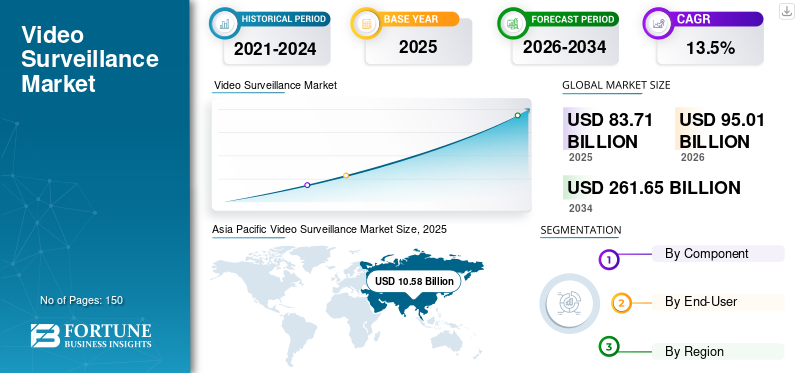

El tamaño del mercado mundial de videovigilancia se valoró en 83,71 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 95,01 mil millones de dólares en 2026 a 261,65 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,50% durante el período previsto.Asia Pacífico tuvo la mayor cuota de mercado, representando el 55,33% del mercado global en 2025.

La videovigilancia está impulsada por los crecientes requisitos de seguridad y la rápida expansión de la infraestructura digital. La implementación ya no se limita a entornos de alto riesgo, sino que se ha convertido en una capa fundamental en entornos comerciales, industriales, residenciales y del sector público. El tamaño actual del mercado de videovigilancia refleja una inversión global sostenida más que una demanda cíclica, con una fuerte presencia tanto en las economías desarrolladas como en las emergentes.

Históricamente, la expansión del mercado fue impulsada por la implementación de cámaras analógicas y las necesidades básicas de monitoreo. Esto cambió a medida que los sistemas basados en el Protocolo de Internet, las imágenes de alta definición y el almacenamiento en red remodelaron las capacidades del sistema. El crecimiento se aceleró a medida que las plataformas de vigilancia evolucionaron de herramientas de grabación pasivas a sistemas de inteligencia activos. El mercado ahora ha entrado en una etapa de madurez en escala, donde la demanda de reemplazo, las actualizaciones del sistema y la expansión de funciones superan las instalaciones por primera vez.

El crecimiento del mercado de videovigilancia a corto plazo está respaldado por la modernización de la infraestructura, las iniciativas de seguridad urbana y las prioridades de gestión de riesgos empresariales. Se espera que el impulso a mediano plazo se fortalezca a medida que el análisis, la conectividad en la nube y la inteligencia artificial se conviertan en estándares en lugar de opcionales. A largo plazo, las perspectivas del mercado siguen siendo estructuralmente positivas a medida que los datos de vigilancia se integran más profundamente con los marcos operativos, de seguridad y de cumplimiento.

Aplicaciones deinteligencia artificial (IA)y es probable que los algoritmos de aprendizaje profundo afecten el crecimiento del mercado. De manera similar, es probable que la integración del análisis de vídeo cree oportunidades de mercado lucrativas en los próximos años. Según el índice de vigilancia global de IA, el 51,0% de las democracias liberales, como Estados Unidos, Canadá y otros, implementaron sistemas de vigilancia avanzados. Por lo tanto, se prevé que la aparición de sistemas de vigilancia basados en IA impulse el crecimiento del mercado. Sin embargo, es probable que la actual pandemia de COVID-19 restrinja el crecimiento del mercado de videovigilancia durante un intervalo de tiempo específico.

Además, el mercado está entrando en una etapa crítica de convergencia digital, en la que los análisis basados en inteligencia artificial, la computación en la nube y el procesamiento de borde están redefiniendo los puntos de referencia de desempeño de la vigilancia. Las empresas dan prioridad a la interoperabilidad, la ciberseguridad y los sistemas de cámaras energéticamente eficientes que cumplen con los estándares globales establecidos por organizaciones como la Agencia Internacional de Energía (AIE) y el Departamento de Energía de los Estados Unidos (DOE). La implementación de sistemas de vigilancia neutros en carbono y de bajo consumo promueve la sostenibilidad corporativa al tiempo que reduce el costo total de propiedad. Además, los avances en la infraestructura 5G permiten una conectividad perfecta entre dispositivos descentralizados, mejorando la capacidad de respuesta y la eficiencia de la transferencia de datos en entornos urbanos de alta densidad.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE VIDEOVIGILANCIA

- Tamaño del mercado en 2025: 83,71 mil millones de dólares

- Tamaño del mercado en 2026: 95 010 millones de dólares

- Tamaño del mercado previsto para 2034: 261,65 mil millones de dólares

- CAGR: 13,50% de 2026 a 2034

- Asia Pacífico dominó el mercado de videovigilancia con una participación del 55,33% en 2025.

- El segmento de hardware representó la mayor proporción por componente en 2025.

- El segmento comercial mantuvo la participación líder por usuario final en 2025.

Asia Pacífico

Asia Pacífico lideró el mercado global, impulsado por proyectos de ciudades inteligentes, rápida urbanización e iniciativas de vigilancia gubernamental a gran escala.

América del norte

América del Norte está experimentando un fuerte crecimiento debido a la creciente adopción de vigilancia habilitada por IA, plataformas basadas en la nube y protección de infraestructura crítica.

Europa

Europa continúa expandiéndose de manera constante, respaldada por inversiones en seguridad pública y una creciente demanda de soluciones de vigilancia que cumplan con la privacidad.

A NOSOTROS.

El creciente despliegue de sistemas de vigilancia avanzados, tecnologías de reconocimiento facial y plataformas reforzadas con ciberseguridad está respaldando el crecimiento del mercado.

Japón

Fuertes inversiones en tecnologías de vigilancia impulsadas por IA y desarrollo de infraestructura inteligente están impulsando la expansión del mercado.

Leer más

¿Cuáles son las principales tendencias en el mercado de Videovigilancia?

Tendencia creciente de aprendizaje profundo en videovigilancia Software

El aprendizaje profundo es la aplicación de inteligencia artificial de más rápido crecimiento. Existe una disponibilidad sustancial de algoritmos de aprendizaje profundo e infraestructura de aprendizaje profundo para el análisis de patrones en la industria de la vigilancia. Las nuevas versiones de unidades de procesamiento de gráficos (GPU) ofrecidas por proveedores como Nvidia Corporation proporcionan algoritmos de aprendizaje profundo para cámaras y grabadoras. Las capacidades de la tecnología de aprendizaje profundo para facilitaranálisis de vídeoy reducir la calibración de algoritmos impulsan un gran salto en el uso futuro del software de videovigilancia. Como resultado, el aprendizaje profundo en los sistemas de vigilancia es actualmente una tendencia en el mercado.

El cambio actual hacia modelos de vigilancia de autoaprendizaje que pueden reconocer comportamientos adaptativos y detectar anomalías está transformando la eficiencia operativa. Los fabricantes están incorporando redes neuronales directamente en las arquitecturas de sistema en chip, lo que permite la inferencia de datos locales y al mismo tiempo reduce la dependencia de los servicios en la nube. Este método reduce la latencia, el consumo de energía y los riesgos de seguridad, al tiempo que satisface la creciente demanda de análisis de vídeo en tiempo real en infraestructuras críticas y aplicaciones de ciudades inteligentes (IEA, 2024).

El mercado de la videovigilancia está siendo remodelado por un cambio decisivo hacia arquitecturas definidas por software y basadas en inteligencia. Los sistemas de vigilancia ya no están diseñados únicamente para el seguimiento visual. Están cada vez más integrados en ecosistemas digitales más amplios que respaldan la automatización, el análisis y la toma de decisiones en tiempo real. Esta transición está redefiniendo la forma en que las organizaciones extraen valor de los datos de vídeo.

La inteligencia artificial se ha convertido en una fuerza central detrás de la evolución de las tendencias del mercado de videovigilancia. El análisis de vídeo avanzado ahora permite el reconocimiento facial, el análisis de comportamiento, la detección de objetos y la identificación de anomalías. Estas capacidades reducen la dependencia del monitoreo manual al tiempo que mejoran la precisión y velocidad de la respuesta. El procesamiento basado en el borde también está ganando terreno, lo que permite que los análisis se realicen más cerca de la fuente de datos y reduzcan la latencia y las demandas de ancho de banda.

La integración de análisis de vídeo en una cámara de red está ganando impulso

En los últimos años, ha habido una tendencia creciente a la integración de análisis de vídeo en cámaras de red. A medida que los fabricantes de sistemas de videovigilancia disponen de microprocesadores avanzados, hay un aumento sustancial en la integración de capacidades analíticas con las cámaras. La vigilancia mediante cámaras integradas con análisis inteligentes facilita la detección e identificación temprana de eventos delictivos. Debido a los avances en análisis, detección de multitudes, conteo de personas,reconocimiento facial, la detección automática de matrículas y otras tecnologías similares se pueden incorporar fácilmente al software de vigilancia. Como resultado, la integración del análisis de vídeo con cámaras de red contribuiría a ampliar el tamaño del mercado de videovigilancia en los próximos años.

Además, las cámaras de red de próxima generación están diseñadas para cumplir con los marcos internacionales de ciberseguridad, como los estándares ISO/IEC 27001 y NIST, que garantizan la integridad de los datos en todos los sistemas conectados. La industria está experimentando un rápido despliegue en los sectores de transporte, energía y planificación urbana, donde las transmisiones de video basadas en inteligencia artificial mejoran la confiabilidad operativa y la sostenibilidad (DOE, 2024).

Los modelos de negocio están evolucionando en paralelo. La videovigilancia como servicio está ganando aceptación en los segmentos comerciales y de pequeñas empresas, impulsada por la demanda de escalabilidad, costos predecibles y administración remota de sistemas. Este modelo traslada el valor de la propiedad del hardware a ingresos recurrentes por software y servicios, alterando la dinámica competitiva en toda la cadena de valor.

El cumplimiento normativo y las consideraciones de sostenibilidad también están dando forma a la dirección futura. Las organizaciones exigen cada vez más arquitecturas de privacidad por diseño, manejo seguro de datos y hardware energéticamente eficiente. Los compradores ahora evalúan soluciones basadas en la preparación para el cumplimiento a largo plazo y la resiliencia operativa. En conjunto, estas tendencias señalan un mercado que avanza hacia plataformas inteligentes y orientadas a servicios que integran seguridad, análisis y conocimiento operativo en una estrategia de vigilancia unificada.

¿Cuáles son los impulsores clave que aceleran el crecimiento en el mercado de Videovigilancia?

El surgimiento de la tecnología de vigilancia de IA garantizaría impulsar el crecimiento

La tecnología de inteligencia artificial ha ganado fuerza en los últimos años. Según un artículo publicado por Carnegie Endowment for International Peace, en 2019, de un total de 176 países, 75 países están aprovechando activamente las capacidades de inteligencia artificial con fines de vigilancia, incluidos los sistemas de reconocimiento facial.ciudades inteligentesy otros. Estos datos reflejan que es probable que las crecientes iniciativas y desarrollos de ciudades inteligentes y aplicaciones de reconocimiento facial impulsen la adopción de sistemas de vigilancia que utilizan cámaras durante el período de pronóstico.

Además, las inversiones respaldadas por el gobierno en infraestructura de seguridad digital y redes públicas de monitoreo eficientes en carbono están fomentando la adopción tanto en los mercados desarrollados como en los emergentes. Muchos gobiernos municipales están vinculando sus proyectos de vigilancia con las iniciativas de gobernanza de datos y energía inteligente de la AIE y UNDESA. Esta integración garantiza que las redes de vigilancia contribuyan a los objetivos ambientales y de seguridad pública, transformando la infraestructura de seguridad impulsada por IA en un doble facilitador de sostenibilidad y resiliencia de la gobernanza.

El crecimiento en el mercado de la videovigilancia está siendo impulsado por una convergencia de imperativos de seguridad, transformación digital y prácticas de gestión de riesgos en evolución. Por el lado de la demanda, las organizaciones enfrentan una mayor exposición a amenazas a la seguridad física, interrupciones operativas y obligaciones de cumplimiento. Los sistemas de videovigilancia se consideran cada vez más una infraestructura esencial para la prevención de pérdidas, la garantía de seguridad y el conocimiento de la situación en tiempo real, en lugar de inversiones discrecionales en seguridad.

El comportamiento de compra de los clientes se ha desplazado hacia soluciones basadas en inteligencia. Las empresas ahora dan prioridad a los sistemas que van más allá de la grabación para ofrecer información procesable a través de análisis, automatización y monitoreo remoto. Este cambio es evidente en instalaciones comerciales, sitios industriales y espacios públicos, donde la vigilancia respalda la eficiencia operativa, la seguridad de los empleados y la protección de activos. La adopción residencial también se está expandiendo a medida que los consumidores buscan ecosistemas de seguridad inteligentes integrados.

Adopción creciente de cámaras corporales en varias industrias, como la atención médica y el comercio minorista, para impulsar el crecimiento en el Vindustria de vigilancia ideo

El uso cada vez mayor de cámaras corporales por parte de las fuerzas de seguridad o los organismos encargados de hacer cumplir la ley ha llevado a la adopción de estas cámaras en otras industrias, como la atención médica y el comercio minorista. Las cámaras corporales tienen varios beneficios en industrias como la atención médica, el comercio minorista y la hotelería para mejorar las relaciones con los clientes, mejorar la protección de la fuerza laboral y ayudar a prevenir actividades inusuales. Una cámara corporal permite a los empleados capturar eventos en tiempo real y enviar alertas y notificaciones de amenazas en tiempo real a las autoridades de seguridad.

Las cámaras corporales impulsadas por IA están equipadas con sensores térmicos e interfaces de datos de salud, que han demostrado ser útiles durante la recuperación pospandémica. La integración con plataformas de gestión basadas en la nube permite a las empresas de gran escala estudiar de forma segura patrones de comportamiento y métricas de cumplimiento, promoviendo la toma de decisiones basada en datos y la transparencia operativa en todas las industrias.

Por lo tanto, considerando los factores mencionados anteriormente, los actores del mercado de videovigilancia están integrando cámaras corporales y capacidades de análisis de video para abordar los requisitos de los usuarios finales. Por ejemplo, en marzo de 2020, Avigilon Corporation, una empresa de Motorola Solutions, anunció la integración de su cartera de seguridad y análisis de vídeo de cámaras corporales empresariales VideoTag y herramientas de gestión de vídeo Avigilon Control Center (ACC).

Los facilitadores del lado de la oferta han fortalecido el impulso del mercado. Los avances en la resolución de la cámara, la informática de punta y la compresión de video han mejorado el rendimiento al tiempo que reducen las limitaciones de ancho de banda y almacenamiento. Las arquitecturas nativas de la nube y los modelos de videovigilancia como servicio han reducido la complejidad de la implementación y los requisitos de inversión inicial. La disponibilidad de talento en inteligencia artificial y análisis de datos ha acelerado aún más la innovación en todas las plataformas de software.

Las iniciativas gubernamentales de ciudades inteligentes y los programas de modernización de infraestructuras continúan ampliando los despliegues de vigilancia. El énfasis regulatorio en la seguridad, el monitoreo del lugar de trabajo y la rendición de cuentas pública ha aumentado la demanda institucional. La presión macroeconómica para automatizar las operaciones de seguridad y reducir la dependencia laboral respalda aún más el crecimiento sostenido del mercado de videovigilancia en diversos segmentos de usuarios finales.

¿Qué desafíos y limitaciones impactan la expansión del mercado?

A pesar del crecimiento sostenido del mercado de videovigilancia, varios desafíos estructurales continúan dando forma a los resultados de la adopción y la inversión. Las preocupaciones sobre la privacidad y la protección de datos representan una limitación importante, particularmente en regiones con una supervisión regulatoria estricta. Las organizaciones deben equilibrar los objetivos de seguridad con las obligaciones de cumplimiento relacionadas con la recopilación, el almacenamiento y los derechos individuales de datos. Estos requisitos aumentan la exposición legal y aumentan la complejidad de la implementación.

Los desafíos operativos también afectan la escalabilidad. Las implementaciones a gran escala generan importantes volúmenes de datos, lo que genera presión sobre el ancho de banda de la red, la infraestructura de almacenamiento y el mantenimiento del sistema. Los sistemas heredados a menudo carecen de interoperabilidad con las plataformas modernas basadas en el Protocolo de Internet, lo que aumenta los costos de integración. Para las organizaciones más pequeñas, la complejidad técnica y la gestión continua del sistema siguen siendo factores disuasorios para la adopción.

Desde una perspectiva financiera, la presión sobre los precios se ha intensificado. La mercantilización del hardware ha reducido los márgenes de los fabricantes de cámaras, desplazando el valor hacia el software y los servicios. Sin embargo, la transición a modelos de ingresos centrados en el software requiere una inversión sostenida en desarrollo, ciberseguridad y atención al cliente. La volatilidad de la cadena de suministro, particularmente en la disponibilidad de semiconductores, introduce incertidumbre adicional en los costos y riesgo de entrega.

Los riesgos relacionados con la tecnología son cada vez más prominentes. Las vulnerabilidades de la ciberseguridad exponen las redes de vigilancia a accesos no autorizados y violaciones de datos, lo que socava la confianza y aumenta la responsabilidad. Los rápidos ciclos de innovación también aumentan el riesgo de obsolescencia del sistema, lo que obliga a los compradores a evaluar cuidadosamente las vías de actualización a largo plazo. A medida que aumenta la intensidad competitiva, la diferenciación se vuelve más difícil de mantener, lo que ejerce presión sobre la participación de mercado de videovigilancia y la rentabilidad a largo plazo para los proveedores no diferenciados.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE VIDEOVIGILANCIA

Por análisis de componentes

Por análisis de hardware

Se espera que el segmento de hardware de vigilancia tenga una participación importante en el mercado

Según los componentes, este mercado se ha segmentado en hardware, software y videovigilancia como servicio (VSaaS).

Se espera que el segmento de hardware represente una importante cuota de mercado de videovigilancia durante el período de previsión. A pesar del alto costo, existe una demanda creciente de hardware avanzado con soluciones integradas de análisis de video y aplicaciones de aprendizaje profundo. Las inversiones en investigación y desarrollo por parte de nuevas empresas de software, proveedores de sistemas de vigilancia y fabricantes de chips han impulsado los avances en hardware.

El segmento de hardware se divide aún más en cámaras, dispositivos de almacenamiento y otros. El otro segmento comprende codificadores de vídeo y otros dispositivos de red. Entre estos subsegmentos, se prevé que las cámaras tengan la mayor cuota de mercado de videovigilancia. La integración de aplicaciones de aprendizaje profundo y análisis de vídeo impulsa la demanda de cámaras de vigilancia para diversos usos entre los usuarios finales. Posteriormente, la creciente adopción de soluciones de vigilancia basadas en la nube por parte de los usuarios finales ha alentado a los actores del mercado a aprovechar recursos como la potencia informática y los dispositivos de almacenamiento. Estos factores están impulsando la demanda de dispositivos de almacenamiento de datos en el mercado.

Los fabricantes utilizan cada vez más fuentes de energía renovables en proyectos de infraestructura remotos, como estaciones de monitoreo alimentadas por energía solar. Esta tendencia representa la convergencia de la seguridad física con la infraestructura sostenible, particularmente en los países en desarrollo donde la eficiencia energética y la conectividad son motores críticos del crecimiento a largo plazo.

El hardware incluye cámaras, grabadoras, dispositivos de almacenamiento y equipos de red. Este segmento sigue siendo esencial pero cada vez más comoditizado. La competencia es intensa, la presión sobre los precios es alta y la diferenciación se limita a la calidad de la imagen, la durabilidad y el factor de forma. El hardware aporta volumen pero ofrece márgenes más bajos.

El segmento de cámaras en este mercado se clasifica además en cámaras híbridas, cámaras analógicas y cámaras IP. Se espera que el subsegmento de cámaras híbridas tenga una participación significativa en el mercado mundial de videovigilancia.

El sistema de cámaras de seguridad híbridas se basa en la grabadora de vídeo digital (DVR). Las cámaras de vigilancia híbridas constan de sensores de imagen de gran cantidad de megapíxeles, lentes intercambiables y utilizan diodos emisores de luz orgánicos (OLED) o pantallas de cristal líquido (LCD). Algunos de los actores del mercado, como Panasonic Corporation, ofrecen una amplia cartera de productos de cámaras híbridas, que incluye la serie Lumix GH4 y la serie de videocámaras HD HC-W580. Estas cámaras también son capaces de grabar videos 4K y pueden usarse para varios casos, incluida la vigilancia. Es probable que todos los factores anteriores impulsen la demanda de cámaras de vigilancia híbridas.

De manera similar, las cámaras analógicas son ideales para aquellas industrias que requieren vigilancia continua con cámara de giro, inclinación y zoom (cámara PTZ). Las cámaras analógicas se utilizan generalmente en los sistemas de cámaras CCTV tradicionales. Estas cámaras tienen una resolución limitada y sólo pueden cubrir un rango de sitio limitado, por lo que se espera que las cámaras analógicas observen una tasa de crecimiento constante. La ventaja de una cámara analógica sobre una cámara IP es que la primera funciona mejor en condiciones de poca luz. Los actores del mercado como Pelco ofrecen cámaras Spectra Analog V. Estas cámaras abarcan una amplia gama, capacidades con poca luz y pueden soportar temperaturas de -40 grados Celsius a 60 grados Celsius.

Además, es probable que las cámaras IP muestren una demanda creciente durante el período de pronóstico. Cisco Systems, Inc. ofrece cámaras de videovigilancia. Estas cámaras exhiben capacidades de video de alta calidad y utilización eficiente de la red. De manera similar, Honeywell International, Inc. ofrece cámaras IP de serie de alto rendimiento, incluidas cámaras IP microdomo, cámaras tipo bala IP y muchas otras. Estas cámaras brindan soluciones de vigilancia asequibles para satisfacer las demandas de seguridad de los usuarios finales.

El desarrollo de sensores inteligentes que combinan el monitoreo ambiental (como la temperatura y la calidad del aire) con análisis visuales es una tendencia creciente en la innovación de componentes. Este método de servicios múltiples mejora el valor operativo de los sistemas de monitoreo en plantas de energía, redes de transporte y edificios enormes. Los proveedores están buscando diseños de hardware modulares para disminuir el desperdicio y aumentar el valor de la vida útil, lo que respalda los objetivos corporativos de ESG.

Por software

Es probable que el software de análisis de vídeo experimente un crecimiento sin precedentes en los próximos años

Se espera que el segmento de software tenga un crecimiento significativo en el mercado de videovigilancia debido a la creciente penetración deseguridad de redcámaras. Los actores del mercado establecidos desarrollan su propio software, mientras que los actores del mercado emergente pueden incorporar software de vigilancia de proveedores de software independientes (ISV) en el mercado.

El software representa el principal motor de valor. Los sistemas de gestión de vídeo, las plataformas de análisis y las aplicaciones impulsadas por inteligencia artificial tienen un mayor poder de fijación de precios. El software permite capacidades avanzadas como alertas en tiempo real, análisis de comportamiento y orquestación de sistemas. Los márgenes son estructuralmente más altos debido a los modelos de licencia y a las actualizaciones recurrentes.

El segmento de software se divide a su vez en software de gestión de vídeo y software de análisis de vídeo. El software de administración de video permite a los usuarios ver imágenes de varias cámaras, administrar la configuración de la cámara y la grabación y configurar alertas para detección de movimiento y actividades inusuales. Por ejemplo, Dahua Technology Co., Ltd. ofrece Easy4ip, un software de gestión de vídeo basado en la nube para pequeñas empresas o como aplicación móvil. En diciembre de 2019, Avigilon Corporation anunció la actualización de su software de gestión de vídeo Avigilon Control Center (ACC) 7.4. La versión mejorada incorpora tecnología de reconocimiento facial basada en aplicaciones de inteligencia artificial.

Actualmente se están utilizando gemelos digitales y modelos de simulación en plataformas de software para pronosticar el flujo de población y optimizar el consumo de energía en contextos de ciudades inteligentes. El software nativo de la nube garantiza escalabilidad e interoperabilidad, lo que permite obtener información en tiempo real en industrias vitales como defensa, logística y distribución de energía.

Se prevé que el software de análisis de vídeo para cámaras de vigilancia experimente una tasa de crecimiento significativa en los próximos años. Es probable que la implementación de software de análisis de video avanzado cree oportunidades de mercado lucrativas para que los sistemas de vigilancia brinden información útil y retrospectiva en una variedad de casos de uso. Las funciones del software de análisis de vídeo se pueden integrar con el software de gestión de vídeo (VMS) existente. Honeywell International Inc. ofrece una amplia gama de soluciones de análisis de video, que incluyen alertas activas y Servidor de administración de alarmas (AMS) para análisis de video.

Por videovigilancia como servicio (VSaaS)

Se prevé que el segmento VSaaS muestre una alta tasa de crecimiento durante el período de pronóstico. Este servicio se refiere a una solución completa de vigilancia basada en la nube. Incluye soluciones de ciberseguridad, grabación de vídeo, visualización remota y otros servicios. VSaaS se puede integrar con las soluciones de gestión de vídeo existentes. Por ejemplo, Milestone Systems (Axis Communications AB) proporciona Arcules VSaaS integrado con su software de gestión de vídeo local XProtect. Esta solución integrada permite a las organizaciones gestionar sistemas de vigilancia dispersos a través de una plataforma centralizada.

VSaaS es el componente de más rápido crecimiento. La implementación basada en la nube, la administración remota y los precios de suscripción atraen a las organizaciones que buscan escalabilidad y costos predecibles. Este segmento se concentra en el valor a largo plazo a través de ingresos recurrentes y la fijación del cliente.

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El sector comercial experimentará una adopción significativa de productos y servicios de videovigilancia

Según el usuario final, el mercado se ha segmentado en comercial, industrial, residencial y gubernamental. Se estima que el sector comercial tiene una importante cuota de mercado. Al mismo tiempo, se prevé que el sector industrial experimente una CAGR alta en comparación con otros usuarios finales.

El sector comercial comprende industrias como el comercio minorista, TI y telecomunicaciones, BFSI y atención médica. Los minoristas aprovechan los sistemas de vigilancia para analizar las actividades de los clientes en las tiendas, mejorar la gestión de la tienda y detectar merodeadores en la tienda. La instalación de cámaras de seguridad en comercios minoristas garantiza un lugar de trabajo más seguro, proporciona análisis de clientes y ofrece un rendimiento de seguridad superior. Estos factores contribuyen a la adopción de cámaras de vigilancia en la industria minorista.

Los usuarios comerciales incluyen comercio minorista, oficinas, hostelería y centros de transporte. Este segmento enfatiza la prevención de robos, el análisis de clientes y la visibilidad operativa. La adopción de soluciones basadas en análisis se está acelerando.

De manera similar, la adopción de la vigilancia mediante cámaras ha ganado fuerza en la industria de la salud. Los hospitales que han adoptado los sistemas de vigilancia basados en redes pretenden combinar cámaras con sistemas de audio y acceder a redes a través de sus redes de TI. Esta integración permitiría a los hospitales aprovechar las cámaras de vigilancia que capturarían datos en tiempo real, generarían alertas en tiempo real, agilizarían el proceso y analizarían grandes volúmenes de datos. Estos factores garantizarían facilitar el despliegue de sistemas de vigilancia en toda la industria de la salud.

Además, está aumentando el uso de vigilancia habilitada por IA en empresas de servicios públicos de energía, refinerías de petróleo y granjas de energía renovable, lo que garantiza la confiabilidad del sistema y el cumplimiento ambiental. Las agencias públicas también están utilizando la vigilancia para apoyar proyectos de transporte inteligente, monitoreo ambiental y seguridad urbana, lo que demuestra el impacto intersectorial de los sistemas de inteligencia visual.

El sector industrial incluye la industria manufacturera y de la construcción, la industria del automóvil y otros. La industria manufacturera es propensa a sufrir una serie de problemas de seguridad, incluido el vandalismo, el robo de máquinas costosas y de materias primas como fibras ópticas, cables de cobre y acero. Como resultado, es probable que la implementación de sistemas de vigilancia organizados que utilicen cámaras en toda la planta de fabricación garantice la seguridad en toda la industria. Los usuarios industriales se centran en infraestructuras críticas, plantas de fabricación, centros logísticos e instalaciones energéticas. La confiabilidad, la resiliencia del sistema y la integración con los sistemas de seguridad impulsan las decisiones de compra.

PERSPECTIVAS DEL MERCADO REGIONAL

Asia Pacific Video Surveillance Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominará el mercado durante todo el período de pronóstico

El mercado global ha sido analizado en cinco regiones principales, incluidas América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América Latina. Estas regiones se clasifican además en países.

Asia-Pacífico

Asia-Pacífico representa el entorno de crecimiento regional más dinámico. La rápida urbanización, los proyectos de infraestructura a gran escala y las iniciativas gubernamentales de ciudades inteligentes son importantes catalizadores de la demanda. El despliegue de la vigilancia suele estar integrado en plataformas más amplias de seguridad pública y gestión urbana. La sensibilidad a los precios sigue siendo mayor en algunas partes de la región, lo que fomenta la adopción de soluciones escalables y fabricadas localmente. La intensidad competitiva es elevada, con una fuerte participación de proveedores regionales junto con actores globales.

Se espera que el mercado de Asia Pacífico surja como dominante durante el período previsto. China tiene una cuota importante del mercado. El gobierno de China ha estado tomando iniciativas activas para los sistemas de vigilancia. En 2015, el gobierno inició un proyecto llamado "Sharp Eyes", un proyecto organizado para sistemas de vigilancia. En 2017 completó el “programa de videovigilancia Skynet”, que dio como resultado la mayor red de videovigilancia a nivel mundial. Es probable que estas iniciativas activas impulsen el crecimiento del mercado de videovigilancia en la región.

Además, la expansión del mercado de Asia Pacífico está impulsada por agendas nacionales de transformación digital como la "Ruta de la Seda Digital" de China y la "Misión de Ciudades Inteligentes" de la India, las cuales utilizan el monitoreo habilitado por IA para mejorar la gestión cívica y la resiliencia de la infraestructura. Países como Corea del Sur y Singapur están aumentando sus inversiones en sistemas de vigilancia nativos de la nube y energéticamente eficientes que se corresponden con los objetivos de sostenibilidad de la Agencia Internacional de Energía (AIE).

La creciente infraestructura 5G de la región también permite una transmisión de datos más rápida, análisis de video de baja latencia y capacidades de detección de amenazas en tiempo real. Además, el mayor enfoque regulatorio en la localización de datos y la ciberseguridad, especialmente en Japón e India, está impulsando a las empresas a desarrollar marcos de cumplimiento y centros de datos locales para satisfacer las necesidades soberanas de la nube.

Varios actores importantes del mercado en China, incluidos Huawei Technologies Co., Ltd., Hangzhou Hikvision Digital Technology Co., Ltd, Dahua Technology Co., Ltd y ZTE Corporation, ofrecen tecnología de vigilancia de IA a nivel mundial. La Corporación NEC de Japón es uno de los principales proveedores de tecnología de vigilancia de IA, después de los actores chinos. Como resultado, la presencia de actores clave del mercado en la región impulsaría el crecimiento del mercado.

América del norte

América del Norte representa un mercado maduro y tecnológicamente avanzado. La adopción está impulsada por los requisitos de seguridad empresarial, la protección de la infraestructura crítica y la fuerte penetración de las soluciones basadas en la nube y el análisis. La demanda de reemplazo y las actualizaciones de sistemas representan una proporción cada vez mayor de la actividad, a medida que las organizaciones pasan de sistemas de televisión de circuito cerrado heredados a plataformas centradas en software. El escrutinio regulatorio en torno a la privacidad y la gobernanza de datos influye en el diseño de la solución, favoreciendo a los proveedores con sólidas capacidades de cumplimiento.

Se prevé que el mercado norteamericano de videovigilancia experimente un crecimiento significativo en los próximos años. En Estados Unidos, muchas ciudades han adoptado sistemas de vigilancia avanzados. Por ejemplo, según un informe, en 2018, después de los disturbios de Baltimore, la policía local desplegó cámaras avanzadas de reconocimiento facial para identificar y arrestar a los manifestantes. Los datos anteriores ilustran que las crecientes amenazas humanas externas e internas probablemente impulsen la necesidad de cámaras de vigilancia avanzadas en la región.

El crecimiento de América del Norte también está siendo impulsado por inversiones en mejoras de infraestructura inteligente y la integración de tecnología de vigilancia energéticamente eficiente. El Departamento de Energía de EE. UU. (DOE) ha destacado la importancia de los sistemas de monitoreo inteligentes para mejorar la confiabilidad y resiliencia de la red, particularmente en instalaciones importantes como centros de datos, aeropuertos y redes de energía.

Las cámaras habilitadas para IA y el análisis de borde se utilizan cada vez más en industrias como la logística, los servicios públicos y la atención médica para mejorar la eficiencia operativa y el cumplimiento. Además, existe una demanda creciente en Estados Unidos y Canadá de plataformas de vigilancia reforzadas con ciberseguridad que cumplan con los requisitos de certificación del Instituto Nacional de Estándares y Tecnología (NIST) y de los Estándares Federales de Procesamiento de Información (FIPS), lo que demuestra la convergencia de la resiliencia física y cibernética en la protección de la infraestructura.

Europa

Europa exhibe una estructura de mercado fragmentada pero estable. Europa Occidental muestra una demanda consistente en transporte, bienes raíces comerciales y seguridad pública, respaldada por sólidos marcos regulatorios. Las regulaciones de protección de datos influyen significativamente en las decisiones de adquisición, impulsando la demanda de arquitecturas de privacidad por diseño e implementaciones locales o híbridas. Europa central y oriental presentan un mayor potencial de crecimiento, respaldado por la modernización de la infraestructura y el aumento de las inversiones en seguridad urbana, aunque las restricciones presupuestarias pueden moderar la velocidad de adopción.

Se espera que el mercado europeo de videovigilancia muestre una mayor tasa de crecimiento. En 2016, Francia, ZTE Corporation y la ciudad portuaria de Marsella se asociaron para establecer proyectos de tranquilidad pública de big data. El proyecto se refiere a una red de vigilancia pública que incluye varias cámaras CCTV y un centro operativo inteligente.

De manera similar, en 2017, Huawei lanzó un sistema de vigilancia en la ciudad de Valenciennes, en el norte de Francia, que incluía vigilancia CCTV de alta definición y un centro de comando inteligente para identificar y detectar actividades y formaciones de multitudes no deseadas. Los datos anteriores reflejan que existe una creciente adopción de soluciones de vigilancia para diversos fines en toda la región. Como resultado, se espera que estos factores impulsen el crecimiento del mercado en la región.

Además, la adopción en Europa está fuertemente influenciada por la legislación de privacidad y los marcos éticos de IA establecidos por el Reglamento General de Protección de Datos (GDPR) de la Unión Europea y la próxima Ley de IA. Para garantizar el cumplimiento, los proveedores de la región dan prioridad a las arquitecturas de privacidad por diseño y a las estrategias de almacenamiento de datos locales. La región también está trabajando para mejorar la infraestructura de seguridad pública, y la Comisión Europea impulsa la integración de redes de monitoreo con proyectos de energía inteligente y transporte ecológico. Los mercados de Alemania, los Países Bajos y los países nórdicos están avanzando hacia plataformas de análisis de vídeo neutras en carbono, y el consumo de energía está en línea con los estándares de eficiencia energética de la AIE.

Medio Oriente y África

La región de Medio Oriente y África se encuentra en una etapa anterior de adopción, pero tiene importancia estratégica. El desarrollo de infraestructura liderado por el gobierno, los programas de ciudades inteligentes y los grandes eventos públicos impulsan implementaciones de alto valor. Los marcos regulatorios varían ampliamente y la disponibilidad de habilidades puede limitar la implementación. Las perspectivas a largo plazo siguen siendo positivas a medida que se expande la inversión en infraestructura digital.

Se espera que los mercados de Oriente Medio y África muestren un crecimiento moderado en el mercado global. Es probable que Arabia Saudita sea un centro de negocios para muchos actores del mercado. Huawei está apoyando a las autoridades gobernantes de Arabia Saudita en la construcción de ciudades seguras. BAE Systems plc., un fabricante de armas con sede en el Reino Unido, vendió sistemas de vigilancia masiva en Arabia Saudita. Mientras que NEC Corporation vende cámaras avanzadas de reconocimiento facial en la región. Todos los factores anteriores contribuyen al hecho de que existen oportunidades de mercado de videovigilancia sin precedentes en la región debido a una participación menor de los actores del mercado.

América Latina

América Latina sigue siendo un mercado emergente con una adopción desigual. La demanda se concentra en áreas metropolitanas, centros de transporte e instalaciones comerciales. Las preocupaciones por la seguridad pública y el desarrollo de infraestructura impulsan la inversión, aunque la volatilidad económica y las limitaciones de financiación pueden retrasar proyectos a gran escala. Los modelos de financiación flexibles y los servicios gestionados desempeñan un papel fundamental en la ampliación del acceso a los mercados.

Los programas a gran escala "Ciudad Segura" y "Visión 2030" en países como Arabia Saudita y los Emiratos Árabes Unidos están impulsando el crecimiento del mercado en Medio Oriente, enfatizando la vigilancia impulsada por IA como parte de la transformación digital nacional. Las empresas de energía en el Golfo están utilizando análisis de video avanzados para monitorear las instalaciones de petróleo y gas, equilibrando la seguridad operativa y el cumplimiento ambiental. En África, la adopción de infraestructura inteligente está aumentando gradualmente, particularmente en Sudáfrica y Kenia, donde la vigilancia basada en la nube y los sistemas de monitoreo con energía renovable están ganando popularidad. Se prevé que el enfoque de la región en proteger la infraestructura crucial de energía y transporte abrirá un potencial a largo plazo para soluciones integradas de video de IA.

El mercado de videovigilancia en América Latina también está creciendo constantemente. Brasil, México y Chile están invirtiendo en seguridad urbana y redes de vigilancia del transporte público. La expansión de la infraestructura inteligente en ciudades como São Paulo y Ciudad de México está mejorando la seguridad operativa y las capacidades de respuesta a emergencias a través de asociaciones con proveedores de tecnología. Sin embargo, la inestabilidad política y las restricciones presupuestarias continúan limitando la adopción a gran escala, lo que hace que las opciones rentables de monitoreo de la nube sean más atractivas para las empresas públicas y privadas.

¿Qué industrias están impulsando la demanda?

La demanda dentro del mercado de la videovigilancia está siendo moldeada por una gama cada vez más amplia de casos de uso específicos de la industria que se extienden más allá del monitoreo de seguridad tradicional. Los patrones de adopción difieren notablemente entre las grandes empresas y las pequeñas y medianas empresas, lo que refleja variaciones en la exposición al riesgo, la complejidad operativa y la disponibilidad de capital. En ambos grupos, la vigilancia se posiciona cada vez más como una herramienta de inteligencia operativa en lugar de una función de seguridad independiente.

Las grandes empresas siguen siendo los principales impulsores de la demanda. Las organizaciones de múltiples sitios en el comercio minorista, la logística, el transporte y la infraestructura crítica dependen de la videovigilancia para gestionar operaciones complejas a escala. Estos usuarios priorizan el monitoreo centralizado, el análisis avanzado y la integración con sistemas de control de acceso, administración de edificios y respuesta a incidentes. Sus casos de uso enfatizan la prevención de pérdidas, el cumplimiento del cumplimiento y la optimización operativa.

Las pequeñas y medianas empresas están adoptando la vigilancia para lograr objetivos más específicos. Los sistemas rentables y las ofertas de videovigilancia como servicio han reducido las barreras de entrada. Los casos de uso típicos incluyen seguridad de instalaciones, seguridad de empleados y gestión de responsabilidades. La simplicidad, el acceso remoto y los precios predecibles impulsan las decisiones de compra en este segmento.

¿Qué tan competitivo es el mercado?

Inversiones en investigación y desarrollo de Zhejiang Dahua Technology Co., Ltd. para potenciar las innovaciones tecnológicas

Zhejiang Dahua Technology Co., Ltd. es un proveedor de soluciones de IoT inteligentes basadas en vídeo y un proveedor de servicios. Dahua Technology ofrece sistemas, soluciones y servicios de seguridad completos. La cartera de productos de vigilancia de la empresa incluye grabadoras de vídeo en red (NVR), cámaras de red y cámaras HD. Para mejorar su negocio, la empresa ha adoptado algunas de las estrategias comerciales, tales como:

- Incrementar las inversiones en I+D para facilitar las innovaciones tecnológicas encomputación en la nube, análisis de big data, inteligencia artificial y otras tecnologías centrales.

- Ampliar y actualizar el portafolio de productos, con el objetivo de ofrecer soluciones y servicios integrales en la industria de videovigilancia. Por ejemplo,

- Septiembre 2019 -Zhejiang Dahua Technology Co., Ltd. anunció la integración de cámaras IP de 5 megapíxeles en su serie Lite. La empresa también ha incorporado tecnología de detección de movimiento inteligente (SMD) para mejorar la precisión y reducir las falsas alarmas.

- junio 2019 -Zhejiang Dahua Technology Co., Ltd. lanzó la cámara StereoVision. La cámara StereoVision es una cámara de conteo de personas que consta de un sensor dual de 3MP que incorpora capacidades de inteligencia artificial (IA).

Dahua ha ampliado recientemente su huella de I+D más allá de China, estableciendo centros de innovación en Europa y América del Norte para construir relaciones globales y cumplir con las regulaciones regionales de ciberseguridad y privacidad. La empresa se centra cada vez más en conjuntos de chips energéticamente eficientes y soluciones de inteligencia artificial de vanguardia que minimizan las cargas de procesamiento de datos y al mismo tiempo cumplen con los objetivos de desempeño ambiental.

El mercado de la videovigilancia es altamente competitivo, con una combinación de operadores globales, especialistas regionales y participantes centrados en la tecnología que dan forma a la estructura del mercado. El liderazgo del mercado se concentra entre proveedores con amplias carteras de productos, sólidas capacidades de software y redes de distribución establecidas. Estos actores suelen competir en términos de confiabilidad del sistema, sofisticación analítica, resiliencia de la ciberseguridad y soporte de servicio a largo plazo.

Los grandes operadores aprovechan las ventajas de escala en la fabricación, la investigación y las asociaciones de canales para defender su participación en el mercado de videovigilancia. Sus estrategias enfatizan cada vez más los ecosistemas basados en plataformas que integran cámaras, análisis, almacenamiento y servicios en la nube. La diferenciación se está alejando de las especificaciones de hardware hacia la inteligencia de software, la interoperabilidad y la gestión del ciclo de vida.

Los retadores y los nuevos participantes se centran en nichos específicos, como análisis impulsados por inteligencia artificial, plataformas de vigilancia nativas de la nube o soluciones verticales específicas. Estas empresas a menudo demuestran ciclos de innovación más rápidos y mayor flexibilidad, pero enfrentan limitaciones en su alcance global y navegación regulatoria. La presión competitiva es particularmente intensa en los segmentos sensibles a los precios, donde la mercantilización ha reducido las barreras de entrada.

El mercado continúa viendo una actividad activa de fusiones y adquisiciones. Las adquisiciones con frecuencia se dirigen a empresas de software, proveedores de análisis y distribuidores regionales para fortalecer las capacidades y acelerar la expansión. Las asociaciones estratégicas entre proveedores de hardware, proveedores de nube e integradores de sistemas también están aumentando, lo que refleja la creciente importancia de la profundidad del ecosistema sobre las ofertas independientes.

Actores clave del mercado que fortalecen su posición en el mercado a través de asociaciones estratégicas

En septiembre de 2019, Hangzhou Hikvision Digital Technology Co., Ltd. se asoció con Scylla Technologies Inc., un proveedor de sistemas inteligentes de identificación de sospechosos (SSIS), identificación y seguimiento de vehículos (VIT) y detección preventiva de amenazas (PTD). Esta asociación tiene como objetivo integrar los sistemas impulsados por inteligencia artificial de Scylla Technologies con cámaras y NVR (grabadoras de video en red) de Hikvision.

De manera similar, en abril de 2018, Pelco colaboró con IBM Corporation para desarrollar 'Pelco Analytics impulsado por IBM'. Esta colaboración tiene como objetivo integrar las soluciones de análisis de aprendizaje profundo de IBM con el sistema de gestión de vídeo (VMS) ofrecido por Pelco. Es probable que las asociaciones estratégicas alienten a los actores del mercado a explotar nuevas tecnologías, acceder a nuevos clientes, expandir sus negocios en mercados geográficos y ampliar su cartera de productos.

Además de estas alianzas, los fabricantes multinacionales están formando asociaciones intersectoriales con proveedores de telecomunicaciones, organizaciones de ciberseguridad y plataformas de servicios en la nube para crear ecosistemas de seguridad unificados. El énfasis estratégico se está volviendo hacia enfoques de arquitectura abierta que permitan la interoperabilidad entre dispositivos y software. Este método está diseñado para acelerar la integración de la IA, mejorar el intercambio de datos y fomentar el cumplimiento de las normas de sostenibilidad y protección de datos. Además, las empresas regionales especializadas en software de vigilancia basado en IA, principalmente en Israel, Singapur y Estados Unidos, están surgiendo como centros de innovación, atrayendo inversiones de capital de riesgo y alterando la dinámica competitiva de la industria.

Principales empresas en la industria de la videovigilancia:

- Corporación Avigilón

- Axis Comunicaciones AB

- BCDVideo

- Bosch GmbH

- Tecnología Co., Ltd de Dahua

- FLIR Systems, Inc.

- Tecnología digital Co., Ltd de Hangzhou Hikvision

- Honeywell Internacional, Inc.

- Tecnologías Co., Ltd. de Huawei

- Corporación Panasonic

- Pelco

¿Cómo están dando forma al mercado la tecnología y la transformación digital?

La innovación está redefiniendo la lógica competitiva del mercado de Videovigilancia. La inteligencia artificial y el aprendizaje automático son ahora fundamentales para el valor del sistema, ya que permiten la detección de amenazas en tiempo real, el análisis del comportamiento y la respuesta automatizada a incidentes. Estas capacidades reducen la supervisión manual al tiempo que aumentan la precisión y la escalabilidad.

La computación en la nube está transformando los modelos operativos y de implementación. Las arquitecturas híbridas y basadas en la nube admiten administración centralizada, acceso remoto y actualizaciones rápidas del sistema. Este cambio reduce la complejidad de la infraestructura y permite modelos de videovigilancia como servicio que atraen a las organizaciones que buscan flexibilidad operativa y costos predecibles.

La computación perimetral complementa esta transición al permitir el análisis a nivel de cámara. Procesar datos más cerca de la fuente reduce la latencia, mejora la resiliencia y aborda las limitaciones de ancho de banda. Combinadas con avances en compresión de video y optimización del almacenamiento, estas tecnologías mejoran la eficiencia general del sistema.

La transformación digital también remodela las estructuras de costos. La automatización reduce la dependencia laboral, mientras que el mantenimiento predictivo extiende la vida útil del sistema. A medida que los datos de vídeo se integran con las plataformas empresariales y los flujos de trabajo operativos, la vigilancia evoluciona hasta convertirse en un activo de datos estratégico. La ventaja competitiva a largo plazo favorecerá a los proveedores que unifiquen la inteligencia, la seguridad y el conocimiento operativo dentro de arquitecturas digitales escalables.

¿Cuáles son las oportunidades de crecimiento?

The most attractive opportunities in the Video surveillance market lie in segments undergoing structural transformation rather than simple volume expansion. Los análisis basados en software, las plataformas de vigilancia basadas en la nube y los servicios gestionados representan los grupos de valor más sólidos a largo plazo. Estos segmentos se benefician de ingresos recurrentes, mayores márgenes y una mayor retención de clientes.

Persisten oportunidades desatendidas entre las pequeñas y medianas empresas, las propiedades residenciales de unidades múltiples y los proyectos de infraestructura urbana emergentes. Los modelos de videovigilancia como servicio son particularmente adecuados para estos segmentos debido a sus menores costos iniciales y su implementación simplificada. La expansión geográfica en las economías emergentes también presenta ventajas a largo plazo a medida que se acelera la inversión en infraestructura digital.

Las oportunidades de crecimiento adyacentes incluyen la integración con control de acceso, automatización de edificios, gestión del tráfico y sistemas de seguridad. Los datos de vigilancia respaldan cada vez más la optimización operativa, no solo los resultados de seguridad. Esto amplía las vías de monetización más allá de los presupuestos de seguridad tradicionales.

Desde una perspectiva de inversión, las estrategias a corto plazo favorecen la mejora del software y las asociaciones de ecosistemas. La creación de valor a largo plazo depende de la escalabilidad de la plataforma, la adaptabilidad regulatoria y la capacidad de convertir datos de video en inteligencia procesable. Las organizaciones que alinean la innovación con la evolución de las demandas operativas y de cumplimiento están mejor posicionadas para capturar el crecimiento sostenido del mercado de videovigilancia.

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En julio de 2021,Axis Communications AB anunció que sus ofertas de cámaras seleccionadas cumplen con ONVIF Profile M. Estas cámaras permiten la transmisión estandarizada de eventos y metadatos de casos de uso de análisis basados en el borde en un acuerdo de vigilancia de múltiples proveedores. La conformidad con Profile M facilita la integración de eventos y metadatos con usuarios compatibles con ONVIF Profile M, como software y servicios de gestión de video.

- En mayo de 2021,FLIR Systems, Inc. obtuvo un acuerdo por valor de 15,4 millones de dólares del ejército de los Estados Unidos para proporcionar su Black Hornet PRS. PRS es el sistema de reconocimiento personal aerotransportado para soldados desmontados. En el marco del programa Soldier Borne Sensor (SBS) del Ejército, los vehículos aéreos nanono tripulados Black Hornet, también llamados UAV, se despliegan para aumentar las capacidades de reconocimiento y la vigilancia a nivel de escuadrón y unidad.

- En abril de 2021,BCDVideo se asoció con Wasabi, una empresa de almacenamiento en la nube con sede en Boston, Massachusetts. A través de esta asociación, las empresas pretenden ofrecer almacenamiento de videovigilancia en la nube. Además, la asociación amplía la capacidad de las empresas para ofrecer un paquete integral de alternativas de almacenamiento locales diseñadas específicamente para BCDVideo y soluciones de almacenamiento en la nube de Wasabi Technologies.

- En febrero de 2021,Motorola Solutions estableció un nuevo centro de fabricación de análisis y seguridad de video en Texas. La nueva instalación es parte de la expansión de las capacidades de envío y producción de la compañía y de la inversión continua en fabricación en América del Norte para fortalecer el desarrollo de sus ofertas de seguridad por video.

- En marzo de 2020,Axis Communications lanzó una solución de cámara corporal diseñada específicamente para seguridad privada y aplicación de la ley. La solución de cámara corporal de Axis incluye una estación de acoplamiento, una cámara robusta y un controlador de sistema diseñado con una arquitectura abierta. Las soluciones permiten la integración con una amplia gama de sistemas de gestión de pruebas (EMS) y sistemas de gestión de vídeo (VMS).

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe del mercado de videovigilancia destaca las regiones líderes de todo el mundo para ofrecer una mejor comprensión del usuario. Además, el informe proporciona información sobre las últimas tendencias de la industria de videovigilancia y analiza las tecnologías que se están implementando a un ritmo rápido a nivel mundial. El informe examina varios cambios de paradigma asociados con la transformación del hardware y el software. Además, destaca algunos de los factores y restricciones que estimulan el crecimiento, lo que ayuda al lector a obtener un conocimiento profundo sobre el mercado de la videovigilancia.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021 - 2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026 - 2034 |

|

Período histórico |

2021 - 2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por componente

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 83,71 mil millones de dólares en 2025

Fortune Business Insights dice que se espera que el mercado alcance los 261,65 mil millones de dólares en 2034

Se observará un crecimiento del 13,5% CAGR en el mercado durante el período previsto (2026-2034)

En términos de usuario final, se espera que el segmento del sector industrial lidere durante el período de pronóstico.

La creciente adopción de cámaras corporales y la aparición de sistemas de vigilancia con inteligencia artificial son algunos de los principales impulsores del mercado.

Hangzhou Hikvision Digital Technology Co., Ltd, Dahua Technology Co., Ltd, FLIR Systems, Inc. y Avigilon Corporation son algunas de las principales empresas del mercado.

Se espera que Asia Pacífico tenga una importante cuota de mercado

Los ingresos del mercado en Asia Pacífico en 2025 fueron de 10,58 mil millones de dólares

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados